以下是观者025对近期上市公司星德胜的解读,主打是快速了解“这个企业是做什么的,内在价值成色如何,合理价值空间大小”

业务情况

主营业务

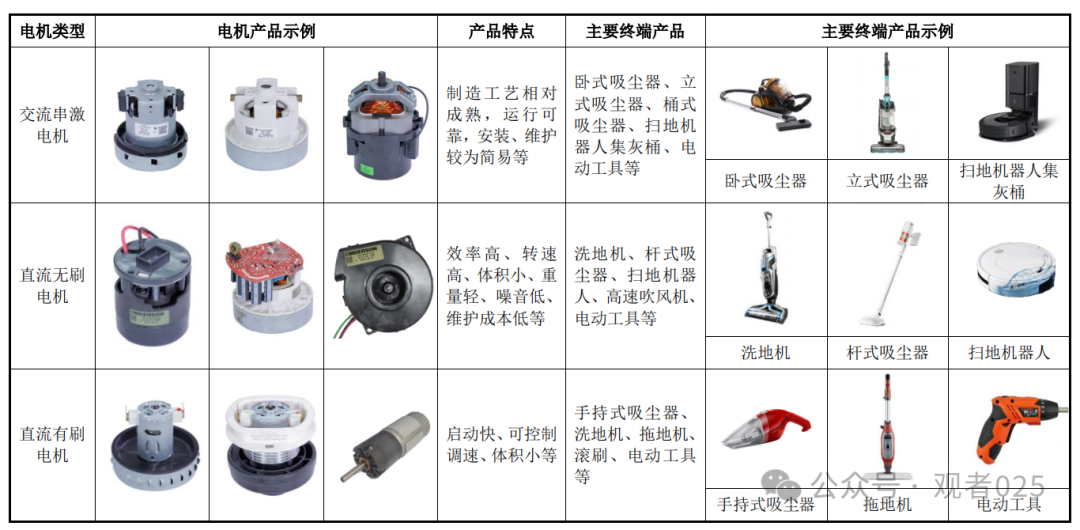

公司自成立以来主要从事微特电机及相关产品的研发、生产及销售,产品主要应用于以吸尘器为代表的清洁电器领域。并已同步发展至电动工具、园林工具、高速吹风机等其他终端应用领域。

产品广泛活跃于北美、欧洲、亚太等多个海内外市场,应用于包括必胜(Bissell)、鲨客(Shark)、创科集团 (TTI)、伊莱克斯(Electrolux)、百得、松下、日立、飞利浦、LG、美的、德尔玛、科沃斯、小米、石头科技等国内外知名终端品牌电器产品。

收入构成

经营模式

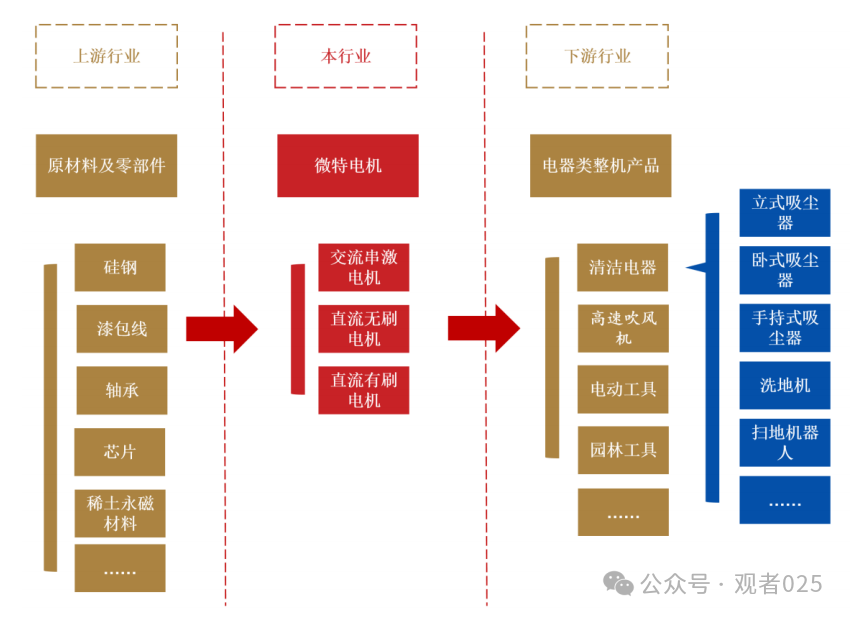

公司通过向下游清洁电器品牌商以及OEM/ODM 厂商销售交流串激电机、直流无刷电机、直流有刷电机等清洁电器专业电机,进而实现收入和利润。

产业链

财务数据

2024年1季度,公司预测营收约3.7至4.2亿元,同比增幅2.48%至16.33%;净利润约3,300至3,800万元,同比增幅5.31%至21.27%;扣除非经常性损益后,母公司股东净利润约3,100至3,600万元,同比增幅1.34%至17.68%。

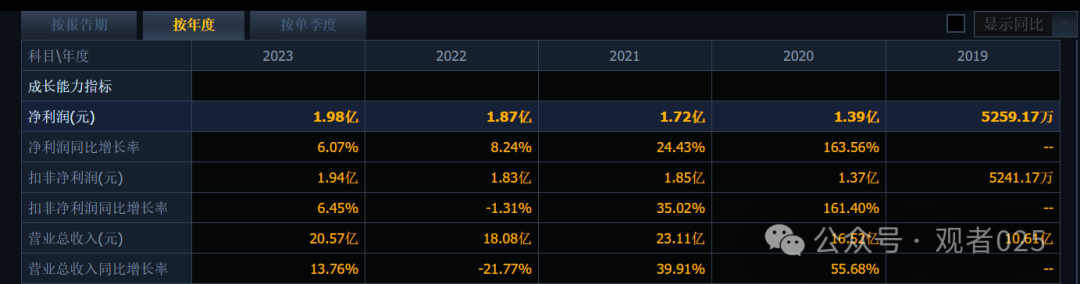

①由于疫情因素,卫生 清洁意识得到进一步宣传、重视,公司产品下游领域迎来较快增长。因此公司营收利润也在2020年、2021年获得质的飞跃。营收从10亿规模增长至20亿规模,利润从5千万规模增长至1.7亿。

②公司营收见顶于2021年,2022年营收下滑22.8%,净利润仍有小幅增长。2023年,营收、净利润小幅增长。但仍未能回到2021年的高点。

③2024 年 1季度,公司预计业绩呈现回暖态势,但幅度太小,仍未见增长潜力。

行业情况

行业数据

当前,我国正大力推进产业升级和结构调整,推动工业智能化和自动化的加速发展,各行业对生产技术及设备提出了更高的要求,从而为微特电机行业发展带来更多挑战和机遇。同时,智能医疗器械、新能源汽车、可穿戴设备、机器人、无人机、智能家居等领域的兴起,也将推动我国微特电机行业持续发展。

行业竞争地位

从全球范围内看,吸尘器电机这一细分领域中的主要参与者包括日本电产、

多麦机电、德昌电机控股、莱克电气等业内领先企业。公开资料显示:

德昌电机控股电机产品年产量超过 10 亿台,产品种类较多,包括汽车行业相关的定制电机、驱动器、开关以及驱动子系统产品,家用电器、动力工具、商业设备、个人护理用品、建筑自动化、保安系统、视听系统以及其他工业产品;

日本电产旗下家用、商用电器行业子公司 Nidec Global Appliance2021 年度电机及压缩机产品年产能超过 8,000 万台;

莱克电气 2021 年电机产品产能达到 3,800 万台。

整体来看,中国微特电机行业属于劳动密集型、技术密集型产业,竞争完全且较为激烈。

公司产能情况

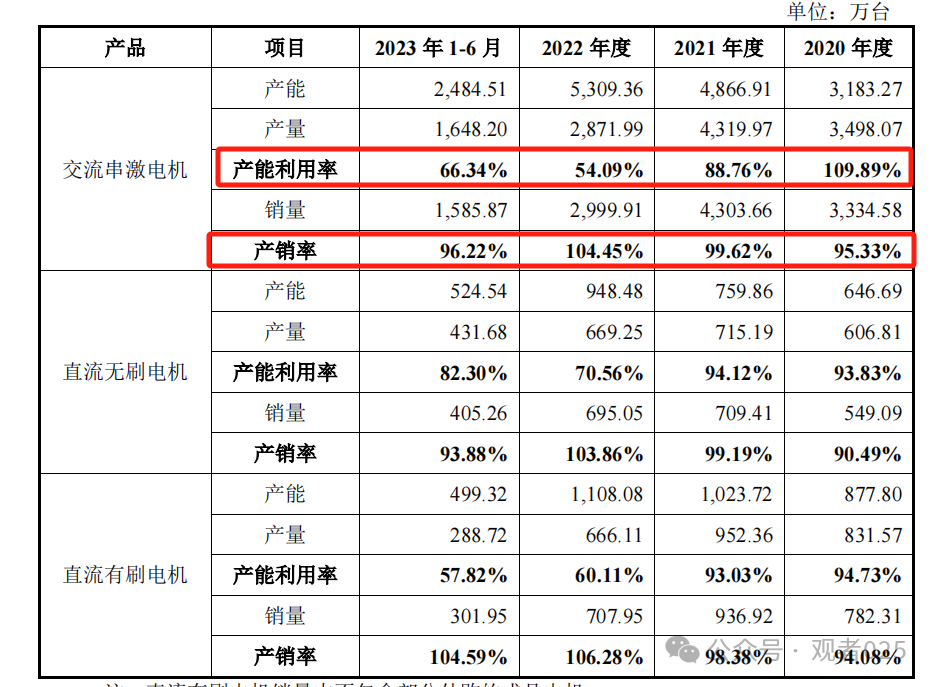

①公司产能利用并不饱和,根据公司以销定产的经营模式可推测,公司在手订单并不足以覆盖现有产能。未来营收增长空间有限。

公司市占率

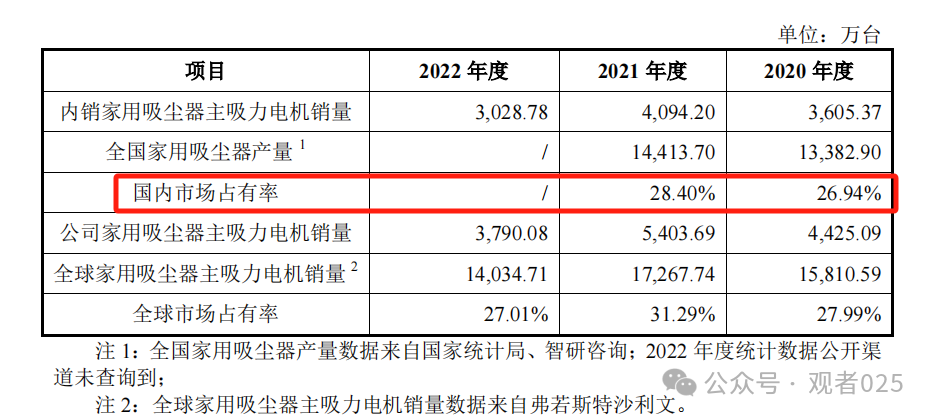

公司生产的微特电机产品在吸尘器细分领域中市场份额较高,处于行业领先地位。国家统计局、智研咨询的统计数据显示,2021 年中国家用吸尘器产量达14,413.70 万台。根据公司 2021 年相关产品内销出货量测算,全国家用吸尘器年产量中 25%以上的吸尘器产品使用了公司生产的微特电机。

①公司产品优势主要在于吸尘器领域,其它板块电机销售、发展情况并不理想。

关注点

①公司产品销售主要供货/依赖于下游产品吸尘器,产品单一风险特征明显。

②公司营收见顶于2021年,营收/净利润增长面临压力,需持续关注市场与业务挑战。

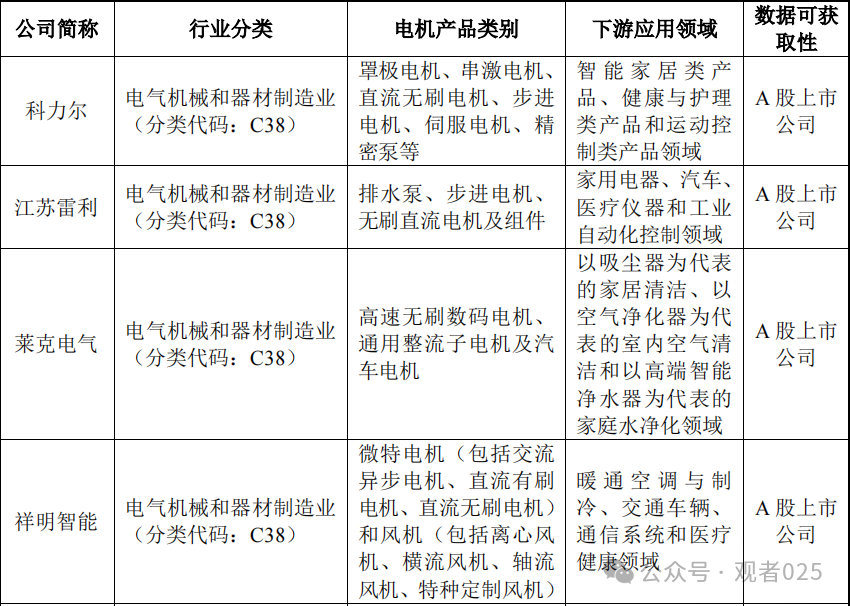

对标情况

A股可比公司

可比公司估值情况

截止2024年3月25日:

科力尔市值67亿元,市盈率(TTM)108,市净率5.3;

江苏雷利市值89亿元,市盈率(TTM)30,市净率2.76;

祥明智能市值19亿元,市盈率(TTM)35,市净率2.11;

莱克电气市值130亿元,市盈率(TTM)13.6,市净率3.3。

公司价值

①公司上市前引进新股东,每股作价11.6元,公司当时对应估值约为17亿元。

②截止3月25日,星德胜为31.21元/股,对应总市值为60.7亿元,对应市盈率为30.66,市净率3.5。

总结

星德胜是一家主营业务较为单一的公司,所处行业为微特电机,属于制造行业。产品广泛应用于日常生活领域,但技术含量并不算高,可替代性强。除却吸尘电机有一定优势外,其它领域的电机销售、发展情况并不理想。

疫情因素,公司获得快速发展机会,2020、2021年财务数据获得较大幅度增长,此后2年,公司营收停滞不前、有小幅下滑。

业务增长空间、行业属性、其上市前转让估值、行业其它可比估值,综合这些情况来看,星德胜目前19.18元/股的发行价已基本上体现了内在价值。

由于新股上市有一定的溢价,截止3月25日,公司股价为31.21元,较发行价涨幅63%,略为高估。个人认为其未来一年的股价合理区间{0%~50%},对应股价为{19.2~28.8},请注意风险。

本文仅是作者个人观点的表达,在任何情况下均不构成投资建议,仅可作为研究之用,请勿用于证券投资领域,请勿以此进行任何投资决策。