ж №жҚ®еҢ»жӢӣйҮҮж•°жҚ®пјҢ2023е№ҙеәҰе…ЁеӣҪе…¬ејҖжӢӣж ҮйҮҮиҙӯCTи®ҫеӨҮгҖҒжҲӘиҮі2024е№ҙ1жңҲ31ж—Ҙдә§з”ҹдёӯж Үз»“жһңзҡ„ж•°жҚ®ж¶үеҸҠ31дёӘзңҒеёӮиҮӘжІ»еҢәпјҢж¶өзӣ–еҢ»йҷўгҖҒд№Ўй•ҮеҚ«з”ҹйҷўгҖҒзӨҫеҢәжңҚеҠЎдёӯеҝғгҖҒеҗ„ең°еҚ«еҒҘ委гҖҒйғЁйҳҹгҖҒе…¬е®үеҸёжі•гҖҒз–ҫжҺ§дёӯеҝғгҖҒз§‘з ”йҷўж Ўзӯүе…ұи®Ўпјҡ2004家жңәжһ„пјҢж¶үеҸҠе“ҒзүҢеҺӮе•Ҷ18家пјҢйҮҮиҙӯж•°йҮҸжҖ»и®Ўпјҡ2434еҸ°/еҘ—пјҢйҮҮиҙӯйҮ‘йўқпјҡдәәж°‘еёҒ128дәҝе…ғгҖӮпјҲеҸӮиҖғ2022е№ҙеҗҢеҸЈеҫ„ж•°жҚ®еҲҶеҲ«жҳҜпјҡ3275家жңәжһ„гҖҒж¶үеҸҠе“ҒзүҢеҺӮе•Ҷ22家гҖҒж•°йҮҸжҖ»и®Ўпјҡ4686/еҘ—гҖҒйҮ‘йўқпјҡдәәж°‘еёҒ316дәҝе…ғпјӣеҢ»е·Ҙз ”д№ зӨҫж•°жҚ®еҗ«йқһжӢӣйҮҮе…ұи®Ўиҝ‘6000еҸ°пјҢжҜ”2022е№ҙеҮҸе°‘зәҰ500еҸ°пјү

2023е№ҙе…ЁеӣҪCTжӢӣйҮҮйҮ‘йўқе’Ңж•°йҮҸTop10еҲҶеёғ

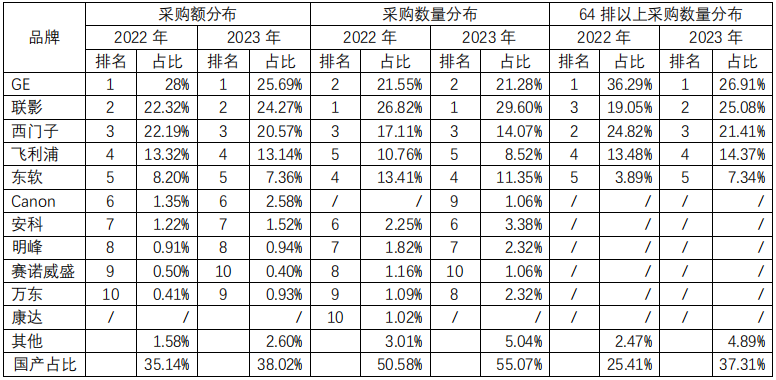

иө„ж–ҷжқҘжәҗпјҡеҢ»жӢӣйҮҮгҖӮпјҲйҮҮз”ЁеҗҢжӯҘеёӮеҚ зҺҮж•°жҚ®пјҢеҗҢжӯҘеёӮеҚ зҺҮжҳҜдёҖдёӘдёҺеёӮеңәйңҖжұӮејҖе§Ӣж—¶й—ҙиҠӮзӮ№дҝқжҢҒеҗҢжӯҘзҡ„еёӮеңәеҚ жңүзҺҮжҢҮж ҮгҖӮйҖҡиҝҮе°Ҷдёӯж Үз»“жһңеҜ№еә”еҲ°жӢӣж ҮејҖе§Ӣзҡ„ж—¶й—ҙиҠӮзӮ№пјҢиғҪеӨҹжӣҙеҮҶзЎ®ең°еҸҚжҳ еёӮеңәеҚ жңүзҺҮдёҺеёӮеңәйңҖжұӮд№Ӣй—ҙзҡ„е…ізі»гҖӮпјү

в—Ҷ еӣҪдә§е“ҒзүҢеҚ жҜ”еңЁйҮҮиҙӯж•°йҮҸдёҠдёҺ2022е№ҙзӣёжҜ”жҸҗй«ҳиҝ‘5%пјҢдҪҶйҮҮиҙӯйҮ‘йўқеҚ жҜ”жҸҗеҚҮдёҚи¶і3%иҮі38%пјӣйҷӨиҒ”еҪұгҖҒдёңиҪҜеӨ–пјҢе…¶дҪҷеҚҒеӨҡ家еӣҪдә§е“ҒзүҢд»ҘзәҰ14%зҡ„ж•°йҮҸеҚ жҜ”пјҢеҲҶй…ҚзәҰ6.4%зҡ„йҮҮиҙӯйҮ‘йўқпјҲеҺ»е№ҙеҲҶеҲ«жҳҜ7%гҖҒ3%пјҢд»Ҙд»·жҚўйҮҸиҝҳзңҹжҳҜеҗҢжӯҘпјү

в—Ҷ 64жҺ’еҸҠд»ҘдёҠжңәеһӢеӣҪдә§е“ҒзүҢж•°йҮҸеўһеҠ иҝ‘12%иҮі37.3%пјҢиҒ”еҪұгҖҒдёңиҪҜй’§жңүеӨ§е№…еўһй•ҝ

еҸӮиҖғиө„ж–ҷпјҡ

еҢ»жӢӣйҮҮгҖҒеҢ»е·Ҙз ”д№ зӨҫ

2022е№ҙж•°жҚ®еҸӮиҖғжң¬еҸ·ж–Үз« гҖҠеӨ§еҪұеғҸи®ҫеӨҮиЎҢдёҡжҰӮи§Ҳд№ӢCTгҖӢ

еӨ§еҚ—еұұиЎҢиҖ…пјҢе…¬дј—еҸ·пјҡд»·еҖјжҠ•з ”е®һйӘҢе®ӨеӨ§еҪұеғҸи®ҫеӨҮиЎҢдёҡжҰӮи§Ҳд№ӢCT

иӢҘдёҚиғҪжё…жҘҡе‘ҠзҹҘпјҢиҜ·еӢҝж·»еҠ пјҒпјү

вҖӢ

вҖӢ