近期由于踏空资金加仓和主题行情赚钱效应,转债市场弹性明显上升;短期来看,转债扩张估值行情有望延续,首先,转债的价格、股性估值处在低位,其次,新质生产力、设备更新换代、AI科技浪潮从政策与产业两端形成共振,或将继续利好转债市场。春节后市场普遍反弹,转债一直偏弱,我们在上次策略专题中讨论了转债偏弱的原因,但是我们发现过去一周万得可转债等权指数强于对应的正股等权指数,万得可转债加权指数强于对应的正股加权指数,其背后的原因及其持续性如何呢?

第一,2024年2月市场调整以及春节后的反弹,不少可转债基金、固收+基金存在着仓位控制的错配问题,短期有加仓的诉求。

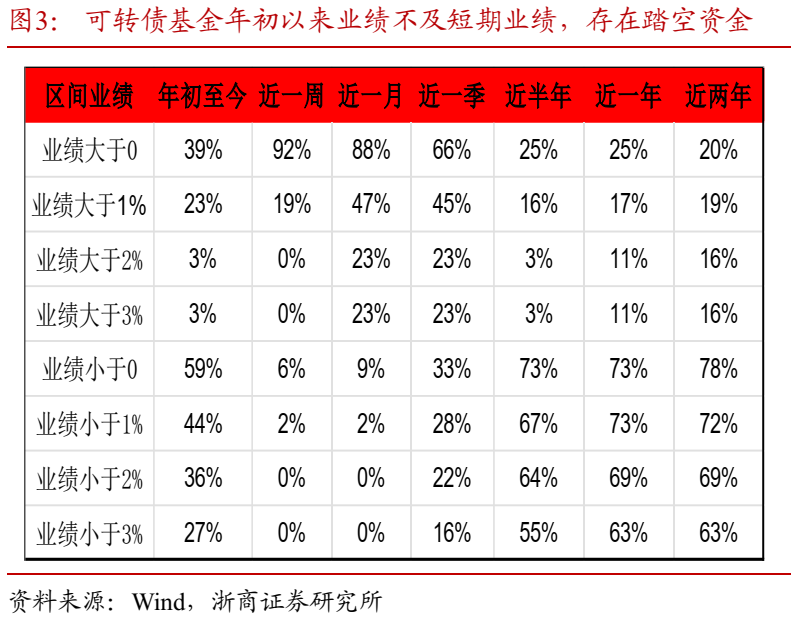

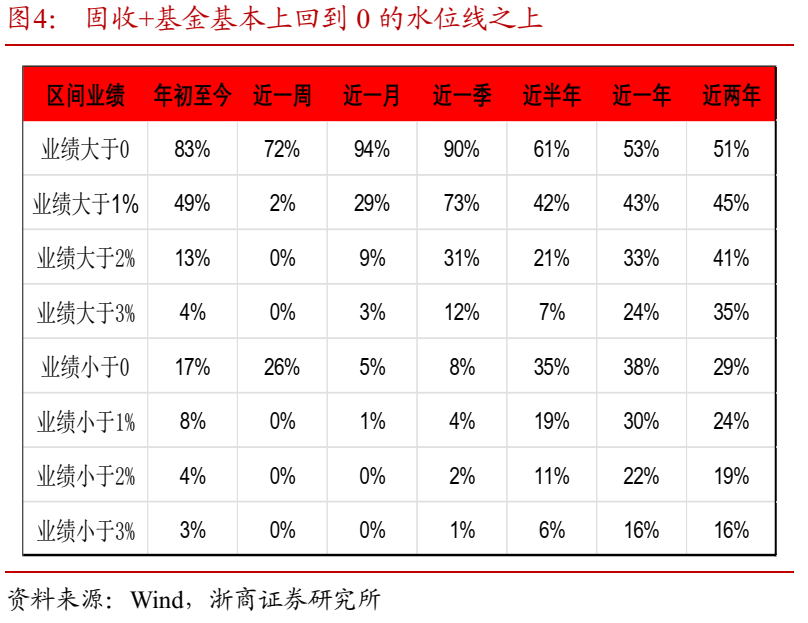

2023年底可转债的估值性价比较高,不少可转债基金、固收加基金的仓位处在高位,而后2024年的2月由于流动性问题,中小盘风格明显调整,可转债市场也跟随下跌,不少可转债基金、固收+基金为了控制风险存有减仓行为,而后春节后市场大幅反弹,但是不少可转债基金、固收+基金的仓位难以及时有效提高,导致反弹力度远不及正股,体现为反弹节奏上正股反弹领先于转债指数,而随着市场逐步企稳,可转债市场的踏空资金存有补仓的需求,因此上周转债指数强于正股,体现为可转债的估值扩张。具体来看,我们发现可转债基金的短期业绩分布好于年初以来的业绩,固收+基金的业绩分布也具有类似的特征,这就反映了短期踏空资金存有较强的加仓诉求。

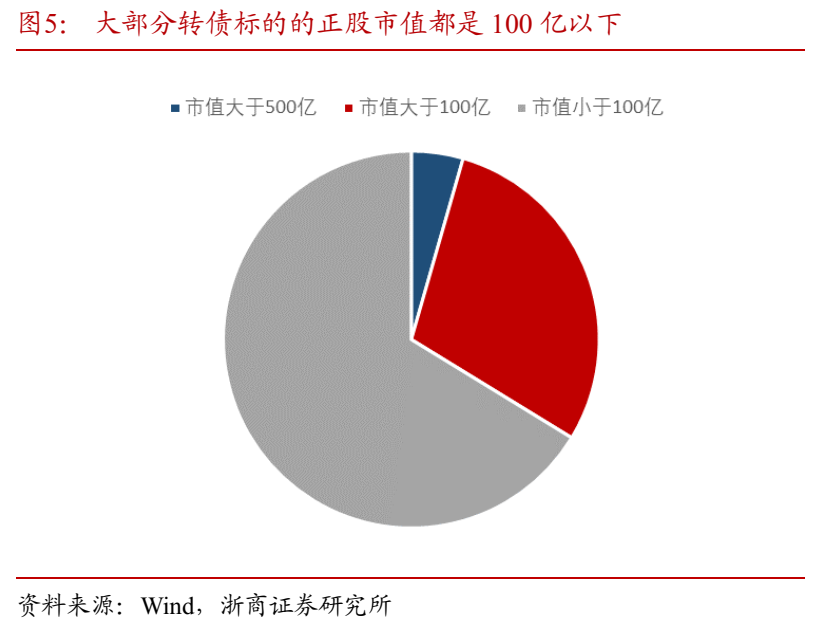

第二,春节后的反弹主要是以中小盘为主,同时产业链层面不缺机会,整体上利好中小盘标的为主的转债市场。

除了市场存有踏空资金加仓述求之外,春节后的反弹以中小盘为主,而转债的正股大多都是中小盘标的,可转债指数与国证2000等小盘指数的走势趋同,小盘风格的行情利好转债指数的行情。除了中小盘风格的反弹之外,我们也看到不少利好中小盘、成长风格的机会,比如AIGC主题、低空经济主题、ChatGPT等。以上这些风格变化、产业链主题机会也进一步的利好转债市场行情和估值的提升。

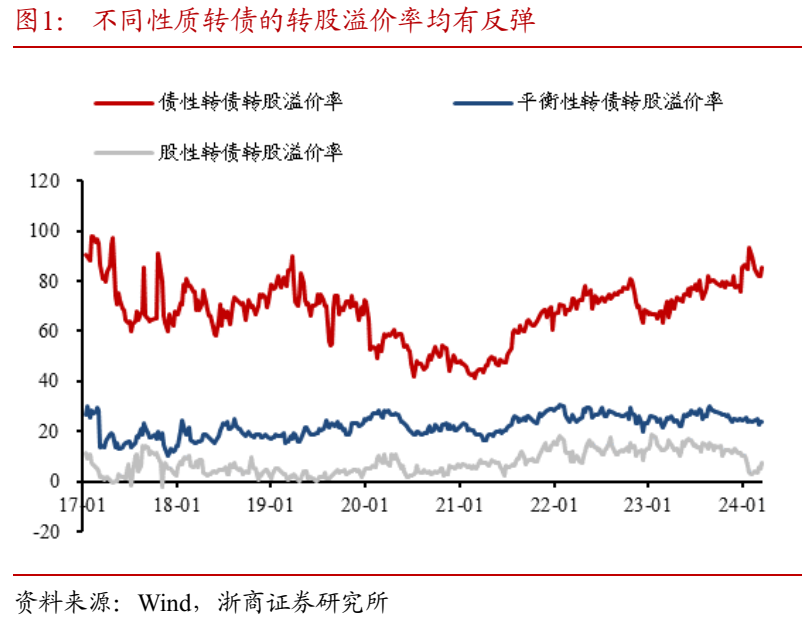

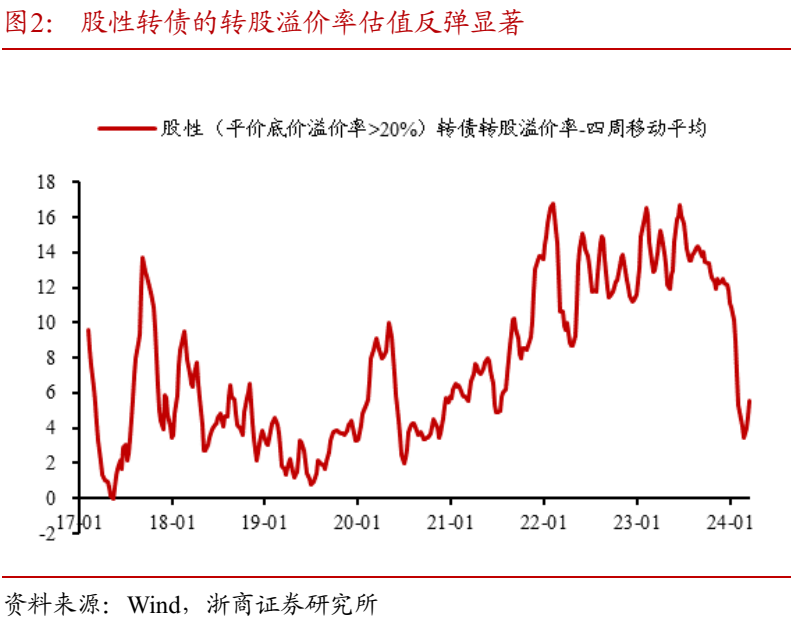

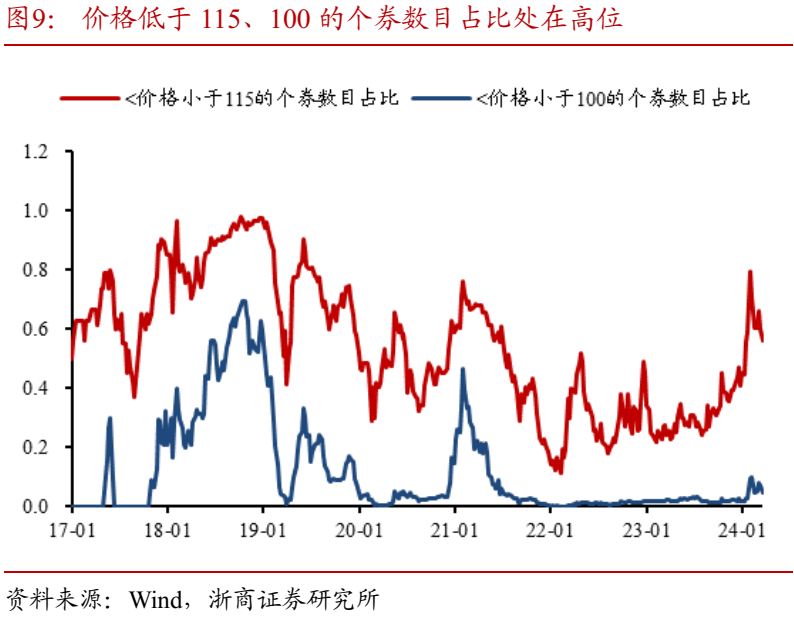

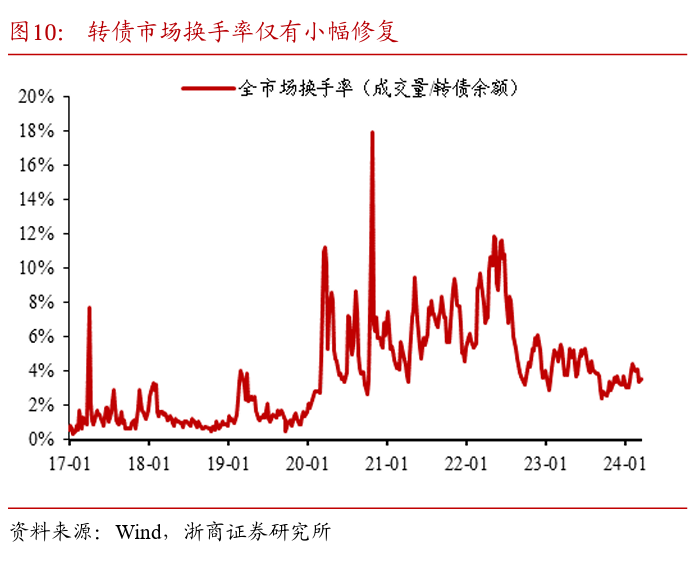

第三,我们认为转债拔估值的行情有望延续,一方面在于转债市场的确处在低位,不管是低价券的数目,还是换手率来看,均没有修复到春节前调整之前的水平;另一方面,发展新质生产力、加大设备的更新换代、AI科技浪潮从政策与产业趋势两端形成共振,有望利好行情的继续演绎。

从组合的配置来看,继续采取优化后的哑铃配组合,具体来看,首先,对于高股息、高YTM等高质量标的,建议投资者可以提高其正股的配置力度,从而应对大盘转债余额下降的现状;其次,对于高弹性标的,继续建议固收+组合采取转债进行参与,相对正股而言,转债本身具有较高的保护性,可以很好的应对正股的波动性;最后,考虑到纯债收益率处在低位,可以适当的用高YTM转债进行替代。具体方向上:1)关注高股息、高YTM等高质量标的,具体关注银行、煤炭、家电等红利标的,包括相应的正股;2)关注新质生产力中方向,具体关注TMT、计算机、汽车、机械设备等。

经济基本面改善持续性不足;债市超预期调整;海外流动性宽松节奏弱于预期;历史经验不代表未来。春节后市场普遍反弹,转债一直偏弱,我们在上次策略专题中讨论了转债偏弱的原因,但是我们发现过去一周万得可转债等权指数强于对应的正股等权指数,万得可转债加权指数强于对应的正股加权指数,其背后的原因以及其持续性如何呢?

第一、2024年2月市场调整以及春节后的反弹,不少可转债基金、固收+基金存在着仓位控制的错配问题,短期有加仓的诉求。2023年底可转债的估值性价比较高,不少可转债基金、固收加基金的仓位处在高位,而后2024年的2月由于流动性问题,中小盘风格明显调整,可转债市场也跟随下跌,不少可转债基金、固收+基金为了控制风险存有减仓行为,而后春节后市场大幅反弹,但是不少可转债基金、固收+基金的仓位难以及时有效提高,导致反弹力度远不及正股,体现为反弹节奏上正股反弹领先于转债指数,而随着市场逐步企稳,可转债市场的踏空资金存有补仓的需求,因此上周转债指数强于正股,体现为可转债的估值扩张。具体来看,我们发现可转债基金的短期业绩分布好于年初以来的业绩,固收+基金的业绩分布也具有类似的特征,这就反映了短期踏空资金存有较强的加仓诉求。

第二,春节后的反弹主要是以中小盘为主,同时产业链层面不缺机会,整体上利好中小盘标的为主的转债市场。除了市场存有踏空资金加仓述求之外,春节后的反弹以中小盘为主,而转债的正股大多都是中小盘标的,可转债指数与国证2000等小盘指数的走势趋同,小盘风格的行情利好转债指数的行情。除了中小盘风格的反弹之外,我们也看到不少利好中小盘、成长风格的机会,比如AIGC主题、低空经济主题、ChatGPT等。以上这些风格变化、产业链主题机会也进一步的利好转债市场行情和估值的提升。

第三,我们认为转债拔估值的行情有望延续,一方面在于转债市场的确处在低位,不管是低价券的数目,还是换手率来看,均没有修复到春节前调整之前的水平;另一方面,发展新质生产力、加大设备的更新换代、AI科技浪潮从政策与产业趋势两端形成共振,有望利好行情的继续演绎。从组合的配置来看,继续采取优化后的哑铃配组合,具体来看,首先,对于高股息、高YTM等高质量标的,建议投资者可以提高其正股的配置力度,从而应对大盘转债余额下降的现状;其次,对于高弹性标的,继续建议固收+组合采取转债进行参与,相对正股而言,转债本身具有较高的保护性,可以很好的应对正股的波动性;最后,考虑到纯债收益率处在低位,可以适当的用高YTM转债进行替代。具体方向上:1)关注高股息、高YTM等高质量标的,具体关注银行、煤炭、家电等红利标的,包括相应的正股;2)关注新质生产力中方向,具体关注TMT、计算机、汽车、机械设备等。

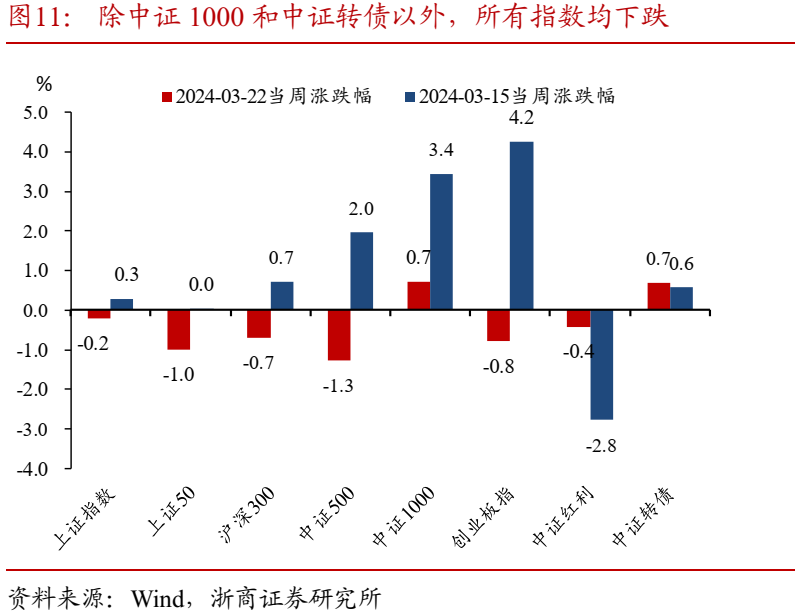

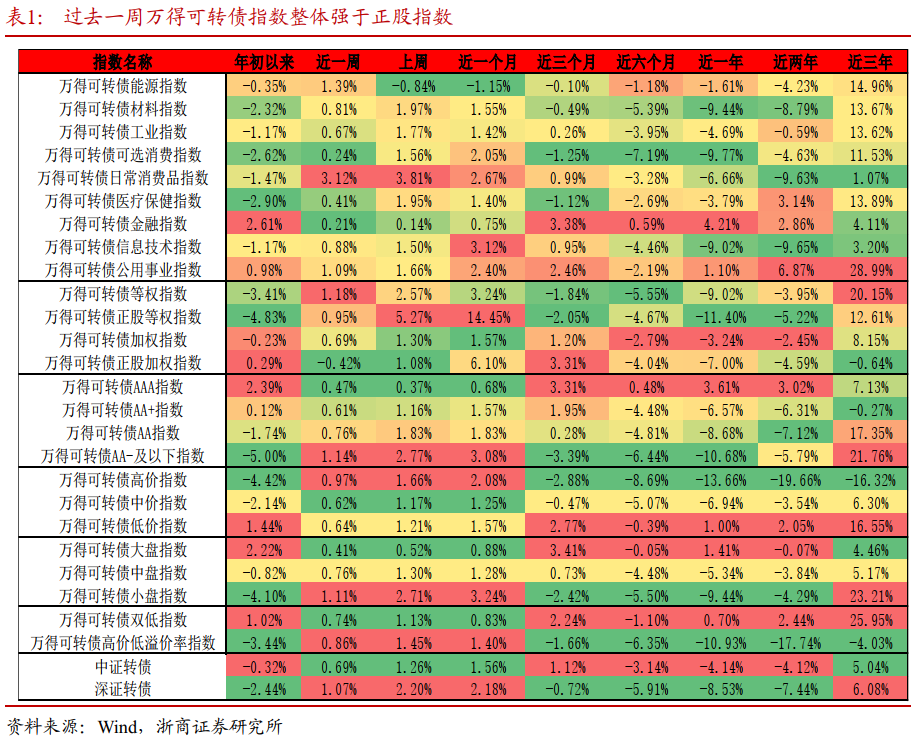

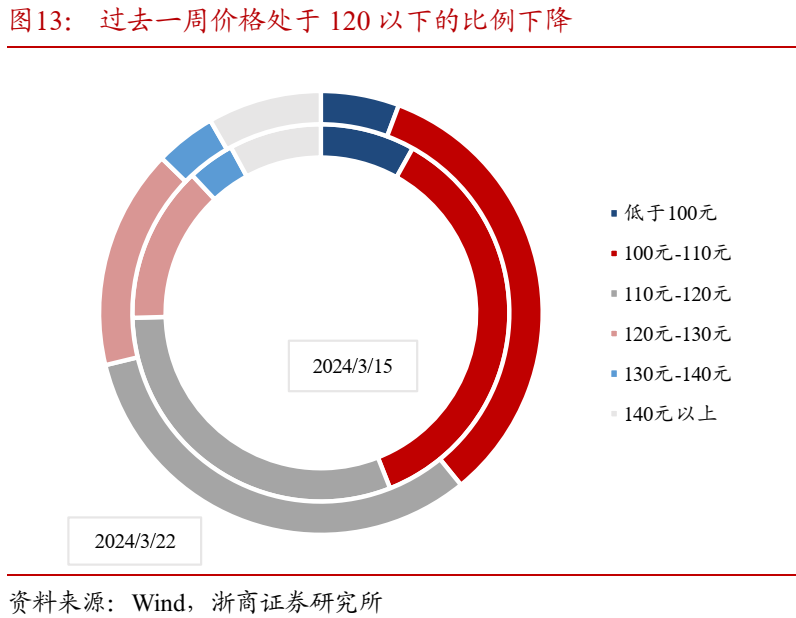

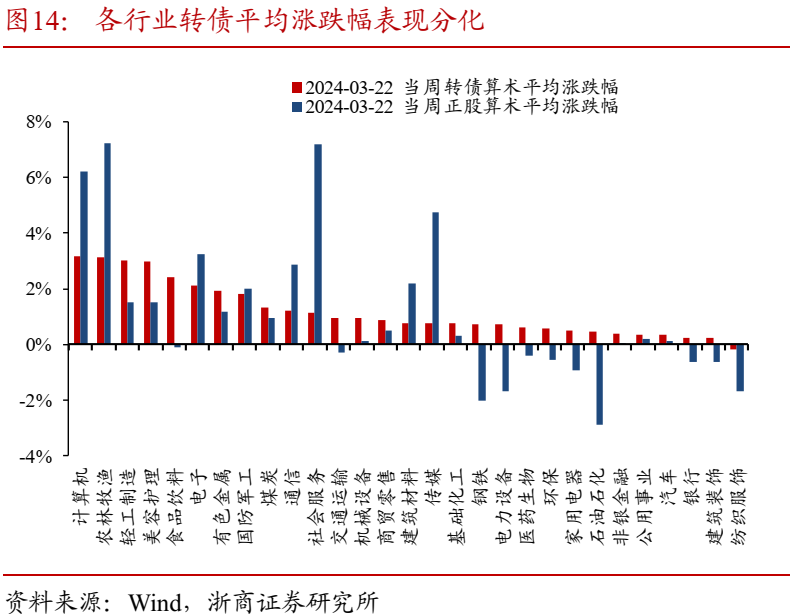

过去一周(3月18日-3月22日)除中证1000和中证转债以外,所有指数均下跌,中证1000上涨0.72%,涨幅最大,中证500下跌1.28%,跌幅最大。万得转债等权指数上涨1.18%,万得转债正股等权指数上涨0.95%,转债表现优于正股。转债价格上涨,过去一周价格中位数从111.55上涨至113.03。价格处于120以下的转债比例从74.6%下降至71.2%,低价转债比例下降。板块方面,转债对应的行业中,计算机、农林牧渔、轻工制造行业平均涨幅排名前三;纺织服饰、建筑装饰、银行行业平均跌幅排名前三。

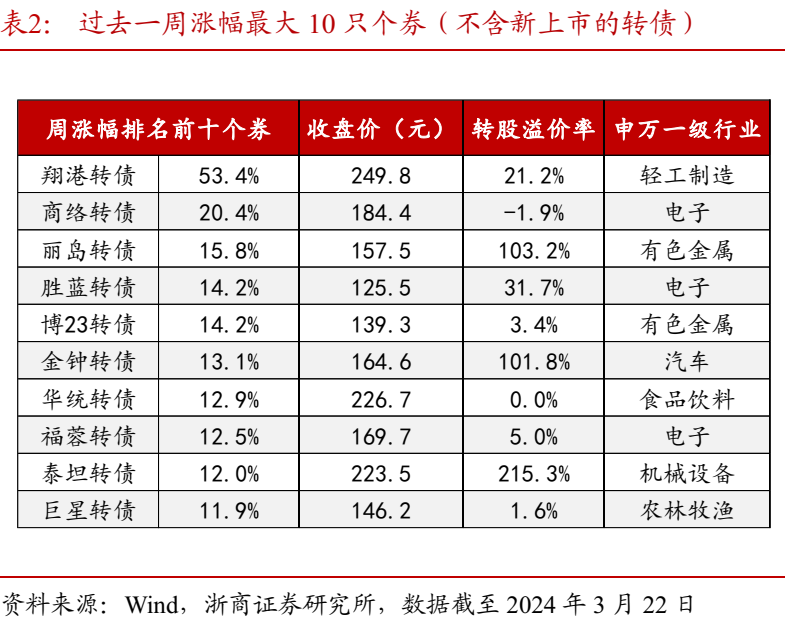

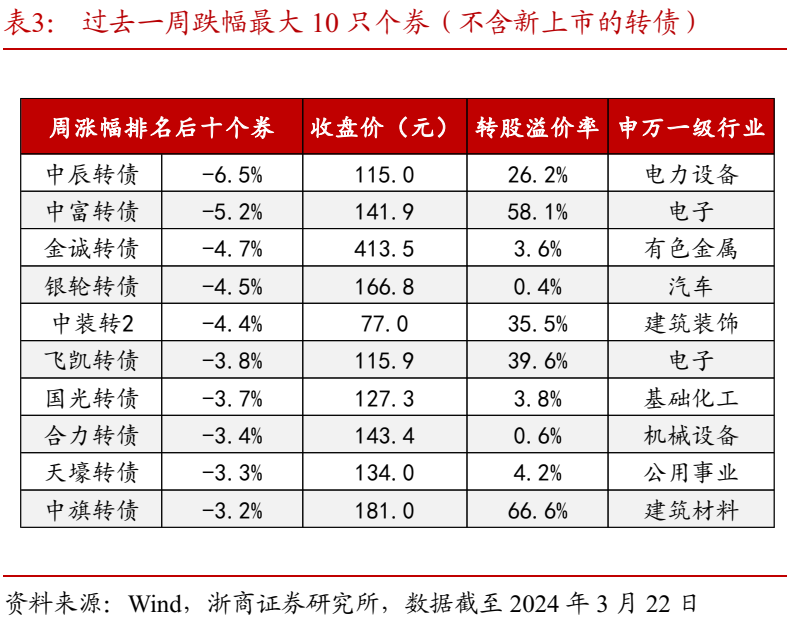

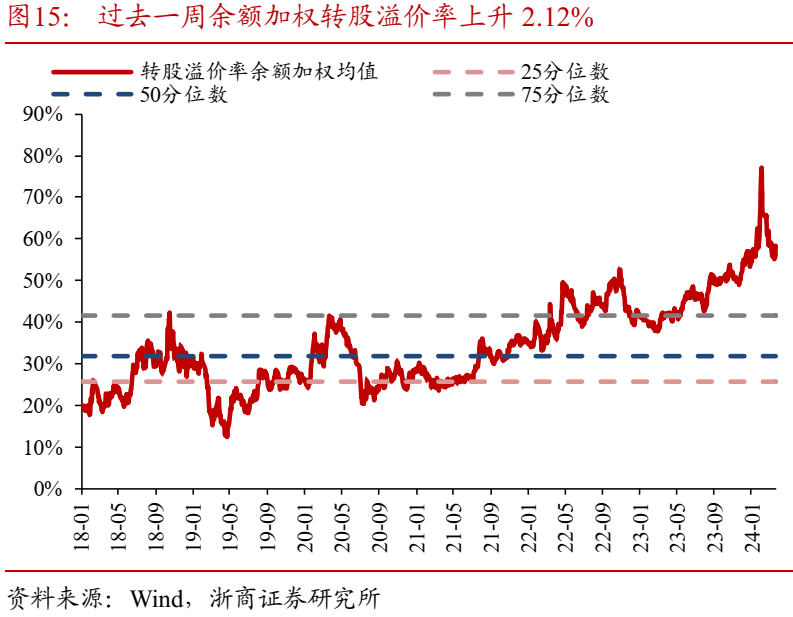

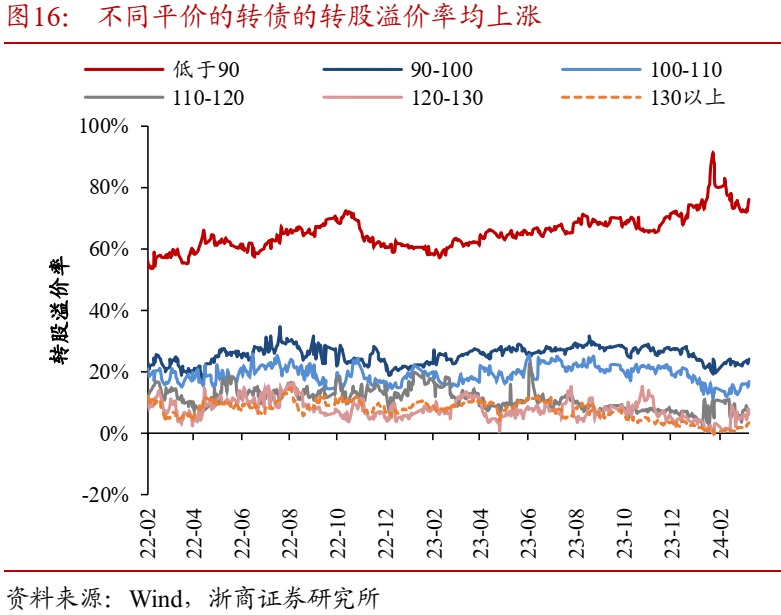

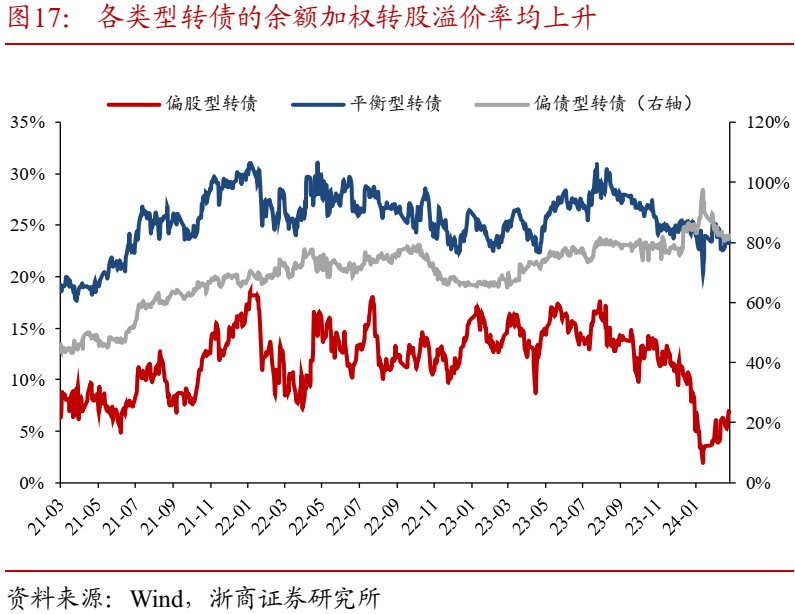

从个券来看,过去一周(3月18日-3月22日)542只个券(不含过去一周新上市的转债)中,上涨个券409只,下跌个券132只,持平1只。过去一周领涨的转债为翔港转债、商络转债、丽岛转债、胜蓝转债、博23转债,涨幅分别为53.4%、20.4%、15.8%、14.2%、14.2%,分别归属轻工制造、电子、有色金属、电子和有色金属行业。过去一周领跌的转债为中辰转债、中富转债、金诚转债、银轮转债、中装转2,跌幅分别为6.5%、5.2%、4.7%、4.5%、4.4%,分别归属电力设备、电子、有色金属、汽车和建筑装饰行业。过去一周(3月18日-3月22日)余额加权计算的全市场转股溢价率上升2.12%。按照平价分类,平价处于90以下的转债的转股溢价率上升最多,平价处于120-130的转债的转股溢价率上升幅度最小。按照偏股、平衡、偏债型转债分类,余额加权计算的偏债型转债的转股溢价率较前一周上升3.28%,余额加权计算的偏股型转债的转股溢价率较前一周上升2.29%,余额加权计算的平衡型转债的转股溢价率较前一周上升0.19%。

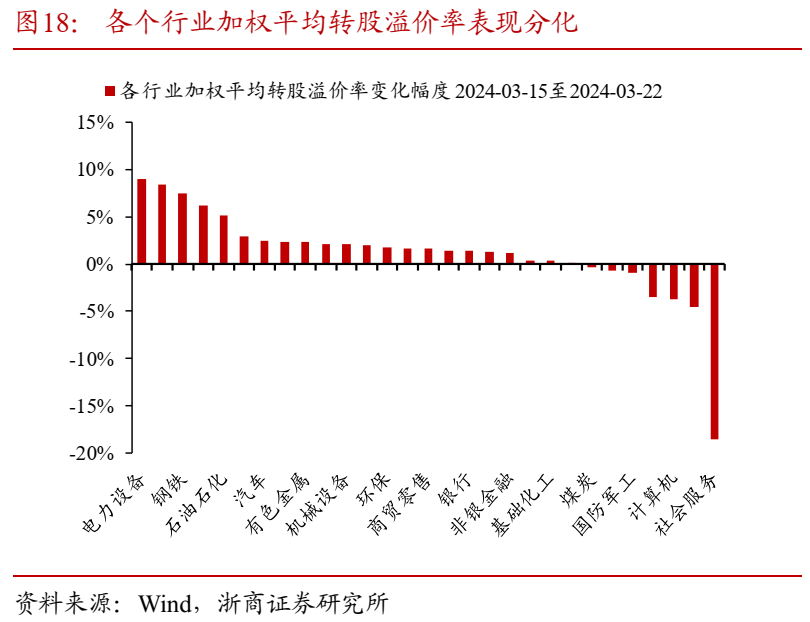

板块方面,转债对应的行业中,电力设备、家用电器、钢铁行业转股溢价率上升幅度排名前三。

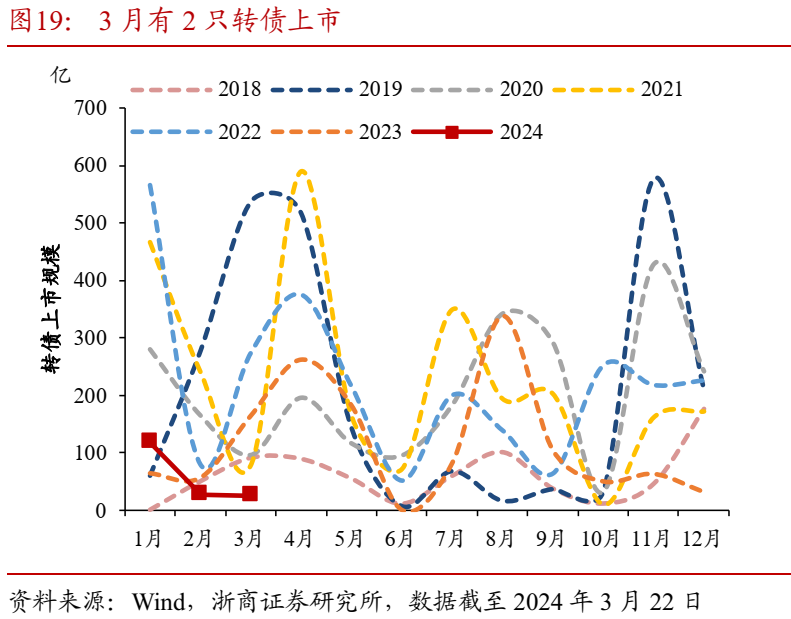

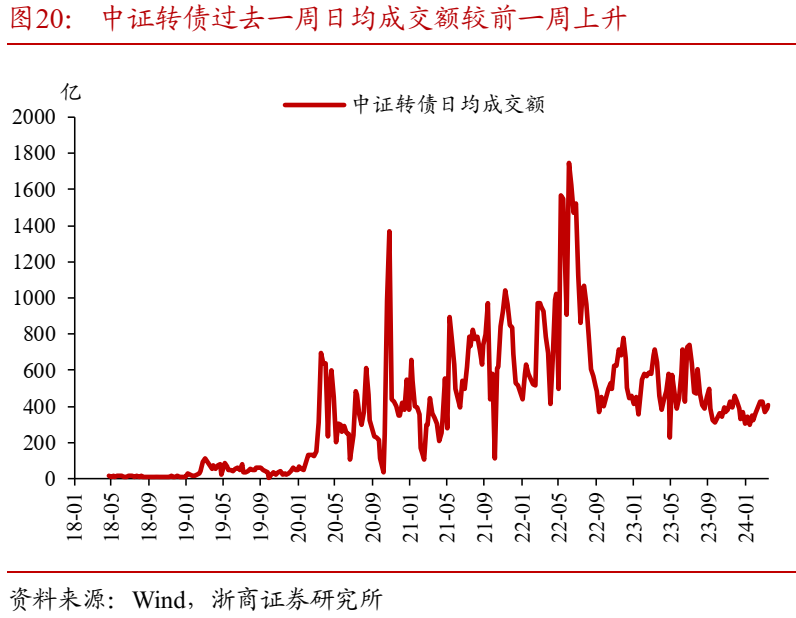

过去一周转债市场成交规模较前一周上升。过去一周中证转债日均成交额405.89亿,较前一周上升。未来一周(3月25日-3月29日)益丰转债即将上市。

债市超预期调整,导致转债估值大幅下跌;

海外流动性宽松节奏弱于预期,导致市场风险偏好承压;历史经验不代表未来,文中统计的规律有效性可能下降。本研究报告根据2024年3月24日已公开发布的《低价与产业趋势共振,拔估值行情或将延续》整理,如需获取完整研报,请联系对口销售。王明路 <执业证书编号:S1230523120006>陈婷婷 <执业证书编号:S1230123050014>法律声明及风险提示:

本公众号为浙商证券固收团队设立。本公众号不是浙商证券固收团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。

本公众号所载的资料摘自浙商证券研究所已发布的研究报告的部分内容和观点,或对已经发布报告的后续解读。订阅者如因摘编、缺乏相关解读等原因引起理解上歧义的,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据浙商证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以浙商证券正式发布的研究报告为准。

本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

浙商证券及相关内容提供方保留对本公众号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本公众号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“浙商证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

廉洁从业申明:

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。