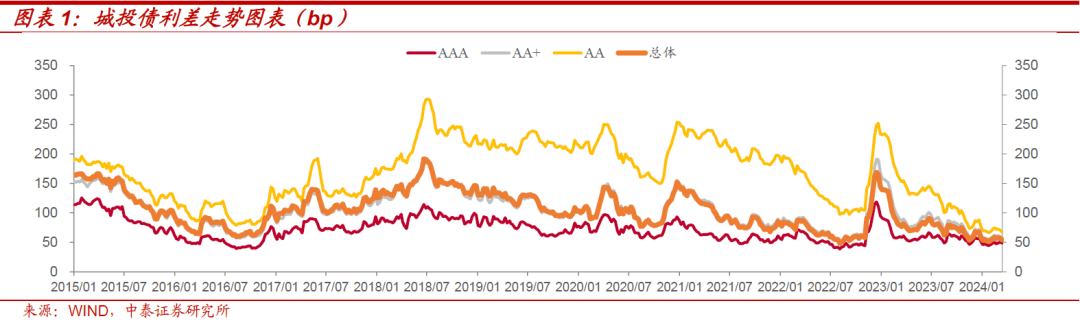

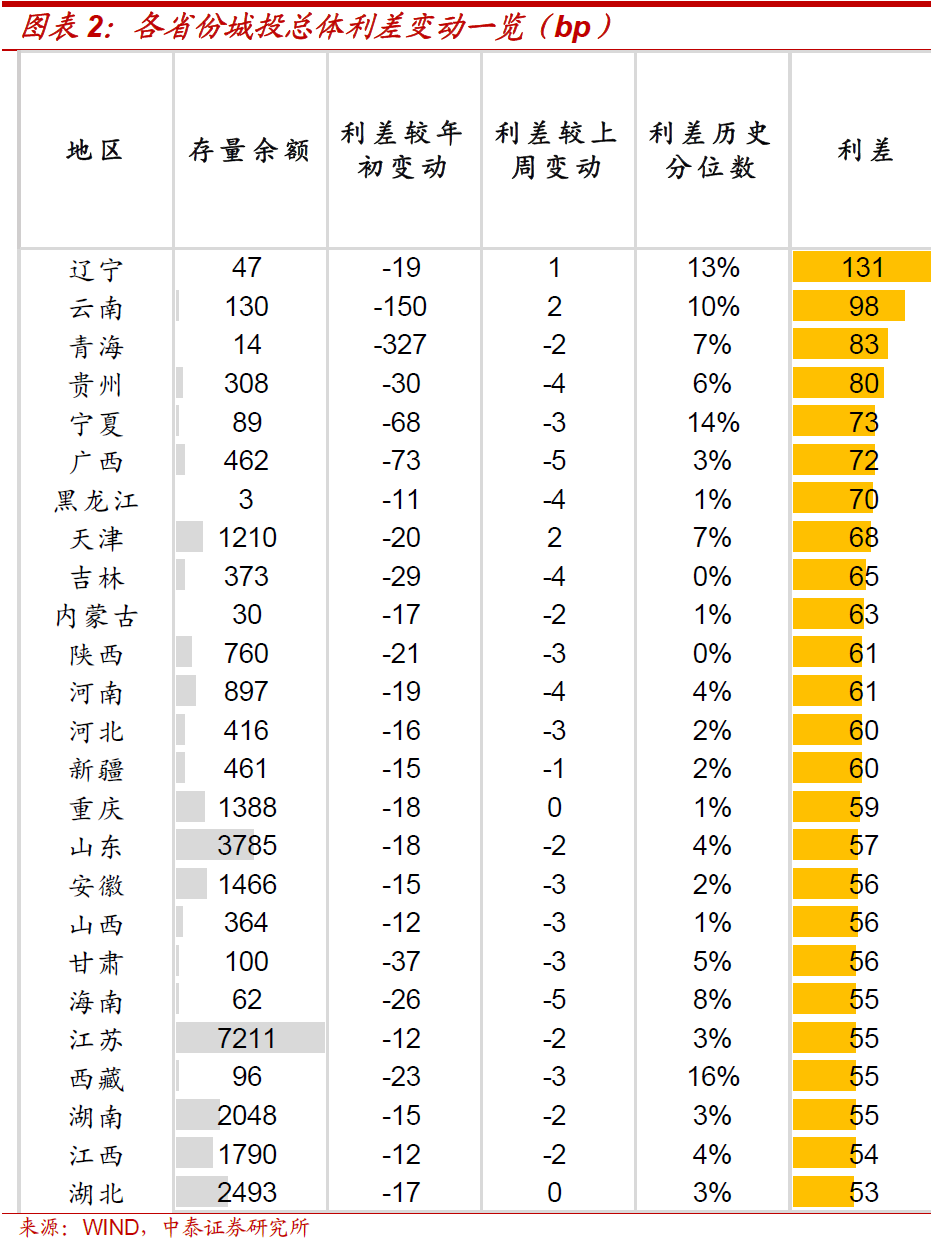

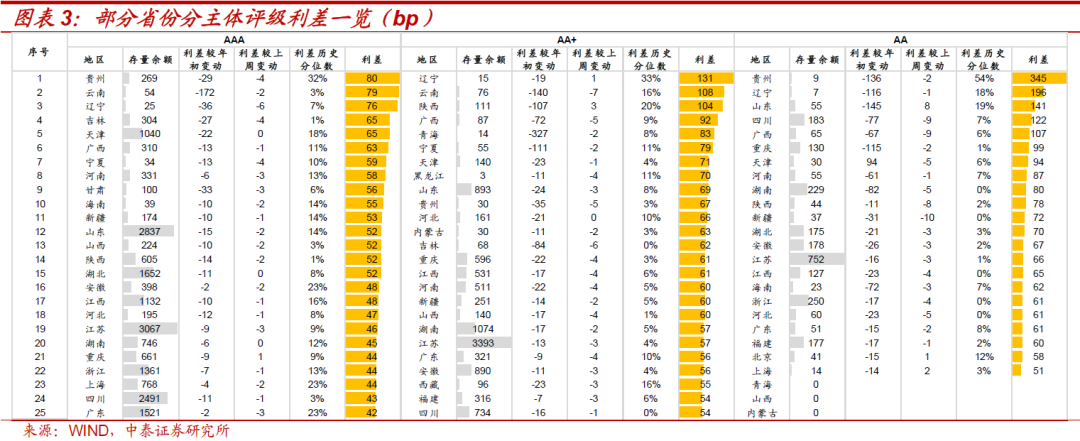

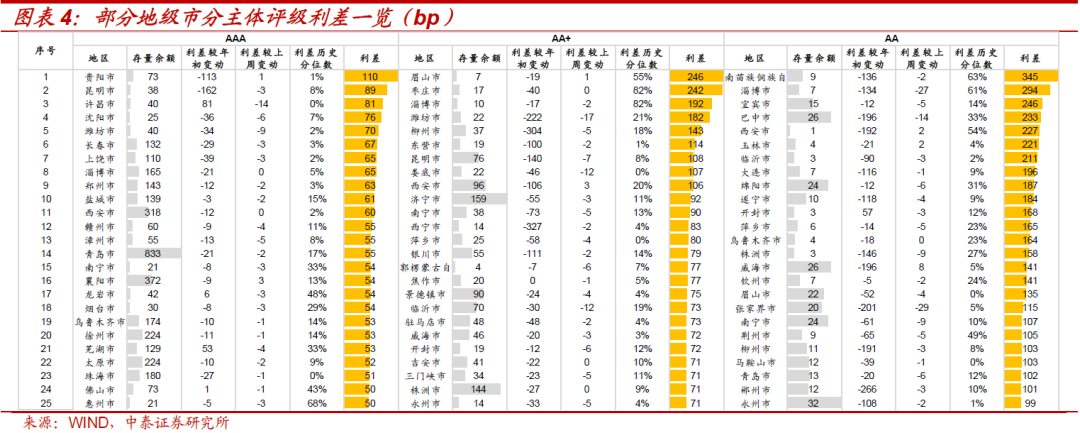

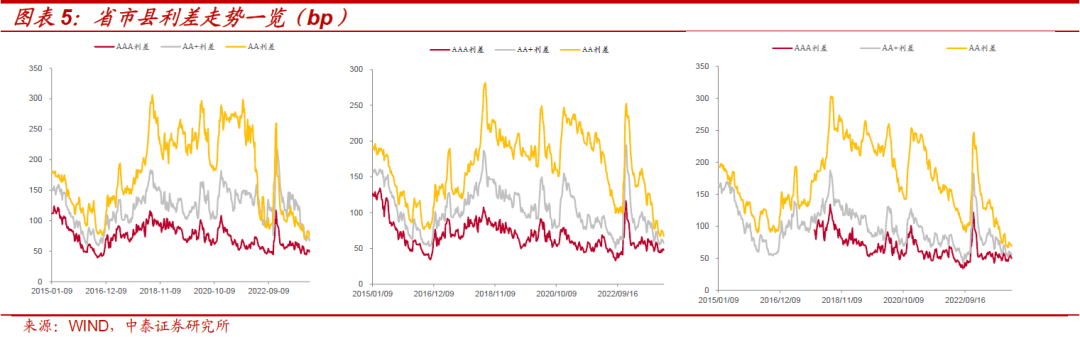

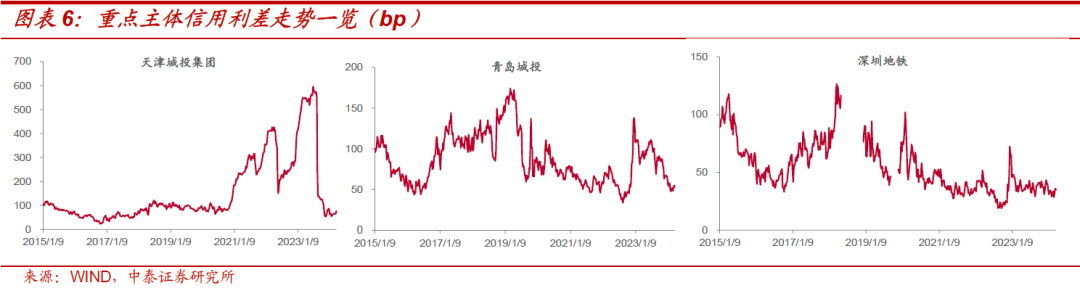

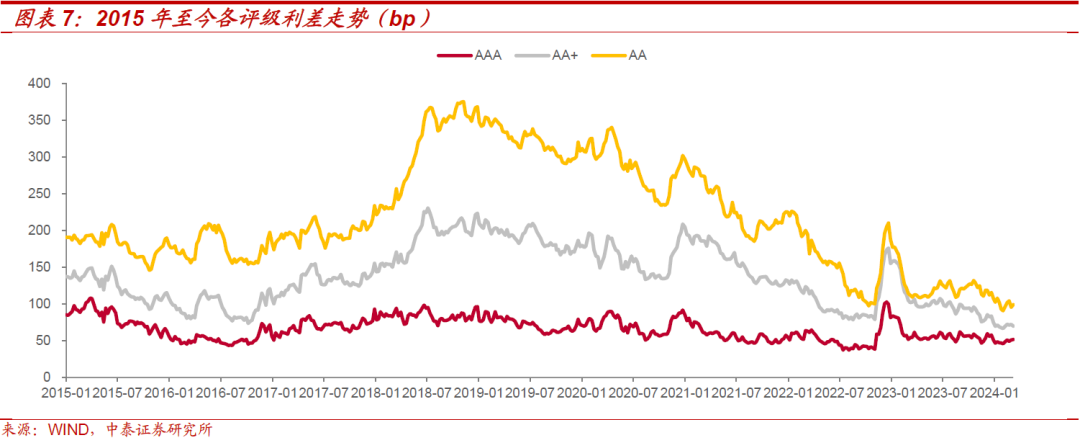

◼ 城投债:本周各评级利差均小幅收窄,其中AAA、AA+和AA评级信用利差分别收窄2.3bp、2.9bp和3.7bp,分处10%、1%和0%历史分位。多数省份本周利差有所收窄。分省区看,AAA级城投信用利差走阔幅度最大为重庆,收窄幅度最大为辽宁;AA+级城投信用利差走阔幅度最大为陕西,收窄幅度最大为云南;AA级城投信用利差走阔幅度最大为山东,收窄幅度最大为新疆。行政级别利差方面,各行政级别AAA级利差均收窄,其中收窄幅度最大为区县级,收窄3.0bp;各行政级别AA+级利差均收窄,其中收窄幅度最大为省级,收窄5.1bp;各行政级别AA级利差均收窄,其中收窄幅度最大为省级,收窄4.6bp。截至2024年3月22日,存量债余额较大的城投主体中,天津城投集团、青岛城投和深圳地铁利差分别为75.8bp、53.3bp和35.0bp,相较上周天津城投集团走阔11.1bp,青岛城投和深圳地铁分别收窄1.9bp和1.1bp。

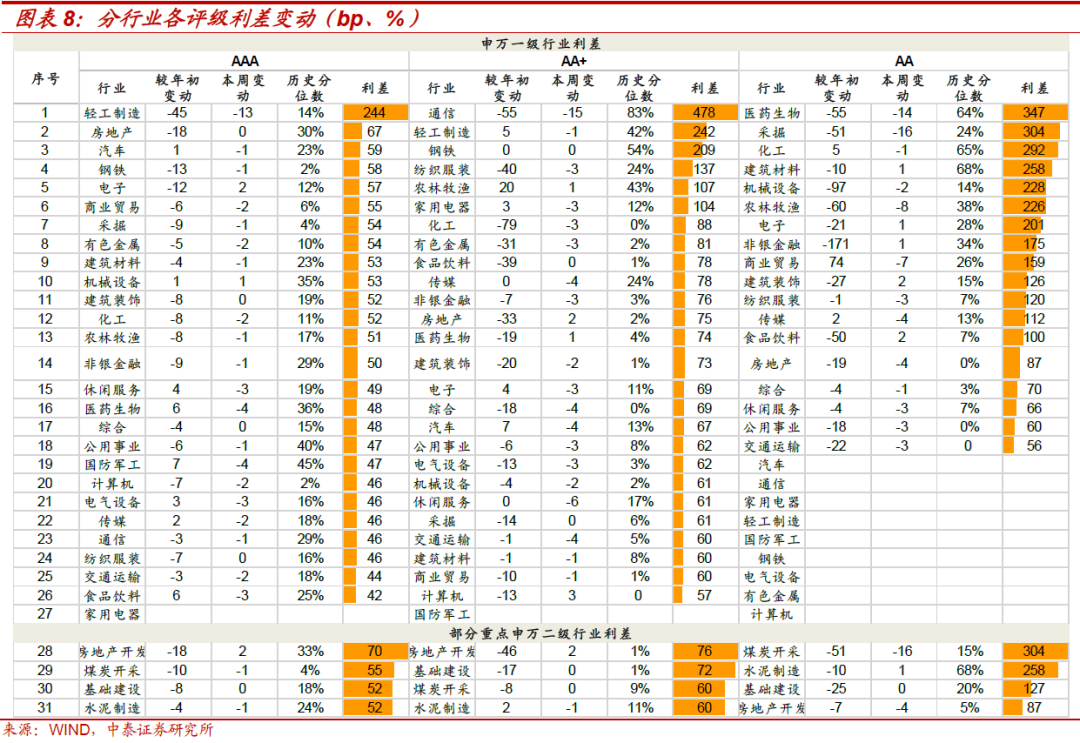

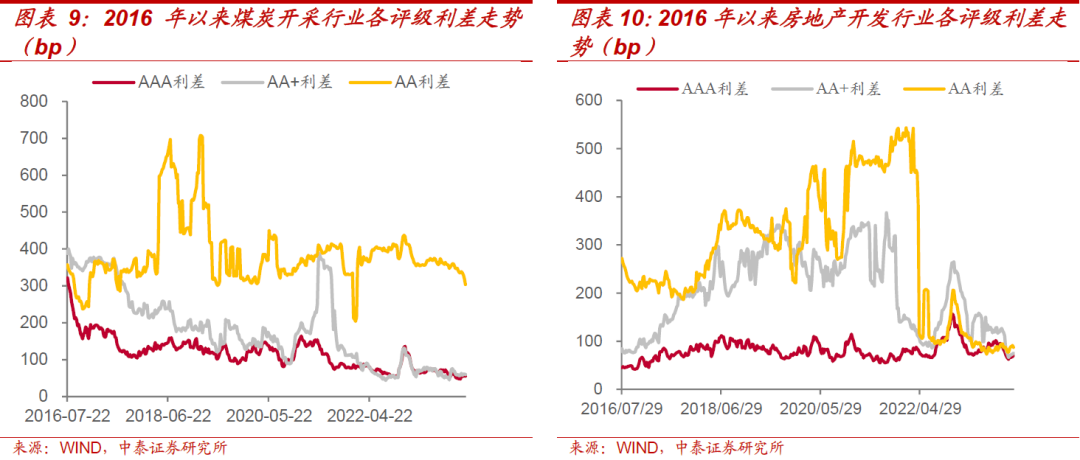

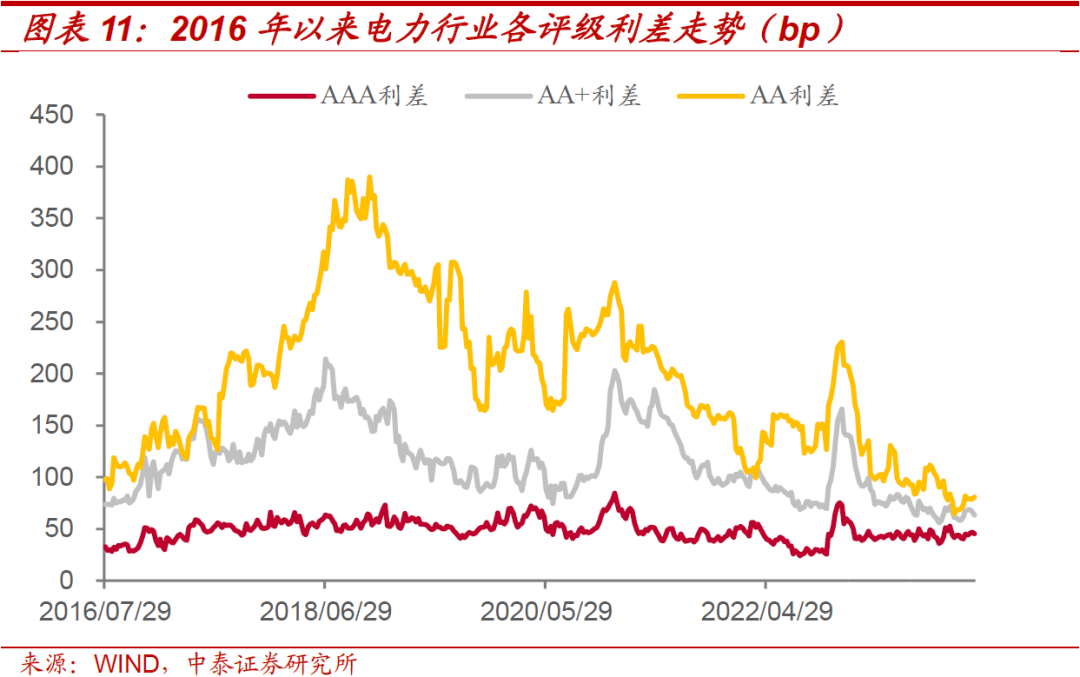

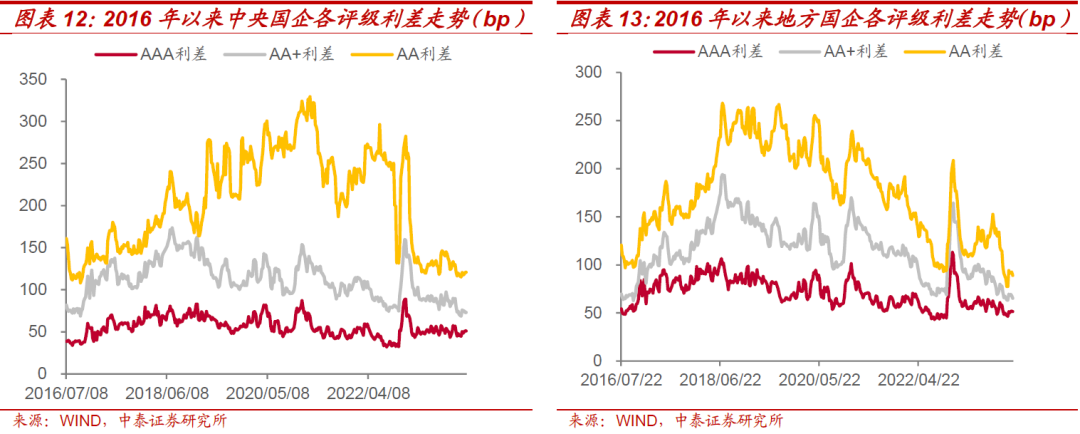

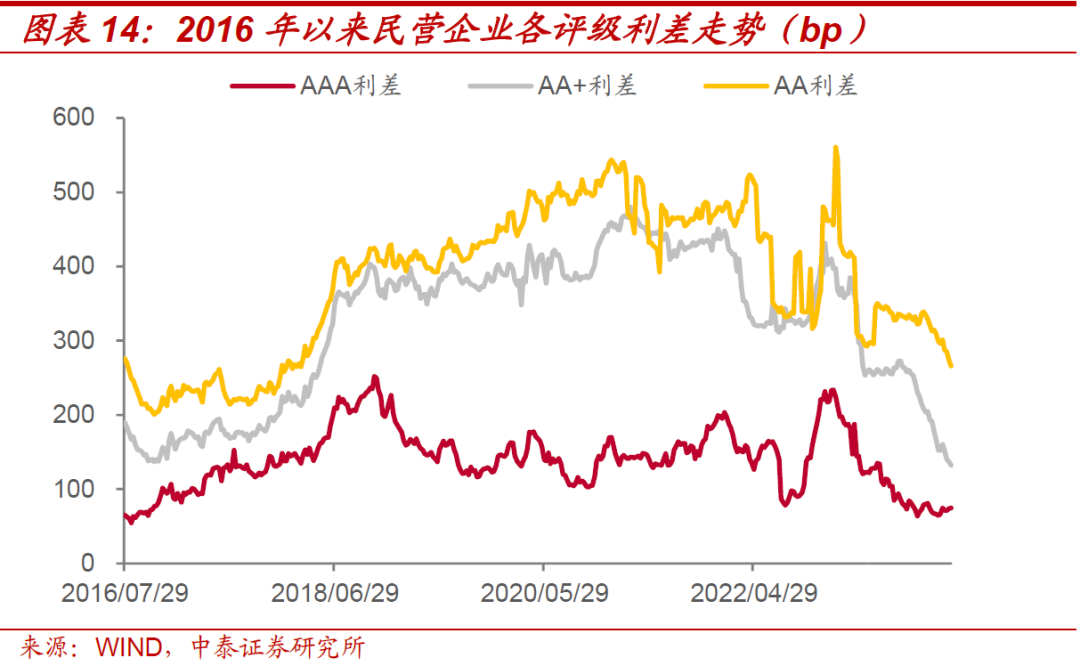

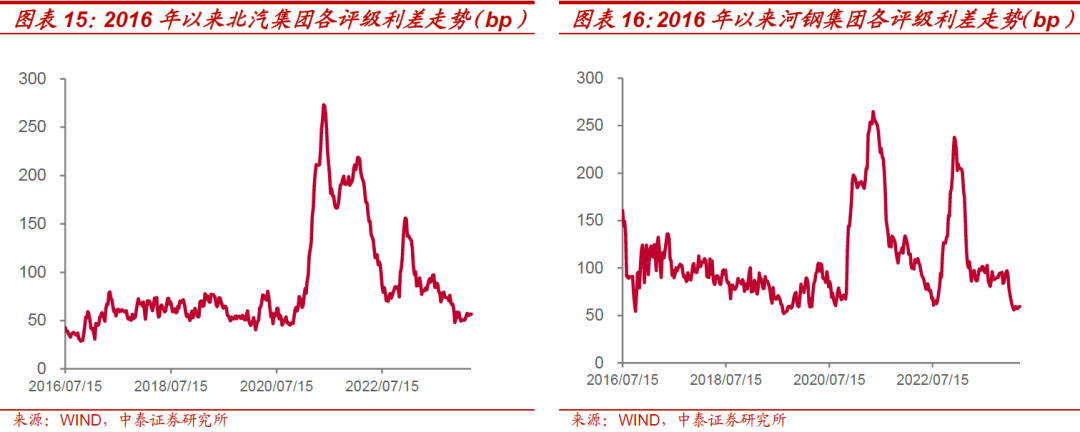

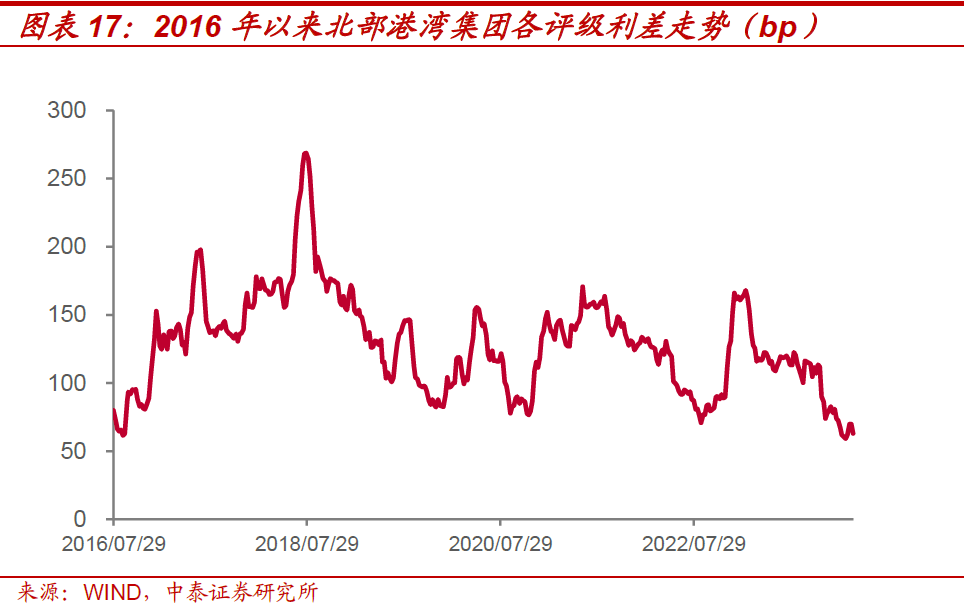

◼ 产业债:总体利差走阔,其中AAA和AA评级信用利差分别走阔0.7bp和3.5bp,分处20%和0%历史分位,AA+评级信用利差收窄2.1bp,处于0%历史分位。多数行业本周利差有所走阔。申万一级行业中,AAA级行业信用利差走阔幅度最大为纺织服装,走阔6.6bp,收窄幅度最大为轻工制造,收窄20.3bp;AA+级行业信用利差走阔幅度最大为农林牧渔,走阔3.9bp,收窄幅度最大为通信,收窄19.5bp;AA级行业信用利差走阔幅度最大为建筑装饰,走阔4.3bp,收窄幅度最大为农林牧渔,收窄22.5bp。申万二级行业中,AAA级行业信用利差走阔幅度最大为服装家纺,走阔6.6bp,收窄幅度最大为造纸,收窄20.3bp;AA+级行业信用利差走阔幅度最大为化学纤维,走阔9.1bp,收窄幅度最大为通信设备,收窄19.5bp;AA级行业信用利差走阔幅度最大为渔业,走阔9.0bp,收窄幅度最大为煤炭开采,收窄10.5bp。中央国企、地方国企和民营企业中,AAA级行业信用利差均走阔,其中走阔幅度最大为民营企业,走阔2.3bp,走阔幅度最小的为地方国有企业,走阔0.3bp;AA+级行业信用利差均收窄,其中收窄幅度最大为民营企业,收窄2.8bp,收窄幅度最小的为地方国有企业,收窄1.7bp;AA级行业信用利差走阔幅度最大为中央国有企业,走阔2.4bp,收窄幅度最大为民营企业,收窄10.1bp。截至2024年3月15日,存量债只数较多的产业主体中,北汽集团、河钢集团和北部湾港集团利差分别为56.9bp、59.1bp和60.6bp,相较上周北汽集团和河钢集团分别走阔1.4bp和1.7bp,北部湾港集团收窄2.5bp。

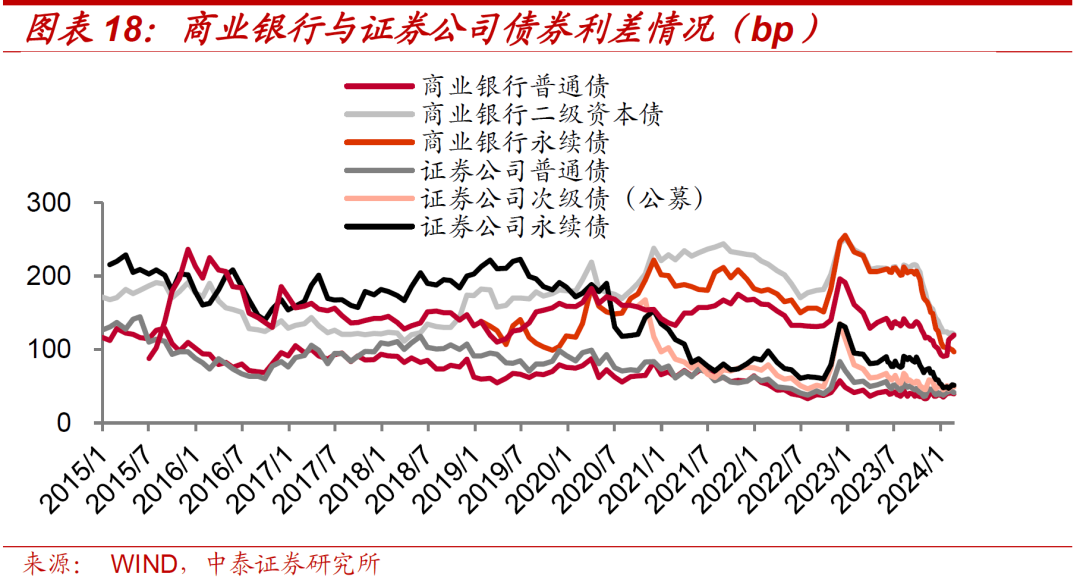

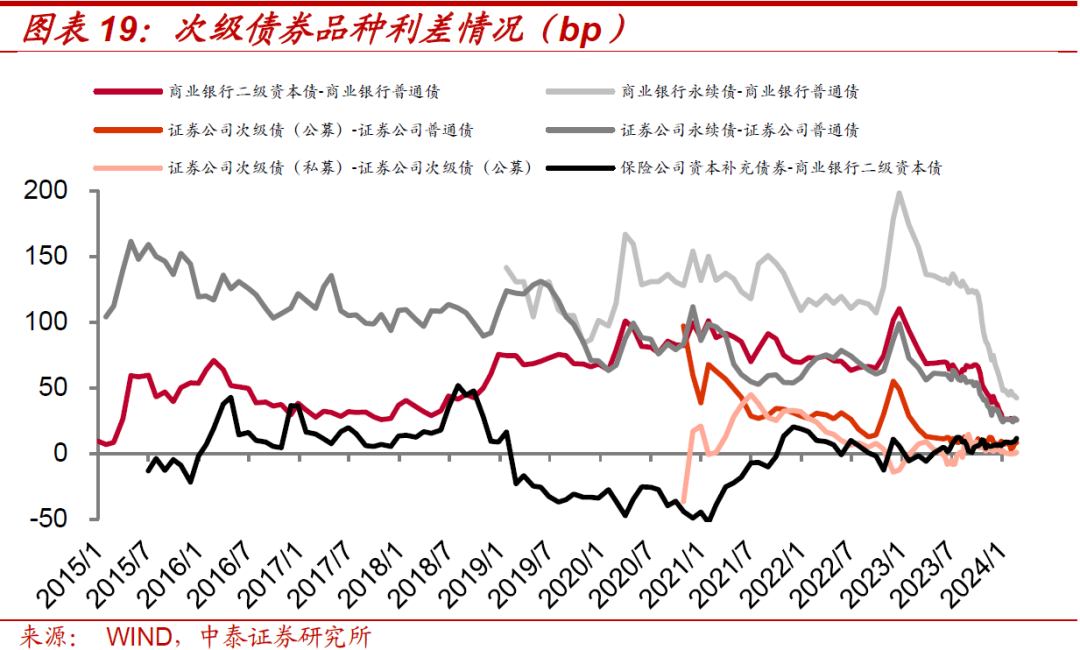

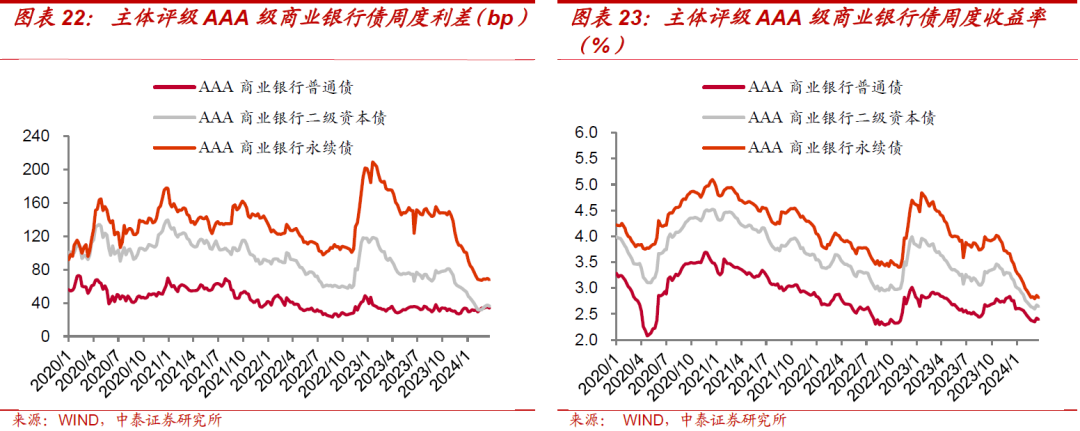

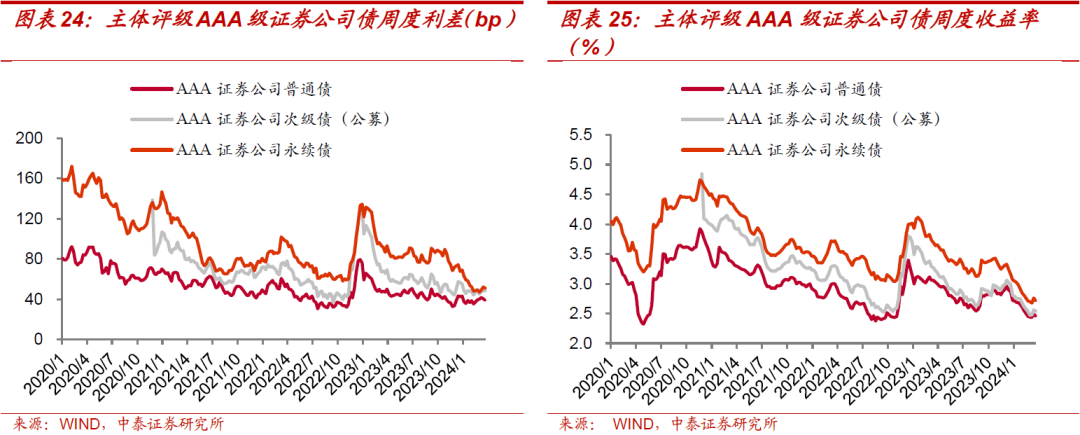

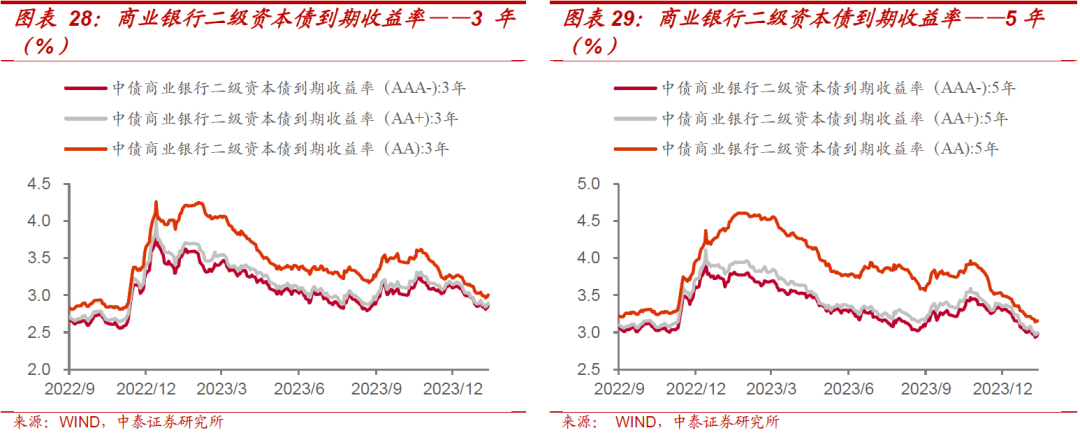

◼ 金融债:本周商业银行二级资本债和证券公司次级债利差较上周有所收窄,保险公司资本补充债券利差较上周有所走阔。其中,商业银行二级资本债利差收窄1.94bp,证券公司次级债利差收窄0.27bp,保险公司资本补充债券利差走阔2.12bp。分级别看,本周AAA级商业银行二级资本债、证券公司次级债、保险公司资本补充债券利差分别为36.2bp、48.4bp、53.8bp。其中,商业银行二级资本债利差收窄1.3bp,证券公司次级债利差收窄0.2bp,保险公司资本补充债券利差走阔0.2bp;AA级商业银行二级资本债、保险公司资本补充债券利差分别为171.5bp、376.7bp,其中,商业银行二级资本债收窄4.7bp,保险公司资本补充债券利差走阔2.2bp。隐含评级方面,AA+商业银行二级资本债利差收窄1.8bp,证券公司次级债利差收窄0.2bp,保险公司资本补充债券利差收窄3.1bp,商业银行永续债利差收窄2.3bp,证券公司永续债利差收窄2.3bp。品种利差上,AAA级商业银行二级资本债-商业银行普通债利差收窄0.1bp,证券公司次级债-证券公司普通债利差走阔1.3bp,保险公司资本补充债券-商业银行二级资本债利差走阔2.4bp,保险公司资本补充债券-证券公司次级债利差走阔1.5bp。收益率方面,商业银行二级资本债收益率与上周基本持平,证券公司次级债收益率与上周基本持平,保险公司资本补充债券收益率与上周基本持平。

◼ 风险提示:数据更新不及时及提取失误;城投口径发生调整;样本券不含利差大于1000bp、私募或剩余期限小于0.5年的债券;样本券数量有限无法反映区域全貌。

一、城投债利差周度跟踪

二、产业债利差周度跟踪

三、金融债利差周度跟踪

风险提示

数据更新不及时及提取失误;城投口径发生调整;样本券不含利差大于1000bp、私募或剩余期限小于0.5年的债券;样本券数量有限无法反映区域全貌。

证券研究报告:城投利差小幅收窄,产业利差整体走阔

对外发布时间:2024年3月24日

报告发布机构:中泰证券研究所

参与人员信息:

肖雨 | SAC编号:S0740520110001 | 邮箱:xiaoyu@zts.com.cn

赖逸儒 | SAC编号:S0740523060004 | 邮箱:laiyr01@zts.com.cn

长按关注 雨见债市

特别声明