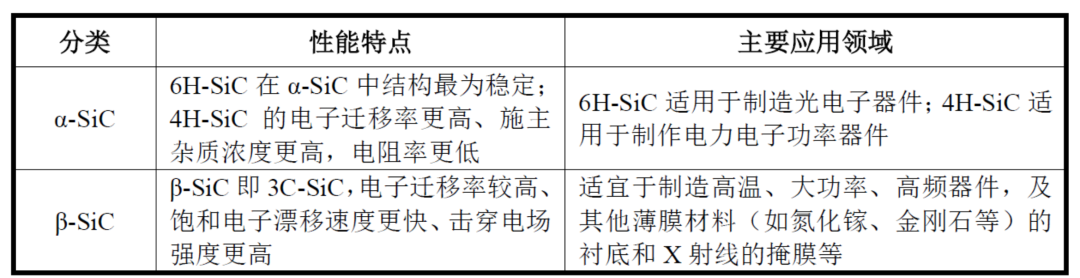

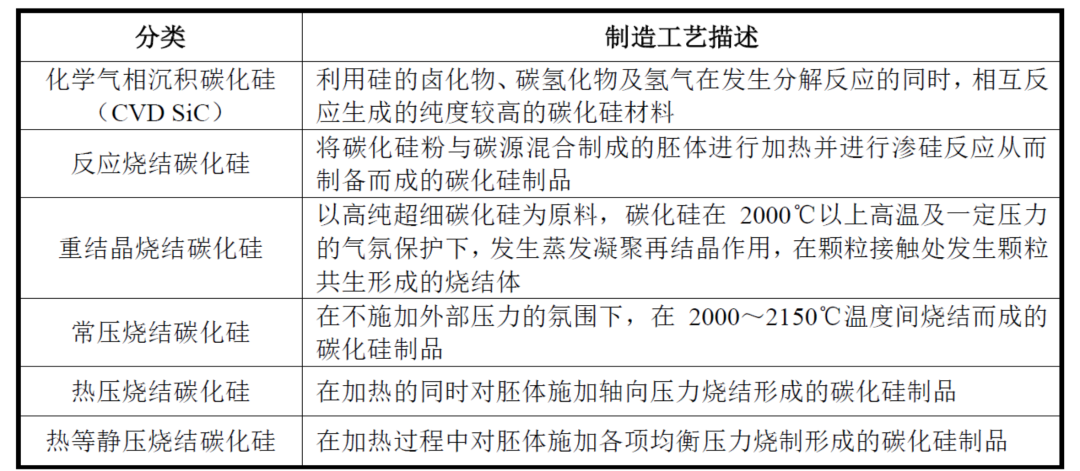

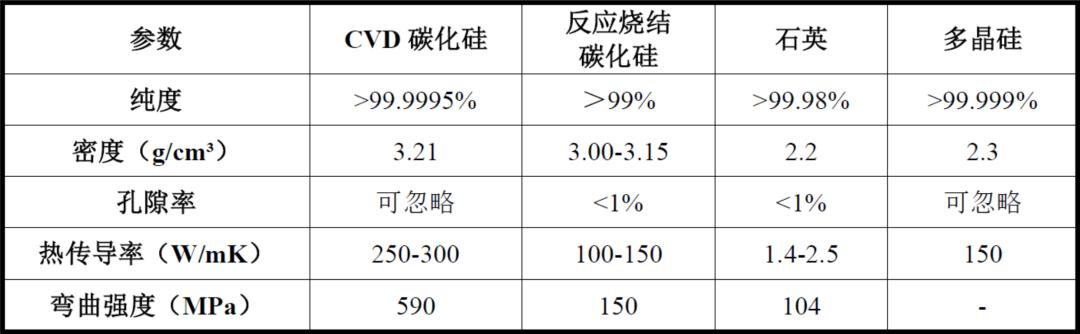

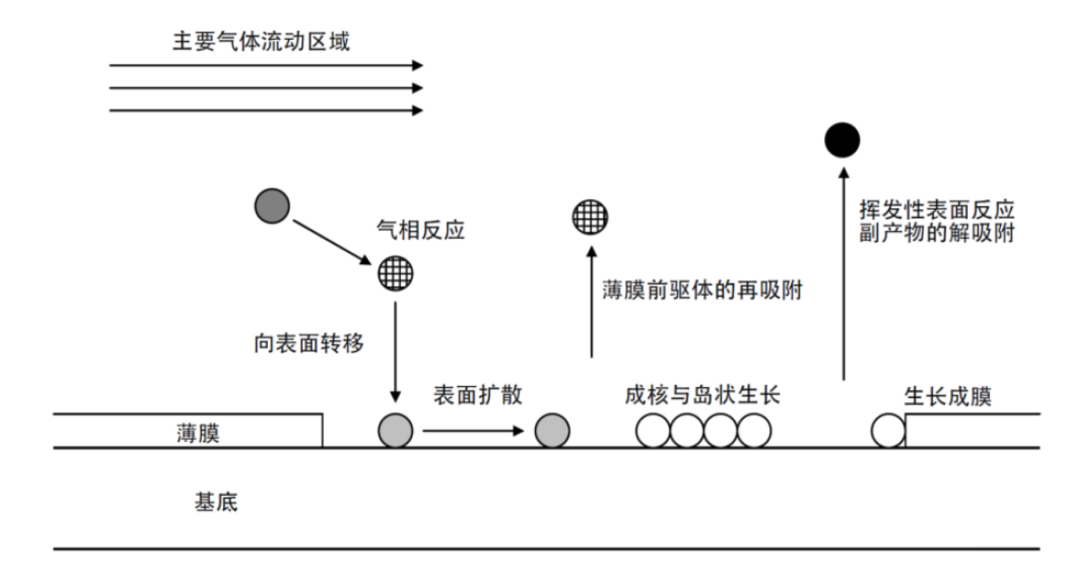

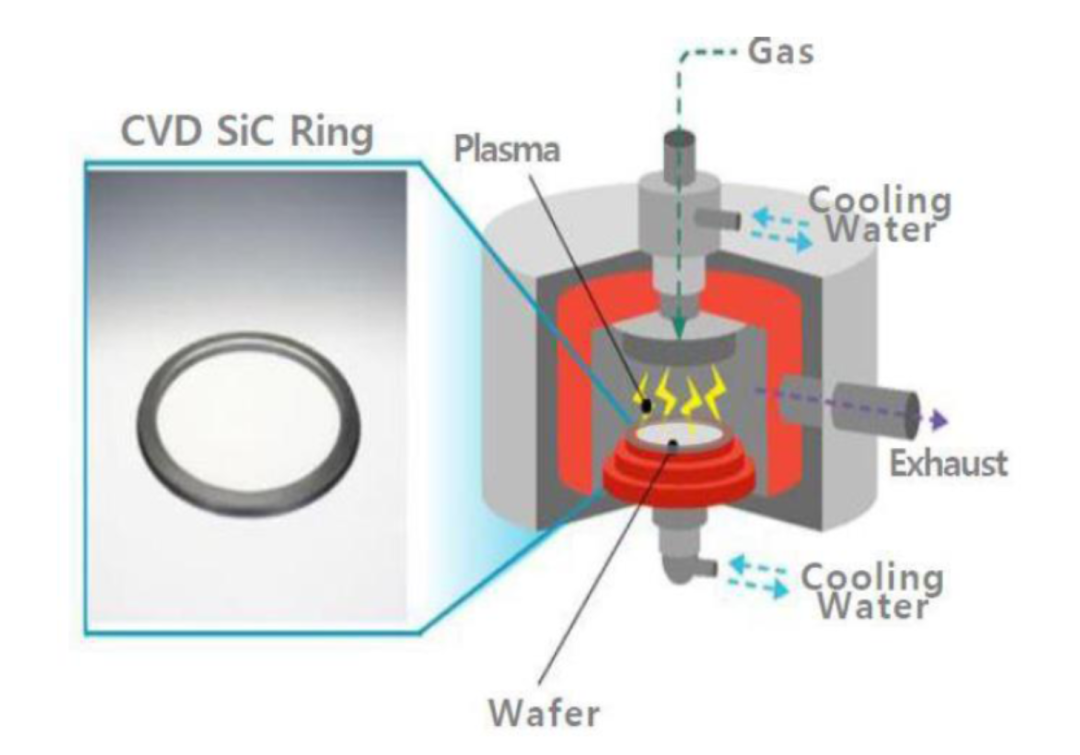

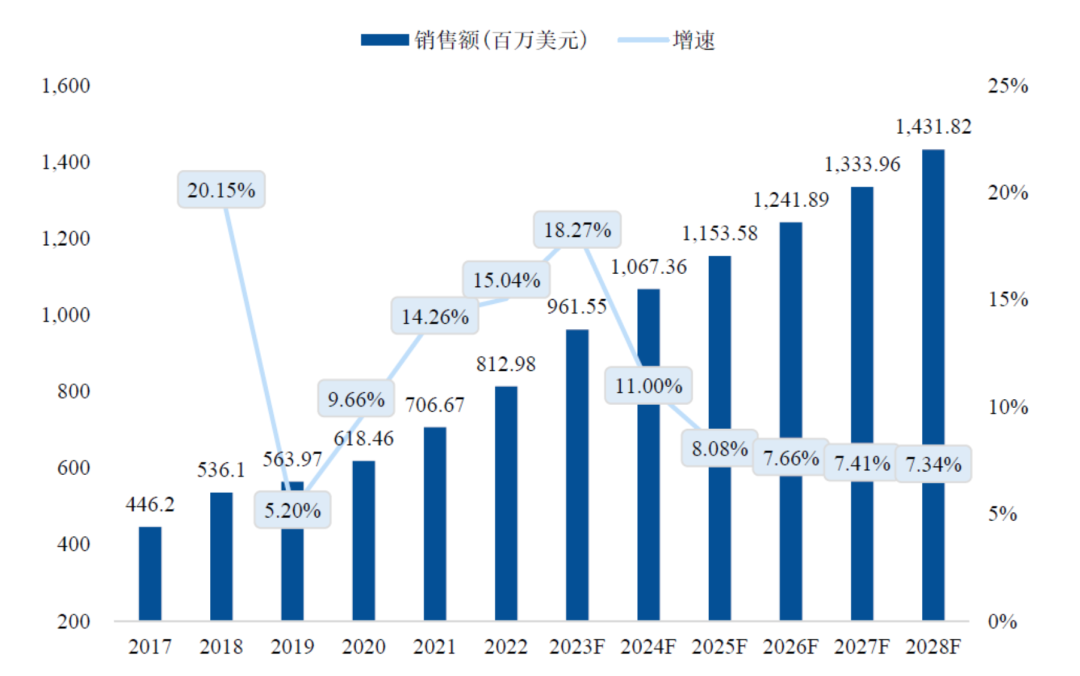

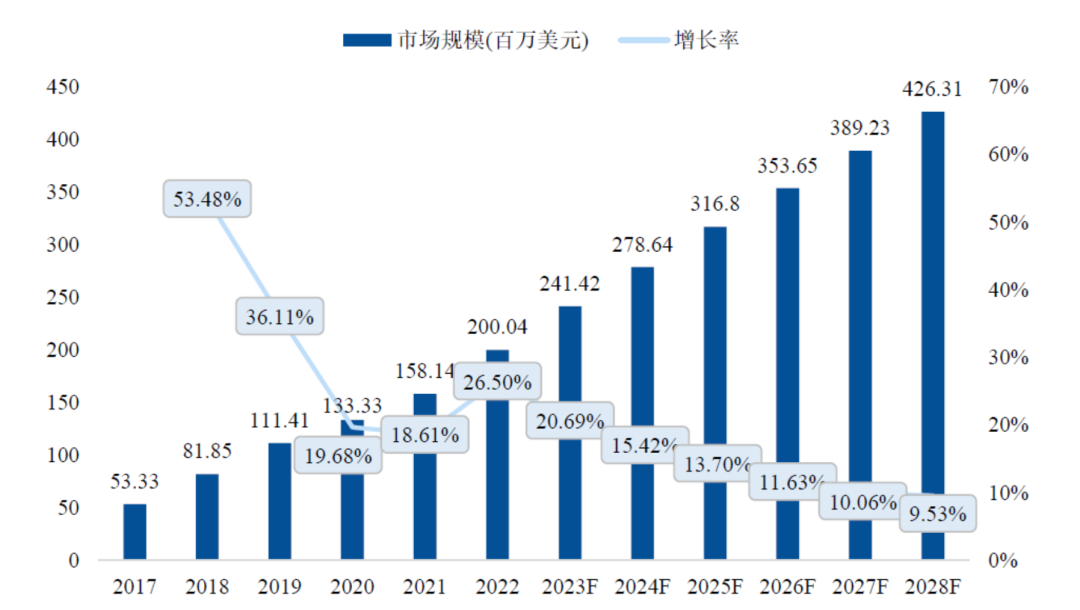

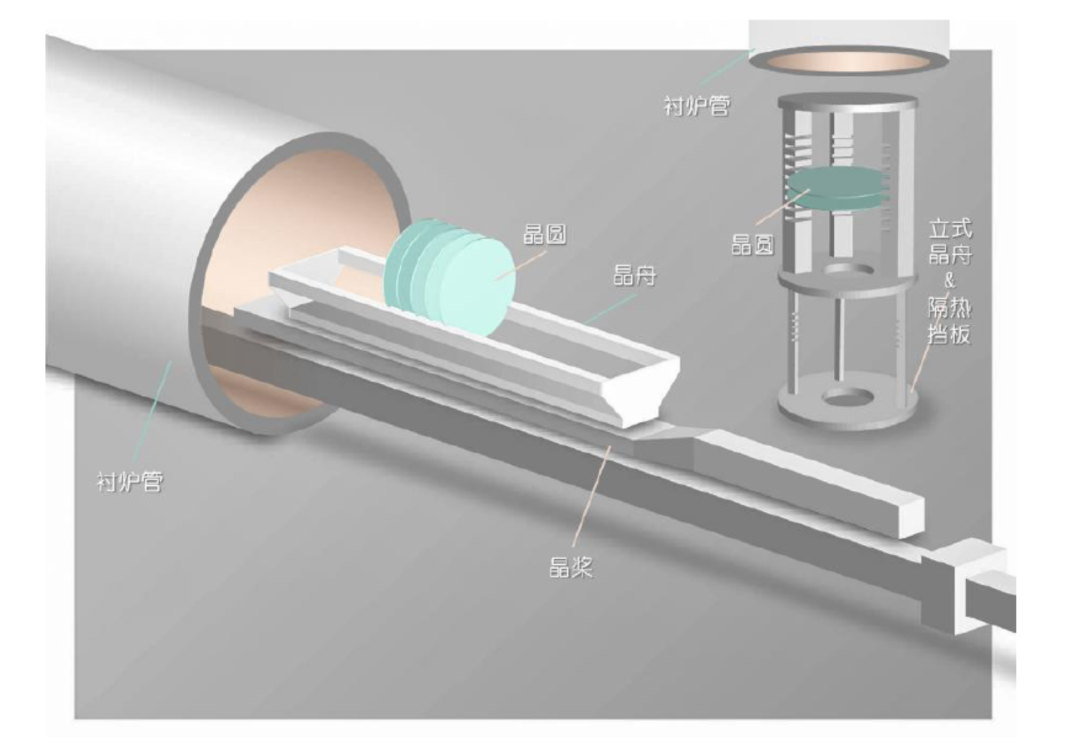

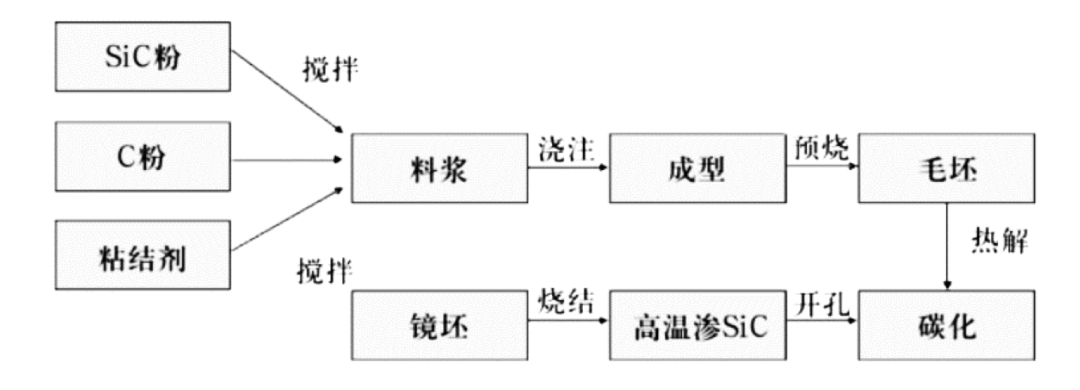

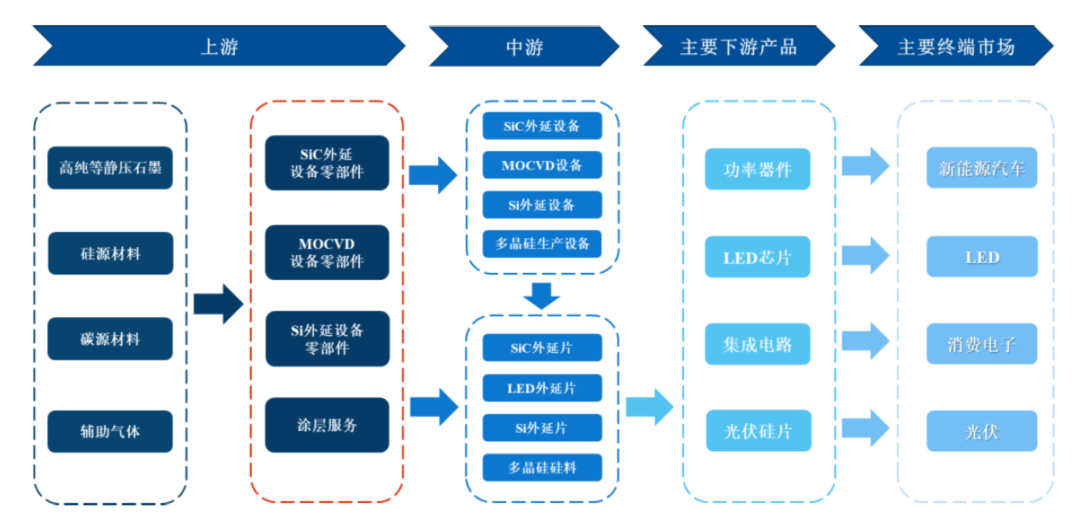

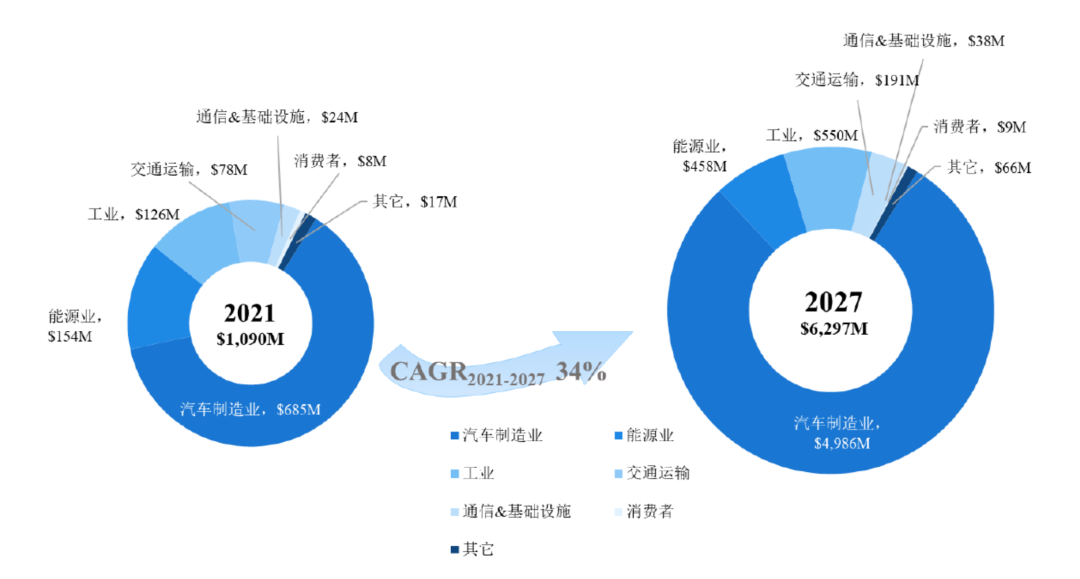

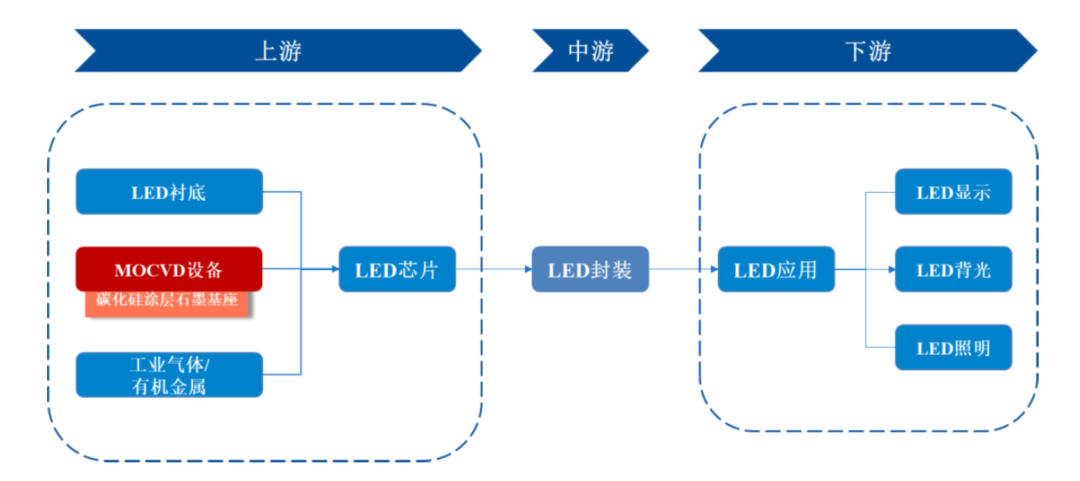

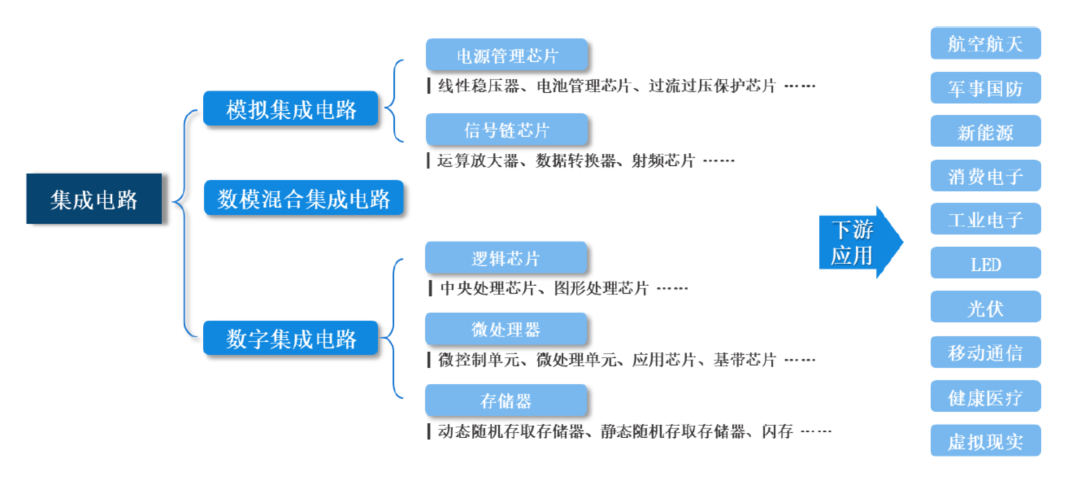

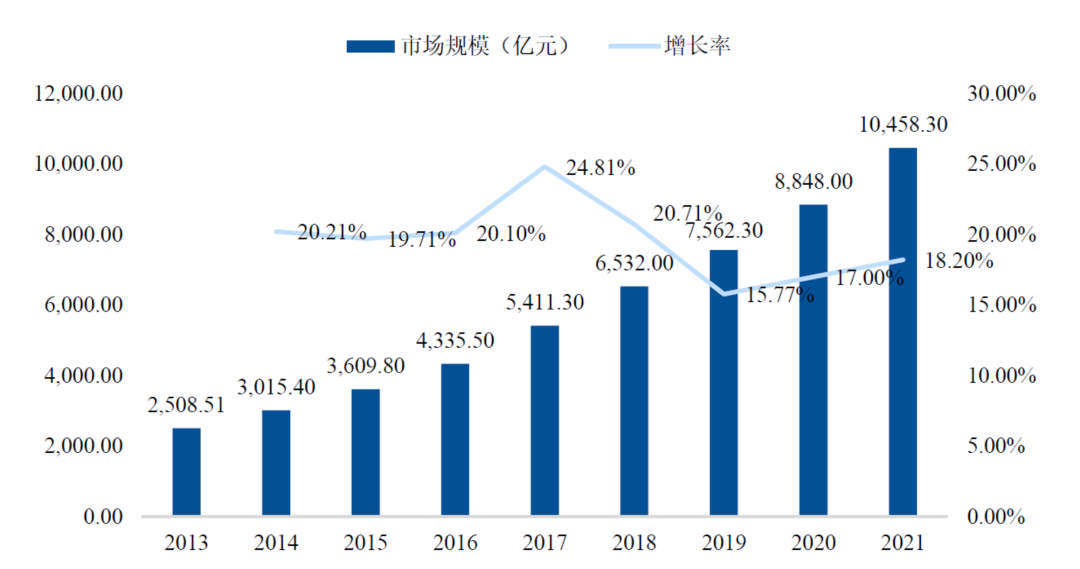

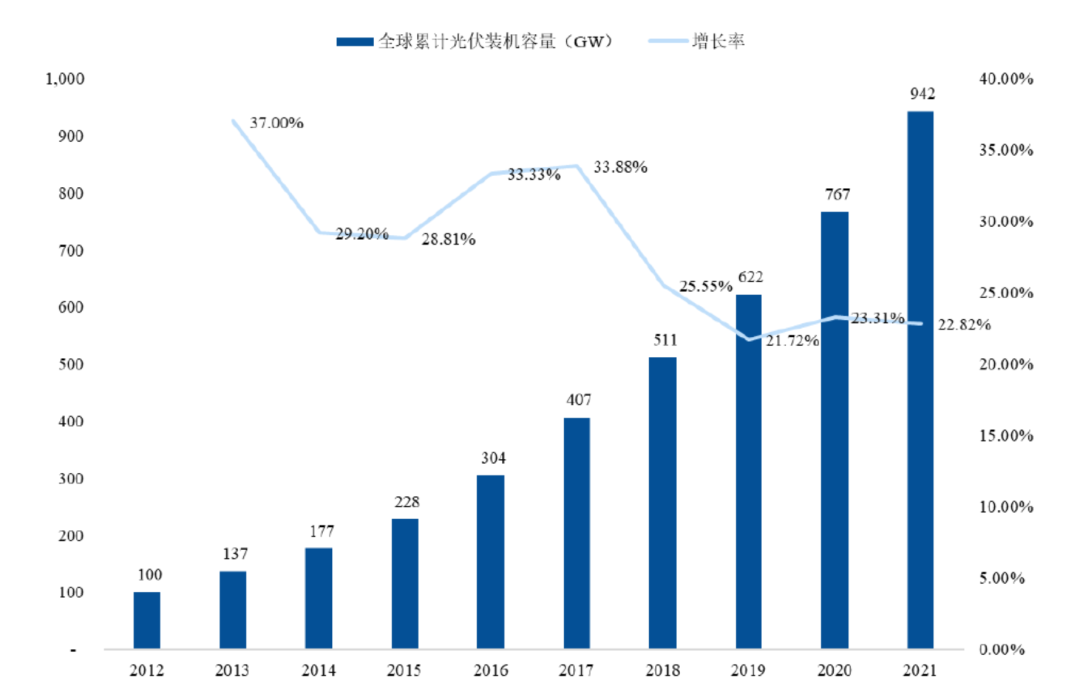

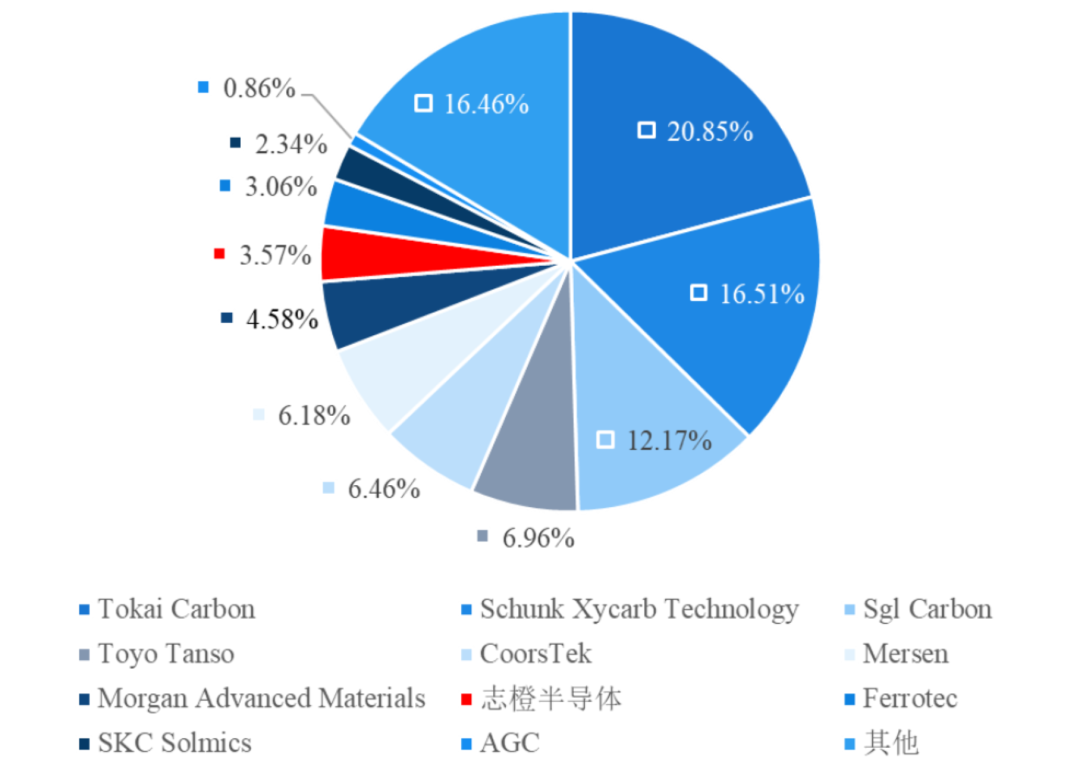

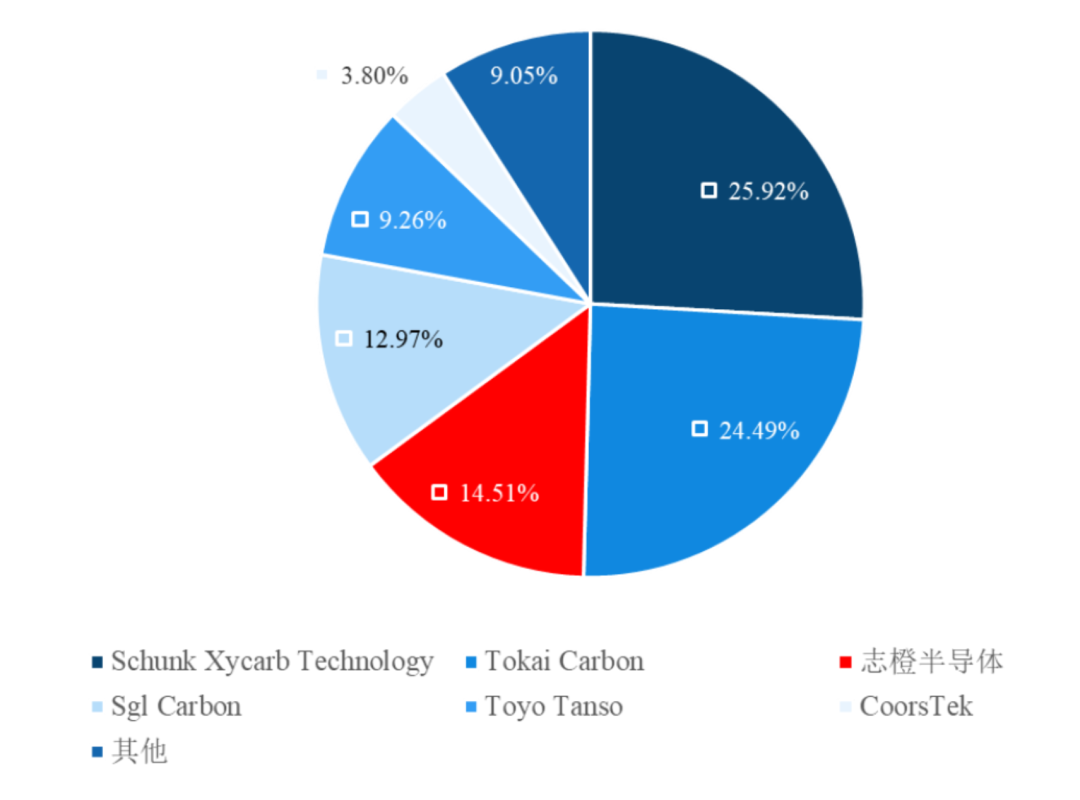

дёҖгҖҒеҚҠеҜјдҪ“и®ҫеӨҮзўіеҢ–зЎ…пјҲSiCпјүйӣ¶йғЁд»¶иЎҢдёҡзҡ„зӣёе…іеҹәжң¬жҰӮеҝөпјҲдёҖпјүеҚҠеҜјдҪ“и®ҫеӨҮйӣ¶йғЁд»¶иЎҢдёҡзҡ„еҹәжң¬жҰӮеҶөеҚҠеҜјдҪ“иЎҢдёҡйҒөеҫӘвҖңдёҖд»ЈжҠҖжңҜгҖҒдёҖд»Је·ҘиүәгҖҒдёҖд»Ји®ҫеӨҮвҖқзҡ„дә§дёҡ规еҫӢпјҢеҚҠеҜјдҪ“и®ҫеӨҮзҡ„еҚҮзә§иҝӯд»ЈеҫҲеӨ§зЁӢеәҰдёҠжңүиө–дәҺе…¶йӣ¶йғЁд»¶зҡ„жҠҖжңҜзӘҒз ҙгҖӮзІҫеҜҶйӣ¶йғЁд»¶дёҚд»…жҳҜеҚҠеҜјдҪ“и®ҫеӨҮеҲ¶йҖ зҺҜиҠӮдёӯйҡҫеәҰиҫғеӨ§гҖҒжҠҖжңҜеҗ«йҮҸиҫғй«ҳзҡ„зҺҜиҠӮд№ӢдёҖпјҢд№ҹжҳҜжҲ‘еӣҪеҚҠеҜјдҪ“и®ҫеӨҮеҸ‘еұ•иҫғи–„ејұзҡ„зҺҜиҠӮд№ӢдёҖгҖӮеҚҠеҜјдҪ“и®ҫеӨҮйӣ¶йғЁд»¶еӨ„дәҺеҚҠеҜјдҪ“дә§дёҡй“ҫдёҠжёёдҪҚзҪ®пјҢдёӢжёёеҢ…жӢ¬еҚҠеҜјдҪ“и®ҫеӨҮеҺӮе•Ҷе’Ңжҷ¶еңҶеҺӮе•ҶгҖӮеҚҠеҜјдҪ“и®ҫеӨҮеҺӮе•ҶеңЁи®ҫеӨҮз”ҹдә§йҳ¶ж®өйңҖиҰҒйҮҮиҙӯеҗ„з§ҚйҖҡз”ЁгҖҒе®ҡеҲ¶еҢ–йӣ¶йғЁд»¶пјҢе®үиЈ…гҖҒи°ғиҜ•еҗҺеҜ№еӨ–й”Җе”®пјӣиҖҢжҷ¶еңҶеҺӮе•ҶйҮҮиҙӯзҡ„йӣ¶йғЁд»¶йҖҡеёёдёәдҪҝз”ЁеҜҝе‘Ҫиҫғзҹӯзҡ„йӣ¶йғЁд»¶гҖҒеӨҮ件пјҢз”ЁдәҺз”ҹдә§зәҝдёҠжҢҒз»ӯдҪҝз”Ёзҡ„и®ҫеӨҮзҡ„е®ҡжңҹжӣҙжҚўгҖӮж №жҚ®дёӯ银иҜҒеҲёз ”究жҠҘе‘ҠпјҢеҸӮиҖғеҚҠеҜјдҪ“и®ҫеӨҮдёҠеёӮе…¬еҸёзҡ„иҙўеҠЎж•°жҚ®пјҢеҚҠеҜјдҪ“и®ҫеӨҮйӣ¶йғЁд»¶еҸҠеҺҹжқҗж–ҷзҡ„йҮҮиҙӯжҲҗжң¬еҚ еҚҠеҜјдҪ“и®ҫеӨҮдјҒдёҡиҗҘдёҡжҲҗжң¬зҡ„80%-90%пјҢдё”еҚҠеҜјдҪ“и®ҫеӨҮдјҒдёҡзҡ„жҜӣеҲ©зҺҮжҷ®йҒҚеңЁ40%-60%д№Ӣй—ҙпјҢеҚіиҗҘдёҡжҲҗжң¬еҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚе№іеқҮеңЁ50%е·ҰеҸіпјҢеӣ жӯӨеҚҠеҜјдҪ“и®ҫеӨҮйӣ¶йғЁд»¶еҸҠе…¶д»–еҺҹжқҗж–ҷеёӮеңә规模зӣёеҪ“дәҺе…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңә规模зҡ„40%-45%иҢғеӣҙеҶ…пјҢе…¶дёӯеҚҠеҜјдҪ“йӣ¶йғЁд»¶еҚ жҚ®еӨ§йғЁеҲҶгҖӮжҚ®SEMI йў„и®Ў2022 е№ҙе…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңә规模жңүжңӣиҫҫеҲ°1,175 дәҝзҫҺе…ғпјҢз”ұжӯӨжҺЁжөӢе…ЁзҗғеҚҠеҜјдҪ“йӣ¶йғЁд»¶зҡ„еёӮеңә规模估计400 дәҝзҫҺе…ғе·ҰеҸігҖӮеҚҠеҜјдҪ“и®ҫеӨҮйӣ¶йғЁд»¶еёӮеңәз©әй—ҙе№ҝйҳ”гҖӮеҚҠеҜјдҪ“и®ҫеӨҮйӣ¶йғЁд»¶з§Қзұ»з№ҒеӨҡпјҢдёҚеҗҢйӣ¶йғЁд»¶еҠҹиғҪе’ҢжҠҖжңҜйҡҫзӮ№е·®ејӮиҫғеӨ§пјҢж•ҙдҪ“еёӮеңәз«һдәүж јеұҖиҫғдёәеҲҶж•ЈпјҢдҪҶдё»иҰҒз»ҶеҲҶеёӮеңәеҶ…йғЁйӣҶдёӯеәҰжһҒй«ҳпјҢдё»иҰҒиў«зҫҺж—Ҙ欧зӯүжө·еӨ–еҺӮе•ҶеҚ жҚ®пјҢеҗ„з»ҶеҲҶйўҶеҹҹйҫҷеӨҙдҫӣеә”е•ҶеӨ§еӨҡжҳҜдё“й•ҝдәҺеҚ•дёҖжҲ–е°‘ж•°е“Ғзұ»гҖӮжҢүз…§дё»иҰҒжқҗж–ҷдёҚеҗҢпјҢеҚҠеҜјдҪ“и®ҫеӨҮйӣ¶йғЁд»¶еҸҜд»ҘеҲҶдёәзЎ…/зўіеҢ–硅件гҖҒзҹіиӢұ件гҖҒйҷ¶з“·д»¶гҖҒйҮ‘еұһ件гҖҒзҹіеўЁд»¶гҖҒеЎ‘ж–ҷ件зӯүгҖӮе…¶дёӯпјҢзўіеҢ–硅件е’ҢзҹіеўЁд»¶пјҢзӣ®еүҚеӣҪдә§еҢ–зҺҮиҫғдҪҺгҖӮпјҲдәҢпјүеҚҠеҜјдҪ“и®ҫеӨҮз”ЁзўіеҢ–зЎ…йӣ¶йғЁд»¶зҡ„еҹәжң¬жҰӮеҶө1гҖҒзўіеҢ–зЎ…йӣ¶йғЁд»¶иЎҢдёҡзҡ„еҹәжң¬жҰӮеҶөзўіеҢ–зЎ…пјҲSiCпјүдҪңдёәйҮҚиҰҒзҡ„й«ҳз«ҜзІҫеҜҶеҚҠеҜјдҪ“жқҗж–ҷпјҢз”ұдәҺе…·жңүиүҜеҘҪзҡ„иҖҗй«ҳжё©гҖҒиҖҗи…җиҡҖжҖ§гҖҒиҖҗзЈЁжҖ§гҖҒй«ҳжё©еҠӣеӯҰжҖ§гҖҒжҠ—ж°§еҢ–жҖ§зӯүзү№жҖ§пјҢеңЁеҚҠеҜјдҪ“гҖҒж ёиғҪгҖҒеӣҪйҳІеҸҠз©әй—ҙжҠҖжңҜзӯүй«ҳ科жҠҖйўҶеҹҹе…·жңүе№ҝйҳ”зҡ„еә”з”ЁеүҚжҷҜгҖӮзўіеҢ–зЎ…йӣ¶йғЁд»¶пјҢеҚід»ҘзўіеҢ–зЎ…еҸҠе…¶еӨҚеҗҲжқҗж–ҷдёәдё»иҰҒжқҗж–ҷзҡ„и®ҫеӨҮйӣ¶йғЁд»¶пјҢиў«е№ҝжіӣеә”з”ЁдәҺеӨ–延з”ҹй•ҝгҖҒзӯүзҰ»еӯҗдҪ“еҲ»иҡҖгҖҒеҝ«йҖҹзғӯеӨ„зҗҶгҖҒи–„иҶңжІүз§ҜгҖҒж°§еҢ–/жү©ж•ЈгҖҒзҰ»еӯҗжіЁе…Ҙзӯүдё»иҰҒеҚҠеҜјдҪ“еҲ¶йҖ зҺҜиҠӮзҡ„и®ҫеӨҮдёӯгҖӮж №жҚ®жҷ¶дҪ“з»“жһ„дёҚеҗҢпјҢзўіеҢ–зЎ…дё»иҰҒеҲҶдёәе…ӯж–№жҲ–иҸұйқўдҪ“зҡ„Оұ-SiC е’Ңз«Ӣж–№дҪ“зҡ„ОІ-SiCВ зӯүгҖӮе…¶дёӯпјҢеҝ—ж©ҷеҚҠеҜјдҪ“зҡ„зўіеҢ–зЎ…ж¶ӮеұӮзҹіеўЁйӣ¶йғЁд»¶еҸҠе®һдҪ“зўіеҢ–зЎ…йӣ¶йғЁд»¶дә§е“ҒеқҮеұһдәҺCVDВ жі•еҲ¶еӨҮзҡ„ОІ-SiC дә§е“ҒгҖӮжқҘжәҗпјҡдёҠеёӮе…¬еҸёе…¬е‘ҠгҖҒй«ҳзҰҫжҠ•иө„з ”з©¶дёӯеҝғж №жҚ®еҲ¶йҖ е·ҘиүәдёҚеҗҢпјҢзўіеҢ–зЎ…йӣ¶йғЁд»¶еҸҜеҲҶдёәеҢ–еӯҰж°”зӣёжІүз§ҜзўіеҢ–зЎ…пјҲCVD SiCпјүгҖҒеҸҚеә”зғ§з»“зўіеҢ–зЎ…гҖҒйҮҚз»“жҷ¶зғ§з»“зўіеҢ–зЎ…гҖҒеёёеҺӢзғ§з»“зўіеҢ–зЎ…гҖҒзғӯеҺӢзғ§з»“зўіеҢ–зЎ…гҖҒзғӯзӯүйқҷеҺӢзғ§з»“зўіеҢ–зЎ…зӯүгҖӮе…¶дёӯпјҢеҝ—ж©ҷеҚҠеҜјдҪ“з”ҹдә§й”Җе”®зҡ„зўіеҢ–зЎ…ж¶ӮеұӮзҹіеўЁйӣ¶йғЁд»¶дә§е“ҒеҸҠз ”еҸ‘зҡ„е®һдҪ“зўіеҢ–зЎ…йӣ¶йғЁд»¶еқҮдёәйҮҮз”ЁеҢ–еӯҰж°”зӣёжІүз§Ҝжі•еҲ¶дҪңзҡ„CVD зўіеҢ–зЎ…дә§е“ҒпјҢзӣ®еүҚжӯЈеңЁз ”еҸ‘зҡ„зғ§з»“зўіеҢ–зЎ…йӣ¶йғЁд»¶дёәеҸҚеә”зғ§з»“еҸҠйҮҚз»“жҷ¶зғ§з»“зўіеҢ–зЎ…дә§е“ҒгҖӮжқҘжәҗпјҡдёҠеёӮе…¬еҸёе…¬е‘ҠгҖҒй«ҳзҰҫжҠ•иө„з ”з©¶дёӯеҝғеҗ„зұ»е·ҘиүәеҲ¶еӨҮзҡ„зўіеҢ–зЎ…дёҺе…¶д»–жқҗж–ҷеҸӮж•°е·®ејӮеҰӮдёӢиЎЁжүҖзӨәпјҡжқҘжәҗпјҡдёҠеёӮе…¬еҸёе…¬е‘ҠгҖҒй«ҳзҰҫжҠ•иө„з ”з©¶дёӯеҝғжіЁ1пјҡзәҜеәҰжҢҮеҜ№зү©иҙЁжүҖеҗ«жқӮиҙЁпјҲе…ғзҙ гҖҒеҢ–еҗҲзү©жҲ–жң¬иә«еҗҢзі»зү©пјүеӨҡеҜЎзҡ„йҮҸеәҰгҖӮжіЁ2пјҡеҜҶеәҰжҢҮеҜ№зү№е®ҡдҪ“з§ҜеҶ…зҡ„иҙЁйҮҸзҡ„еәҰйҮҸгҖӮжіЁ3пјҡеӯ”йҡҷзҺҮжҢҮеқ—зҠ¶жқҗж–ҷдёӯеӯ”йҡҷдҪ“з§ҜдёҺжқҗж–ҷеңЁиҮӘ然зҠ¶жҖҒдёӢжҖ»дҪ“з§Ҝзҡ„зҷҫеҲҶжҜ”гҖӮжіЁ4пјҡзғӯдј еҜјзҺҮжҢҮеҜ№зү©иҙЁеҜјзғӯиғҪеҠӣзҡ„йҮҸеәҰпјҢжҳҜжҢҮеҪ“жё©еәҰеһӮзӣҙеҗ‘дёӢжўҜеәҰдёә1в„ғ/m ж—¶пјҢеҚ•дҪҚж—¶й—ҙеҶ…йҖҡиҝҮеҚ•дҪҚж°ҙе№іжҲӘйқўз§ҜжүҖдј йҖ’зҡ„зғӯйҮҸгҖӮжіЁ5пјҡејҜжӣІејәеәҰжҳҜжҢҮжқҗж–ҷеңЁејҜжӣІиҙҹиҚ·дҪңз”ЁдёӢз ҙиЈӮжҲ–иҫҫеҲ°и§„е®ҡејҜзҹ©ж—¶иғҪжүҝеҸ—зҡ„жңҖеӨ§еә”еҠӣгҖӮжіЁ6пјҡеј№жҖ§жЁЎж•°жҢҮжқҗж–ҷеј№жҖ§еә”еҸҳдёә1 ж—¶зҡ„еј№жҖ§еә”еҠӣгҖӮжіЁ7пјҡзғӯиҶЁиғҖзі»ж•°пјҲзәҝпјүжҢҮйҮҸеәҰеӣәдҪ“жқҗж–ҷзғӯиҶЁиғҖзЁӢеәҰзҡ„зү©зҗҶйҮҸпјҢжҳҜеҚ•дҪҚй•ҝеәҰзҡ„зү©дҪ“пјҢжё©еәҰеҚҮй«ҳдёҖе®ҡжё©еәҰж—¶пјҢе…¶й•ҝеәҰзҡ„зӣёеҜ№еҸҳеҢ–йҮҸгҖӮеҸҜд»ҘзңӢеҮәзӣёжҜ”е…¶д»–жқҗж–ҷйғЁд»¶пјҢзўіеҢ–зЎ…жқҗж–ҷйӣ¶йғЁд»¶е…·еӨҮеҜҶеәҰй«ҳгҖҒзғӯдј еҜјзҺҮй«ҳгҖҒејҜжӣІејәеәҰеӨ§гҖҒеј№жҖ§жЁЎж•°еӨ§зӯүзү№жҖ§пјҢиғҪеӨҹйҖӮеә”жҷ¶еңҶеӨ–延гҖҒеҲ»иҡҖзӯүеҲ¶йҖ зҺҜиҠӮзҡ„ејәи…җиҡҖжҖ§гҖҒи¶…й«ҳжё©зҡ„жҒ¶еҠЈеҸҚеә”зҺҜеўғпјҢеӣ жӯӨе№ҝжіӣеә”з”ЁдәҺеӨ–延з”ҹй•ҝи®ҫеӨҮгҖҒеҲ»иҡҖи®ҫеӨҮгҖҒж°§еҢ–/жү©ж•Ј/йҖҖзҒ«и®ҫеӨҮзӯүдё»иҰҒеҚҠеҜјдҪ“и®ҫеӨҮгҖӮ2гҖҒCVD зўіеҢ–зЎ…йӣ¶йғЁд»¶иЎҢдёҡзҡ„еҹәжң¬жҰӮеҶөпјҲ1пјүCVD зўіеҢ–зЎ…зҡ„зӣёе…іеҹәжң¬жҰӮеҝөеҢ–еӯҰж°”зӣёжІүз§ҜпјҲCVDпјүжҳҜдёҖз§Қз”ЁдәҺз”ҹдә§й«ҳзәҜеәҰеӣәдҪ“жқҗж–ҷзҡ„зңҹз©әжІүз§Ҝе·ҘиүәпјҢиҜҘе·Ҙиүәз»Ҹеёёиў«еҚҠеҜјдҪ“еҲ¶йҖ йўҶеҹҹз”ЁдәҺеңЁжҷ¶еңҶиЎЁйқўеҪўжҲҗи–„иҶңгҖӮеңЁCVD жі•еҲ¶еӨҮзўіеҢ–зЎ…зҡ„иҝҮзЁӢдёӯпјҢеҹәжқҝжҡҙйңІеңЁдёҖдёӘжҲ–еӨҡдёӘжҢҘеҸ‘жҖ§еүҚй©ұдҪ“дёӯпјҢиҝҷдәӣеүҚй©ұдҪ“еңЁеҹәжқҝиЎЁйқўеҸ‘з”ҹеҢ–еӯҰеҸҚеә”пјҢжІүз§Ҝз”ҹжҲҗжүҖйңҖзҡ„зўіеҢ–зЎ…жІүз§Ҝзү©гҖӮеңЁеҲ¶еӨҮзўіеҢ–зЎ…жқҗж–ҷзҡ„дј—еӨҡж–№жі•дёӯпјҢеҢ–еӯҰж°”зӣёжІүз§Ҝжі•еҲ¶еӨҮзҡ„дә§е“Ғе…·жңүиҫғй«ҳзҡ„еқҮеҢҖжҖ§е’ҢзәҜеәҰпјҢдё”иҜҘж–№жі•е…·жңүиҫғејәзҡ„е·ҘиүәеҸҜжҺ§жҖ§гҖӮжқҘжәҗпјҡдёҠеёӮе…¬еҸёе…¬е‘ҠгҖҒй«ҳзҰҫжҠ•иө„з ”з©¶дёӯеҝғCVD зўіеҢ–зЎ…жқҗж–ҷеӣ е…¶е…·жңүеҮәиүІзҡ„зғӯгҖҒз”өе’ҢеҢ–еӯҰжҖ§иҙЁзҡ„зӢ¬зү№з»„еҗҲпјҢдҪҝе…¶йқһеёёйҖӮеҗҲеңЁйңҖиҰҒй«ҳжҖ§иғҪжқҗж–ҷзҡ„еҚҠеҜјдҪ“иЎҢдёҡеә”з”ЁгҖӮCVD зўіеҢ–зЎ…йӣ¶йғЁд»¶иў«е№ҝжіӣеә”з”ЁдәҺеҲ»иҡҖи®ҫеӨҮгҖҒMOCVD и®ҫеӨҮгҖҒSi еӨ–延и®ҫеӨҮе’ҢSiC еӨ–延и®ҫеӨҮгҖҒеҝ«йҖҹзғӯеӨ„зҗҶи®ҫеӨҮзӯүйўҶеҹҹгҖӮж•ҙдҪ“жқҘзңӢпјҢCVD зўіеҢ–зЎ…йӣ¶йғЁд»¶жңҖеӨ§з»ҶеҲҶеёӮеңәдёәеҲ»иҡҖи®ҫеӨҮйӣ¶йғЁд»¶гҖӮз”ұдәҺCVD зўіеҢ–зЎ…еҜ№еҗ«ж°Ҝе’Ңеҗ«ж°ҹеҲ»иҡҖж°”дҪ“зҡ„дҪҺеҸҚеә”жҖ§гҖҒеҜјз”өжҖ§пјҢдҪҝе…¶жҲҗдёәзӯүзҰ»еӯҗдҪ“еҲ»иҡҖи®ҫеӨҮиҒҡз„ҰзҺҜзӯүйғЁд»¶зҡ„зҗҶжғіжқҗж–ҷгҖӮеҲ»иҡҖи®ҫеӨҮдёӯCVD зўіеҢ–зЎ…йӣ¶йғЁд»¶еҢ…еҗ«иҒҡз„ҰзҺҜгҖҒж°”дҪ“е–·ж·ӢеӨҙгҖҒжүҳзӣҳгҖҒиҫ№зјҳзҺҜзӯүгҖӮд»ҘиҒҡз„ҰзҺҜдёәдҫӢпјҢиҒҡз„ҰзҺҜжҳҜж”ҫзҪ®еңЁжҷ¶еңҶеӨ–йғЁгҖҒзӣҙжҺҘжҺҘи§Ұжҷ¶еңҶзҡ„йҮҚиҰҒйғЁд»¶пјҢйҖҡиҝҮе°Ҷз”өеҺӢж–ҪеҠ еҲ°зҺҜдёҠд»ҘиҒҡз„ҰйҖҡиҝҮзҺҜзҡ„зӯүзҰ»еӯҗдҪ“пјҢд»ҺиҖҢе°ҶзӯүзҰ»еӯҗдҪ“иҒҡз„ҰеңЁжҷ¶еңҶдёҠд»ҘжҸҗй«ҳеҠ е·Ҙзҡ„еқҮеҢҖжҖ§гҖӮдј з»ҹзҡ„иҒҡз„ҰзҺҜз”ұзЎ…жҲ–зҹіиӢұеҲ¶жҲҗпјҢйҡҸзқҖйӣҶжҲҗз”өи·Ҝеҫ®еһӢеҢ–жҺЁиҝӣпјҢйӣҶжҲҗз”өи·ҜеҲ¶йҖ еҜ№дәҺеҲ»иҡҖе·Ҙиүәзҡ„йңҖжұӮйҮҸгҖҒйҮҚиҰҒжҖ§дёҚж–ӯеўһеҠ пјҢеҲ»иҡҖз”ЁзӯүзҰ»еӯҗдҪ“еҠҹзҺҮгҖҒиғҪйҮҸжҢҒз»ӯжҸҗй«ҳпјҢе°Өе…¶жҳҜз”өе®№иҖҰеҗҲпјҲCCPпјүзӯүзҰ»еӯҗдҪ“еҲ»иҡҖи®ҫеӨҮдёӯжүҖйңҖзӯүзҰ»еӯҗдҪ“иғҪйҮҸжӣҙй«ҳпјҢеӣ жӯӨзўіеҢ–зЎ…жқҗж–ҷеҲ¶еӨҮзҡ„иҒҡз„ҰзҺҜдҪҝз”ЁзҺҮи¶ҠжқҘи¶Ҡй«ҳгҖӮCVD зўіеҢ–зЎ…иҒҡз„ҰзҺҜеҺҹзҗҶеӣҫеҰӮдёӢжүҖзӨәпјҡжқҘжәҗпјҡQY ResearchгҖҒй«ҳзҰҫжҠ•иө„з ”з©¶дёӯеҝғпјҲ2пјүCVD зўіеҢ–зЎ…йӣ¶йғЁд»¶е…ЁзҗғеёӮеңәи§„жЁЎж №жҚ®QY Research ж•°жҚ®з»ҹи®ЎеҸҠйў„жөӢпјҢ2022 е№ҙе…ЁзҗғCVD зўіеҢ–зЎ…йӣ¶йғЁд»¶еёӮеңә规模иҫҫеҲ°8.13 дәҝзҫҺе…ғпјҢйў„и®Ў2028 е№ҙе°ҶиҫҫеҲ°14.32 дәҝзҫҺе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮпјҲCAGRпјүдёә9.89%гҖӮжқҘжәҗпјҡQY ResearchгҖҒй«ҳзҰҫжҠ•иө„з ”з©¶дёӯеҝғпјҲ3пјүCVD зўіеҢ–зЎ…йӣ¶йғЁд»¶дёӯеӣҪеёӮеңәи§„жЁЎж №жҚ®QY Research ж•°жҚ®з»ҹи®ЎеҸҠйў„жөӢпјҢ2022 е№ҙдёӯеӣҪCVD зўіеҢ–зЎ…йӣ¶йғЁд»¶еёӮеңә规模иҫҫеҲ°2.00 дәҝзҫҺе…ғпјҢйў„и®Ў2028 е№ҙе°ҶиҫҫеҲ°4.26 дәҝзҫҺе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮпјҲCAGRпјүдёә13.44%гҖӮжқҘжәҗпјҡQY ResearchгҖҒй«ҳзҰҫжҠ•иө„з ”з©¶дёӯеҝғ3гҖҒзғ§з»“зўіеҢ–зЎ…йӣ¶йғЁд»¶иЎҢдёҡзҡ„еҹәжң¬жҰӮеҶөй«ҳзәҜзғ§з»“зўіеҢ–зЎ…йӣ¶йғЁд»¶жҳҜйӣҶжҲҗз”өи·ҜзғӯеӨ„зҗҶиЈ…еӨҮеҸҚеә”и…”еҶ…дёҚеҸҜжҲ–зјәзҡ„йӣ¶йғЁд»¶пјҢдё»иҰҒеҢ…еҗ«з«ӢејҸиҲҹпјҲVertical BoatпјүгҖҒеә•еә§пјҲPedestalпјүгҖҒиЎ¬зӮүз®ЎпјҲLiner TubesпјүгҖҒеҶ…зӮүз®ЎпјҲInner Tubesпјүе’Ңйҡ”зғӯжҢЎжқҝпјҲBaffle PlatesпјүзӯүпјҢе…·дҪ“дҪҝз”ЁеҪўжҖҒеҰӮдёӢпјҡжқҘжәҗпјҡдёҠеёӮе…¬еҸёе…¬е‘ҠгҖҒй«ҳзҰҫжҠ•иө„з ”з©¶дёӯеҝғж—Ҙжң¬дә¬з“·йӣҶеӣўгҖҒзҫҺеӣҪйҳ”ж–Ҝжі°зӯүеӣҪеӨ–е…¬еҸёеҚ жҚ®дәҶе…ЁзҗғйӣҶжҲҗз”өи·Ҝи®ҫеӨҮз”Ёй«ҳзәҜзғ§з»“зўіеҢ–зЎ…еёӮеңәеӨ§йғЁеҲҶеёӮеңәд»ҪйўқпјҢе…¶зӣёе…ідә§е“Ғе…·жңүжқҗж–ҷдҪ“зі»йҪҗе…ЁгҖҒжҖ§иғҪдјҳејӮгҖҒз»“жһ„еӨҚжқӮгҖҒеҠ е·ҘзІҫеәҰй«ҳзӯүзү№зӮ№пјҢеҸҜд»Ҙдёәе…үеҲ»жңәгҖҒзӯүзҰ»еӯҗеҲ»иҡҖи®ҫеӨҮгҖҒи–„иҶңжІүз§Ҝи®ҫеӨҮгҖҒзҰ»еӯҗжіЁе…Ҙи®ҫеӨҮзӯүйӣҶжҲҗз”өи·Ҝж ёеҝғи®ҫеӨҮжҸҗдҫӣ专用组件гҖӮжҲ‘еӣҪеңЁеҚҠеҜјдҪ“и®ҫеӨҮз”Ёзғ§з»“зўіеҢ–зЎ…йӣ¶йғЁд»¶зҡ„з ”еҸ‘гҖҒеә”з”Ёж–№йқўиө·жӯҘиҫғжҷҡпјҢеңЁеӨ§е°әеҜёгҖҒй«ҳзІҫеәҰгҖҒдёӯз©әгҖҒй—ӯеӯ”гҖҒиҪ»йҮҸеҢ–з»“жһ„зҡ„з»“жһ„йӣ¶йғЁд»¶зҡ„еҲ¶еӨҮйўҶеҹҹжңүиҜёеӨҡе…ій”®жҠҖжңҜй—®йўҳжңүеҫ…зӘҒз ҙгҖӮеҝ—ж©ҷиӮЎд»ҪеҲ¶еӨҮй«ҳзәҜзғ§з»“зўіеҢ–зЎ…зҡ„дё»иҰҒж–№жі•дёәеҸҚеә”зғ§з»“е’ҢйҮҚз»“жҷ¶зғ§з»“жі•гҖӮеҸҚеә”зғ§з»“зўіеҢ–зЎ…жҳҜе°ҶзўіеҢ–зЎ…зІүгҖҒзўіжәҗзІүе’Ңжңүжңәз»“еҗҲеүӮжҢүжҜ”дҫӢж··еҗҲпјҢеҺӢеҲ¶жҲҗзҙ иғҡпјҢеҗҺз»Ҹжөёжё—й«ҳжё©зҶ”иһҚзЎ…пјҢзҶ”иһҚзЎ…еңЁиЎЁйқўеј еҠӣзҡ„дҪңз”ЁдёӢжІҝзқҖжҜӣз»Ҷз®Ўжё—е…Ҙзҙ еқҜпјҢеҸҚеә”з”ҹжҲҗОІ-SiCпјҢ并дёҺзҙ иғҡдёӯеҺҹжңүзҡ„Оұ-SiC зӣёз»“еҗҲпјҢеҗҢж—¶жёёзҰ»зЎ…еЎ«е……жҜӣз»Ҷз®ЎдёҺж°”еӯ”пјҢд»ҺиҖҢеҫ—еҲ°й«ҳиҮҙеҜҶжҖ§зҡ„жқҗж–ҷгҖӮжқҘжәҗпјҡгҖҠзўіеҢ–зЎ…йҷ¶з“·жқҗж–ҷзҡ„еҲ¶еӨҮе·Ҙиүәе’Ңеә”з”Ёз ”з©¶иҝӣеұ•гҖӢгҖҒй«ҳзҰҫжҠ•иө„з ”з©¶дёӯеҝғеҝ—ж©ҷиӮЎд»ҪеҹәдәҺиҮӘиә«еңЁCVD зўіеҢ–зЎ…зҡ„жҠҖжңҜз§ҜзҙҜпјҢе°ҶеҸҚеә”зғ§з»“жі•дёҺCVD жі•зӣёз»“еҗҲжқҘеҲ¶еӨҮзўіеҢ–зЎ…дә§е“ҒпјҢеҚіеңЁеҸҚеә”зғ§з»“еҲ¶еӨҮзҡ„зўіеҢ–зЎ…еҲ¶е“ҒиЎЁйқўеҲ¶еӨҮCVD иҶңеұӮпјҢеҸҜд»Ҙи§ЈеҶіеҸҚеә”зғ§з»“жқҗж–ҷзү©зӣёдёҚеҚ•дёҖзҡ„й—®йўҳгҖӮеҗҢж—¶пјҢеӣ дёәзўіеҢ–зЎ…иҶңеұӮзҡ„еҫ®и§Ӯз»“жһ„йҡҸеҹәеә•жқҗж–ҷзҡ„дёҚеҗҢиҖҢеҸ‘з”ҹеҸҳеҢ–пјҢеңЁдёҖе®ҡиҶңеұӮеҺҡеәҰиҢғеӣҙеҶ…пјҢдёҺзҹіеўЁеҹәеә•зӣёжҜ”пјҢд»ҘеҸҚеә”зғ§з»“зўіеҢ–зЎ…дёәеҹәеә•пјҢйҖҡиҝҮCVD жі•еҲ¶еӨҮзҡ„зўіеҢ–зЎ…иҶңеұӮзЎ¬еәҰеҖјжӣҙй«ҳгҖӮдәҢгҖҒеҚҠеҜјдҪ“и®ҫеӨҮзўіеҢ–зЎ…пјҲSiCпјүйӣ¶йғЁд»¶иЎҢдёҡзҡ„дә§дёҡй“ҫеҲҶжһҗеҚҠеҜјдҪ“и®ҫеӨҮзўіеҢ–зЎ…йӣ¶йғЁд»¶иЎҢдёҡеұһдәҺеҚҠеҜјдҪ“дә§дёҡй“ҫжңҖдёҠжёёпјҢеҜ№дәҺдә§дёҡй“ҫе…·жңүйҮҚиҰҒеҪұе“ҚпјҢе…¶е®ўжҲ·дё»иҰҒдёәеҚҠеҜјдҪ“и®ҫеӨҮеҺӮгҖҒеӨ–延зүҮеҺӮеҸҠжҷ¶еңҶеҺӮпјҢзӣёе…іеҚҠеҜјдҪ“и®ҫеӨҮдё»иҰҒз”ЁдәҺеҲ¶еӨҮеҠҹзҺҮеҷЁд»¶гҖҒLED иҠҜзүҮгҖҒйӣҶжҲҗз”өи·ҜгҖҒе…үдјҸзӯүдә§е“ҒпјҢдё»иҰҒеҸҜз”ЁдәҺж–°иғҪжәҗжұҪиҪҰгҖҒLEDгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒе…үдјҸзӯүз»Ҳз«ҜеёӮеңәгҖӮеҚҠеҜјдҪ“и®ҫеӨҮзўіеҢ–зЎ…йӣ¶йғЁд»¶иЎҢдёҡж•ҙдҪ“дә§дёҡй“ҫдҪҚзҪ®еҰӮдёӢеӣҫжүҖзӨәпјҡжқҘжәҗпјҡдёҠеёӮе…¬еҸёе…¬е‘ҠгҖҒй«ҳзҰҫжҠ•иө„з ”з©¶дёӯеҝғпјҲдёҖпјүеҠҹзҺҮеҷЁд»¶еҸҠж–°иғҪжәҗжұҪиҪҰеёӮеңәеҠҹзҺҮеҷЁд»¶еҸҲз§°з”өеӯҗз”өеҠӣеҷЁд»¶пјҢдё»иҰҒдёәз”ЁдәҺз”өеҠӣи®ҫеӨҮзҡ„з”өиғҪеҸҳжҚўе’ҢжҺ§еҲ¶з”өи·Ҝж–№йқўзҡ„еӨ§еҠҹзҺҮз”өеӯҗеҷЁд»¶пјҢдё»иҰҒеҢ…жӢ¬IGBTгҖҒMOSFET зӯүгҖӮе…¶дёӯпјҢеҝ—ж©ҷеҚҠеҜјдҪ“SiC еӨ–延и®ҫеӨҮйӣ¶йғЁд»¶еә”з”ЁдәҺSiC еӨ–延зүҮеҲ¶йҖ зҺҜиҠӮпјҢе…¶дёӢжёёеә”з”Ёдё»иҰҒдёәзўіеҢ–зЎ…еҹәеҠҹзҺҮеҷЁд»¶пјӣеҝ—ж©ҷеҚҠеҜјдҪ“Si еӨ–延и®ҫеӨҮйӣ¶йғЁд»¶еә”з”ЁдәҺSi еӨ–延зүҮеҲ¶йҖ зҺҜиҠӮпјҢдёӢжёёйғЁеҲҶдә§е“Ғд№ҹеҸҜз”ЁдәҺзЎ…еҹәеҠҹзҺҮеҷЁд»¶гҖӮзӣёжҜ”дј з»ҹзЎ…еҹәеҚҠеҜјдҪ“пјҢзўіеҢ–зЎ…жқҗж–ҷе…·жңүеҚ“и¶Ҡзҡ„зү©зҗҶжҖ§иҙЁпјҢеҸҜж»Ўи¶іеңЁй«ҳеҺӢпјҲй«ҳеҮ»з©ҝз”өеңәејәеәҰгҖҒй«ҳзҰҒеёҰе®ҪеәҰпјүгҖҒй«ҳжё©пјҲй«ҳзғӯеҜјзҺҮгҖҒй«ҳзҰҒеёҰе®ҪеәҰпјүгҖҒй«ҳйў‘пјҲй«ҳйҘұе’Ңз”өеӯҗжјӮ移йҖҹзҺҮпјүзӯүзҺҜеўғдёӢе·ҘдҪңзҡ„йңҖжұӮ并жӢҘжңүжӣҙй«ҳзҡ„еҠҹзҺҮеҜҶеәҰе’ҢжӣҙдҪҺзҡ„еҜјйҖҡжҚҹиҖ—пјҢеӣ жӯӨиў«е№ҝжіӣз”ЁдәҺеҲ¶дҪңйҖӮеә”й«ҳеҺӢеӨ§еҠҹзҺҮзҡ„з”өеҠӣз”өеӯҗиЈ…зҪ®гҖӮеҸ—ж–°иғҪжәҗжұҪиҪҰгҖҒ5G зҪ‘з»ңйҖҡдҝЎгҖҒиҪЁйҒ“дәӨйҖҡзӯүдёӢжёёеёӮеңә蓬еӢғеҸ‘еұ•еҪұе“ҚпјҢзӣ®еүҚзўіеҢ–зЎ…еҠҹзҺҮеҷЁд»¶е•ҶдёҡеҢ–иҗҪең°йҖҹеәҰиҫғеҝ«пјҢжҚ®Yole йў„жөӢпјҢе…ЁзҗғзўіеҢ–зЎ…еҠҹзҺҮеҷЁд»¶еёӮеңә规模е°Ҷд»Һ2021 е№ҙзҡ„11 дәҝзҫҺе…ғеўһй•ҝиҮі2027 е№ҙзҡ„63 дәҝзҫҺе…ғгҖӮд»Һеә”з”ЁйўҶеҹҹзңӢпјҢжңӘжқҘж–°иғҪжәҗжұҪиҪҰйўҶеҹҹзҡ„еә”з”Ёе°Ҷдјҡдё»еҜјиҜҘеёӮеңәпјҢиҮі2027 е№ҙиҜҘйўҶеҹҹеә”з”ЁеёӮеңәе°ҶеҚ е…ЁзҗғзўіеҢ–зЎ…еҠҹзҺҮеҷЁд»¶еёӮеңәзҡ„79%гҖӮжқҘжәҗпјҡYole reportгҖҒй«ҳзҰҫжҠ•иө„з ”з©¶дёӯеҝғдҪңдёәз”өеҠӣз”өеӯҗиҪ¬жҚўеҷЁд»¶пјҢзўіеҢ–зЎ…еҠҹзҺҮеҷЁд»¶еңЁж–°иғҪжәҗжұҪиҪҰдә§дёҡеӯҳеңЁдә”дёӘдё»иҰҒеә”з”ЁеңәжҷҜеҢ…жӢ¬з”өжңәжҺ§еҲ¶еҷЁгҖҒиҪҰиҪҪе……з”өжңәгҖҒзӣҙжөҒ-зӣҙжөҒеҸҳжҚўеҷЁгҖҒз©әи°ғзі»з»ҹд»ҘеҸҠе……з”өжЎ©гҖӮз”ұжӯӨзңӢеҮәпјҢж–°иғҪжәҗжұҪиҪҰзҡ„еҸ‘еұ•е°ҶжҲҗдёәжңӘжқҘзўіеҢ–зЎ…еҠҹзҺҮеҷЁд»¶зҡ„дё»иҰҒй©ұеҠЁеҠӣгҖӮпјҲдәҢпјүLED иҠҜзүҮеҸҠLED еёӮеңәLED жҳҜеҲ©з”ЁеҚҠеҜјдҪ“дәҢжһҒз®Ўзҡ„з”өиҮҙеҸ‘е…үж•Ҳеә”пјҢе°Ҷз”өиғҪиҪ¬еҢ–дёәе…үиғҪпјҢдҪҝеғҸзҙ еҚ•е…ғе®һзҺ°дё»еҠЁеҸ‘е…үзҡ„еҷЁд»¶гҖӮLED дә§дёҡй“ҫз»“жһ„еҰӮдёӢеӣҫпјҡжқҘжәҗпјҡдёҠеёӮе…¬еҸёе…¬е‘ҠгҖҒй«ҳзҰҫжҠ•иө„з ”з©¶дёӯеҝғзўіеҢ–зЎ…ж¶ӮеұӮзҹіеўЁеҹәеә§дёәMOCVD и®ҫеӨҮйӣ¶йғЁд»¶пјҢз”ЁдәҺжүҝиҪҪеҚ•жҷ¶иЎ¬еә•еңЁMOCVD еҸҚеә”и…”дёӯз”ҹй•ҝеӨ–延еұӮгҖӮж №жҚ®CSA Research жҠҘе‘ҠпјҢ2021 е№ҙдёӯеӣҪLED дә§дёҡжҖ»дә§еҖјзәҰдёә7,773 дәҝе…ғпјҢеўһйҖҹзәҰ10.8%пјҢе…¶дёӯпјҢдёҠжёёеӨ–延зүҮеҸҠиҠҜзүҮ规模дёә305 дәҝе…ғпјҢдёӯжёёе°Ғ装规模дёә916 дәҝе…ғпјҢдёӢжёёеә”用规模дёә6,552 дәҝе…ғгҖӮдёӢжёёеә”з”ЁдёӯйҖҡз”Ёз…§жҳҺжҳҜжңҖеӨ§зҡ„еә”з”ЁеёӮеңәпјҢеҚ жҜ”зәҰ46%пјӣжҳҫзӨәеұҸжҳҜ第дәҢеӨ§еә”з”ЁеёӮеңәпјҢеёӮеңәеҚ жҜ”зәҰ15%пјӣиғҢе…үеёӮеңәеҚ жҜ”зәҰ8%пјӣжұҪиҪҰз…§жҳҺеҚ жҜ”2%пјҢе‘ҲдёҠеҚҮи¶ӢеҠҝгҖӮйҡҸзқҖMini/Micro LED жҠҖжңҜиҝӣжӯҘпјҢMini/Micro LEDгҖҒиҪҰз”ЁLEDгҖҒзҙ«еӨ–/зәўеӨ–LED дёәд»ЈиЎЁзҡ„з»ҶеҲҶйўҶеҹҹеёӮеңәйңҖжұӮиҝӣдёҖжӯҘжү©еӨ§пјҢж–°дёҖиҪ®иЎҢдёҡй©ұеҠЁеҠӣе·ІеҪўжҲҗгҖӮпјҲдёүпјүйӣҶжҲҗз”өи·ҜеҸҠж¶Ҳиҙ№з”өеӯҗеёӮеңәйӣҶжҲҗз”өи·ҜиҠҜзүҮеҲ¶йҖ зҺ°е·ІжҲҗдёәеҗ„иЎҢеҗ„дёҡе®һзҺ°дҝЎжҒҜеҢ–гҖҒжҷәиғҪеҢ–зҡ„еҹәзЎҖдёҺж ёеҝғпјҢжҳҜж”Ҝж’‘еӣҪ家з»ҸжөҺзӨҫдјҡеҸ‘еұ•е’ҢдҝқйҡңеӣҪ家е®үе…Ёзҡ„жҲҳз•ҘжҖ§гҖҒеҹәзЎҖжҖ§е’Ңе…ҲеҜјжҖ§дә§дёҡпјҢйӣҶжҲҗз”өи·ҜеҸҠдёӢжёёдә§дёҡй“ҫеҰӮдёӢеӣҫпјҡжқҘжәҗпјҡдёҠеёӮе…¬еҸёе…¬е‘ҠгҖҒй«ҳзҰҫжҠ•иө„з ”з©¶дёӯеҝғSi еӨ–延и®ҫеӨҮйӣ¶йғЁд»¶еә”з”ЁдәҺSi еӨ–延зүҮеҲ¶йҖ зҺҜиҠӮпјҢSi еӨ–延зүҮеҸҜд»Ҙз”ЁдәҺеҲ¶еӨҮйӣҶжҲҗз”өи·ҜгҖҒеҲҶз«ӢеҷЁд»¶пјӣиҒҡз„ҰзҺҜзӯүеҲ»иҡҖи®ҫеӨҮйӣ¶йғЁд»¶гҖҒзўіеҢ–зЎ…зӮүз®ЎзӯүзғӯеӨ„зҗҶи®ҫеӨҮйӣ¶йғЁд»¶еҚіз”ЁдәҺйӣҶжҲҗз”өи·ҜеүҚйҒ“и®ҫеӨҮиҠҜзүҮеҲ¶йҖ зҺҜиҠӮгҖӮдёӯеӣҪеҚҠеҜјдҪ“йӣҶжҲҗз”өи·Ҝдә§дёҡиҷҪиө·жӯҘиҫғжҷҡпјҢдҪҶеҮӯеҖҹе·ЁеӨ§зҡ„еёӮеңәйңҖжұӮгҖҒз»ҸжөҺзҡ„зЁіе®ҡеҸ‘еұ•е’ҢжңүеҲ©зҡ„ж”ҝзӯ–зҺҜеўғзӯүдј—еӨҡдјҳеҠҝжқЎд»¶пјҢе·ІжҲҗдёәе…ЁзҗғйӣҶжҲҗз”өи·ҜиЎҢдёҡеўһй•ҝзҡ„дё»иҰҒй©ұеҠЁеҠӣгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖж¶Ҳиҙ№з”өеӯҗгҖҒ移еҠЁдә’иҒ”зҪ‘гҖҒжұҪиҪҰз”өеӯҗгҖҒе·ҘдёҡжҺ§еҲ¶гҖҒеҢ»з–—з”өеӯҗзӯүеёӮеңәйңҖжұӮзҡ„дёҚж–ӯжҸҗеҚҮпјҢд»ҘеҸҠеӣҪ家ж”ҜжҢҒж”ҝзӯ–зҡ„дёҚж–ӯжҸҗеҮәпјҢдёӯеӣҪйӣҶжҲҗз”өи·ҜиЎҢдёҡеҸ‘еұ•иҫғеҝ«гҖӮ2013 е№ҙиҮі2021 е№ҙпјҢдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡй”Җе”®йўқеўһй•ҝиҝ…йҖҹпјҢе№ҙеқҮеӨҚеҗҲеўһй•ҝзҺҮзәҰдёә19.54%гҖӮж №жҚ®дёӯеӣҪеҚҠеҜјдҪ“иЎҢдёҡеҚҸдјҡйў„жөӢпјҢдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡжңӘжқҘеҮ е№ҙе°Ҷ继з»ӯдҝқжҢҒ10%д»ҘдёҠзҡ„еўһй•ҝзҺҮпјҢйў„и®Ў2022 е№ҙйӣҶжҲҗз”өи·Ҝдә§дёҡй”Җе”®йўқиҫҫеҲ°12,036.6 дәҝе…ғгҖӮдёӯеӣҪйӣҶжҲҗз”өи·ҜеёӮеңә规模еҸҠеўһй•ҝзҺҮеҸҳеҠЁеҰӮдёӢеӣҫжүҖзӨәпјҡжқҘжәҗпјҡдёӯеӣҪеҚҠеҜјдҪ“иЎҢдёҡеҚҸдјҡгҖҒй«ҳзҰҫжҠ•иө„з ”з©¶дёӯеҝғпјҲеӣӣпјүе…үдјҸзЎ…зүҮеҸҠе…үдјҸеёӮеңәе…Ёзҗғе…үдјҸзЎ…ж–ҷгҖҒзЎ…зүҮгҖҒз”өжұ зүҮгҖҒ组件80%-90%зҡ„дә§иғҪйӣҶдёӯеңЁдёӯеӣҪпјҢдә§дёҡй“ҫе‘ҲзҺ°дёӯеӣҪеҲ¶йҖ гҖҒиҫ“еҮәе…Ёзҗғзҡ„зҠ¶жҖҒгҖӮеңЁе…үдјҸиЎҢдёҡвҖңйҷҚжң¬еўһж•ҲвҖқзҡ„зӣ®ж Үй©ұеҠЁдёӢпјҢйў—зІ’зЎ…гҖҒеӨ§е°әеҜёгҖҒи–„зүҮеҢ–гҖҒејӮиҙЁз»“зӯүжҠҖжңҜдёҚж–ӯиҝӣжӯҘгҖҒеә”з”ЁпјҢдҝғиҝӣе…үдјҸдә§дёҡй“ҫдә§иғҪеҠ йҖҹиҝӯд»Јжү©еј гҖӮж №жҚ®еӣҪйҷ…иғҪжәҗзҪІж•°жҚ®пјҢиҝ‘е№ҙжқҘе…Ёзҗғе…үдјҸеҸ‘з”өиЈ…жңәжҖ»йҮҸзЁіжӯҘжҸҗеҚҮгҖӮжҲӘиҮі2021 е№ҙжң«пјҢе…ЁзҗғзҙҜи®Ўе…үдјҸеҸ‘з”өиЈ…жңәжҖ»йҮҸиҫҫ942GWпјҢ2021 е№ҙе…Ёзҗғе…үдјҸеёӮеңәж–°еўһиЈ…жңәйҮҸ175GWпјҢеҗҢжҜ”еўһй•ҝ22.82%пјҢ2012-2021 е№ҙй—ҙж–°еўһиЈ…жңәе®№йҮҸеӨҚеҗҲеўһй•ҝзҺҮиҫҫ21.65%пјҢж•°жҚ®еҰӮдёӢеӣҫпјҡжқҘжәҗпјҡеӣҪйҷ…иғҪжәҗзҪІгҖҒй«ҳзҰҫжҠ•иө„з ”з©¶дёӯеҝғе…үдјҸиЎҢдёҡйҷҚжң¬жҸҗж•ҲзЁіжӯҘжҺЁиҝӣпјҢеҸ еҠ е…Ёзҗғеҗ„еӣҪеҸҜеҶҚз”ҹиғҪжәҗж”ҝзӯ–зҡ„йўҒеёғдёҺжү§иЎҢпјҢйў„и®Ўе…Ёзҗғе…үдјҸзҙҜи®ЎиЈ…жңәе®№йҮҸе°Ҷ继з»ӯдҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮдёүгҖҒеҚҠеҜјдҪ“и®ҫеӨҮзўіеҢ–зЎ…пјҲSiCпјүйӣ¶йғЁд»¶иЎҢдёҡзҡ„з«һдәүж јеұҖе’Ңж ёеҝғзҺ©е®¶зӣ®еүҚпјҢеҚҠеҜјдҪ“и®ҫеӨҮз”ЁзўіеҢ–зЎ…йӣ¶йғЁд»¶йўҶеҹҹж•ҙдҪ“е‘ҲзҺ°й«ҳеәҰеһ„ж–ӯзҡ„еёӮеңәз«һдәүж јеұҖпјҢеёӮеңәдёҠзўізҙ е·ЁеӨҙжҠҖжңҜйўҶе…ҲгҖҒдә§е“Ғзәҝдё°еҜҢпјҢд»Ҙдёңжө·зўізҙ гҖҒеҙҮеҫ·жҳұеҚҡгҖҒиҘҝж јйҮҢзўізҙ гҖҒдёңжҙӢзӮӯзҙ зӯүдёәд»ЈиЎЁзҡ„дј з»ҹеӣҪеӨ–дҫӣеә”е•ҶеҚ жҚ®дәҶе…ЁзҗғеҸҠдёӯеӣҪеёӮеңәзҡ„дё»иҰҒд»ҪйўқгҖӮзӣ®еүҚпјҢжҲ‘еӣҪеҚҠеҜјдҪ“и®ҫеӨҮз”ЁзўіеҢ–зЎ…йӣ¶йғЁд»¶еӣҪдә§еҢ–зҺҮиҫғдҪҺпјҢжң¬еңҹеҺӮе•Ҷиө·жӯҘиҫғжҷҡпјҢдё”ж•ҙдҪ“еӨ„дәҺиҝҪиө¶еӣҪеӨ–зҠ¶жҖҒпјҢд»ҚжңүиҫғеӨ§еҸ‘еұ•з©әй—ҙгҖӮ2022 е№ҙе…ЁзҗғеёӮеңәдё»иҰҒеҺӮе•ҶCVD зўіеҢ–зЎ…йӣ¶йғЁд»¶еёӮеңәд»ҪйўқеҰӮдёӢжүҖзӨәпјҡжқҘжәҗпјҡQY ResearchгҖҒй«ҳзҰҫжҠ•иө„з ”з©¶дёӯеҝғж №жҚ®QY Research з»ҹи®Ўж•°жҚ®пјҢ2022 е№ҙпјҢCVD зўіеҢ–зЎ…йӣ¶йғЁд»¶йўҶеҹҹе…ЁзҗғеёӮеңәеүҚдә”еӨ§еҺӮе•Ҷзҡ„еёӮеңәд»ҪйўқеҗҲи®Ўи¶…иҝҮ60%пјҢеҝ—ж©ҷеҚҠеҜјдҪ“д»Ҙ3.57%зҡ„еёӮеңәеҚ жңүзҺҮи·»иә«е…Ёзҗғ第八пјҢдёәеүҚеҚҒеӨ§еҺӮе•Ҷдёӯе”ҜдёҖдёҖдёӘдёӯеӣҪеҺӮе•ҶгҖӮ2022 е№ҙдёӯеӣҪеёӮеңәдё»иҰҒеҺӮе•ҶCVD зўіеҢ–зЎ…йӣ¶йғЁд»¶еёӮеңәд»ҪйўқеҰӮдёӢжүҖзӨәпјҡжқҘжәҗпјҡQY ResearchгҖҒй«ҳзҰҫжҠ•иө„з ”з©¶дёӯеҝғзӣ®еүҚпјҢеңЁдёӯеӣҪCVD зўіеҢ–зЎ…йӣ¶йғЁд»¶еёӮеңәдёӯпјҢеҙҮеҫ·жҳұеҚҡгҖҒдёңжө·зўізҙ гҖҒиҘҝж јйҮҢзўізҙ зӯүеӣҪеӨ–дјҒдёҡд»ҚеҚ жҚ®дё»иҰҒеёӮеңәд»ҪйўқпјҢеӣҪдә§CVD зўіеҢ–зЎ…дә§е“ҒеёӮеңәд»ҪйўқеҚ жҜ”дёҚй«ҳгҖӮж №жҚ®QY Research з»ҹи®Ўж•°жҚ®пјҢ2022 е№ҙпјҢCVD зўіеҢ–зЎ…йӣ¶йғЁд»¶йўҶеҹҹдёӯеӣҪеёӮеңәеүҚдә”еӨ§еҺӮе•Ҷзҡ„еёӮеңәд»ҪйўқеҗҲи®Ўи¶…иҝҮ85%пјҢиҫғе…ЁзҗғеёӮеңәйӣҶдёӯеәҰжӣҙй«ҳпјҢеҝ—ж©ҷеҚҠеҜјдҪ“д»Ҙ14.51%В зҡ„еёӮеңәеҚ жңүзҺҮеңЁдёӯеӣҪCVD зўіеҢ–зЎ…йӣ¶йғЁд»¶еёӮеңәжҺ’еҗҚ第дёүпјҢеңЁдёӯеӣҪдјҒдёҡдёӯжҺ’еҗҚ第дёҖпјҢжҸҗй«ҳдәҶжң¬йўҶеҹҹзҡ„еӣҪдә§еҢ–зҺҮгҖӮпјҲдәҢпјүе…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮйӣ¶йғЁд»¶иЎҢдёҡзҡ„ж ёеҝғзҺ©е®¶е…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮйӣ¶йғЁд»¶иЎҢдёҡдёӯеҸҜд»ҘжҸҗдҫӣCVD зўіеҢ–зЎ…зӯүзўіеҢ–зЎ…йӣ¶йғЁд»¶зҡ„дё»иҰҒдјҒдёҡеҰӮдёӢжүҖзӨәпјҡ1гҖҒдёңжө·зўізҙ пјҲTokai CarbonпјүиҜҘе…¬еҸёжҲҗз«ӢдәҺ1918 е№ҙпјҢжҖ»йғЁдҪҚдәҺж—Ҙжң¬пјҢдёңдә¬иҜҒеҲёдәӨжҳ“жүҖдёҠеёӮпјҲиӮЎзҘЁд»Јз Ғпјҡ5301.TпјүпјҢе…¶дё»иҰҒдә§е“ҒеҢ…жӢ¬зҹіеўЁз”өжһҒгҖҒй«ҳзәҜзҹіеўЁзӯүзҹіеўЁеҲ¶е“Ғе’ҢзўіеҢ–硅组件гҖҒиҖҗзЈЁжқҗж–ҷзӯүз»“жһ„еҲ¶е“ҒпјҢдә§е“Ғеә”з”ЁйўҶеҹҹеҢ…жӢ¬й’ўй“ҒгҖҒжұҪиҪҰгҖҒжңәжў°зӯүгҖӮиҜҘе…¬еҸёеңЁйҹ©еӣҪгҖҒдёӯеӣҪзӯүеӣҪ家е’Ңең°еҢәеқҮи®ҫжңүеҲҶж”Ҝжңәжһ„пјҢCVD зўіеҢ–зЎ…дә§е“Ғе…ЁзҗғеёӮеңәд»ҪйўқжҺ’еҗҚ第дёҖгҖӮ2гҖҒеҙҮеҫ·жҳұеҚҡпјҲSchunk Xycarb TechnologyпјүиҜҘе…¬еҸёжҲҗз«ӢдәҺ1981 е№ҙпјҢжҖ»йғЁдҪҚдәҺиҚ·е…°пјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬зўіеҢ–зЎ…ж¶ӮеұӮзҹіеўЁгҖҒзҹіиӢұгҖҒйҷ¶з“·е’ҢзЎ…дә§е“ҒпјҢд»Ҙж”ҜжҢҒдёӢдёҖд»ЈеҚҠеҜјдҪ“гҖҒе…үз”өгҖҒеӨӘйҳіиғҪе’ҢзЎ…и®ҫеӨҮе’Ңеә”з”Ёзҡ„еҲ¶йҖ гҖӮзӣ®еүҚе…¶дә§е“ҒеңЁзәҜеәҰе’ҢеқҮеҢҖеұӮжІүз§ҜзӯүжҖ§иғҪж–№йқўеӨ„дәҺиЎҢдёҡйўҶе…Ҳең°дҪҚпјҢй”Җе”®йўқеұ…дёӯеӣҪеёӮеңәйҰ–дҪҚгҖӮ3гҖҒиҘҝж јйҮҢзўізҙ пјҲSGL CarbonпјүиҜҘе…¬еҸёжҲҗз«ӢдәҺ2009 е№ҙпјҢжҖ»йғЁдҪҚдәҺеҫ·еӣҪпјҢжі•е…°е…ӢзҰҸиҜҒеҲёдәӨжҳ“жүҖдёҠеёӮпјҲиӮЎзҘЁд»Јз ҒпјҡSGL.DFпјүпјҢжҳҜдё–з•ҢйўҶе…Ҳзҡ„зҹіеўЁеҸҠеӨҚеҗҲжқҗж–ҷдә§е“ҒеҲ¶йҖ е•Ҷд№ӢдёҖпјҢдә§е“Ғе№ҝжіӣеә”з”ЁдәҺжұҪиҪҰгҖҒиҲӘз©әиҲӘеӨ©гҖҒеӨӘйҳіиғҪгҖҒйЈҺиғҪд»ҘеҸҠеҚҠеҜјдҪ“гҖҒLED е’Ңй”ӮзҰ»еӯҗз”өжұ зӯүйўҶеҹҹгҖӮиҜҘе…¬еҸёеңЁе…ЁзҗғжӢҘжңү29 дёӘз”ҹдә§еҹәең°пјҢеңЁ100 еӨҡдёӘеӣҪ家/ең°еҢәи®ҫжңүжңҚеҠЎзҪ‘з»ңгҖӮ4гҖҒдёңжҙӢзӮӯзҙ пјҲToyo TansoпјүиҜҘе…¬еҸёжҲҗз«ӢдәҺ1947 е№ҙпјҢжҖ»йғЁдҪҚдәҺж—Ҙжң¬пјҢдёңдә¬иҜҒеҲёдәӨжҳ“жүҖдёҠеёӮпјҲиӮЎзҘЁд»Јз Ғпјҡ5310.TпјүпјҢжҳҜе…ЁзҗғжңҖеӨ§зҡ„й«ҳжҖ§иғҪзўідә§е“ҒжҸҗдҫӣе•Ҷд№ӢдёҖпјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬зү№з§ҚзҹіеўЁеҲ¶е“ҒгҖҒдёҖиҲ¬е·Ҙдёҡз”Ёзўідә§е“ҒгҖҒеӨҚеҗҲжқҗж–ҷеҸҠе…¶д»–дә§е“ҒгҖӮзӣ®еүҚиҜҘе…¬еҸёе·ІеңЁдёӯеӣҪгҖҒзҫҺжҙІгҖҒ欧жҙІгҖҒдәҡжҙІзӯүе…ЁзҗғеҚҒеӨҡдёӘеӣҪ家е»әз«ӢдәҶз”ҹдә§е’Ңй”Җе”®еҹәең°гҖӮ5гҖҒйҳ”ж–Ҝжі°пјҲCoorsTekпјүиҜҘе…¬еҸёжҲҗз«ӢдәҺ1870 е№ҙпјҢжҖ»йғЁдҪҚдәҺзҫҺеӣҪпјҢжҳҜе…ЁзҗғзҹҘеҗҚзҡ„е…Ҳиҝӣйҷ¶з“·дә§е“ҒжҸҗдҫӣе•Ҷд№ӢдёҖпјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬ж°§еҢ–й“қйҷ¶з“·гҖҒж°®еҢ–й“қйҷ¶з“·гҖҒзўіеҢ–зЎ…йҷ¶з“·еҸҠе…¶д»–дә§е“ҒгҖӮзӣ®еүҚиҜҘе…¬еҸёе·ІеңЁж—Ҙжң¬гҖҒ欧жҙІзӯүең°е»әз«ӢдәҶз ”еҸ‘дёӯеҝғ并已иҝӣе…ҘдёӯеӣҪеёӮеңәгҖӮпјҲдёүпјүдёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮйӣ¶йғЁд»¶иЎҢдёҡзҡ„ж ёеҝғзҺ©е®¶ж №жҚ®е…¬ејҖдҝЎжҒҜжҹҘиҜўпјҢзӣ®еүҚеӣҪеҶ…еҚҠеҜјдҪ“и®ҫеӨҮйӣ¶йғЁд»¶иЎҢдёҡдёӯеҸҜд»ҘжҸҗдҫӣзўіеҢ–зЎ…йӣ¶йғЁд»¶зӣёе…ідә§е“Ғзҡ„дё»иҰҒдјҒдёҡжңүеҫ·жҷәж–°жқҗж–ҷгҖҒе…ӯ方科жҠҖзӯүдјҒдёҡпјҢдҪҶеҚҠеҜјдҪ“и®ҫеӨҮз”Ёзҡ„зўіеҢ–зЎ…йӣ¶йғЁд»¶дә§е“Ғз»ҸиҗҘ规模иҫғе°ҸпјҢеүҚиҝ°дјҒдёҡеқҮжңӘдёҠеёӮпјҢзӣёе…ідҝЎжҒҜжңүйҷҗгҖӮйҷӨжӯӨд№ӢеӨ–пјҢдёӢж–ҮиҝҳеҲ—зӨәдәҶдёү家еӣҪеҶ…еҚҠеҜјдҪ“и®ҫеӨҮйӣ¶йғЁд»¶гҖҒжқҗж–ҷиЎҢдёҡе·ІдёҠеёӮдё»иҰҒдјҒдёҡгҖӮиҜҘе…¬еҸёжҲҗз«ӢдәҺ2017 е№ҙпјҢжҳҜдёҖ家专дёҡд»ҺдәӢзўіеҢ–зЎ…зәізұій•ңйқўж¶ӮеұӮеҸҠеҹәеӨҚеҗҲжқҗж–ҷз ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®зҡ„й«ҳж–°жҠҖжңҜдјҒдёҡпјҢиҮҙеҠӣдәҺз ”еҸ‘з”ҹдә§зўіеҢ–зЎ…ж¶ӮеұӮзҹіеўЁзӣҳзӯүдә§е“ҒгҖӮиҜҘе…¬еҸёжҲҗз«ӢдәҺ2018 е№ҙпјҢиҮҙеҠӣдәҺеҚҠеҜјдҪ“ж–°жқҗж–ҷзҡ„з ”еҸ‘пјҢиҒҡз„ҰдәҺзўіеҢ–зЎ…ж¶ӮеұӮжҠҖжңҜеңЁеҚҠеҜјдҪ“дә§дёҡдёӯзҡ„еә”з”ЁпјҢе…¶дё»иҰҒдә§е“ҒеҢ…жӢ¬ж¶ӮеұӮзҹіеўЁжүҳзӣҳеҸҠе…¶д»–йғЁд»¶гҖӮе…¬еҸёз”ҹдә§зҡ„е…¶д»–зўіеҢ–зЎ…ж¶ӮеұӮдә§е“ҒеңЁиҲӘз©әиҲӘеӨ©зӯүиЎҢдёҡд№ҹжңүеә”з”ЁгҖӮиҜҘе…¬еҸёжҲҗз«ӢдәҺ2005 е№ҙпјҢжҳҜдёҖ家д»ҘжҠҖжңҜдёәе…ҲеҜјзҡ„еҚҠеҜјдҪ“еҲ»иҡҖеҷЁд»¶гҖҒй«ҳеҠҹзҺҮжҝҖе…үеҷЁд»¶е’Ңзү№з§Қйҷ¶з“·зҡ„еӣҪ家й«ҳж–°жҠҖжңҜеҲ¶йҖ дјҒдёҡгҖӮиҜҘе…¬еҸёеҸҜдёәеҚҠеҜјдҪ“еҲ»иҡҖеҷЁд»¶е’ҢMOCVD еҷЁд»¶жҸҗдҫӣдё“дёҡзҡ„иЎЁйқўеӨ„зҗҶжңҚеҠЎпјҢеҲ¶еӨҮзўіеҢ–зү©е’Ңж°®еҢ–зү©гҖӮеҜҢеҲӣзІҫеҜҶпјҲ688409.SHпјүжҲҗз«ӢдәҺ2008 е№ҙпјҢжҳҜеӣҪеҶ…еҚҠеҜјдҪ“и®ҫеӨҮйӣ¶йғЁд»¶зҡ„йўҶеҶӣдјҒдёҡд№ӢдёҖпјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬е·Ҙиүәйӣ¶йғЁд»¶гҖҒз»“жһ„йӣ¶йғЁд»¶гҖҒжЁЎз»„дә§е“Ғе’Ңж°”дҪ“з®Ўи·ҜеӣӣеӨ§зұ»пјҢеә”з”ЁдәҺеҚҠеҜјдҪ“и®ҫеӨҮгҖҒжіӣеҚҠеҜјдҪ“и®ҫеӨҮеҸҠе…¶д»–йўҶеҹҹгҖӮзҘһе·ҘиӮЎд»ҪпјҲ688233.SHпјүжҲҗз«ӢдәҺ2013 е№ҙпјҢжҳҜеӣҪеҶ…йўҶе…Ҳзҡ„еҚҠеҜјдҪ“зә§еҚ•жҷ¶зЎ…жқҗж–ҷдҫӣеә”е•ҶпјҢдё»иҗҘдёҡеҠЎдёәеҚҠеҜјдҪ“зә§еҚ•жҷ¶зЎ…жқҗж–ҷзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®гҖӮе…¬еҸёж ёеҝғдә§е“ҒдёәеӨ§е°әеҜёй«ҳзәҜеәҰеҚҠеҜјдҪ“зә§еҚ•жҷ¶зЎ…жқҗж–ҷпјҢзӣ®еүҚдё»иҰҒеә”з”ЁдәҺеҠ е·ҘеҲ¶жҲҗеҚҠеҜјдҪ“зә§еҚ•жҷ¶зЎ…йғЁд»¶пјҢжҳҜжҷ¶еңҶеҲ¶йҖ еҲ»иҡҖзҺҜиҠӮжүҖеҝ…йңҖзҡ„иҖ—жқҗгҖӮйҮ‘еҚҡиӮЎд»ҪпјҲ688598.SHпјүжҲҗз«ӢдәҺ2005 е№ҙпјҢдё»иҰҒд»ҺдәӢе…ҲиҝӣзўіеҹәеӨҚеҗҲжқҗж–ҷеҸҠдә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢе…¬еҸёе…ҲиҝӣзўіеҹәеӨҚеҗҲжқҗж–ҷеқ©еҹҡгҖҒеҜјжөҒзӯ’гҖҒдҝқжё©зӯ’зӯүдә§е“ҒеңЁжҷ¶зЎ…еҲ¶йҖ зғӯеңәзі»з»ҹеҫ—еҲ°жҺЁе№ҝе’Ңеә”з”ЁпјҢйҖҗжӯҘеҜ№й«ҳзәҜзӯүйқҷеҺӢзҹіеўЁдә§е“ҒиҝӣиЎҢиҝӣеҸЈжӣҝд»ЈеҸҠеҚҮзә§жҚўд»ЈгҖӮеӣӣгҖҒеҚҠеҜјдҪ“и®ҫеӨҮзўіеҢ–зЎ…пјҲSiCпјүйӣ¶йғЁд»¶иЎҢдёҡзҡ„иҝӣе…ҘеЈҒеһ’е’ҢеҸ‘еұ•и¶ӢеҠҝLED еӨ–延зүҮгҖҒSiC еӨ–延зүҮгҖҒSi еӨ–延зүҮеҲ¶еӨҮеҸҠйӣҶжҲҗз”өи·ҜеҲ¶йҖ иҝҮзЁӢдёӯпјҢеҸҚеә”и…”еҶ…дёәй«ҳжё©зҺҜеўғгҖҒж°”ж°ӣжҒ¶еҠЈпјҢеҜ№еҶ…йғЁйӣ¶йғЁд»¶жҚҹдјӨеӨ§гҖӮзўіеҢ–зЎ…жқҗж–ҷйӣ¶йғЁд»¶зҡ„зІҫеҜҶеәҰгҖҒзәҜеәҰе’ҢиҖҗи…җиҡҖиғҪеҠӣеҜ№жҷ¶еңҶгҖҒиҠҜзүҮиҙЁйҮҸгҖҒиүҜзҺҮжңүиҫғеӨ§еҪұе“ҚпјҢеӣ жӯӨеҚҠеҜјдҪ“и®ҫеӨҮеҺӮе•ҶеҸҠеӨ–延зүҮеҺӮе•ҶгҖҒжҷ¶еңҶеҺӮе•ҶеҜ№дҫӣеә”е•ҶзўіеҢ–зЎ…йӣ¶йғЁд»¶дә§е“ҒжҖ§иғҪеҸҠжҠҖжңҜиҰҒжұӮиҫғй«ҳгҖӮзўіеҢ–зЎ…жҷ¶дҪ“з”ҹй•ҝжң¬иә«д№ҹе…·жңүдёҖе®ҡзҡ„е·ҘиүәжқЎд»¶йҷҗеҲ¶пјҢе…¶з”ҹй•ҝиҝҮзЁӢеҸ—жё©еәҰгҖҒеҺӢеҠӣгҖҒж°”ж°ӣзӯүеӣ зҙ еҪұе“ҚпјҢеҜ№з”ҹдә§и®ҫеӨҮгҖҒеҲ¶еӨҮж–№жі•гҖҒе·Ҙиүәй…Қж–№еҸҠж“ҚдҪңдәәе‘ҳзҡ„жҠҖжңҜж°ҙе№ізӯүиҰҒжұӮиҫғй«ҳгҖӮеӣ жӯӨпјҢжҺҢжҸЎе№¶еә”з”Ёе…Ҳиҝӣз”ҹдә§и®ҫеӨҮе’Ңдә§е“ҒеҲ¶еӨҮе·ҘиүәжҳҜиҝӣе…ҘзўіеҢ–зЎ…йӣ¶йғЁд»¶иЎҢдёҡзҡ„дё»иҰҒеЈҒеһ’д№ӢдёҖгҖӮеҚҠеҜјдҪ“и®ҫеӨҮз”ЁзўіеҢ–зЎ…йӣ¶йғЁд»¶дә§дёҡжҳҜжҠҖжңҜеҜҶйӣҶеһӢдә§дёҡпјҢеҜ№ж ёеҝғжҠҖжңҜиҰҒжұӮжһҒй«ҳпјҢдјҒдёҡеҸ‘еұ•еҲқжңҹйҳ¶ж®өйңҖиҰҒжҢҒз»ӯиө„йҮ‘жҠ•е…Ҙз ”еҸ‘пјҢеј•е…Ҙе…ҲиҝӣжҠҖжңҜдәәжүҚпјҢиҙӯзҪ®жҲ–ејҖеҸ‘з ”еҸ‘и®ҫеӨҮпјҢиҝӣиЎҢе·Ҙиүәи·Ҝзәҝж‘ёзҙўгҖҒз ”еҸ‘иҜ•еҲ¶гҖҒе®ўжҲ·йӘҢиҜҒеҸҠеҜје…ҘзӯүгҖӮдә§е“Ғе’ҢжҠҖжңҜз ”еҸ‘жҲҗеҠҹеҗҺпјҢдёҖж–№йқўпјҢзўіеҢ–зЎ…йӣ¶йғЁд»¶е·ҘдёҡеҢ–еҲ¶еӨҮйңҖиҰҒжҠ•е…ҘеӨ§йҮҸиө„йҮ‘з”ЁдәҺеҺӮжҲҝеңҹең°еҸҠз”ҹдә§зәҝе»әи®ҫгҖҒз”ҹдә§и®ҫеӨҮиҙӯзҪ®еҸҠж”№йҖ гҖҒеҺҹжқҗж–ҷйҮҮиҙӯгҖҒз”ҹдә§дәәе‘ҳжӢӣиҒҳеҸҠеҹ№и®ӯгҖҒдә§е“ҒеӨҮиҙ§зӯүпјҢжүҖйңҖз”ҹдә§и®ҫеӨҮеҢ…жӢ¬зәҜеҢ–зӮүгҖҒCNC и®ҫеӨҮгҖҒCVD жІүз§ҜзӮүгҖҒжЈҖжөӢи®ҫеӨҮзӯүеҗ„зӣёе…іи®ҫеӨҮпјӣеҸҰдёҖж–№йқўпјҢдјҒдёҡд№ҹйңҖиҰҒжҢҒз»ӯжҠ•е…Ҙиө„йҮ‘ејҖеұ•з ”еҸ‘е·ҘдҪңпјҢд»Ҙж”ҜжҢҒжҠҖжңҜгҖҒе·ҘиүәжӣҙиҝӯгҖҒдә§е“ҒжҢҒз»ӯж”№иҝӣгҖҒж–°дә§е“ҒејҖеҸ‘зӯүгҖӮжҢҒз»ӯжҠ•е…Ҙиө„йҮ‘иҝӣиЎҢз ”еҸ‘е’Ңдә§дёҡеҢ–з”ҹдә§еқҮжҳҜжӢҹиҝӣе…Ҙжң¬иЎҢдёҡдјҒдёҡзҡ„дё»иҰҒеЈҒеһ’д№ӢдёҖгҖӮеҚҠеҜјдҪ“и®ҫеӨҮз”ЁзўіеҢ–зЎ…йӣ¶йғЁд»¶еҜје…ҘдёӢжёёи®ҫеӨҮеҺӮе•ҶгҖҒеӨ–延зүҮеҺӮе•ҶеҸҠжҷ¶еңҶеҺӮе•Ҷе®ўжҲ·пјҢдёҖиҲ¬йңҖз»ҸиҝҮеӨҡйҒ“дёҘж јзҡ„жЈҖйӘҢгҖҒи®ӨиҜҒзЁӢеәҸпјҢеҢ…жӢ¬еҜ№дә§е“ҒеӨ–и§ӮгҖҒжҖ§иғҪгҖҒжҠҖжңҜжҢҮж ҮгҖҒеҸӮж•°зӯүж–№йқўиҝӣиЎҢжЈҖйӘҢиҜ„е®ҡпјӣеҜ№зӣёе…із»„件зҡ„дҪҝз”Ёе’Ңдә§е“ҒиҙЁйҮҸиҝӣиЎҢй•ҝе‘ЁжңҹйӘҢиҜҒд»ҘжЈҖжөӢе…¶зЁіе®ҡжҖ§жғ…еҶөпјҢеҜ№иҮӘиә«и®ҫеӨҮиҝҗиЎҢеҸҠеҶ…йғЁжҷ¶еңҶеҲ¶еӨҮгҖҒиҠҜзүҮеҲ¶еӨҮзҡ„еҪұе“ҚпјҢеҲӨж–ӯжҳҜеҗҰз¬ҰеҗҲиҮӘиә«иҰҒжұӮпјҢ并е°Ҷз¬ҰеҗҲиҰҒжұӮзҡ„дә§е“Ғзәіе…Ҙдҫӣеә”й“ҫдҪ“зі»гҖӮеҚҠеҜјдҪ“и®ҫеӨҮйӣ¶йғЁд»¶дјҒдёҡзҡ„дёӢжёёе®ўжҲ·еҜ№дҫӣеә”й“ҫз®ЎзҗҶдёҘж јпјҢеңЁзЎ®дҝқдҫӣеә”е•Ҷдә§е“ҒиҙЁйҮҸз¬ҰеҗҲиҰҒжұӮд»ҘеӨ–пјҢиҝҳйңҖиҰҒдҝқиҜҒдҫӣеә”й“ҫе®үе…ЁгҖҒзЁіе®ҡпјҢйӣ¶йғЁд»¶иЎҢдёҡж–°иҝӣе…ҘдјҒдёҡйңҖиҰҒйқўеҜ№еҺҹжңүдҫӣеә”е•Ҷзҡ„дә§е“ҒиҙЁйҮҸеҜ№ж ҮеҺӢеҠӣгҖҒдә§е“Ғе®ҡд»·еҸҠжҲҗжң¬еҺӢеҠӣд»ҘеҸҠдёӢжёёе®ўжҲ·й•ҝе‘ЁжңҹйӘҢиҜҒиғҪеҗҰйҖҡиҝҮзҡ„еҺӢеҠӣпјҢеӣ иҖҢиғҪеҗҰйЎәеҲ©йҖҡиҝҮйӘҢиҜҒиҝӣе…ҘдёӢжёёе®ўжҲ·дҫӣеә”й“ҫдҪ“зі»гҖҒ并жӣҝд»Јз«һдәүеҜ№жүӢеёӮеңәд»ҪйўқдәҰжҳҜиҝӣе…ҘиҜҘиЎҢдёҡзҡ„дё»иҰҒеЈҒеһ’д№ӢдёҖгҖӮ1гҖҒеӣҪдә§еҢ–иҝӣзЁӢеҠ еҝ«дёӢжёёе®ўжҲ·еҜ№дә§е“ҒзЁіе®ҡжҖ§иҰҒжұӮжһҒй«ҳпјҢзўіеҢ–зЎ…йӣ¶йғЁд»¶дҪңдёәеҚҠеҜјдҪ“еҲ¶йҖ и®ҫеӨҮзҡ„йӣ¶йғЁд»¶пјҢе…¶еҸҜйқ жҖ§зӣҙжҺҘеҪұе“Қжҷ¶еңҶеӨ–延з”ҹй•ҝгҖҒиҠҜзүҮеҲ¶йҖ зҡ„дёҖиҮҙжҖ§е’ҢиүҜзҺҮгҖӮз”ұдәҺиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’пјҢиҜҘиЎҢдёҡй•ҝжңҹиў«еӣҪеӨ–еӨ§еһӢжқҗж–ҷе’Ңйӣ¶йғЁд»¶дјҒдёҡеһ„ж–ӯгҖӮжө·еӨ–еӨ§еһӢжқҗж–ҷеҸҠйӣ¶йғЁд»¶дјҒдёҡиҷҪжҠҖжңҜе®һеҠӣејәгҖҒеҸ‘еұ•ж—¶й—ҙй•ҝгҖҒдә§е“Ғзҹ©йҳөдё°еҜҢпјҢдҪҶзўіеҢ–зЎ…йӣ¶йғЁд»¶дә§е“Ғд»…дёәе…¶дә§е“Ғзұ»еһӢд№ӢдёҖпјҢзӣёе…ідә§е“Ғдҫӣиҙ§е‘Ёжңҹй•ҝпјҢе®ҡеҲ¶еҢ–ж°ҙе№ідҪҺпјҢдёҖе®ҡзЁӢеәҰдёҠеҲ¶зәҰдәҶжҲ‘еӣҪи®ҫеӨҮеҺӮе•ҶгҖҒеӨ–延зүҮеҺӮе•ҶгҖҒжҷ¶еңҶеҺӮе•ҶйҷҚжҲҗжң¬гҖҒжү©и§„жЁЎзҡ„иҝӣзЁӢгҖӮеҗҢж—¶пјҢеҸ—еӣҪйҷ…зҺҜеўғеҸҠиҙёжҳ“ж”ҝзӯ–еҸҳеҢ–еҪұе“ҚпјҢдёәжҸҗй«ҳжҲ‘еӣҪеҚҠеҜјдҪ“и®ҫеӨҮеҸҠйӣ¶йғЁд»¶иЎҢдёҡиҮӘдё»еҸҜжҺ§иғҪеҠӣпјҢеӣҪдә§и®ҫеӨҮе’Ңйӣ¶йғЁд»¶ж—ҘзӣҠеҸ—еҲ°еӣҪеҶ…жҷ¶еңҶеҺӮе•ҶгҖҒеӨ–延зүҮеҺӮе•Ҷйқ’зқҗгҖӮйҡҸзқҖжң¬еңҹеҲ¶йҖ е•ҶеҠ еҝ«жҠҖжңҜз ”еҸ‘еҸҠдә§дёҡеҢ–йҖҹеәҰпјҢжңӘжқҘеҚҠеҜјдҪ“и®ҫеӨҮзўіеҢ–зЎ…йӣ¶йғЁд»¶зҡ„еӣҪдә§еҢ–иҝӣзЁӢйў„и®Ўе°ҶиҝӣдёҖжӯҘеҠ еҝ«гҖӮ2гҖҒдёӢжёёдә§дёҡеҸ‘еұ•еЈ®еӨ§пјҢйңҖжұӮеўһй•ҝдјҙйҡҸдҝЎжҒҜеҢ–гҖҒзҪ‘з»ңеҢ–е’ҢзҹҘиҜҶз»ҸжөҺзҡ„иҝ…йҖҹеҸ‘еұ•пјҢзү№еҲ«жҳҜеңЁд»Ҙ5GгҖҒзү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪгҖҒжұҪиҪҰз”өеӯҗгҖҒжҷәиғҪжүӢжңәгҖҒжҷәиғҪз©ҝжҲҙгҖҒдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®е’Ңе®үйҳІз”өеӯҗзӯүдёәд»ЈиЎЁзҡ„ж–°е…ҙеә”з”ЁйўҶеҹҹзҡ„ејәеҠІйңҖжұӮжӢүеҠЁдёӢпјҢе…ЁзҗғеҚҠеҜјдҪ“еёӮеңә规模жҢҒз»ӯжҸҗеҚҮпјҢиЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”гҖӮйҡҸзқҖеҚҠеҜјдҪ“дә§иғҪзҡ„йҖҗжӯҘйҮҠж”ҫ并дјҙйҡҸзқҖз»ҸжөҺеўһй•ҝгҖҒж”ҝзӯ–жү¶жҢҒзҡ„еҸҢйҮҚж”Ҝж’‘пјҢдёӯеӣҪеӨ§йҷҶжӯЈеңЁеҠ йҖҹжүҝжҺҘе…Ёзҗғ第дёүж¬ЎеҚҠеҜјдҪ“дә§дёҡиҪ¬з§»пјҢжҲҗдёәй©ұеҠЁе…ЁзҗғеҚҠеҜјдҪ“иЎҢдёҡеҸ‘еұ•зҡ„ж–°еҠЁеҠӣгҖӮдёӢжёёеә”з”ЁеёӮеңәзҡ„蓬еӢғеҸ‘еұ•й©ұеҠЁжҷ¶еңҶеҺӮжү©дә§пјҢжҷ¶еңҶеҺӮеўһеҠ иө„жң¬ејҖж”ҜпјҢеӣ жӯӨиЎҚз”ҹдәҶе·ЁеӨ§зҡ„и®ҫеӨҮеҸҠйӣ¶йғЁд»¶йңҖжұӮгҖӮд»ҘSiC иЎҢдёҡдёәдҫӢпјҢиҝ‘е№ҙжқҘйҡҸзқҖж–°иғҪжәҗжұҪиҪҰгҖҒе…үдјҸйҖҶеҸҳеҷЁзӯүиЎҢдёҡ蓬еӢғеҸ‘еұ•пјҢSiC ејҖе§Ӣжӣҝд»ЈSi жҲҗдёәеҠҹзҺҮеҷЁд»¶жӣҙе…·жҖ§иғҪдјҳеҠҝзҡ„жқҗж–ҷпјҢеӣҪеҶ…еӨ–SiC дә§дёҡй“ҫдјҒдёҡзә·зә·жү©дә§пјҢSiC еӨ–延и®ҫеӨҮйңҖжұӮжҢҒз»ӯдёҠеҚҮпјҢдә§зәҝдёҠеӯҳйҮҸSiC еӨ–延и®ҫеӨҮзҡ„еҲ©з”ЁзҺҮеұ…й«ҳдёҚдёӢпјҢеӣ жӯӨзӣёе…іи®ҫеӨҮйӣ¶йғЁд»¶йңҖжұӮйҮҸиҫғеӨ§гҖӮд»ҘLED иЎҢдёҡдёәдҫӢпјҢMini/Micro LED жӯЈжҲҗдёәжҳҫзӨәжҠҖжңҜзҡ„еҸ‘еұ•ж–№еҗ‘пјҢеҪ“еүҚMini LED жҠҖжңҜжӯЈйҖҗжӯҘжҲҗзҶҹпјҢеңЁдёӯй«ҳз«Ҝж¶Іжҷ¶жҳҫзӨәеұҸиғҢе…үгҖҒLED жҳҫзӨәеұҸеҫ—еҲ°еӨ§и§„жЁЎеә”з”ЁгҖӮеӣ жӯӨпјҢе°ҶеёҰеҠЁMOCVD и®ҫеӨҮеҸҠйӣ¶йғЁд»¶иЎҢдёҡеҸ‘еұ•пјҢжҸҗй«ҳиЎҢдёҡеҶ…дјҒдёҡзҡ„жҢҒз»ӯзӣҲеҲ©иғҪеҠӣгҖӮ1гҖҒж–°дә§е“Ғж–°жҠҖжңҜејҖеҸ‘йЈҺйҷ©

е…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮйӣ¶йғЁд»¶еҸҠжқҗж–ҷиЎҢдёҡе‘ҲзҺ°еҜЎеӨҙеһ„ж–ӯзҡ„еұҖйқўпјҢеўғеӨ–дё»иҰҒдјҒдёҡжӢҘжңүй•ҝжңҹиЎҢдёҡз»ҸйӘҢе’Ңж·ұеәҰзҡ„жҠҖжңҜз§ҜзҙҜпјҢдә§е“Ғжқҗж–ҷйҖүжӢ©еҸҠеҲ¶еӨҮгҖҒдә§е“Ғе·Ҙиүәй…Қж–№гҖҒеҲ¶йҖ и®ҫеӨҮзӯүеқҮдёәдјҒдёҡж ёеҝғжңәеҜҶгҖӮеҚҠеҜјдҪ“и®ҫеӨҮйӣ¶йғЁд»¶зІҫеҜҶзЁӢеәҰеҸҠдё“з”ЁзЁӢеәҰй«ҳпјҢдёӢжёёе®ўжҲ·йӘҢиҜҒж—¶й—ҙй•ҝгҖҒйҖҡиҝҮйӘҢиҜҒйҡҫеәҰеӨ§гҖӮжҲ‘еӣҪеҚҠеҜјдҪ“и®ҫеӨҮйӣ¶йғЁд»¶еҲ¶йҖ иЎҢдёҡиө·жӯҘиҫғжҷҡпјҢеҸ‘еұ•иҫғдёҚе……еҲҶпјҢеӣҪеҶ…дјҒдёҡдёҖиҲ¬йҖҡиҝҮиҮӘдё»з ”еҸ‘зҡ„ж–№ејҸејҖеҸ‘ж–°дә§е“Ғж–°жҠҖжңҜпјҢеңЁжӯӨиҝҮзЁӢдёӯз ”еҸ‘йЈҺйҷ©еҸҠдёҚзЎ®е®ҡжҖ§еӨ§гҖӮ2гҖҒеҚҠеҜјдҪ“и®ҫеӨҮдә§дёҡжӣҙж–°иҝӯд»ЈйЈҺйҷ©еҚҠеҜјдҪ“дә§дёҡйҒөеҫӘвҖңдёҖд»ЈжҠҖжңҜгҖҒдёҖд»Је·ҘиүәгҖҒдёҖд»Ји®ҫеӨҮвҖқзҡ„规еҫӢпјҢжҢүз…§ж‘©е°”е®ҡеҫӢпјҢзӣ®еүҚе…ЁзҗғйӣҶжҲҗз”өи·ҜеҲ¶йҖ е·Ҙиүәе·ІеҸ‘еұ•иҮі5 зәізұіеҸҠжӣҙе…ҲиҝӣеҲ¶зЁӢпјҢеҚҠеҜјдҪ“и®ҫеӨҮе’ҢеҚҠеҜјдҪ“и®ҫеӨҮйӣ¶йғЁд»¶еҝ…йЎ»дёҚж–ӯз ”еҸ‘еҚҮзә§гҖҒе·Ҙиүәж”№иҝӣпјҢд»Ҙж»Ўи¶ідёӢжёёеҲ¶йҖ йңҖжұӮгҖӮдёҖж—ҰеҚҠеҜјдҪ“и®ҫеӨҮжӣҙж–°жҚўд»ЈпјҢж–°и®ҫеӨҮеҜ№йӣ¶йғЁд»¶зҡ„е…·дҪ“йңҖжұӮе°ҶеҗҢжӯҘеҸ‘з”ҹеҸҳеҢ–пјҢиҝӣиҖҢеҜ№еҚҠеҜјдҪ“и®ҫеӨҮйӣ¶йғЁд»¶е…¬еҸёжҸҗеҮәж–°зҡ„иҰҒжұӮгҖӮ3гҖҒеҚҠеҜјдҪ“иЎҢдёҡйңҖжұӮжіўеҠЁйЈҺйҷ©еҚҠеҜјдҪ“и®ҫеӨҮйӣ¶йғЁд»¶иЎҢдёҡеҸ—еҚҠеҜјдҪ“и®ҫеӨҮеҺӮе•ҶгҖҒеӨ–延зүҮеҺӮе•ҶгҖҒжҷ¶еңҶеҺӮе•ҶеҸҠз»Ҳз«Ҝж¶Ҳиҙ№еёӮеңәзҡ„йңҖжұӮжіўеҠЁеҪұе“ҚиҫғеӨ§гҖӮиӢҘж¶Ҳиҙ№з”өеӯҗгҖҒзҪ‘з»ңйҖҡдҝЎгҖҒжұҪиҪҰз”өеӯҗзӯүз»Ҳз«Ҝж¶Ҳиҙ№еёӮеңәйңҖжұӮдёӢйҷҚпјҢеҲҷдјҡиҮҙдҪҝеҚҠеҜјдҪ“и®ҫеӨҮеҺӮе•ҶгҖҒеӨ–延зүҮеҺӮе•ҶгҖҒжҷ¶еңҶеҺӮе•Ҷдә§иғҪеҲ©з”ЁзҺҮдёӢйҷҚпјҢзј©еҮҸиө„жң¬ејҖж”ҜпјҢжңҖз»ҲйҖ жҲҗжң¬иЎҢдёҡзҡ„йңҖжұӮдә§з”ҹжіўеҠЁгҖӮжқҘжәҗпјҡй«ҳзҰҫжҠ•иө„

дҝЎжҒҜеҲҶдә«В В В е…ұеҗҢиҝӣжӯҘ

еЈ°жҳҺпјҡжң¬ж–Үз”ұеҚҠеҜјдҪ“жқҗж–ҷдёҺе·ҘиүәиҪ¬иҪҪпјҢд»…дёәдәҶдј иҫҫдёҖз§Қи§ӮзӮ№пјҢ并дёҚд»ЈиЎЁеҜ№иҜҘи§ӮзӮ№зҡ„иөһеҗҢжҲ–ж”ҜжҢҒпјҢиӢҘжңүдҫөжқғиҜ·иҒ”зі»е°Ҹзј–пјҢжҲ‘们е°ҶеҸҠж—¶еӨ„зҗҶпјҢи°ўи°ўгҖӮ