3月18日,《财新周刊》发布了新期刊(2024年第11期)的封面文章——《处置问题险企》,引发了行内热烈的讨论。

文章分析了资管新规出台后,银行理财、基金产品打破刚兑的背景下,由于储蓄险较为刚性的保底收益,成为近两年消费者更青睐的金融产品。

基于有《保险法》和保险保障基金制度,大家充分相信自己购买的储蓄险到期可以兑付,大多数消费者并未关注保险公司自身运营是否存在问题。

而现实情况是,我国保险业发展历史并不长,金融监管也在不断总结中吸取经验;得益于中国经济高速增长的40年,许多问题被快速发展的成果所掩盖,在风险防范和风险管理方面并未做好充足的准备。

近几年,保险行业风险事件频发:包括华夏、天安、恒大,安邦等,还有很多排队等待接管的险企。据统计,实实在已经发生风险的资产可能高达6000亿元。这些“窟窿”,应该如何化解?才能实现软着陆?

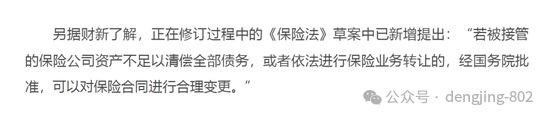

文中这一句短短的文字,什么意思呢?

“可以对保险合同进行合理变更”意味着保险行业有可能“打破刚兑”,这需要一定的时间逐步调整,但必然是未来行业不断发展的趋势。

无论《保险法》未来会如何修订,不管未来还会不会有很强的“兜底机制”,建议大家配置保险时,理性分析:

1、不仅要看产品的价格,还要看公司的实力和背景、经营是否稳健,毕竟保险合同是一份长期的契约;

2、如果一味选择小保险公司(或一些互联网公司)看上去很便宜性价比高的产品,也要承担未来公司经营不稳定的潜在风险(未来10年、20年、30年能否兑付存在一定不确定性)。

就如我们知道某些村镇银行、小型的股份制银行给出的储蓄利息比四大行(工农中建)的高,可大部分人仍然选择把钱放在大银行,为什么?放心!

作为消费者,我们需要加强风险防范意识和辨别能力,才能让保险市场形成一种良性的经营环境,让更多优秀的公司成长起来!

在目前的环境下,总结而言:50万以内的银行存款、国债、储蓄型保险,对比其他金融工具(比如基金、股票等),依然是市场上“刚性兑付”的更有优势的资产!

提升自己的理财知识,改变理财观念,选择专业的财务顾问,提前做好资产配置,是一种智慧的选择。

可关注【静说财富管理】

让您了解理财知识、做好家庭财富规划

一对一咨询,可加我的个人微信

您身边的财富管理师 JENNY