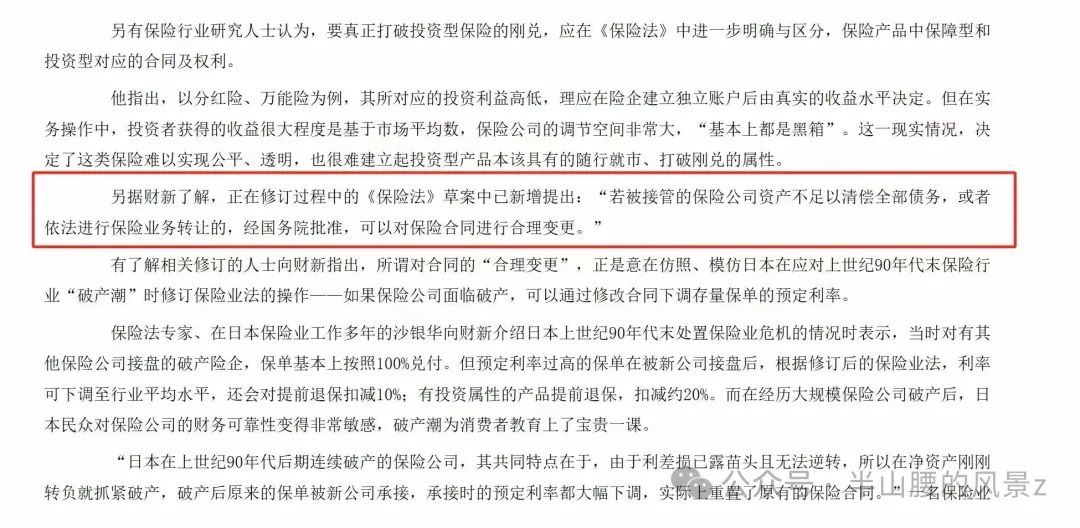

财新最新的一篇文章中指出,新修订的《保险法》草案中拟新增提出:

“若被接管的保险公司资产不足以清偿全部债务,或者依法进行保险业务转让的,经国务院批准,可以对保险合同进行合理变更。”

简单理解,假设这个方案落地。那就意味着以后保险公司濒临破产,保险客户也会承担一定损失,保险产品将打破刚兑。

那这个草案究竟会不会落地呢?

我认为在当前阶段,可能不是“打破刚兑”的好时机。但这条信息的透露,都应该引起我们足够的重视,因为我们目前正在效仿,上世纪90年代末日本出现保险行业“破产潮”的操作。

很多朋友可能不理解,为什么要去效仿日本的操作,就是因为之前保险行业发展不成熟,才需要财政长期为此兜底。总的来说,这是一个市场的过程,更是行业规范化的历程。

所以未来的保险业,一定会是良币驱逐劣币的时代。