公众号主页添加【微信】,发送名片可进调研群。

点击链接进入【知识星球】,公众号文章/市场动态即时发布。

公众号文章均可在知识星球下载

本期文章: 『调研』横店东磁2023年度业绩说明会Q&A 『复盘』光伏二级市场精研跟踪0321 『研报』多晶硅白皮书系列:多晶硅产业链简介 『调研』逆变器、光伏和电力设备出口数据解读 『调研』光伏产业券商观点合集0322 『深度』全球光伏行业发展概况 『深度』我国光伏行业发展概况 『研报』德业股份-德为首,业更兴,光储逆变新起之秀 以下正文:

1、我国光伏行业现状

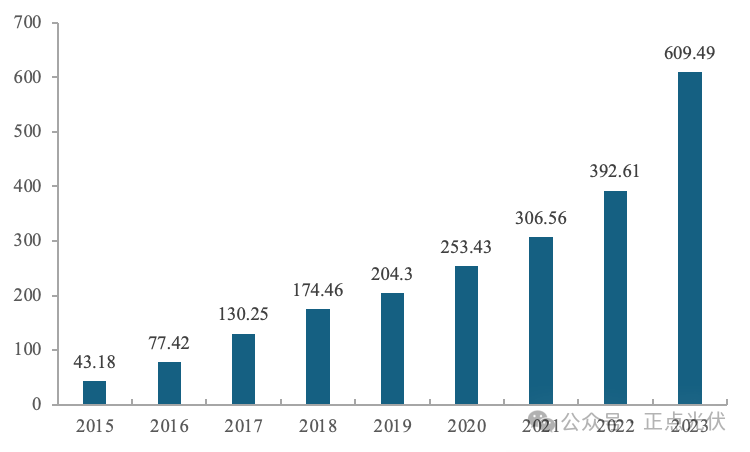

我国的光伏市场在发展初期发展较为缓慢。2002年送电到乡工程的启动推动了我国光伏市场的起步发展,光伏装机从千瓦/年逐步进入到兆瓦/年级别。2009年我国开始实施“金太阳示范工程”,国家能源局实行特许权招标制度,自此我国的光伏发电市场进入快速发展通道,规模化发展开始起步。近些年来,在国际能源结构逐渐向可再生能源转移,以及能源消耗和环境日益冲突的背景下,我国也推出一系列产业政策,推动光伏产业的快速发展。根据国家能源局数据,2023年,我国光伏装机累计装机量达609.49GW,从2015至2023年我国光伏累计装机量累计增长超过13倍,光伏累计装机容量和新增装机容量均为全球第一。

2015年-2023年我国光伏累计装机量

单位:GW

数据来源:国家能源局

2、我国光伏行业发展趋势

①我国光伏行业呈现稳定向上发展趋势

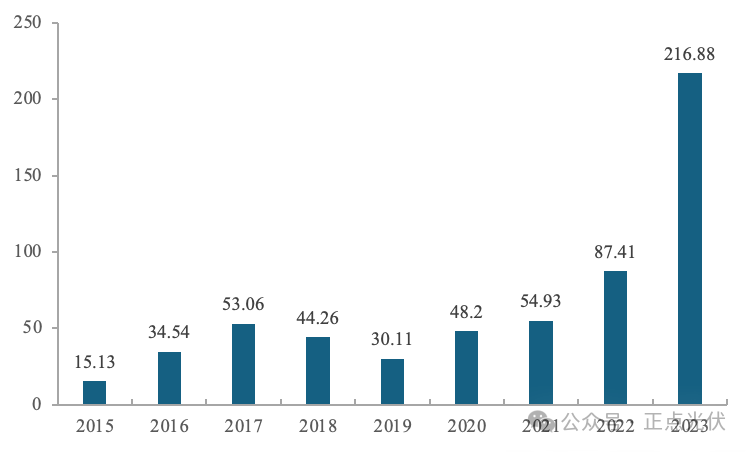

近些年来,我国光伏行业呈现快速发展的趋势,未来随着光伏平价上网时代的到来,叠加碳中和目标的积极政策影响,我国光伏行业仍将保持现稳定上升的发展态势。根据国家能源局数据,2023年我国光伏新增装机量已达到216.88GW,据CPIA预测,到2030年我国光伏新增装机量有望达317GW。

2015-2023年我国光伏新增装机情况

单位:GW

数据来源:国家能源局、中国光伏行业协会CPIA

②光伏产业进一步向中国转移

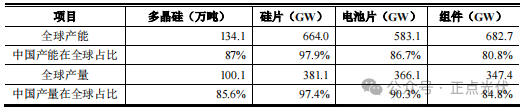

随着国内光伏产业的快速发展,我国已建立从核心原材料到主要设备、产品、系统集成的完整体系,形成了全球规模第一的光伏产业。我国光伏产业各环节制造成本得到良好控制,产业中多晶硅片、电池片和组件的价格持续下降。凭借着生产成本低、先进的技术、规模化生产等优势,国内光伏相关企业进一步快速扩张产能。根据CPIA数据,2022年,我国多晶硅、硅片、电池、组件产能在全球的占比分别达到87%、97.9%、86.7%、80.8%,产量在全球的占比分别达到85.6%、97.4%、90.3%、84.8%。目前我国光伏产业仍处于快速变革期,产业链上各环节的成本仍有下降空间,预期电池转换效率也将进一步提升,使得光伏发电成本进一步向煤电等常规能源的成本靠近,全球光伏产业有进一步向中国转移的趋势。

2022年全球光伏产品产能、产量及中国产品在全球的占比

数据来源:中国光伏行业协会CPIA

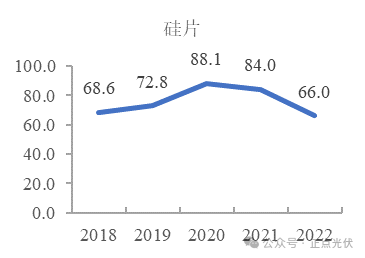

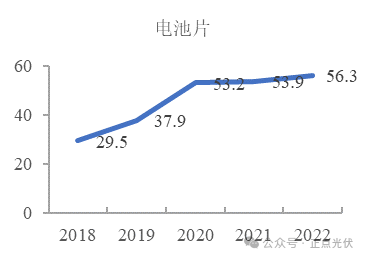

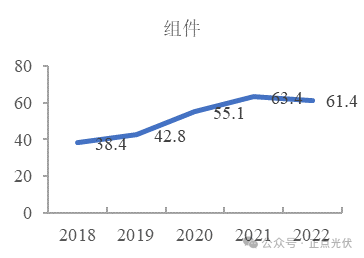

③我国光伏产业集中度将进一步提升

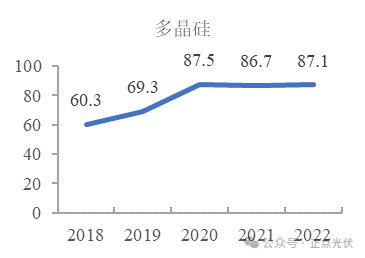

我国光伏产业中各个细分行业集中度较高,且有进一步上升的趋势。一方面我国光伏各细分行业龙头企业凭借着规模、技术、品牌等优势,不断抢占市场份额;另一方面,随着光伏平价上网趋势的形成,光伏产业各个环节制造成本将进一步降低,使得中小企业盈利能力下降,逐步退出市场,市场集中度进一步提升。根据CPIA数据,2022年,多晶硅、硅片、电池、组件四个环节,产量前五的企业在国内总产量占比分别为87.1%、66.0%、56.3%、61.4%。

2018-2022年全国多晶硅、硅片、电池片及组件行业前五大企业占比变化情况

单位:%

数据来源:CPIA

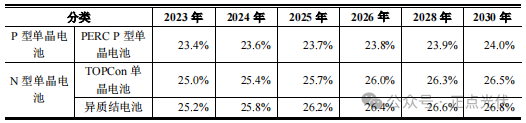

④太阳能晶硅电池技术从传统P型向N型发展

近年来,P型电池(在本征硅晶体中掺入三价元素(如硼或镓),使之取代晶格中硅原子的位置,形成P型半导体硅片,以此为原料产出的电池片为P型电池片,P型电池主要包括传统铝背场电池(AI-BSF)和钝化发射极和背面电池(PERC)。)基于性价比优势,在光伏电池产业中占据主导地位,但随着新型高效太阳能电池技术的涌现与发展,以及对电池更高转换效率的需求,各大厂商逐渐转向其他类电池布局,研发及生产节奏加快,N型电池(在本征硅晶体中掺入五价元素(如磷),使之取代晶格中硅原子的位置,形成N型半导体硅片,以此为原料产出的电池片为N型电池,N型电池要包括隧穿氧化层钝化接触电池(TOPCon)、本征薄膜异质结电池(HJT)、全背电极接触电池(IBC)等。)产量逐渐增高。未来,N型电池将凭借良好的转化效率,逐步吸引光伏企业扩大产能,推动晶硅电池技术从传统P型向N型发展。

技术路线方面,2022年,新投产的量产产线仍以PERC电池产线为主,但下半年部分N型电池片产能陆续释放,PERC电池片市场占比下降至88%,N型电池片占比合计达到约9.1%,其中N型TOPCon电池片市场占比约8.3%,异质结电池片市场占比约0.6%,XBC电池片市场占比约0.2%,2023年,新投产的量产产线以N型电池片产线为主。随着N型电池片产能陆续释放,PERC电池片市场占比被压缩至73.0%,N型电池片占比合计达到约26.5%,其中N型TOPCon电池片市场占比约23.0%,异质结电池片市场占比约2.6%,XBC电池片市场占比约0.9%,相较2022年都有大幅提升。

电池转化效率方面,2023年,P型单晶电池均采用PERC技术,平均转换效率达到23.4%,较2022年提高0.2个百分点;N型TOPCon电池平均转换效率达到25.0%,异质结电池平均转换效率达到25.2%,两者较2022年均有较大提升。未来随着生产成本的降低及良率的提升,N型电池将会成为电池技术的主要发展方向之一,效率也将较快提升。

2023-2030年各种电池技术平均转换效率变化趋势

数据来源:CPIA,均只记正面效率,N型异质结单晶电池统计规格为182mm半片与210mm半片。

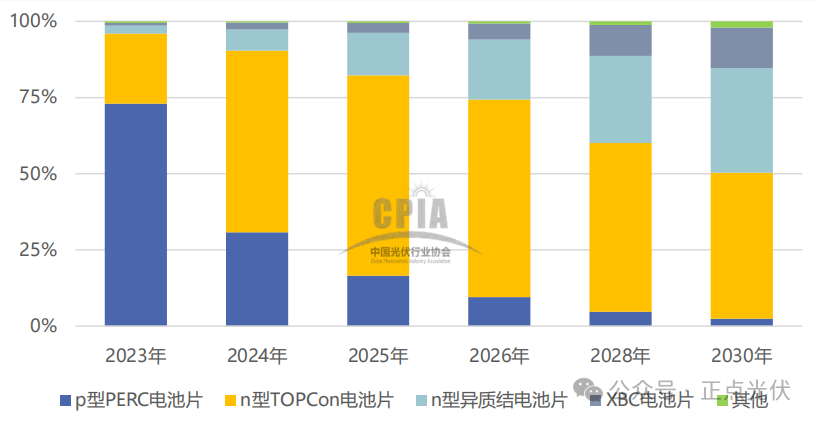

目前,TOPCon电池的产业化进程持续加速。异质结电池进入到小规模量产阶段,BC电池的创新设计在于其正面无遮挡结构,这一特点消除了传统栅线遮挡带来的光能损失,确保了入射光子的最大化利用,使得BC电池转换效率更高,同时,与TOPCon、HJT、PERC等技术不同的地方在于,IBC主要通过背面图形化工艺将p+发射极、n+背场区以及银栅线放置于电池背面,是电池背面图形结构的变化。而其他三种电池技术路线则主要是通过改变电池钝化的膜层结构,从而实现效率以及其他特性的改变。因此,BC作为一种平台技术,可以与其他钝化电池技术相结合,例如将HJT非晶硅钝化技术与IBC相结合可开发HBC电池;将TOPCon钝化接触技术与IBC相结合可开发TBC电池等。未来5-6年,BC类电池由于其高转换效率和产品价值,会受到光伏行业越来越多的青睐,随着市场投放的增加,BC类电池也将成为晶硅电池的主流。

2023-2030年不同电池技术路线市场占比变化趋势

数据来源:中国光伏行业协会CPIA

以下无正文。

免责声明:

我们在此声明,本公众号提供的信息资讯,我们对其真实性、准确性、完整性和及时性不作任何保证:

1. 本公众号内容仅供参考,不构成任何形式的法律意见或建议。如您需要专业法律意见,请咨询专业律师。

2. 本公众号内容可能包含错误、遗漏或不准确之处。我们将尽力确保提供的信息准确无误,但不保证其准确性、完整性和及时性。

3. 本公众号发布的内容可能会受到版权、商标、专利、商标或其他知识产权的保护。未经授权,您不得复制、分发、使用或展示本公众号发布的内容。

4. 本公众号可能涉及敏感话题、政治观点或其他不适宜未成年人阅读的内容。如您发现此类内容,请立即停止阅读并告知我们,我们将尽快处理。

5. 本公众号内容可能包含商业推广信息。如您不希望接收此类信息,请在阅读过程中关注我们的广告标识,以便您轻松地选择不再接收此类信息。

6. 本公众号尊重并保护用户的隐私权。我们将尽最大努力保护您的个人信息,但不排除在某些情况下,我们可能无法完全保护您的个人信息。

7. 如您认为本公众号发布的内容侵犯了您的合法权益,请及时联系我们,我们将尽快核实并处理。

请注意,本公众号的内容不构成任何形式的投资建议,投资者在做出任何投资决策前,应充分了解相关风险,并咨询专业投资顾问。

感谢您对本公众号的关注和支持,如有任何疑问或建议,请随时联系我们。