来源:弗若斯特沙利文(ID:FrostandSulliwan)

“食材界”编辑:食才

中国牛肉及肥牛卷消费市场行业市场背景综述

中国传统的肉类饮食以猪肉、鸡肉为主。这背后的原因一方面是因为猪肉、禽肉的供应更能保障,而中国人口密度大,草原面积相对不足导致牛肉的生产供应较难得到保障。

但是近年来随着收入水平的提高和健康意识的提升,中国人对于肉类蛋白消费的要求也在提高和迭代,高蛋白、健康的牛肉契合人们对健康膳食的需求,消费量不断提升。

资料来源:中国畜牧业协会牛业分会、沙利文报告

肥牛卷是以牛肉为主要原料,经分割、修整等初步加工工序后,经调制或不经调制,未经熟制的非即食肉类食品,并在冷藏或冷冻条件下贮存、运输及销售。

中国肥牛卷市场近年来呈现出良好的发展势头,成为国内餐饮行业的重要组成部分,由于肥牛卷经过排酸处理后切薄,且肥瘦相间,特别适用于在涮火锅、铜锅涮肉等消费场景中,成为备受关注的牛肉产品。

肥牛卷是一类主要的牛肉消费产品,2023年,中国肥牛卷消费量为205.5万吨,占整体牛肉消费的比例为20.9%。

中国牛肉及肥牛卷市场发展驱动因素

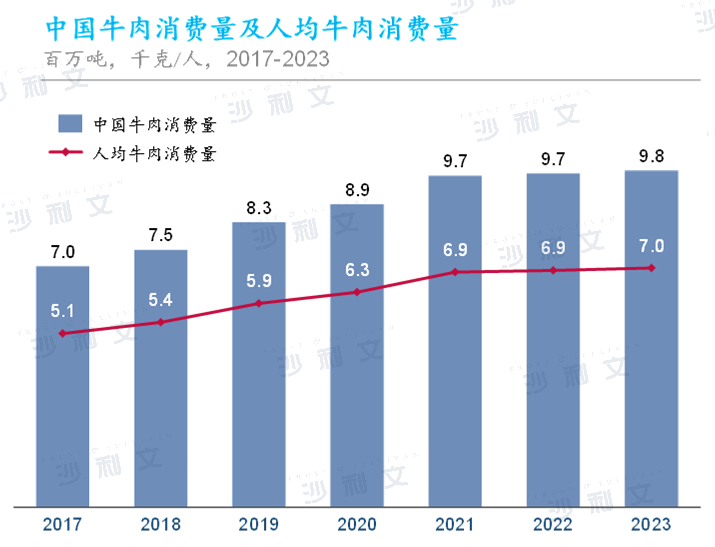

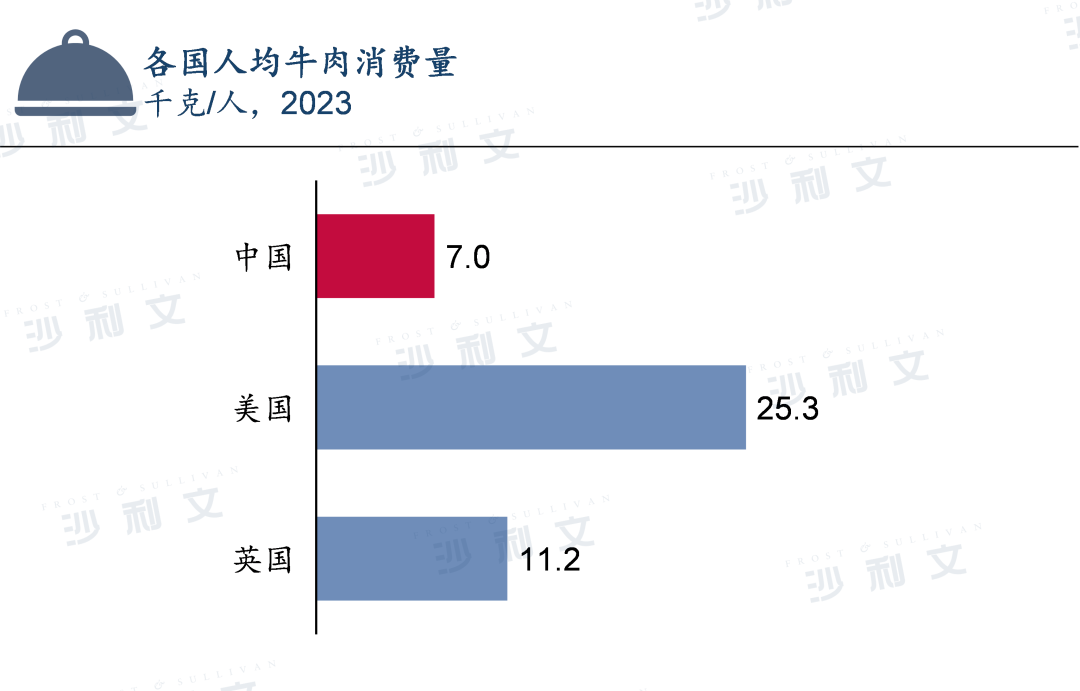

| 牛肉是优质蛋白质来源,中国人均牛肉消费量同欧美相比仍有巨大的提升空间

与之相比,中国的肉类消费以猪肉为主导,但自2019年以来,由于非洲猪瘟的影响,中国猪肉价格急剧上涨,导致牛肉逐渐占据一部分市场份额。另外,随着消费者饮食观念的变化,牛肉的渗透率逐渐提高,推动了中国人均牛肉消费量的增加。

从人均消费量来看,2023年,中国人均牛肉消费量为7.0千克/人。而美国人均牛肉消费达25.3千克/人,英国同期为11.2千克/人,中国人均牛肉消费量仍有较大提升空间。

资料来源:OECD、沙利文报告

| 连锁餐饮企业快速发展,拉动对标准化且高品质的肥牛卷产品的需求

中国餐饮连锁化率目前约20%,跟欧美50%以上有很大的差距。连锁化率低的原因主要系中国餐饮市场起步相对较晚,目前仍在发展期,以及相较于西式快餐,中式餐饮标准化程度低,很难做到口味的标准化。

当前,一些品牌开始采用中央厨房,集中采购、集中研发、制菜和配送,保证口味的统一,积极发展中国连锁餐饮市场。在这一趋势下,对于连锁餐饮企业来说,稳定、有保障的原材料供应显得尤为关键,因此对高品质的肥牛卷产品需求强劲。

| 现代化的头部企业,引领行业走向规范化、品牌化的发展道路

肥牛卷上游为肉牛的养殖与屠宰,与澳大利亚、新西兰、巴西、阿根廷等国不同,我国草场资源匮乏,而与美国相比,我国缺乏大规模工厂化畜牧技术,导致牛肉供应主要依赖于农户散养,尚未形成规模效应。这一情况也导致了中国肥牛卷市场的极度分散,2023年行业排名前三的企业市占率共计为1.7%。

由于行业集中度低,中国肥牛卷市场一直以来存在规范水平相对较低、行业分散、有市场但缺乏品牌的状况。在这样一个庞大的市场中,迫切需要有领头企业引领行业迈向规范化、规模化和品牌化的发展方向,使整个行业迈入一个全新的发展阶段。

欧美牛肉生产规模化和品牌化程度远大于中国,以美国为例,规模化养殖是美国畜牧业的核心优势,20世纪90年代起美国养殖业进入规模化发展期,根据美国农业部统计,大型农场贡献了美国约45.6%的牛肉产量。通过兼并和收购的浪潮,美国农业的集中度急剧上升,从上游基本生产要素到下游终端零售皆呈现高集中度的趋势,美国的牛肉市场以泰森、嘉吉、Swift & Co、National Beef Packing Co等几家龙头企业占据主导地位。

借鉴美国的发展历史,随着消费者观念的转变及对对品质、品牌的需求提升,中国肥牛卷市场未来必然走向品牌化、规模化发展道路,出现一批领跑行业的头部品牌。

和一牧鲜——2023年全国肥牛卷销量第一

END