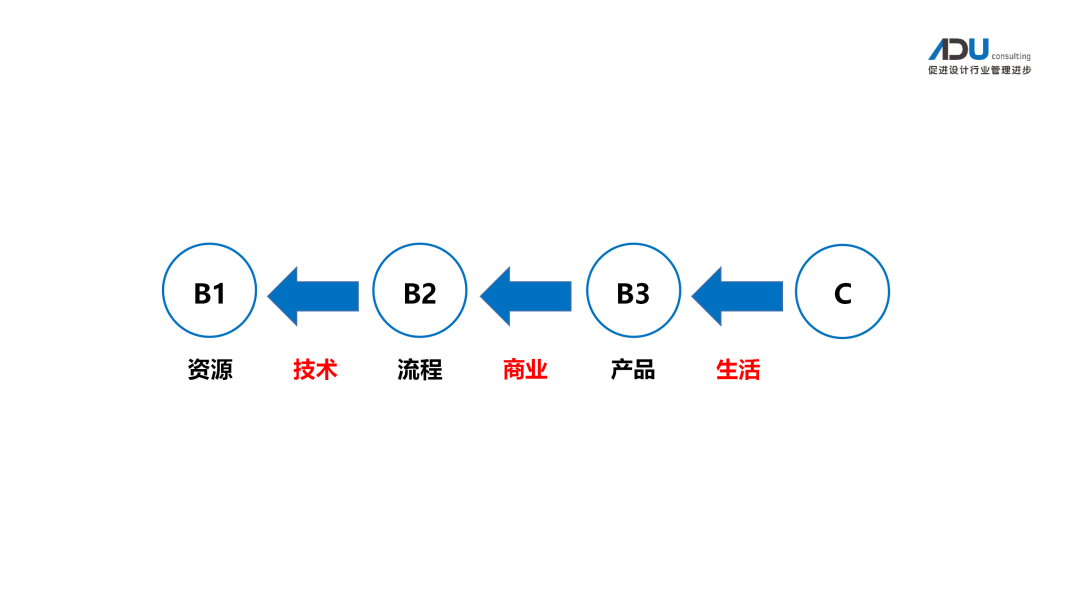

上面是ADU的产业链模型。其中,B3是B to C业务,B1、B2是B3 的供应商,是B to B业务。在增量时代,迅速扩大产能是经济增长的驱动力。B3为了迅速扩大产能,有一块钱想办十块钱的事,就要求它的供应商B2垫资,或者拉长账期。B2也会以同样的条件要求B1。因此,B1、B2、B3之间不仅是业务合作,也是一种资本合作。不仅如此,B1还让C为它垫资。比如房产的期房销售实际上也是一种垫(融)资行为。于是,众望所归的B3在供应商和消费者的垫资支持下,成了商界翘楚。这个套路在增量时代,尤其是资金周转快的时候是能玩得转的,大家都能分一杯羹。一旦行情逆转,B3没钱了,C端的垫资变成了“交保楼”问题,B3欠银行和金融机构的钱变成了“爆雷”。最惨的是垫资的供应商。虽然有供应商找甲方打官司的,但很少听说甲方因此“爆雷”的。没想到,最佳手段融资是垫资。设计公司该怎么办?传统设计公司处于产业链的末端,也就是B1的地位,几乎没有什么供应商,也就无法转嫁垫资的风险。为避免中间商赚差价,降低经营风险,设计公司尽可能与B3甲方直接签合同,但还是无法规避垫资的风险。顺便说一句,设计公司对为数不多的供应商压榨起来似乎也毫不留情。有家设计公司这两年现金流紧张,欠效果图公司几十万的款,设计公司提出打折结账,条件是打三折马上付款,打五折要再等几个月。那家效果图公司一开始不同意这条件,但第二天就屈服了,同意三折。