本文6,600字,内容比较干,预计阅读时间半小时。

在碳中和的背景下,中国正在主导全球光伏产业链。2023年国内光伏新增装机216.88GW,同比增长148.1%,累计装机规模609.5GW,多晶硅、硅片、电池和组件产量分别达到143万吨、622GW、545GW、499GW,同比增长都超过60%,全球占比80%以上,行业总产值超过1.75万亿元。

从1839年法国科学家E.Becquerel发现液体的光生伏特效应(简称光伏现象)算起,世界太阳能的发展有了180多年的漫长历史。

1839年,19岁的法国科学家A.E.贝克雷尔做物理实验时,发现在导电液中的两种金属电极用光照射时电流会加强,从而发现“光伏效应”。

1930年,郞格首次提出用“光伏效应”制造太阳能电池,使太阳能变成电能。

1941年,奥杜在硅上发现光伏效应。

1954年5月,美国贝尔实验室恰宾、富勒和皮尔松开发出效率为6%的单晶硅太阳能电池,这是世界上第一个有实用价值的太阳能电池。

1958年,丁守谦领导了提拉硅单晶及测试,并于1959年9月15日,拉制出我国第一颗硅单晶。

20世纪60年代,光伏电池得到了广泛应用,特别是在空间探索领域,用于为卫星、空间站等提供电力。此外,在偏远地区和农村地区,光伏电池也被用于解决电力供应问题。

20世纪70年代,随着世界石油危机的爆发和环保意识的提高,人们开始意识到可再生能源的重要性。在此背景下,光伏技术得到了快速发展,并逐渐从实验室走向商业化。

1990年—2005年,世界光伏组件年平均增长率约15%,光伏技术已经成为一种具有经济竞争力的可再生能源形式

2005年,施正荣在无锡市政府的支持下创办的尚德电力,成为第一家在纽交所上市的光伏企业。此后,中国光伏产业迅速发展,成为全球光伏市场的领导者。

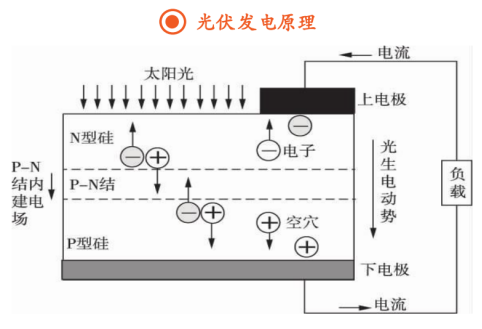

光伏发电原理

光伏本质是以半导体为基础,结合新能源需求应运而生的产业。衡量光伏产业发展状况有两个核心要素:度电成本(LCOE,Levelized Cost of Energy)和光电转换效率(IPCE,Monochromatic Incident Photon-to-electron Conversion Efficiency)。转换效率指光电的转换量,主要考量装机量和系统综合效率乘积,是衡量光伏有效使用率和弃光率减少比例的主要指标。

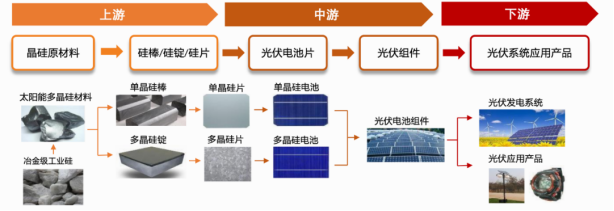

光伏产业链

按照光伏电池片的材质,可以分为两类:

一类是晶体硅光伏电池,包括单晶硅光伏电池、多晶硅光伏电池。

另一类是薄膜光伏电池,主要包括非晶硅光伏电池、碲化镉光伏电池以及铜铟镓硒光伏电池等。

晶体硅电池相对于薄膜电池起步更早、效率更高。随着技术进步和国内厂商的大规模扩产,晶体硅电池特别是单晶硅电池成了目前的主流。

下面的内容也是以晶体硅电池作为研究对象。

上游包括原料高纯度多晶硅材料的生产,单晶硅和多晶硅的制造,硅片的生产。 中游包括光伏电池,光伏组件(玻璃,支架等)以及逆变电器环节。 下游是光伏发电的应用端,包括光伏电站和分布式发电。

1、硅料

硅料导电性介于导体和绝缘体之间,是一种半导体材料,生产原材料主要是石英砂或者石英石,具有以下3个特性。

阻率特性,硅材料的电阻率在1mΩ·cm~1GΩ·cm之间,高纯未掺杂的无缺陷的晶体硅材料称为本征半导体,电阻率在10Ωcm以上。

P-N结特性,N型硅材料和P型硅材料相连,组成P-N结,这是所有硅半导体器件的基本结构,也是太阳电池的基本结构,具有单向导电性等性质。

光电特性,与其他半导体材料一样,硅材料组成的P-N结在光作用下能产生电流,如太阳电池。但是硅材料是间接带隙材料,效率较低,提高硅材料的发电效率正是目前人们所追求的目标。

硅料要变成硅片,还有一个很麻烦的步骤,就是“长晶”。长晶是利用Czochralski法或者Floatzone法技术,将高纯度的硅料融化成一个大熔液,然后缓慢旋转晶棒,直到它拉出单晶柱。硅料纯度越高,硅片的质量就越好。

硅料纯度主要分为两种,一种是6N标准,也就是纯度99.9999%,还有一种9N标准,纯度99.9999999%。之前P型电池,对纯度要求没那么高,所以主要用6N标准的硅料。芯片的底片也是硅料做的,由于集成度非常高,所以要用9N标准的硅料。不过现在光伏电池在向N型转型,纯度要求也更高了。

硅棒出来后,会经过“滚圆设备”加工成想要的圆形尺寸,最后用切割设备切片,就是硅片。

由于国内硅料企业的大规模扩产,以及海外的贸易壁垒,硅料产量严重过剩,价格下降非常明显。

N型硅料成交价6.5-7万元/吨,平均为6.81万元/吨,大降。

单晶复投料成交价6.1-6.5万元/吨,平均为6.27万元/吨,大降。

单晶致密料成交价5.9-6.2万元/吨,平均为6.04万元/吨,大降。

2、硅片

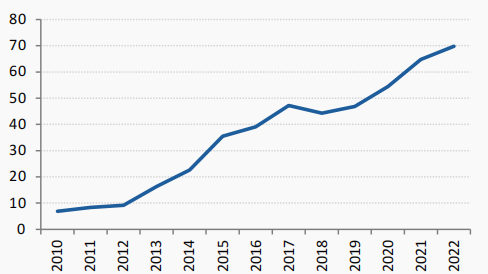

2010年至2023年,中国光伏硅片产量迅速增长,2023年中国光伏硅片产量达622GW,同比67.5%,连续8年保持全球占比在80%以上,是全球最重要的光伏硅片生产国。

硅片环节行业集中度高,隆基和TCL中环占比近50%。

由于前期利润空间较大,技术门槛不高,投产时间短,硅片制造环节新入局者众多,库存巨大,导致2023年硅片价格大幅下滑,盈利能力大幅下降,中小企业开始出现亏损。

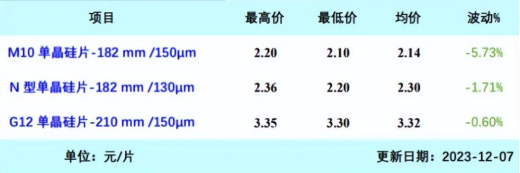

而到了2024年3月中旬,M10单晶硅片成交均价降至1.95元/片,周环比跌幅为4.88%;N型单晶硅片成交均价降至1.87元/片,周环比跌幅为4.10%;G12单晶硅片成交均价降至2.74元/片,周环比跌幅为2.14%。

为了进一步降本促效,硅片呈现大尺寸、薄片化、N型硅片及CCZ技术的趋势。

3、电池

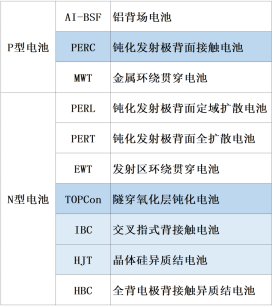

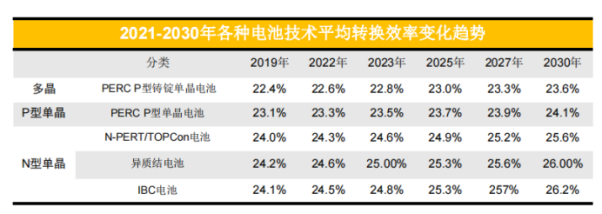

光伏电池一开始是采用Al-BSF技术,在2017年后,单晶PERC电池钝化膜取代了传统的全铝背场,让转化率提高了1%,成为主流,一直到现在都是主流。

不过PERC电池的理论转化率极限值是24.5%,目前量产的转化率平均已经达到23%。

隆基绿能量产转化率已经高达24.2%,晶澳科技也达到23.9%,正泰新能达到23.6%。

到了这个水平,意味着头部玩家已经没有多少增长空间,以目前的基础科学技术,又没办法突破理论极限值。

所以现在行业公认的是N型电池会成为主流,

通威股份已经连续6年电池出货量全球第一,在电池技术路线选择上,根本不存在什么选择,全都做,所有技术路线通威都在布局。

这里顺便说明一下,为什么我们通常看到组装好的电池片都是蓝色的。

准确的说多晶硅光伏电池片呈现蓝色,单晶硅光伏电池一般是黑色的,这是光照下反射薄膜层反射出来的颜色。光伏电池板主要吸收的是可见光中的绿色波长附近的光子,而蓝色波长的光被反射出来了,人的眼睛看到的自然就是蓝色。呈现黑色,是因为太阳光全都吸收了,没有反射,所以人的眼睛看到的就是黑色。

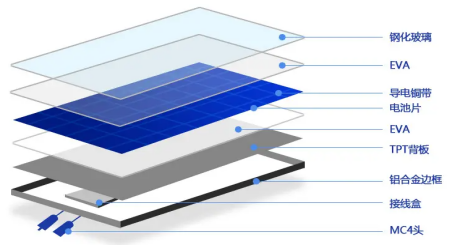

4、组件

组件是光伏产品最后一个环节,起到对电池片进行保护的作用技术难度也是最低的,所有做光伏电池的企业都会自己做组件。这也意味着,所以光伏产业链里面,组件企业是最多的,未来也是最惨的。

出货前四分别是:晶科能源、天合光能、隆基绿能和晶澳科技。

整个组件行业的产能,也一直在爬坡,导致价格下降显著。

共有34家企业参与投标,其中标段1有32家,标段2有33家企业参与。

标段1最低报价为0.795元/W,最高报价为0.929元/W,二者价差为0.134元/W,该最高报价为TOP 5企业。除1家企业低于0.8元/W,2家企业高于0.9元/W,其余企业报价均在0.83元/W以上。

标段2中,最低报价为0.893元/W,最高报价为1.003元/W,价差为0.11元。投标报价中,低于0.9元/W的企业共19家,高于0.9元/W的共有14家。

从投标均价来看,p型组件均价为0.86元/W,N型组件均价为0.907元/W ,二者价差在0.047元。这个报价已经接近企业成本线,二三线厂商面临出局的困境。

5、光伏电站

光伏电站是利用太阳光能、采用光伏电池、逆变器等电子元件组成的发电体系,与电网相连并向电网输送电力的光伏发电系统。

按照发电方式的不同,可分为分布式光伏电站和集中式光伏电站。

分布式光伏发电,在用户现场或靠近用电现场配置较小的光伏发电供电系统,一般建于户用屋顶、厂房顶和蔬菜大棚等地方,可就近发电、并网、转换、使用,可解决电力在升压及长距离输送过程中的损耗问题。

分布式光伏电压等级低,一般是380V电压并网。分布式光伏具有占地面积小、输送距离近、投资小、建设周期短等特点。

集中式光伏发电,是在沙漠、戈壁、山地、水面等场地集中建设的光伏电站,所获的电力直接并入国家电网,国家电网通过接入高压输电系统供给远距离负荷。应用形式包括大型地面电站、农光互补、林光互补、水光互补项目等。

集中式光伏电压等级高,一般为35KV或110KV电压并网。特点是占地面积大、输送距离远、投资大、建设周期长。

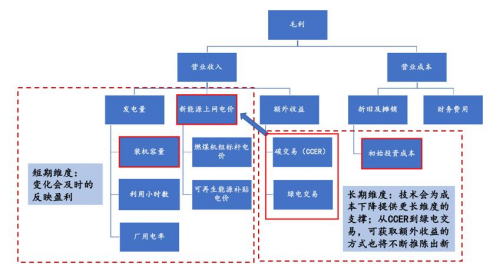

光伏电站投入大,运营周期长,收益主要有以下3点:

电费收益:光伏系统发电,每月均可节约一定的电费,换角度而言即是收入。

卖电收益:用户自用后多余的电可卖给国家,卖电的价格则按照当地燃煤脱硫机组标杆电价。

潜在收益:由于光伏发电来自于可再生能源,没有碳排放,可以申请绿证。1张绿证对应1,000度(1MWh)可再生能源电力,可额外增加约3万元收益。随着欧盟碳关税的落地,后期绿证价格只会越来越高。

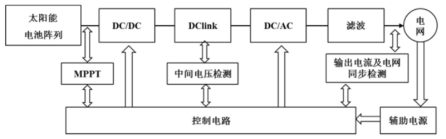

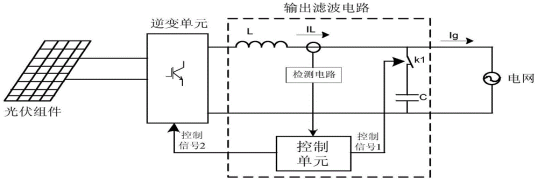

6、光伏逆变器

光伏逆变器在整个光伏发电系统中比较重要。

相比光伏制造其他环节,逆变器同质化较低,可维持较高的利润率,同时随着新能源发电量占比快速提升和储能成本大幅下降,储能需求快速爆发,逆变器还拥有储能这一快速爆发的第二成长曲线,成长性更高,且无技术路线风险。

在光伏新增装机、存量项目替换、储能三重需求驱动下,2023/24年全球逆变器需求将达463/568GW,增速64%/23%,此后仍将多年保持在20%左右。 和光伏电池组件一样,国内厂商占据了绝对的龙头地位,全球出货占比超80%。

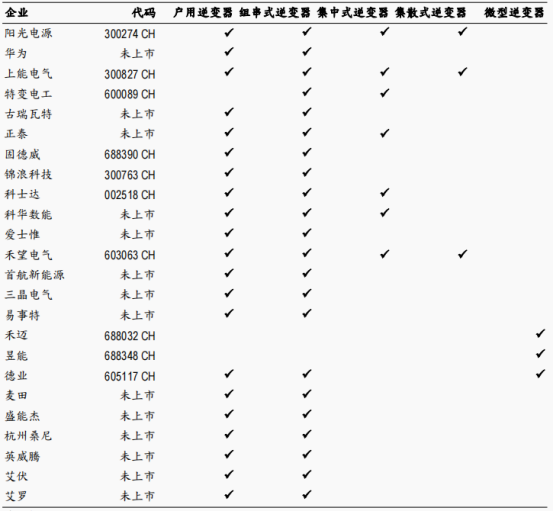

目前60千瓦以下的小功率组串式逆变器技术含量较低,产品同质化较为严重,但大功率尤其是100千瓦以上的逆变器,并非小功率产品的简单放大,具有一定技术门槛,仅有部分企业能生产。

可生产大功率组串式的企业如华为、阳光电源、固德威等将有更好的发展前景。

国内光伏发展现状

多晶硅、硅片、电池、组件等核心环节产能均已出现阶段性过剩。2023年全球需求约在460GW,而各环节的产能在1000GW左右,是需求的1-2倍,电池组件价格低于1元/W。

供给侧,产业扩张加速推进。过去两年,超两万亿元的巨量资本涌入光伏产业,使得光伏产业各环节的产能扩张已达两至三倍。隆基绿能、晶科能源、天合光能、通威股份等主要光伏龙头企业持续扩产,不少地方加大招商引资力度,将光储产业列为发展重点,在全球的本土化生产导向和高额补贴的双重刺激下,光伏产能不断扩大。 需求侧,我国大基地建设和分布式光伏应用稳步推进,推动光伏与储能装机量的快速提升。不过,国内受特高压输送线路及储能配套限制,电网消纳能力有限,短期内下游光伏装机需求难有跨越式增长。全球多国光伏新增装机同比大涨,欧美国家的固态储能需求近几年来快速释放,部分国家及地区也出台了相应的政策,以推动光伏装机进一步提升。

历经三年的供应链博弈,光伏产业链最终陷入跌跌不休的“价格战”,TOPCon组件价跌破1元/瓦,部分工厂被迫关停。新一轮中小光伏厂商破产潮预计在2024年到来。

产能的扩张,也使得光伏产业链成本下降,技术迭代更新的良性循环。

单晶硅取代多晶硅就是一个典型例子。2016年,单晶硅依然在市场居于弱势地位,甚至一度市占比不超过两成。多晶硅与单晶硅的差异主要表现在物理性质方面,在力学性质、电学性质等方面,多晶硅均不如单晶硅,然而价格却曾经远低于多晶硅。

单晶硅价格逐渐打平多晶硅,目前市占比已超过90%。

从国内来说,由于除组件外的单瓦投资成本远低于欧美,内地光伏装机需求尤其是集中式需求对组件价格较为敏感,组件价格大跌极大地刺激了内地装机需求,同时大基地项目、可再生能源消费不纳入能耗双控、分布式整县推进等利好政策也推升需求。

从国际市场来说,除欧洲、北美等传统市场外,中东、南美等新兴市场初具规模。2023年最后一个月,京山轻机、振江股份等光伏配套设备企业先后宣布了出海建厂或海外订单进展。

或许各大厂商还在扩产的底气在于,伴随这一轮产能出清,熬出来就是赢家通吃,享受时代的超额红利。