来自广州税务局官网的信息,发布了13户的税务文书送达公告,而打开这13份《税务事项通知书》可以发现,这13户企业均为酒店餐饮行业,违法事实均为虚开发票,处罚情况均为按《税收征管法》规定移送司法机关。

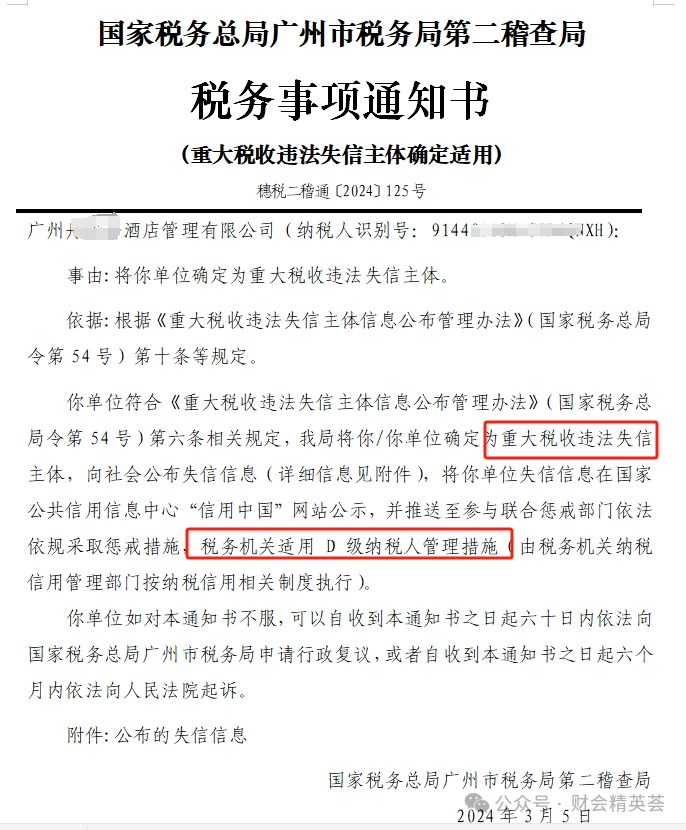

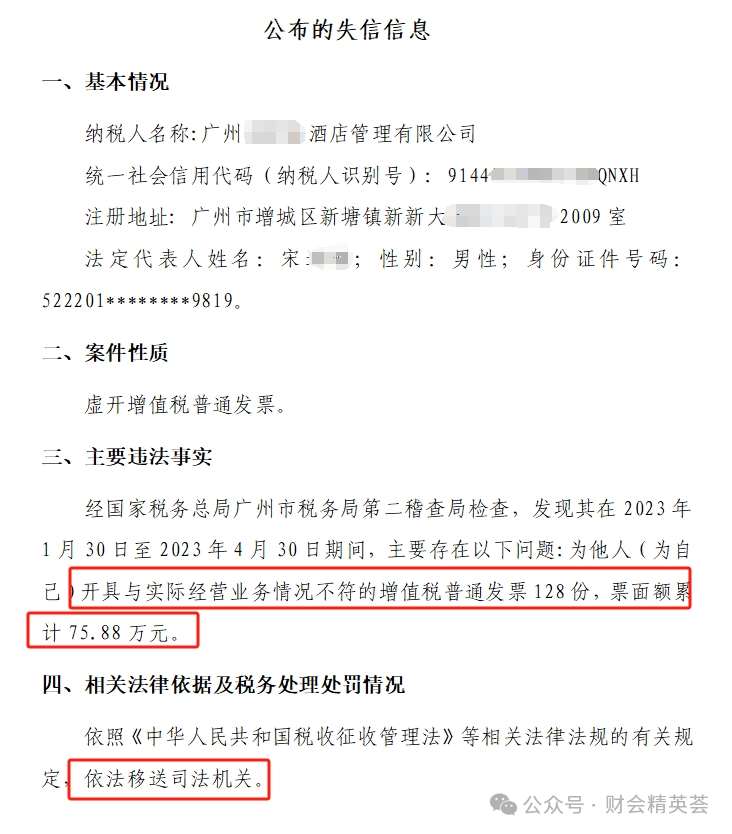

我挑其中一份的内容截图,从发布的内容可以得知,税务机关要将该企业确定为重大税收违法失信主体,公布的失信信息主要为虚开增值税普通发票,经过稽查局的检查发现,该酒店管理有限公司在2023年1月30日到2023年4月30日期间,为他人虚开增值税普通发票128份,票面金额为75.88万元。

剩余的12家酒店餐饮企业情况大同小异,再联系税务局发布的公告中写到的,因采用直接送达、留置送达、委托送达、邮寄送达等方式无法向这些单位送达税务文书,因此采用了公告送达,从这个信息可以推断,这13家酒店餐饮企业是走逃了,无法联系上了。

对于这13家企业,其后果为移送司法机关,那么就是按司法程序办理了,刑法中对于虚开普通发票也是要定罪处罚的,并不是虚开普通发票就只需要罚罚款就可以了,对于这点,有些人是有误区的。

其实,最为重要的还不是这13家企业,而是从这13家企业接受了虚开的普通发票的受票企业,这些企业所在地的税务机关有可能已经或将会收到《已证实虚开通知单》,这些虚开的发票,并不是合规的发票,受票企业因此而遭受的后果可能为:

1、对应的成本费用转出,补缴企业所得税、滞纳金和罚款

2、属于刑法虚开发票罪,按虚开发票罪处罚

那么受票企业应该如何应对来减少损失?降低风险?这就需要详细来说了,我在#税案中就有不少真实的案件来讲解这方面的内容,想要学习的可以去查阅,里面不仅有虚开普通发票的应对方法,还有逃税、偷税、虚开增值税专票等案件,相信看完后,你会对涉税风险有更为深入和深刻的认识。