行业主要上市公司:华大智造(688114.SH );之江生物(688317.SH);艾德生物(300685.SZ);圣湘生物(688289.SH)等。

1、中国分子诊断产业市场竞争格局

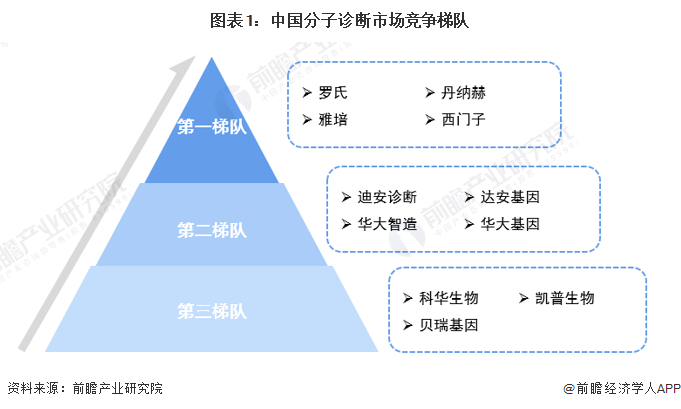

——企业竞争:外资企业领头,国内龙头公司领跑

中国分子诊断行业呈现外资企业领头,国内龙头公司领跑,国内中小型企业蓬勃发展的局面。分子行业竞争格局中第一梯队由罗氏、雅培和西门子等外资企业组成。该类外资企业业务遍布全球,科研实力雄厚,最先进入中国市场并且带动中国分子诊断市场的发展。第二梯队主要由国内龙头企业华大基因、迪安诊断组成。该类企业依托国内的政策支持,人才回流等红利,在国内市场有较高的市占率,同时也依赖自身价格优势占据了国外的中低端市场。第三梯队包括科华生物、贝瑞基因等中小企业,该梯队中企业较多,市占率均不高,竞争格局较为分散。

整体看来,国内分子诊断行业仍处于发展的初期阶段,规模小且集中度低,主要是因为分子诊断涉及的临床需求多且杂,各家都有其擅长领域,难以做到全面覆盖,暂未形成垄断格局。

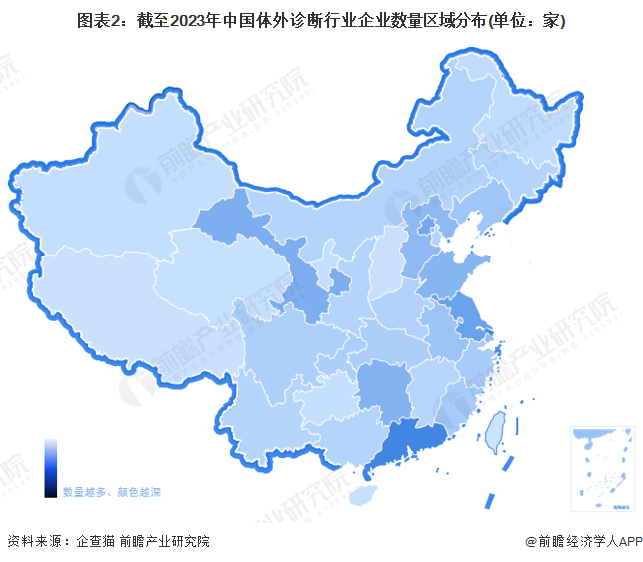

——区域竞争:广东地区企业数量领先

从区域分布来看,目前中国体外诊断行业企业主要分布在广东地区,截至2023年5月22日,广东省共有体外诊断行业企业数694家,占全国体外诊断行业企业数量的11.87%。

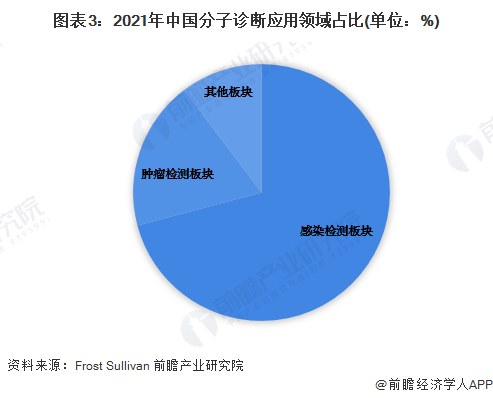

——细分市场竞争:感染检测板块是最大应用市场

分子诊断应用广泛,应用领域主要包括:①感染性疾病及耐药的快速、灵敏诊断;②生殖健康的遗传病检测;③肿瘤的早期诊断、分子分型及靶向治疗;④药物基因组学等。其中,感染性疾病的检测在国内分子诊断领域发展最早,也是市场占比最大的领域,乙型肝炎病毒核酸检测、丙型肝炎病毒核酸检测、新型冠状病毒核酸检测等领域占据国内感染性疾病分子诊断领域的主要份额。

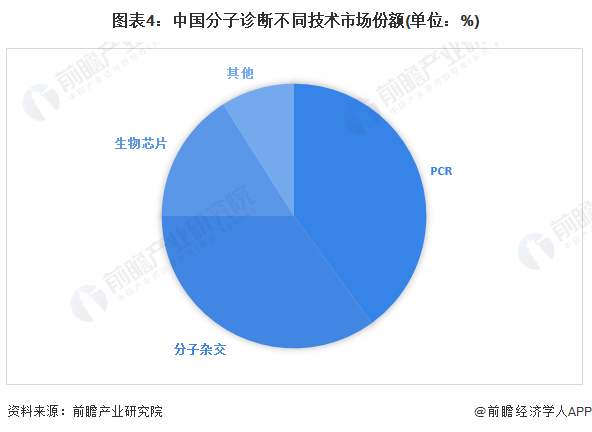

——细分技术竞争:PCR为分子诊断主流技术

PCR(聚合酶链式反应)技术是目前最为成熟、临床应用最广泛的分子诊断技术。其技术原理为以DNA双链结构为基础,利用DNA在体外高温时变性分解成单链,低温时引物与单链结合,在DNA聚合酶作用及适宜的温度下合成互补链,达到高效率扩增靶标DNA的目的。与其他技术相比,PCR技术具有灵敏度高、特异性好、及时方便等优点。目前,PCR产品市场为分子检测产品市场的主要细分市场,占整体分子诊断市场份额的40%。

注:此为2020年数据。

2、中国分子诊断产业企业布局及竞争力评价

分子诊断行业上市企业中,龙头企业有华大制造、圣湘生物、之江生物等,其具体业务布局情况如下:

3、中国分子诊断产业竞争状态总结

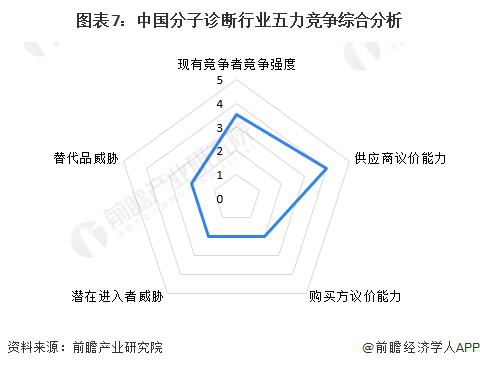

总体来看,目前我国分子诊断行业低端市场内部竞争较为激烈,来自于替代产品和新进入者的威胁较小,下游需求客户的价格敏感度较低,客户量较多,有一定的议价能力。上游原料市场总体供应充足,但垄断性高,分子诊断生产企业议价能力较弱。

运用波特的“五力”模型,对分子诊断行业的竞争环境分析中,对各方面的竞争情况进行量化,5代表最大,0代表最小,分子诊断行业的竞争情况如下图所示:

信息来源:瞻研究