老默受机构邀请,讲解对冲套利策略如何结合产业因素进行盘面月差交易

以老默10年的期货交易经历看,对冲套利需要顺应产业因素才能更好的捕捉行情,结合基本面能提高盈亏比,实现更到位的风险管理,或者就得用短平快的技术手段抓波段

2020年以来,已经有数个品种出现打穿统计套利区间而不回归的情况,究其原因是YQ后大量放水导致产业逻辑被宏观配置主导,极端情况的影响导致小概率事件不断出现。

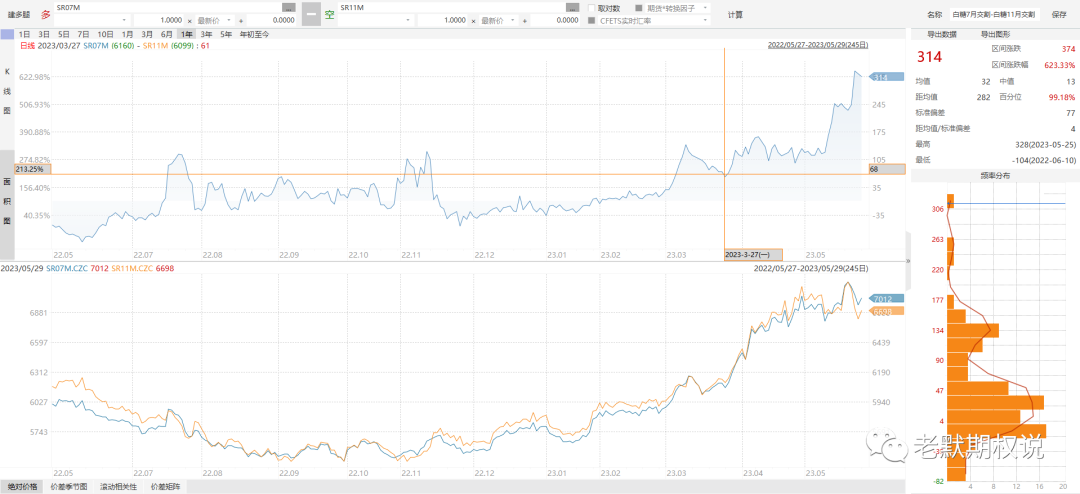

就以2023年白糖的情况举例,从老默经历过的两个牛熊周期循环,白糖是个常规远月升水的品种,但原糖有三个高点分别出现在2011年36美分,2016年24美分和2023年的26美分,在供需情况紧张的情况下,商品就容易呈现从远期升水/平水到继而贴水的情况。为什么?

从2023年1月春节期间原糖暴涨,国内糖同步出现减产的消息,白糖的波动区间就从原来的5600-5900,瞬间冲到了6000以上,同时配合印度出口减量导致国际贸易平衡被打破,白糖从6000冲到6300附近;

紧接着埃及限制白糖出口,伦敦白糖05合约出现交割问题加剧,进而原白糖价差拉大,导致对国内进口成本飙升。

到截至2023年5月25日,原糖25美分代表的进口成本8000,盘面白糖07合约在6900一线,代表进口成本亏损-1100元。

问题是国内2023榨季白糖减产50万吨,尚有500万吨缺口需要进口,减去配额内的150万吨,还有350万吨的原糖需要缴纳50%关税才能供应国内市场。

在白糖相对短缺的情况下,郑州盘的白糖相对全世界的白糖标的反而最低,糖厂的工业库存低,在盘面6000附近的时候,贸易商和糖厂大量做了套保,按往年是可以的,今年的局面不同,又套住了很多可流通资源,造成盘口紧张,下游未充分的采购的终端饮品食品厂必须考虑高价采购,但价格高企也会对需求有所抑制。

这是白糖05、07合约近端的情况

白糖的交割规则又限制了11月合约是上年的陈糖,不能进入01合约的新糖交割;相应的套保压力又会转往远期的11/01合约进行压盘

故远近月价差出现少见的极端走扩情况

这种情况就是Contango到BACK结构非常经典的案例。