点击蓝字

,关注我们。

政策背景

习近平总书记2月23日下午主持召开中央财经委员会第四次会议,研究大规模设备更新和消费品以旧换新问题。会议指出,鼓励汽车、家电等传统消费品以旧换新。要推动各类生产设备、服务设备更新和技术改造,鼓励汽车、家电等传统消费品以旧换新,推动耐用消费品以旧换新。加快产品更新换代是推动高质量发展的重要举措。实行大规模设备更新和消费品以旧换新,将有力促进投资和消费,既利当前、更利长远。

国务院总理李强3月1日主持召开国务院常务会议,审议通过《推动大规模设备更新和消费品以旧换新行动方案》。会议指出,要结合各类设备和消费品更新换代差异化需求,加大财税、金融等政策支持,有序推进重点行业设备、建筑和市政基础设施领域设备、交通运输设备和老旧农业机械、教育医疗设备等更新改造,积极开展汽车、家电等消费品以旧换新,形成更新换代规模效应。

当前,我国面临有效需求不足、社会预期偏弱、国内大循环存在堵点等问题,“减税降费”等措施刺激国内投资需求的效用正在降低,造成居民储蓄率不断上升、企业投资低迷等现象,不利于企业扩大生产、创造就业以及提高收入,从而持续影响投资和消费需求。因此,中央财经委员会第四次会议、国务院常务会议着力促进投资和消费,促进大规模设备更新和消费品以旧换新,激发有潜能的消费,扩大有效益的投资,形成消费和投资相互促进的良性循环,进而促进产业结构优化和升级,推动经济高质量发展。

政策对钢材消费的影响分析

(一) 大规模设备更新对钢材消费影响

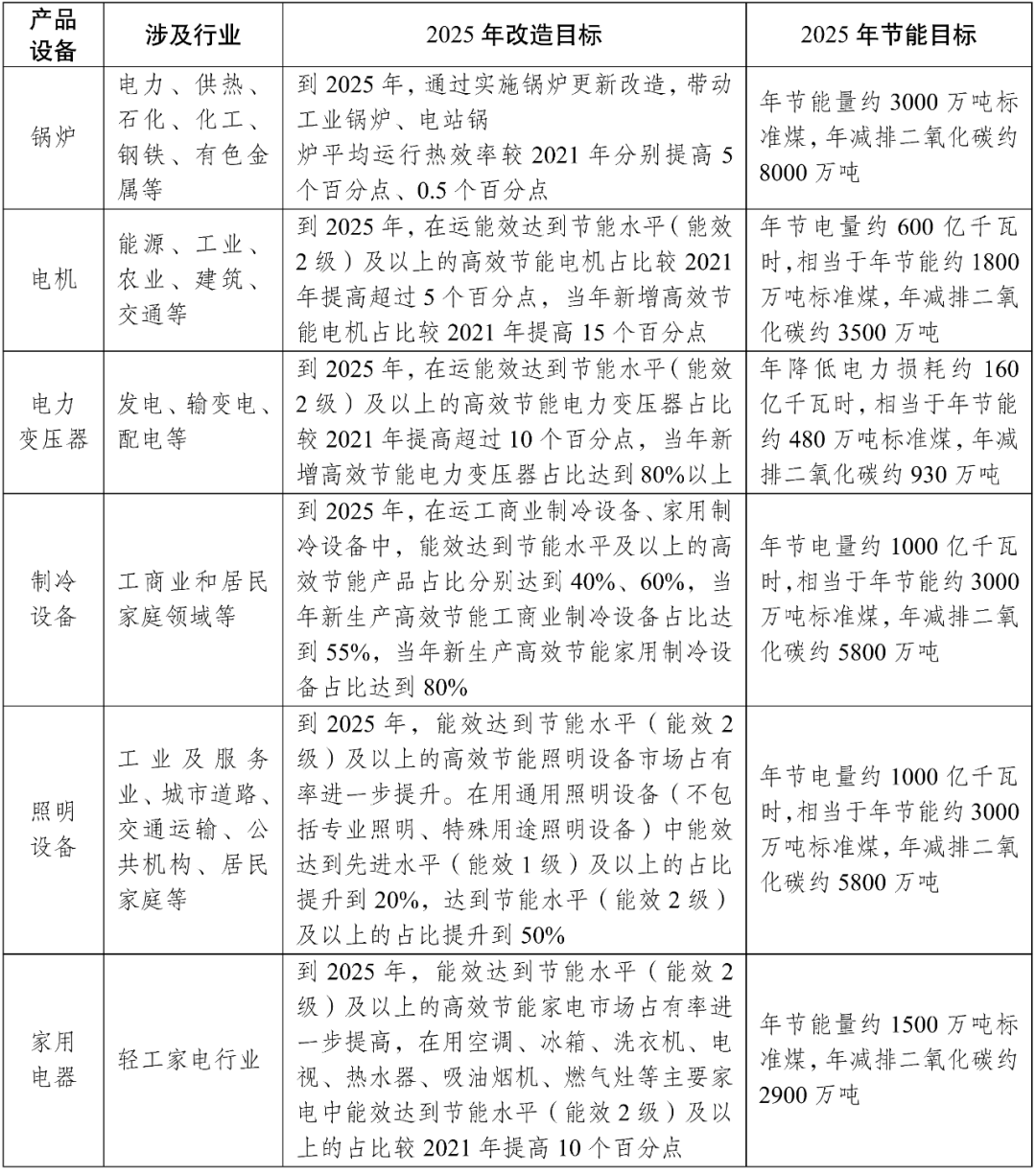

表1 重点领域产品设备更新改造主要目标

2. 关于2023年设备更新政策对钢材消费的影响

(1)锅炉

根据《锅炉节能环保技术规程(TSG91)》《工业锅炉能效限定值及能效等级(GB24500)》要求,禁止生产、销售能效水平低于能效限定值和能效3级的工业锅炉;根据《产业结构调整指导目录(2024年本)》要求,淘汰每小时10蒸吨及以下燃煤锅炉(大气污染防治重点区域为每小时35蒸吨及以下燃煤锅炉)、不达标的单机容量30万千瓦级及以下的常规燃煤火电机组(综合利用机组除外)等。近年来通过“上大压小”“清洁能源替代”等措施,全国各省市大力推动低效落后锅炉淘汰工作,其中大气污染防治重点区域每小时35蒸吨及以下燃煤锅炉和县级及以上城市建成区每小时10蒸吨及以下燃煤锅炉综合治理,单机容量30万千瓦级及以下的常规燃煤火电机组关停退出工作取得积极成效,2016-2021年淘汰每小时35蒸吨及以下工业燃煤锅炉约77万蒸吨,退出单机容量30万千瓦级及以下的常规燃煤火电机组5689万千瓦,但是目前仍有部分存量。据相关数据显示,截至2022年,每小时35蒸吨及以下工业燃煤锅炉总容量约8.4万蒸吨,单机容量30万千瓦级及以下的燃煤火电机组总容量约1.6亿千瓦,由于县级及以上建成区每小时35蒸吨及以下燃煤锅炉属限制类装备,不达标的单机容量30万千瓦级及以下的常规燃煤火电机组(综合利用机组除外)属淘汰类装备,因此该部分工业锅炉和电站锅炉将成为更新改造的重点。

综合考虑能源接续过渡稳定等因素,到2025年每小时35蒸吨及以下工业燃煤锅炉基本全部淘汰,单机容量30万千瓦级及以下的燃煤火电机组淘汰5000万千瓦,按照每蒸吨锅炉消耗6.3吨钢材计算,锅炉更新改造带动钢材年新增消费量约20-30万吨,主要钢材品种包括锅炉及压力容器用钢、锅炉用无缝钢管等。未来随着高参数高效锅炉、天然气锅炉、电热锅炉等绿色低碳锅炉推广应用,具备更加优异的高温强度、抗高温氧化特性以及耐高压、抗腐蚀的高性能钢材需求量进一步增长。

(2)电机

根据国家统计局数据,2017年~2022年我国交流电动机(交流电动机市场规模约占电机总量的2/3以上)产量呈稳步增长态势,至2022年达到峰值4.3亿千瓦,年均增长9%。2023年,交流电动机产量3.7万千瓦,同比下降14.1%。根据《电机更新改造和回收利用实施指南(2023年版)》,截至2021年底我国电机保有量约30亿千瓦。该指南提出到2025年,在运能效达到节能水平(能效2级)及以上的高效节能电机占比较2021年提高超过5个百分点,当年新增高效节能电机占比较2021年提高15个百分点。工信部、国家发改委等六部门联合印发的《工业能效提升行动计划》提出,实施电机能效提升行动,到2025年新增高效节能电机占比达到70%以上。

电动机主要消费无取向硅钢,同时也消费少部分棒材、板材,其中高效节能电机将对高牌号、高磁感无取向硅钢的消费需求提升。随着“双碳”政策的持续推进,电机能效提升和更新改造相关政策效益逐步显效,未来电机产量有望恢复增长,高效节能电机渗透率将进一步提升(至2025年每年有望提升10个百分点以上,电机功率约0.6亿千瓦),按照电机每千瓦8kg硅钢综合单耗估算,预计每年带动高牌号、高磁感无取向硅钢消费量增长约50万吨,但中低牌号无取向硅钢消费将有所减少。

(3)电力变压器

根据《电力变压器更新改造和回收利用实施指南》(以下简称《变压器指南》),电力变压器更新范围主要包括老旧主变压器和S7(含S8)型高耗能配电变压器,老旧铝线圈、存在本体缺陷、低电压台区和重过载的变压器,石化、化工、钢铁、有色金属、建材等重点行业企业能效低于准入水平(能效3级)的电力变压器。

根据中国能源报报道数据,截至2020年,我国在网运行的电力变压器约为1700万台,总容量约110亿kVA,其中三级及以下变压器约为1100万台,占比约为65%。按照《变压器指南》中“到2025年,在运能效达到节能水平(能效2级)及以上的高效节能电力变压器占比较2021年提高超过10个百分点”等相关目标测算,2021-2025年需更新变压器容量11亿kVA以上。

根据《电力变压器选用导则》(GB/T 17468-2019),变压器的铁心材料主要选取冷轧取向硅钢带。综合考虑年需更新变压器容量、取向硅钢在铁心材料中使用比例等因素,按照变压器单位耗钢量9.5t/万kVA测算,预计年变压器设备更新带来的取向硅钢需求量约为25万吨。

(4)商用领域制冷设备

据有关机构数据显示,在制冷设备中,家用制冷设备约占65%,商用制冷设备占比约为31%,工业冷冻设备约占3%。根据《制冷设备更新改造和回收利用实施指南》(2023年版),2023年我国在运制冷设备保有量约11.5亿台(套),估计工商业用制冷空调设备、冷链制冷设备等保有量约4亿台(套),其中能效低于能效二级水平的产品占比约为30%。

根据《制冷设备更新改造和回收利用实施指南(2023年版)》工作目标,到2025年,在运行工商业制冷设备中,能效达到节能水平及以上的高效节能产品占比分别达到40%,当年新生产高效节能工商业制冷设备占比达到55%。考虑每年新增高效节能制冷设备占比增加,估计完成政策要求需要更新改造的工商业制冷设备约为3500万台(套),以每台(套)平均消耗钢材约85kg计算,带动钢材消费量约300万吨,年均增加钢材消费约100万吨,涉及钢材品种主要包括不锈钢板、无取向硅钢、冷轧板、镀锌板、无缝管等。

注:因照明设备消耗钢材量很小,不做重点分析;家用电器更新在消费品以旧换新中分析。

(二) 消费品以旧换新对钢材消费影响

1. 汽车

2009年7月,财政部、商务部等九部委联合发文《汽车以旧换新实施办法》,鼓励提前报废老旧汽车、淘汰“黄标车”换购新车。结合购置税减免政策,2010年我国共办理45.9万辆汽车以旧换新补贴。2020年7月以来,工业和信息化部等四部门连续四年开展新能源汽车下乡活动,引导新能源汽车消费市场下沉。数据显示,2020年下半年、2021年、2022年和2023年,新能源汽车下乡车型销量同比分别增长80%、169%、87%和123%,促进新能源汽车保持较快增长势头。由此可见,国家刺激、鼓励政策,对促进汽车消费具有明显效果。

根据公安部数据,2023年我国汽车保有量达到3.36亿辆,报废车辆约736万辆。本次会议提出鼓励汽车以旧换新政策后,考虑到我国不断提升的汽车保有量,预计以旧换新鼓励政策实施后每年汽车报废量有望增加5%-10%,即增加40~80万辆,以每辆汽车消耗钢材约1.9吨计算,每年拉动汽车行业钢材消费量增加75~150万吨。另外,目前我国仍有近2000万辆国三以下汽车,如后续出台强制淘汰政策,将更大刺激汽车消费,进一步拉动钢材消费。

表2 我国汽车保有量及报废量变化

2. 家用电器

近年来,我国家电市场已从“增量时代”进入“增量和存量并重时代”。数据显示,2023年,我国主要品类家电保有量超过30亿台,每百户居民拥有空调、冰箱、电视均超百台,一些家电使用的时间也较长,更新换代的需求和潜力很大。“以旧换新”作为促进家电流通的重要组成部分,对扩大家电消费发挥着重要作用。2008年,作为应对美国金融危机引发全球经济危机,在财政补贴下的家电下乡、以旧换新政策应运而出,并在2009年开始全面铺开。据商务部统计,2009-2013年,以旧换新政策推行5年期间,以375亿元补贴拉动3004亿元需求,累计回收旧家电8373.3万台,销售新家电8129.6万台。以往家电下乡、以旧换新、能效补贴等家电补贴政策出台,都能显著促进家电内销提升。

据中国家用电器服务维修协会预测,未来3至5年,家电市场高端用户新增需求将逐步上升,“以旧换新”为主的存量转增量将超过50%。综合考虑当前经济形势以及过往政策刺激效果与家电行业发展现状,并按照《关于统筹节能降碳和回收利用 加快重点领域产品设备更新改造的指导意见》要求更新淘汰低能效家电产品,预计本次政策直接拉动效果为年增加更新需求家用电冰箱800万台、房间空气调节器1000万台、家用洗衣机700万台、家用冷柜150万台,以家用洗衣机、家用电冰箱、房间空气调节器、家用冷柜产品用钢单耗分别取25~30公斤/台计算,并考虑小家电更新带来钢材消费,估算合计为家电行业带来年新增钢材消费量约100万吨。

3. 五金制品

按照用途,五金制品可分为建筑五金、工具五金、日用五金、厨卫五金和拉链等,广泛应用于建筑、家电、机械、电子、汽车等多个领域。根据研究分析,2023年我国五金制品行业钢材消费量约2400万吨,主要消费板带材、棒材、线材以及焊接钢管等钢材品种。

五金制品的寿命取决于其材质和使用环境,一般情况下,普通五金使用寿命约3~5年,经过防腐防锈处理或不锈钢制的五金制品使用寿命约10~20年。预计汽车、家电等消费品以旧换新和大规模设备更新将同步带动五金制品的更新需求,预计带动钢材年新增消费量50万吨左右,其中不锈钢制品由于美观、耐用、环境友好等特性,消费量将较快增长。

综上,通过大规模设备更新和消费品以旧换新政策,将带动钢材消费量年增长约500万吨,主要拉动不锈钢板、无取向硅钢、取向硅钢、冷轧板(汽车板)、镀锌板、无缝管、优特钢棒线材等钢材品种消费,同时对钢材的质量稳定性和性能一致性提出更高要求。

对钢铁行业的影响及建议

(一) 促进钢铁行业加快品种结构调整

在汽车、家电等传统消费品以及耐用消费品以旧换新,各类生产设备、服务设备更新和技术改造背景下,钢材需求的品种结构、规模结构都将产生变化,耐腐蚀、轻量化、高强化、近终形、长寿命钢材将成为新的结构性增长点。

一是布局消费品及设备更新带来的需求增长点,优化供给结构。统筹研发-生产-销售-售后等环节,调整产品生产规模结构,丰富品种规格结构,推动汽车、家电、五金制品、锅炉、电机等细分领域用高品质钢保供能力提升。

二是坚持质量分级理念,推动现有产品向卓越迈进。以消费品及设备更新对钢材需求拉动为契机,建立健全产品质量评价体系,科学识别同一领域、不同应用场景钢材性能的差异化需求,推动产品指标水平和稳定性提升,打造细分领域“单项冠军”。

三是着力延伸产业链条,推动跨产业融合。围绕消费品及设备更新涉及的重点产品进行深加工布局,加强下游用户联动,通过协同研发、联合制修订标准等手段,多渠道实现上下游协同发展,增强钢铁企业在产业链中游的主体地位,实现由材料生产商向综合服务商转变。

(二) 推动绿色低碳钢材的生产应用

大规模设备更新和消费品以旧换新以提高技术、降低能耗、排放为导向,设备更新和消费品换新将促进产业向绿色、低碳、可持续方向发展,进而拉动全生命周期绿色低碳钢材消费。

为顺应国内各行业低碳发展趋势,迎合下游日益扩大的低碳市场,钢铁行业需加快落实低碳化进程,做好以产品为对象的全生命周期脱碳工作,主要工作如下:一是按照生命周期理念,遵循能源资源消耗最低化、生态环境影响最小化、可再生率最大化原则,推动产品向低碳、绿色、高强、长寿、轻量、耐蚀等方向转型,生产绿色低碳钢材。二是加大生命周期评价(LCA)和产品碳足迹研究应用,进行环境信息公示披露,树立绿色低碳品牌形象。三是加快低碳排放钢、绿色钢材认证和推广应用,适时制定低碳排放钢钢材名录,保障低碳钢材供给,引导低碳钢材消费,支撑大规模设备更新和消费品以旧换新工作。

(三) 促进钢铁行业智能化发展

锅炉、电机、电力变压器、制冷、家用电器等重点领域的设备更新改造将进一步催生更多个性化定制、高效化生产的服务需求,这将为钢铁行业智能化发展注入新动力。一是促进钢铁材料研发智能化,通过构建钢铁材料“设计-制造-应用”的多源异构智能数据库及“成分-工艺-结构-性能”关系模型库,结合数据挖掘与分析技术,辅助进行成分和工艺设计,促进钢铁材料的升级换代,实现产品性能的持续优化。二是促进网络协同制造模式不断发展,通过数据共享、数据交互,打通产业链信息通道,整合产业资源,创新服务模式,实现需求识别、产品研发到服务的全生命周期协同优化,增强供应链协同能力,精准满足用户个性化定制需求。三是促进智能化排产能力不断提升,通过智能算法和数据分析,构建钢铁行业敏捷制造服务体系,实现柔性化生产。四是促进质量管控水平不断提高,利用智能装备、大数据等技术手段,智能在线检测、质量数据统计分析和全流程质量追溯,推动钢铁行业实现精细化质量管控,为市场提供更优质、更稳定的产品。

(四) 加快完善废钢回收体系建设

实行大规模设备更新和消费品以旧换新,有利于扩大废钢资源渠道,提高废钢资源回收量。建议加快完善废钢资源回收体系建设。一方面,对于报废汽车、报废船舶、报废机器设备、废旧家电,进一步完善回收-拆解-综合利用体系,制定针对性鼓励政策并注重政策的衔接性,深入推进“城市矿产”示范基地、资源循环利用基地建设,继续加强报废汽车拆解、废旧家电回收、废钢加工等企业的规范化、动态化管理,推进废钢资源高效回收利用。另一方面,引导要素资源向优质企业集聚发展,打造若干废钢回收、拆解、加工、分类、配送一体化发展示范基地,鼓励废钢加工龙头企业、有实力的钢铁企业开展废钢产业及相关衍生产业的联合重组,力争实现平台化运营、标准化作业和信息化管控,构建先进、完善的废钢产业链条,形成可推广的产业模式。