2024年3月13日,国务院印发了关于《推动大规模设备更新和消费品以旧换新行动方案》的通知,其中提出:

“(十七)完善税收支持政策。加大对节能节水、环境保护、安全生产专用设备税收优惠支持力度,把数字化智能化改造纳入优惠范围。推广资源回收企业向自然人报废产品出售者“反向开票”做法。配合再生资源回收企业增值税简易征收政策,研究完善所得税征管配套措施,优化税收征管标准和方式。”

引起了市场的广泛关注与讨论。譬如“华税”微信公众号刊文表示:

“反向开票一般是指特定的交易情况下,由付款方向收款方开具发票。根据反向发票能否抵扣进项税,反向开票可以分为两类:一类具有抵扣进项税功能。例如农产品收购企业自行填开农产品收购发票,可用于计算抵扣企业进项税额(富宝备注:收购企业向自然人收购农产品开出的收购发票,以票面注明的买价×9%的扣除率计算进项税;购进的农产品用于生产13%税率的货物的,在生产领用当期加计扣除1%的进项税,即实际扣除率10%);

另一类不具有抵扣进项税功能,主要作为税前扣除凭证及财务核算凭证使用。例如二手车销售统一发票,根据2022年商务部等部门联合发布的《关于搞活汽车流通扩大汽车消费若干措施的通知》(商消费发〔2022〕92号),符合条件的企业从自然人处采购二手车,可以开具“二手车销售统一发票”作为过户凭证,但不得抵扣进项税。

《方案》提出的推广“反向开票”是否具备增值税抵扣功能尚不明确。

①如反向开票具备抵扣功能,则可以直接解决再生资源行业第一张发票的难题,极大促进再生资源产业链发展。但我们推测,此种情形下也必然会对开具发票的条件作出大量限制,例如在地域范围方面,不允许跨省或者跨市采购反向开票,在开票流程方面,需要如实提供销售者的身份信息、银行账户等资料。

②如反向开票不具备抵扣功能,虽然无法解决第一张发票的问题,但依然可以解决现行再生资源回收企业简易计税模式下的税前扣除凭证问题,对行业发展亦有较大的积极意义。”

————进入正文的分割线————

整体来说,站在税务律所的角度,此解释相当的专业且客观。那么,接下来,富宝作为专业的再生资源产业互联网平台,也阐述一下我们了解的一些情况:第一,据富宝调研了解,所谓的“反向开票”,也就是再生资源领域的“收购发票”,是不具备抵扣功能的,只能作为税前扣除凭证和财务核算使用,用于计算所得税;增值税依然是走的“全额纳税、先征后返”的方式进行缴纳。第二,“采购发票”与“自制凭证”并没有本质区别,只有形式区别,采购发票属于国家认可的凭证。根据国税总局2018年第28号文《企业所得税税前扣除凭证管理办法》:“第四条 税前扣除凭证在管理中遵循真实性、合法性、关联性原则。真实性是指税前扣除凭证反映的经济业务真实,且支出已经实际发生;合法性是指税前扣除凭证的形式、来源符合国家法律、法规等相关规定;关联性是指税前扣除凭证与其反映的支出相关联且有证明力”,采购发票在税前扣除凭证的“合法性”上,比自制凭证要更符合政策要求。这也就是华税所说的“可以解决现行再生资源回收企业简易计税模式下的税前扣除凭证问题,对行业发展有较大的积极意义”。

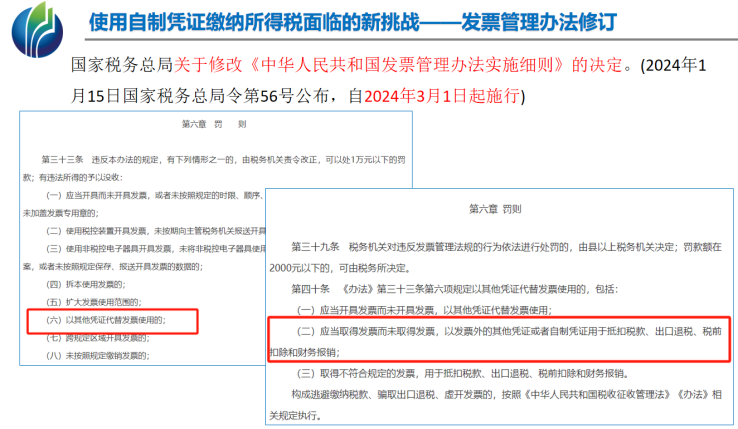

但众所周知,目前再生资源行业的“第一张票”,大部分是通过“五流合一台账系统证明业务真实性”,然后以自制凭证方式缴纳所得税、简易计税缴纳增值税或一般计税全额缴纳增值税的方式开出,也获得了部分地区税务机关的认可。那么“反向开票”无非是在台账基础上,多出一步“反向开票”的操作而已,跟“自制凭证”无本质区别。我们需要思考的一个问题是:“为什么自制凭证仅获得了部分地区的认可?”这一方面是因为自制凭证并不符合所得税2018年第28号文“凭证合法性”的要求;另一方面也是因为“台账系统并不能100%证明业务的真实性”。举个简单的例子:自然人A给某简易计税企业B送了一车废钢33吨,本来的价值是10万元,台账系统可记录A与B企业签订的购销合同、投售人A的相关信息(身份证号、手机号、地址等)、也可以记录A从货源地送到企业B的物流信息(司机信息、物流轨迹、过磅信息及相应的照片等),这些都是真实有效的,没有任何问题。但B却可以控制单价、货值等信息,譬如B可以与A商定,这车货本来值10万,我给你20万,剩余10万给你1000元,剩下9.9万你通过个人银行卡多批次、零散的转给某某人(此人与企业B表面上不相关、但实际有关联关系)。这样一来,企业B给A打款是20万,在台账系统中留存的自制凭证也是20万,如果申请采购发票,也可以申请20万,从而确保了“物流、资金流、发票流、合同流、信息流”的一致性,但实际已经形成了“虚开”,给监管带来了难度。当然,这并不是说自制凭证或采购发票就一定是虚假交易,实际上在再生资源资源领域,多数企业都是秉承着“真实性”原则合法合规纳税,因为大家都清楚其中的利害关系,不会轻易去触碰“增值税”红线。这里只是证明,“反向开票”与“自制凭证”在本质上,没有太大区别,都存在监管上的漏洞,仅此而已。第三、不论是2024年1月15日,国税总局发布的关于修改《中华人民共和国发票管理办法实施细则》的决定。还是现在最新政策《推动大规模设备更新和消费品以旧换新行动方案》中提到的“反向开票”思路,本质上,均是在为“金税四期”的全面上线清除障碍。

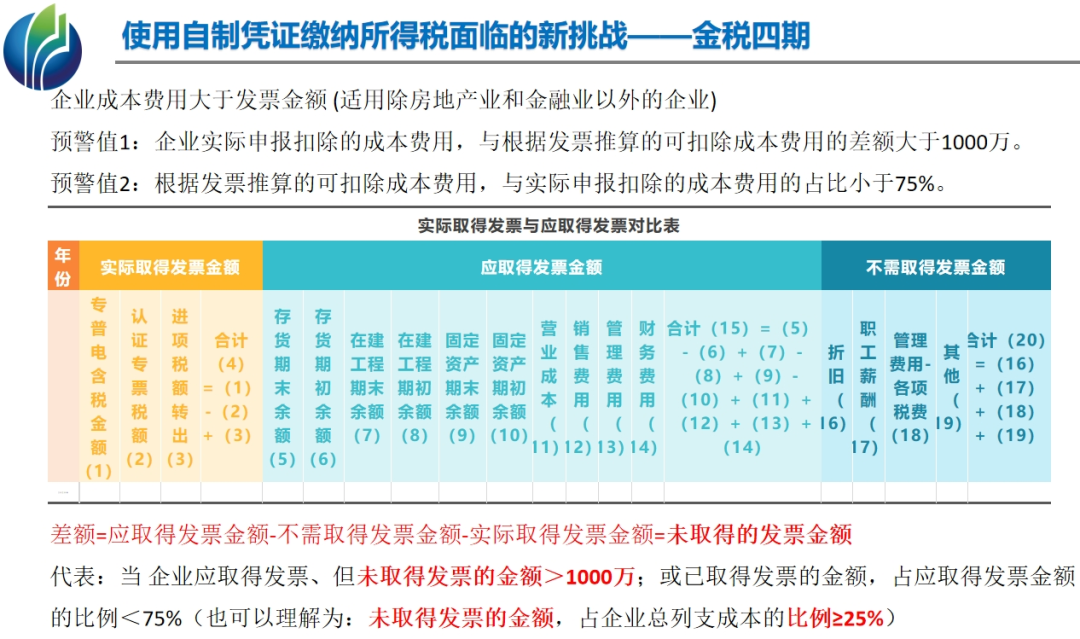

2023年11月29日,国家税务总局西藏自治区税务局下发《关于开展全面数字化的电子发票试点工作的公告》及其解读,确定将于2023年12月1日正式启动数电票开票试点。至此,数电票试点工作已完成全国省级覆盖。但我们要知道,数电发票的开具,只是金税四期表面的功能,实际上一张更为简洁的数电发票背后所蕴藏的数据信息是十分惊人的。在这些数据存储后,为了监管的便捷性,数电发票背后有N种预警指标(一般监控指标23个,特殊行业指标8个),而这些预警功能,现在均还未全面上线,譬如上次我们提到的“应取得而未取得的发票金额过大或占比过高”的指标预警功能。(全国八部门联合打击涉税违法犯罪,“异地开票”需警惕)

如果金四上线且该指标预警功能开启后,我们再生资源行业依然使用“自制凭证”来开出行业第一张票的话,就一定会触发预警。那么怎么办?“反向开票”是一种思路,这相当于取得了发票。核定征收所得税则是另一种思路,相当于不需要成本票。就监管而言,最简单粗暴有效的方式肯定是核定征收,可以避免自制凭证和采购发票所蕴含的虚开风险;但核定征收又不符合“以数治税”原则,往往只能作为过渡政策使用,且“对于一般纳税人原则上不得核定征收”又是税务系统默认的规则,所以税务机关对于再生资源行业的监管,最终会选择核定征收、还是反向开票,我们尚不得而知。只是站在短期快速推进、扫清“金四”上线障碍的话,我们更倾向于短期采取核定征收会更合适。当然,这只是我们一厢情愿的想法,最终国税总局的领导怎么去抉择,依然会有他们的考虑。这里我们要提一下,原定于4月10-12日在广东·东莞举办的“2024年再生资源行业财税合规培训班暨优质废钢供应链企业资源对接会”,由于我们的授课讲师被国税总局邀请去讲课了,培训时间将顺延到4月24-26日举行,届时讲师可以跟我们交流一下国税总局的一些想法和态度,如果大家感兴趣的话,希望尽快报名哦!文末彩蛋:讲师透露,2024年以下4个行业可能会成为税务机关稽查的重点,分别是废旧物资、五流合一自证平台、粮食、医药。

富宝特供VIP报告,点击下方即可成为会员

新会员订阅即读全文;已订阅会员直接读

富宝市场分析团队倾心打造

涵盖政策解读、市场分析、数据预测等

市场高端报告包年更优惠

欢迎下方评论区畅意留言,大家一起来探讨~

资讯编辑:高伟

资讯审核:胡彬 马文胜

投诉与咨询电话:0510-85385850

富宝资讯免责声明:信息仅供参考,不得用于任何商业用途。原创文章未经授权不得转载,如有版权问题,敬请联系research@f139.com。

富宝废钢网15年来,专注中国废钢产业的发展,欢迎订阅《2023年中国废钢铁市场研究报告》《中国电炉炼钢企业名单明细》、《中国钢厂转炉炼钢设备情况明细》、《2023年中国各省废钢产业结构调研报告》、《2023年中国电炉钢厂生产情况报告》、《废钢铁项目可行性调研报告》等专项调研报告,支持各种定制调研,欢迎加微信号f139com咨询。1、天津万福达液压-厂家直销不含中间商!!!主营:龙门剪(300-2000吨),各种型号打包机,大中小型鳄鱼剪,钢筋切断机,生铁破碎机,抓钢机,行车抓斗等各种废钢加工设备。欢迎您的选购: