点击『屠龙张大帅 』→点击右上角【…】→选「设为星标」

周五至周末市场出现了两个重磅消息,一个是 2 月社融数据的公布,另一个就是证监会发布 4 份文件和两个补充性规定。大帅认为,这两条信息属于神仙打架,因为它们对于市场的影响是截然不同的。对于这两条信息的解读大帅先放到后面。

本篇文章将继续分析行业的机会--半导体材料。

在 3月13 日的晚间复盘中,大帅重点吐槽了半导体商业模式,同时也阐述了半导体行业的优点,并且强调了当前半导体所面临的投资机会。

并且大帅态度极为鲜明地指出,大帅认为的半导体的机会就是半导体材料,当前除了半导体材料大帅其他的一律不看。

逻辑如下

1、 半导体材料是整个半导体产业链中商业模式最好的

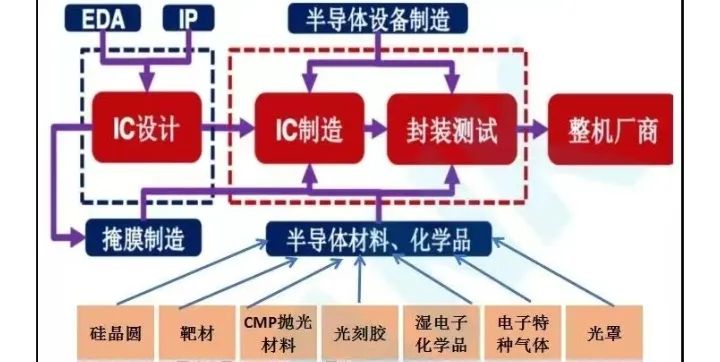

如上图所示,整个半导体产业链大致可以划分为 IC 设计、封装、设备、材料和制造。

今天由于篇幅原因大帅重点说一下芯片设计

大帅一直强调自己是典型的供给侧投资者,非常重视当前行业所处的竞争阶段。

大帅认为,IC 设计目前正处于竞争格局的第二阶段-第三阶段,暂时没有看到第三阶段到第四阶段过渡的过程。

半导体设计有两大缺陷

1、 芯片设计在整个半导体产业链门槛最低

2、 芯片设计的同质化极为严重

第一条缺陷的存在就会导致供给侧的玩家可以大幅度进入,第二条的存在就会造成价格战。

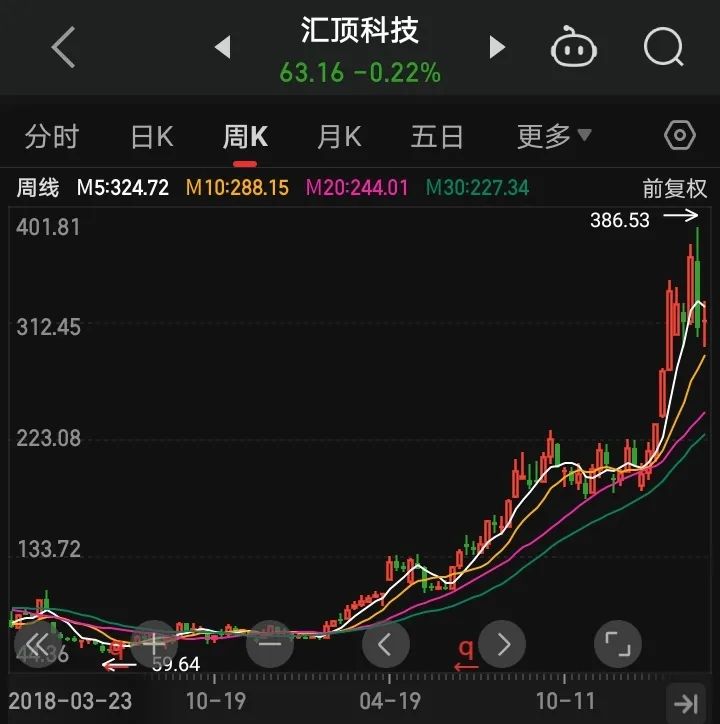

2018 年在经历中美贸易战之后,“安全”、“自主”瞬间得到了前所未有的重视,并最终在 2019 年上演轰轰烈烈的国产替代热潮。这一阶段就是典型的竞争格局的第一阶段,需求突然爆发,但是当时供给太少,少量的公司吃尽了行业的红利,其中比较典型的就是兆易创新和汇顶科技。

可以看看,这两个芯片设计公司股价翻了若干倍。

而资本是逐利的,二级市场的疯狂吸引了一级市场资本和海外大厂工作的芯片设计精英的注意。

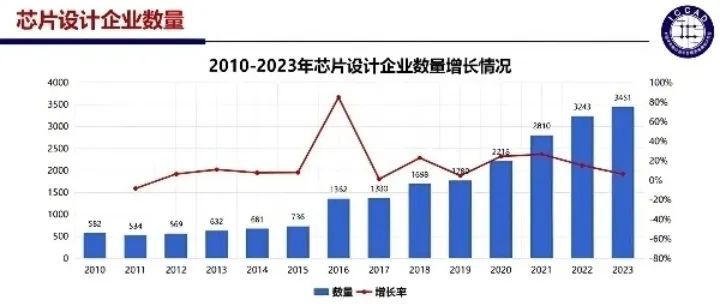

于是在一级市场资本的加持下,再加上芯片设计的第一条缺陷,即门槛不高,于是海外经营纷纷回国创业。芯片设计公司的数量出现了明显的大幅提升,此时芯片设计行业的迅速的由美好的第一阶段向第二阶段过渡。

由上图可知,2018 年芯片设计公司为 1653,2019 年为 1780,一年增加了 127 家。

而在经历了 2019 年 国产替代热潮,股价大涨之后,2020 年芯片设计公司为 2215 家,比 19 年增加 435,是127 的 3.4 倍。

截止到 2023 年,芯片设计公司为 3451 家,比 2018 年 1653 整体翻了一倍。

而芯片设计行业进入到第三阶段的证据有两个

2022 年半导体景气度开启了明显的下行周期,这背后的原因包括经济持续下行、库存周期、地缘政治导致的供应链重构等等,由此出现了芯片设计行业的大幅度放缓

芯片设计价格战,利润大幅下滑

到目前为止,108家芯片设计上市公司里面,半年报盈利企业66家,亏损企业42家,亏损率达到38.9%,盈利企业的毛利率和净利润下降趋势明显。

这 108 家上市公司尚且如此,又何况那 3000 多家未上市的公司,亏损比例肯定会更大。

综上所述,半导体设计行业当前正处于竞争格局的第二阶段--第三阶段中,从数量上来看,虽然增长速度放缓,确实存在一些玩家逐步退出的情况,但是远远没到供给侧出清的地步。

所以,半导体设计行业直接不看。

而半导体制造的商业模式极差,这个其实在之前的文章中就吐槽半导体商业模式的时候就已经说了 3 点,半导体制造这三点全部具备。

一、国产替代+钉子永远好过锤子

在 23 年 10 月 11 日的晚间复盘中,大帅提到了自己喜欢的几种模式。

锤子和钉子逻辑就是,锤子只需要一次性买入即可,但是钉子需要长久的买入,因为用了一颗少一颗。所以,钉子会让你赚大钱。

大帅举例来讲解一下锤子钉子

巴菲特在1991年的股东信中说:“可口可乐与吉列可以说是当今世上最好的两家公司。可口可乐的好大帅在 2 月 27 日 的晚间复盘中已经说过了。

需求永不灭,巴菲特讲过一句经典的话,,每天晚上我只要一想到全世界的男人的胡子都在疯长,我就可以很开心的入睡。

吉列既卖锤子也卖钉子,吉列既卖刮胡刀,也卖刀片。而刮胡刀属于耐用消费品,基本上要很久才能换一次,但是刀片属于快速消费品,用了一片基本上很快就换下一片。

所以,真正给吉列赚大钱的不是刮胡刀,而是刀片。

这个和医疗机构的检测是一样的,检测设备是耐用品,而试纸、试剂属于快速消费品。而海外的那些医疗巨头通过制定行业标准,强行搞设备的排他性(即买了它的设备就只能用它的试纸),最终也是靠钉子(试剂试纸)

而半导体设备和半导体材料之间的关系就是锤子和钉子,设备是属于一次性支出,而材料确实长久的支出,源源不断。

二、技术是半导体材料的朋友

大帅之前说过判断一个公司商业模式好不好有三个标准

时间是不是你的朋友 2、规模是不是你的朋友 3、技术是不是你的朋友

对于很多生意来说,技术不仅不是朋友,反而是敌人。比如线下的店铺,在互联网出来之后受到了强大的冲击。柯达的胶卷在数码相机出来之后出现毁灭性的打击。

对半导体制造来说,因为摩尔定律的存在,使得其必须不断地进行研发,实现技术无法突破,将失去在牌桌上继续玩牌的资格。而对半导体设备公司同样如此,先进的支撑需要先进的半导体设备,如果无法突破,也会被淘汰。

但是摩尔定律,即不断追求先进制程的技术对于半导体材料公司来讲反而是重大利好。

因为当半导体支撑从 7nm 提高到 5nm 的时候,同样的晶圆需要的半导体材料的数量呈现指数倍增长。即技术越先进,半导体材料的需求量越大。

三、 供给侧竞争格局稳定

这一块后面的内容会有所设计,这里可以简单说一下,长久以来,半导体材料的供给侧格局处于高度稳定的状态,原因主要有三个

1、 门槛非常高

这个就和半导体芯片设计形成了鲜明的对比,门槛高,就阻挡了玩家的大幅进入。

2、 半导体材料端长期来看变化不大

这个就不会出现随着技术进步,需求突然消失的这种情况。

3、 规模效应、先行优势

处于领先的厂家,产能会非常大,从而带来规模经济,成本下降的厉害。低成本带来了低价格,可以进一步阻挡玩家介入

今天由于篇幅就先到这,明天将继续分享半导体材料的机会。