u全球及中国锂电池出货量

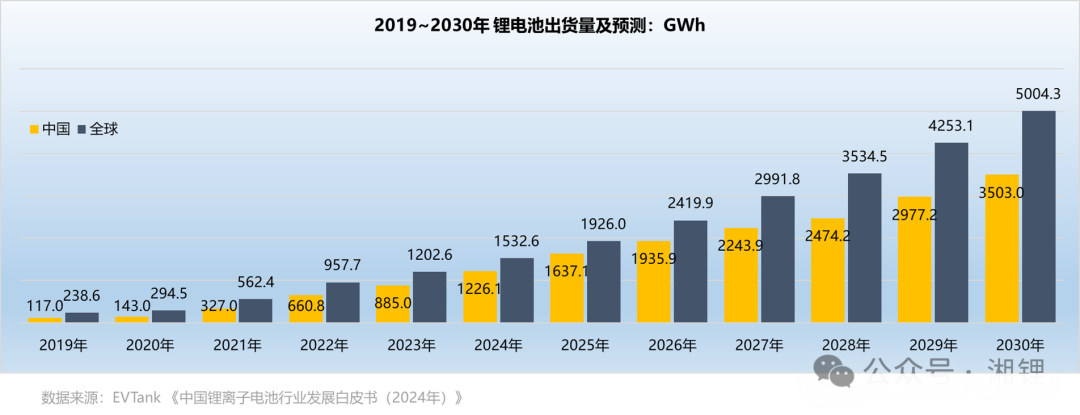

p2023年全球锂电池出货量1202.6GWh,同比增长25.6%,其中中国 出货量 885GWh,占比达到73.6%,同比增长33.9%;

p预计到2025年全球锂电池出货量约为1926GWh,到 2030年全球锂电池出货量约5004.3GWh

u全球各领域锂电池出货量

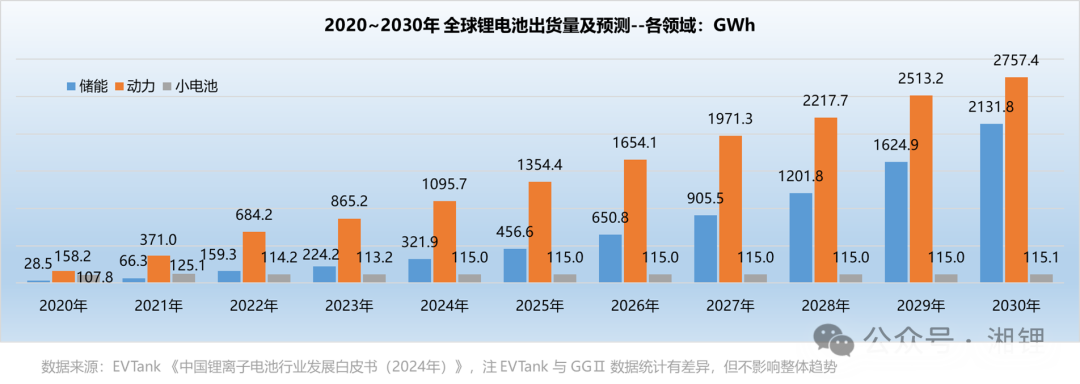

p当前锂电池主力市场依然是动力领域,2023年全球总体出货1202.6GWh,其中动力电池出货865.2GWh,占比 71.7%,同比增长26.5%;

p储能市场作为新兴蓝海,2023年全球储能锂电池出货量224.2GWh,占比 18.6%,同比增长40.7%,可见未来的增量远大于动力领域

p小电池领域依托3C数码市场、小动力市场等,但市场相对饱和,出货量相对稳定

u国内各领域锂电池出货量

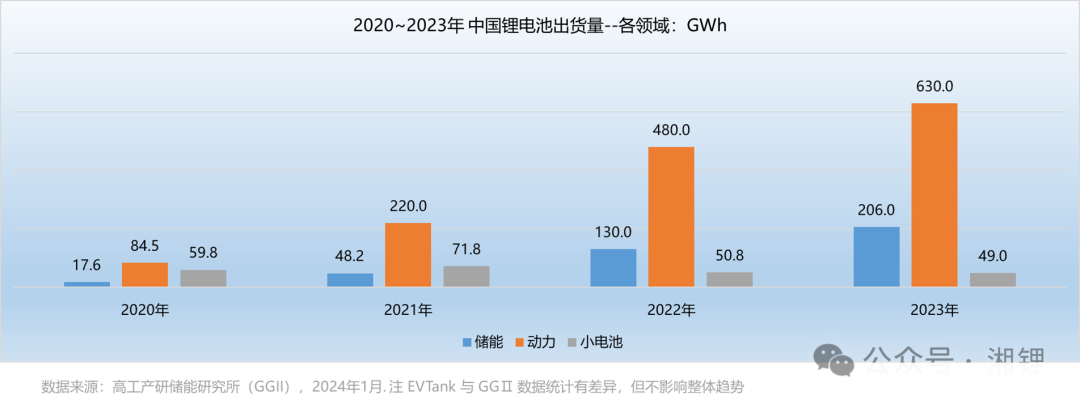

p国内市场与全球市场一致,锂电池主力为动力领域,2023年国内总体出货885GWh,其中动力电池出货630GWh,占比 71.2%,同比增长31.3%;

p储能板块,2023年国内储能锂电池出货量206GWh,占比 23.3%,同比增长58.5%,未来随着清洁能源占比的提升储能需求量将快速提高

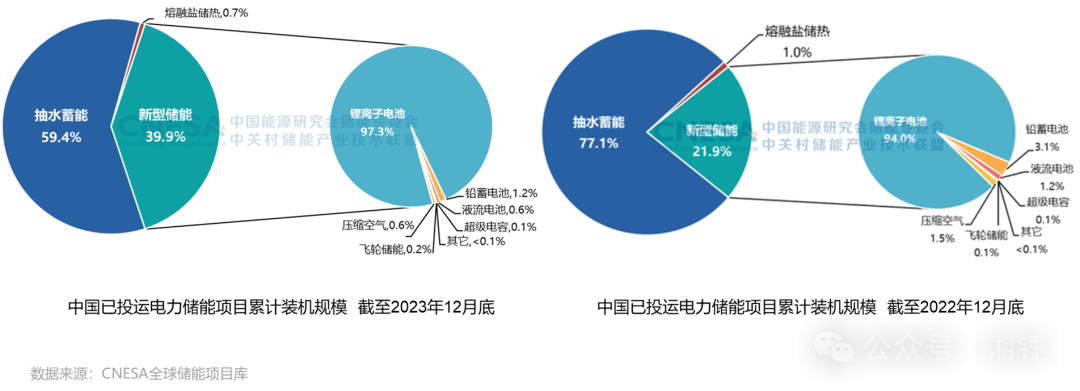

u中国新型储能装机

p截至2023年12月底,中国已投运电力储能项目累计装机规模86.5GW [新型储能装机规模34.51GW],同比增长45%。抽水蓄能累计装机占比继2022年首次低于70%之后,再次下降近10个百分点,首次低于60%

u中国新型储能装机

p截至2023年12月底,中国已投运电力储能项目累计装机规模86.5GW,其中新型储能装机规模34.51GW,占比39.9%,新型储能中锂电池储能装机规模为33.6GW,占比 97.3%

p投运新型储能中锂电池储能成为最主要储能方式,2022年累计锂电池装机量占总装机量的20.6%,到 2023年该占比已达到38.8%

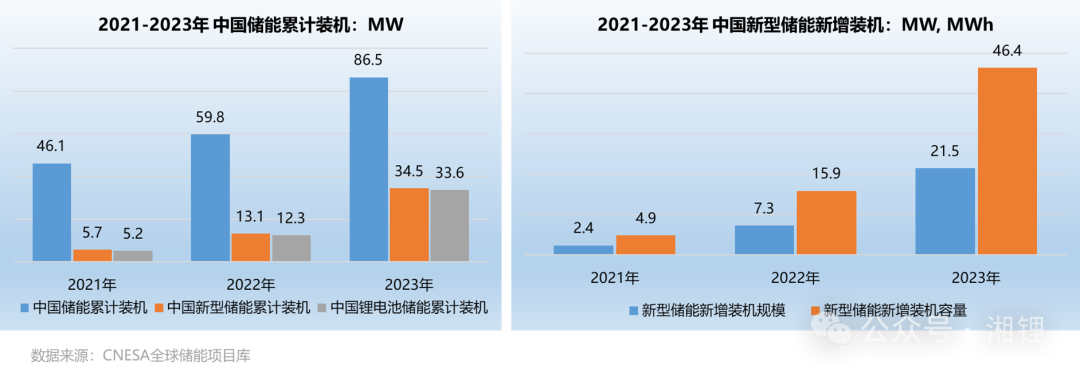

u中国新型储能装机

p2023年,中国新型储能累计装机规模达到34.5GW,新增 21.5GW,增幅达到62.3%;据 CNSEA预测,到 2025年中国累计新型储能将达到80.4GW

p预计在2024年和2025年,新型储能新增45.9GW,根据中国储能时长发展,新增新型储能配套容量在92GWh以上

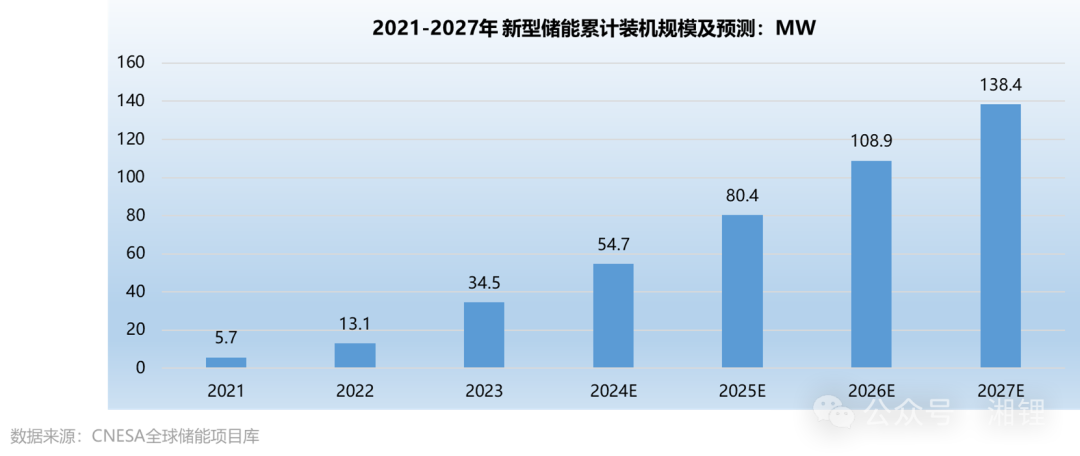

u全球及中国总体出货量

p2023年全球储能锂电池出货量225GWh,同比增长41.2%,其中中国 出货量 206GWh,占比达到91.6%,同比增长58.5%;

p预计到2025年全球储能锂电池出货量约为330GWh,其中中国出货量受海外电池企业/合资企业冲击,市占比降至87.9%,约290GWh

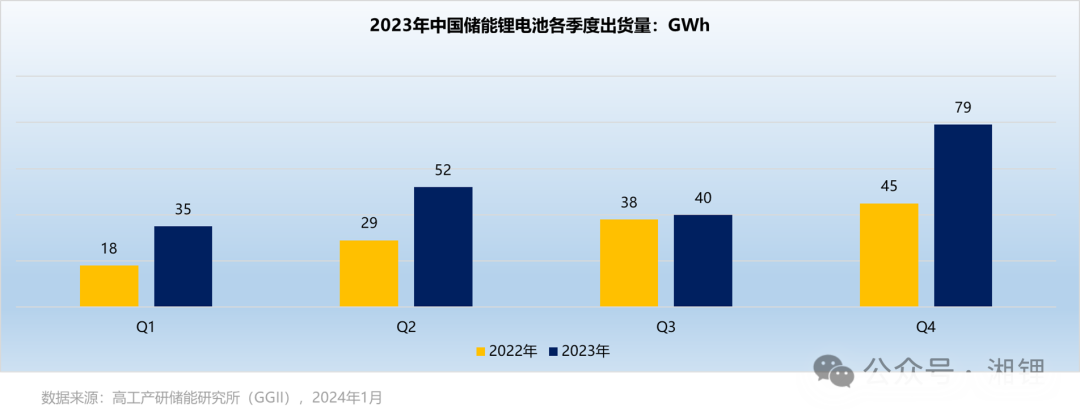

u中国各季度出货量

p2023年中国储能锂电池总出货量206GWh,其中前三季度共出货127GWh,第四季度出货79GWh,占全年的38%

p2023年第四季度尤其在11~12月份,多家企业出现冲量,带动第四季度出货量同比增长75.5%,该现象可能造成2024年第一季度出货量低于预期

u储能锂电池出货细分结构

p2023年中国储能市场锂电池出货量206GWh,其中电力储能是最大市场,出货167GWh,占比 81.1%,同比增长87.6%;工商业储能是最大增量市场,出货7GWh,占比 3.4%,同比增长133.3%

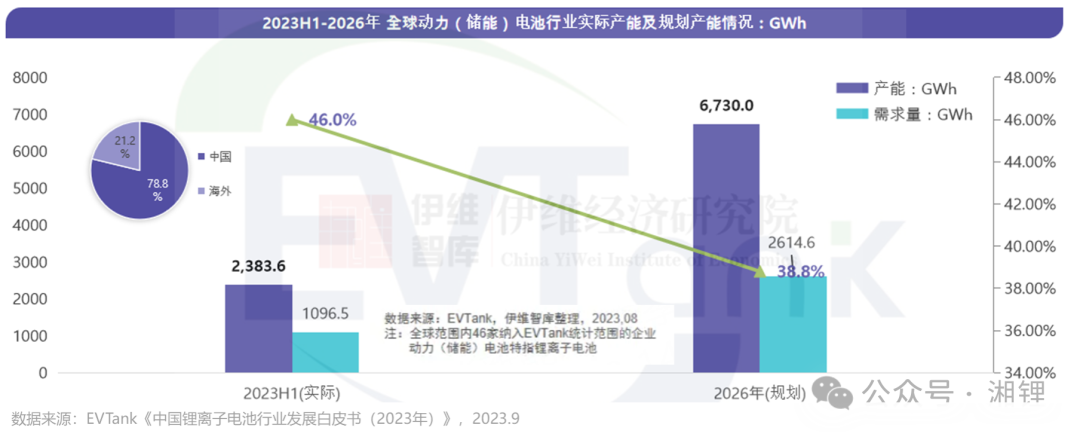

u全球产能现状

p截止到2023年6月底,EVTank统计范围的全球46家动力(储能)电池企业的实际产能已经达到2383.6GWh,其中78.8%的产能来自国内,海外电池产能仅占21.2%。预计到 2026年底全球电池产能规划达到6730GWh。

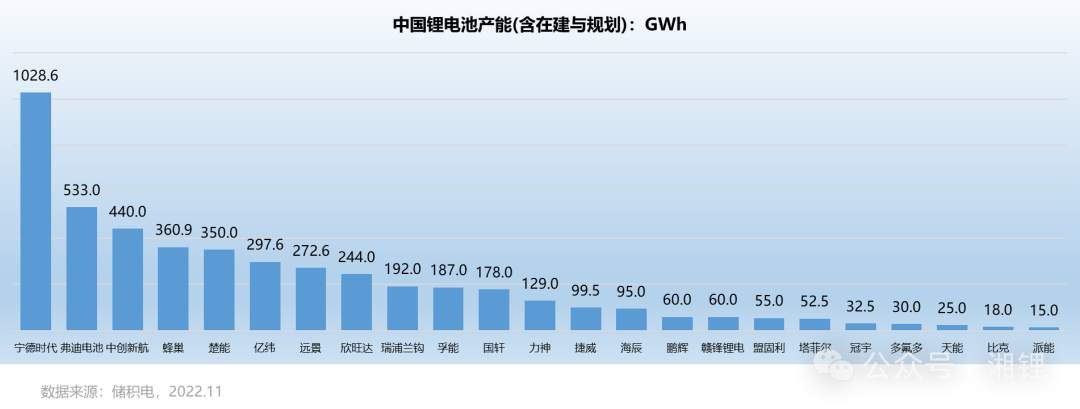

u中国产能现状

p随着新能源产业的高速发展,动力电池和储能电池销量不断创新高;下游旺盛的市场需求,促使电池企业不断扩充产能。据初步统计,共计有80余家企业在国内外规划建设220余个生产基地,合计规划产能达6000GWH。

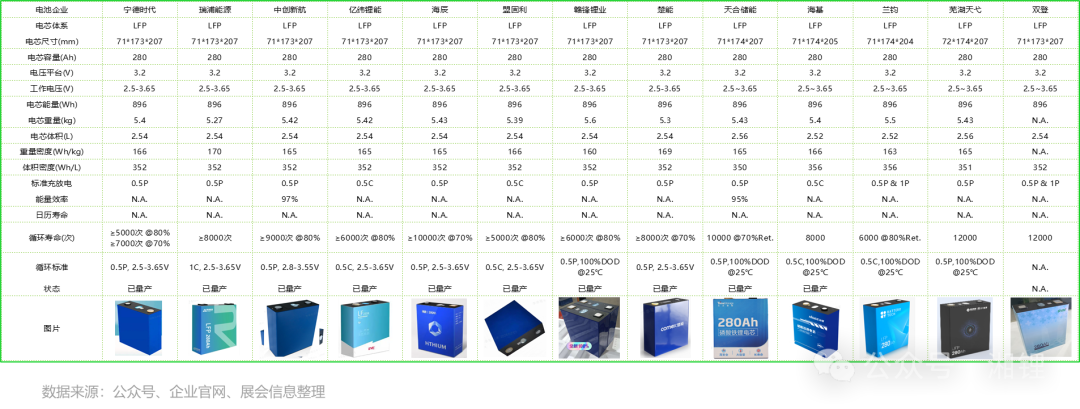

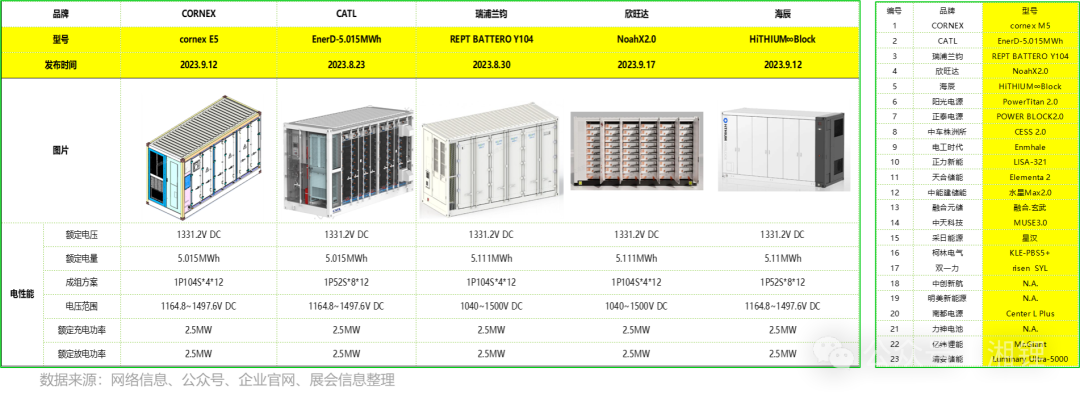

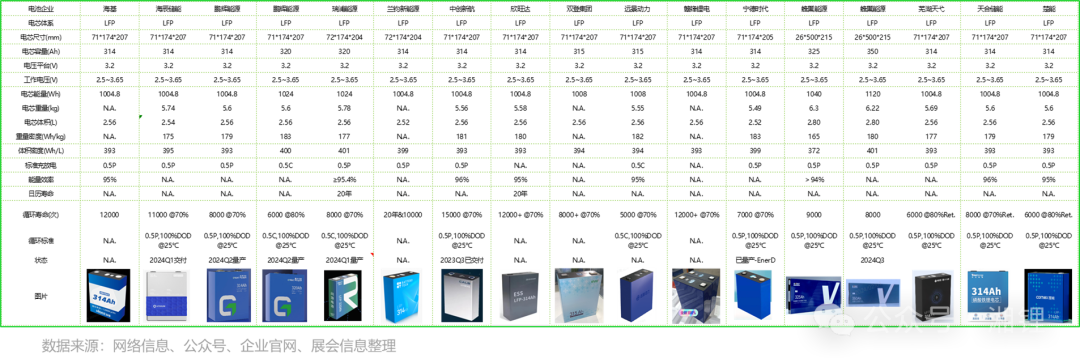

u技术路线--电芯

p据 GGⅡ统计到 2023年底 71*173*207-280Ah 电芯在电力储能项目中渗透率超 80%,预计2024年全年电力储能及工商储能市场中 71*173*207-280Ah电芯仍为装机主流型号,在 2024年第四季度开始新增市场将被 71*173*207-314Ah电芯逐步渗透

u技术路线--系统

p基于大电芯,新集成方案快速布局应用,随着300Ah+大容量电芯迎来量产,20尺单舱电量从原来的3-4MWh提升到了5MWh+,20余家企业已先后发布此类产品。

p系统中模块由原来52串变更至104串贯穿模块,系统电压上升至1500V平台

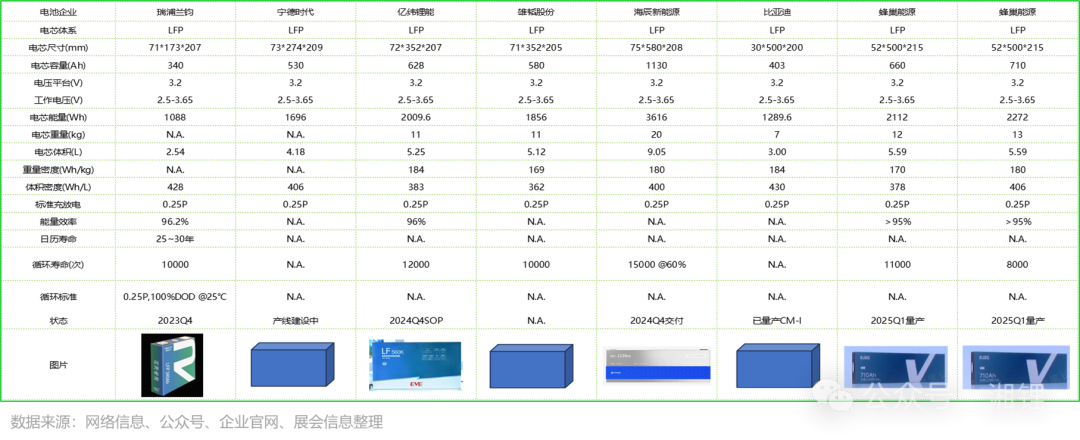

u下一代电池技术--电芯

p锂电大电芯从设计走向应用,近30家电芯厂商相继推出了300Ah及以上电芯产品,2024年这类电芯的市场渗透率将逐步提高,预计在2024年Q2开始交付,到Q4开始爆发替代280Ah电芯。

p基于成熟且大规模应用的电芯尺寸71*173*207,各企业通过结构设计、体系更新快速提升容量至300Ah→306Ah→314Ah/320Ah,最终大部分企业定档314Ah

p电芯设计向大而行,同时市场对系统价格的反向压力继续推动电芯企业设计更大的非标准尺寸电芯,以便降低电芯、系统的生产成本和减少集成零部件。当前已有多家企业规划和布局大容量电芯,同步覆盖2h储能应用场景和4h储能应用场景

竞争格局

u储能电芯出货量

p2023年国内在电力储能和工商业储能方面,电芯出货量以宁德时代超65GWh独占鳌头,其次比亚迪与亿纬锂能均超20GWh

p在全球出货量排名中,中国企业包揽TOP10中的前 9名

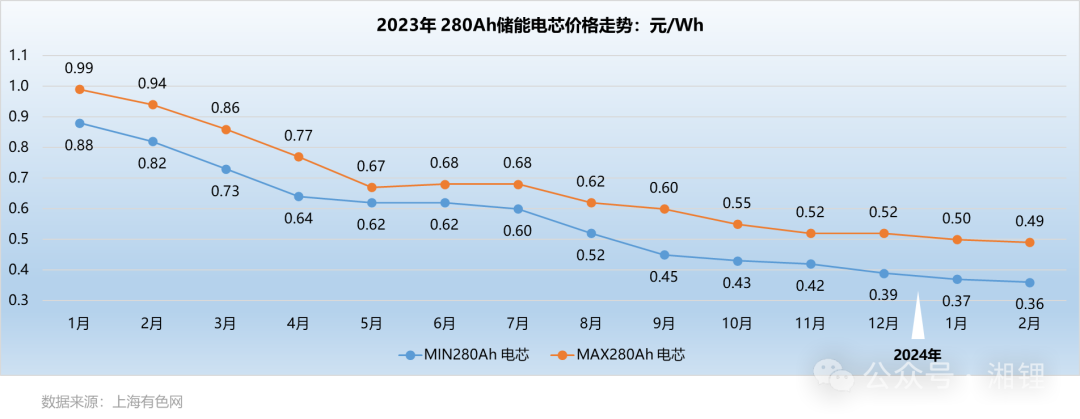

u行情

p2023年电力储能电芯(280Ah为主)价格持续走低,最低价由1月份的0.88元/Wh到12月份降至 0.39元/Wh,降幅达到55.7%;新年伊始,最低价以0.37元筑底 ,行业预测 2024年电芯最低未税价价将维持在0.35~0.38元/Wh,

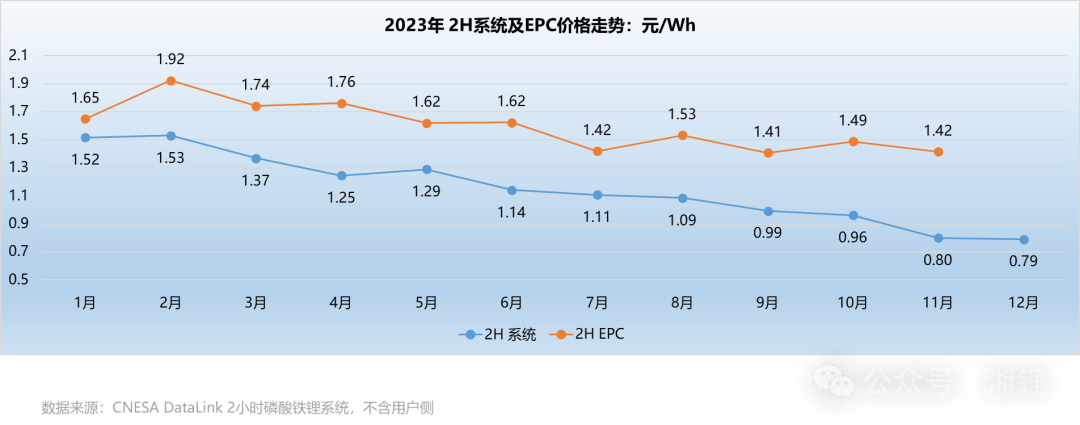

p2023年国内系统/EPC价格持续走低,其中系统均价由年初1.52元/Wh到年末降至 0.79元/Wh,降幅达到48%

p2023年中国PCS供应商在国内出货竞争相对激烈前三名依次约1GW递减,而对海外市场出货以阳光电源为主,第一名与第二名断崖式减量约 4GW

供应链

u正极材料

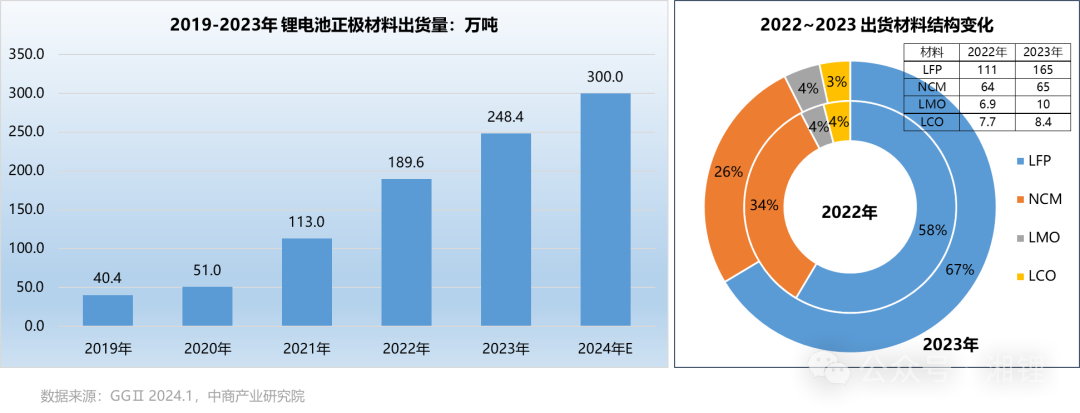

p2023年中国正极材料出货量248.4万吨,同比增长31%,预计 2024年出货量为300万吨

p2023年出货量占比最大的为LFP达到 67%,相比 2022年增长 9%,占比增量主要来源于 三元材料市占降低

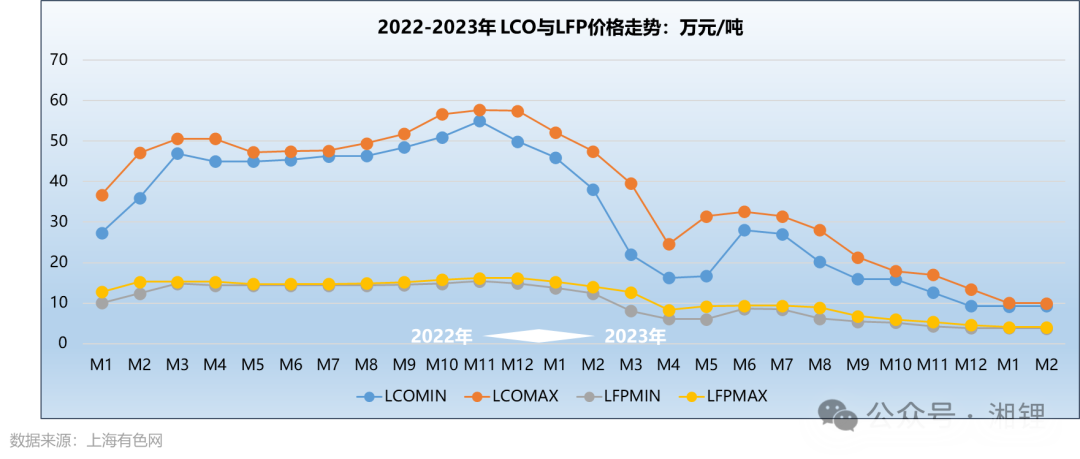

p2023年伊始,碳酸锂材料价格跌落,在5月与6月份回弹后持续走低,在年末最低价跌破10万元/吨,尤其在2024年价格稳定在10万元/吨

p随着碳酸锂价格走低,磷酸铁锂材料在2023年年初开始下降,持续到2023年12月份储能磷酸铁锂材料价格区间跌至3.9-4.6万元/吨

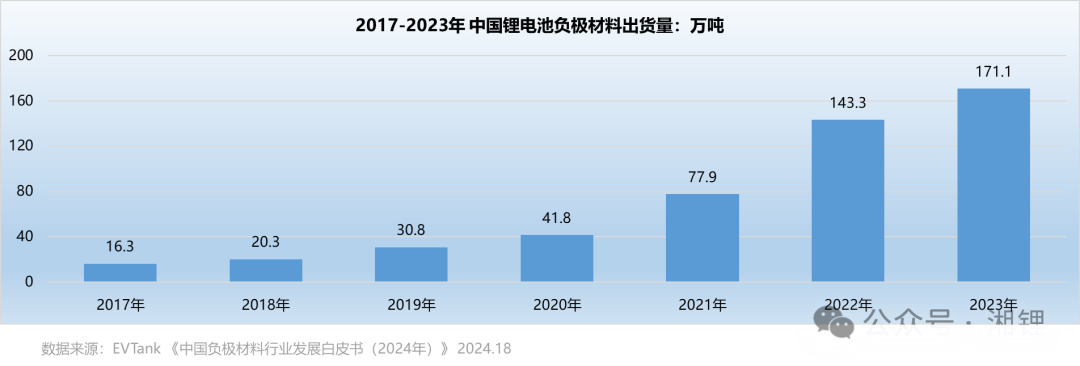

u负极材料

p2023年全球负极材料出货量达到181.8万吨,同比增长16.8%,其中中国负极材料出货量达到171.1万吨,全球占比达到94.1%;预计到 2030年全球负极材料出货量将超过800万吨

p材料结构方面:据EVTank公布,2023年中国负极材料出货量中人造石墨占比82.5%,硅基材料占比3.4%;硅基材料在固态/半固态,大圆柱电芯的发展带动下有可能成为快速增长板块

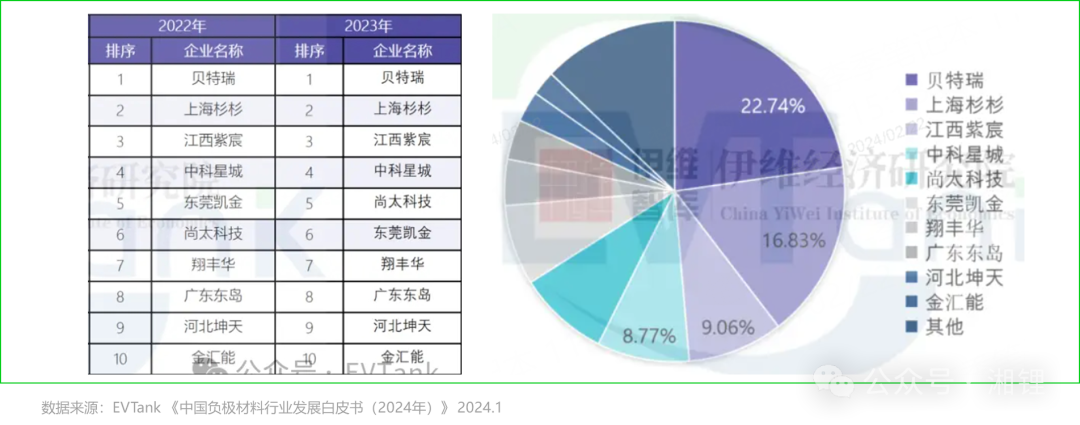

p中国负极材料企业的竞争格局相对稳定,2023年行业前十企业与2022年基本一致,排名顺序没有突破性的挑变

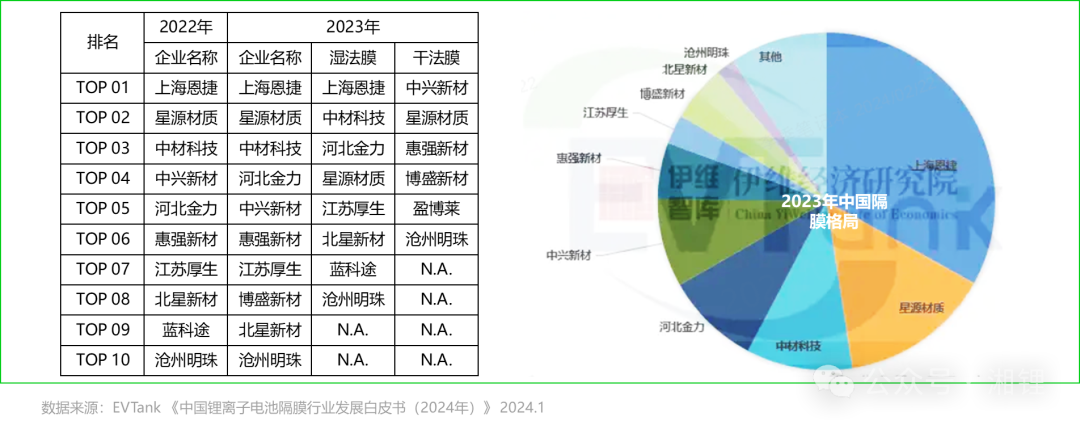

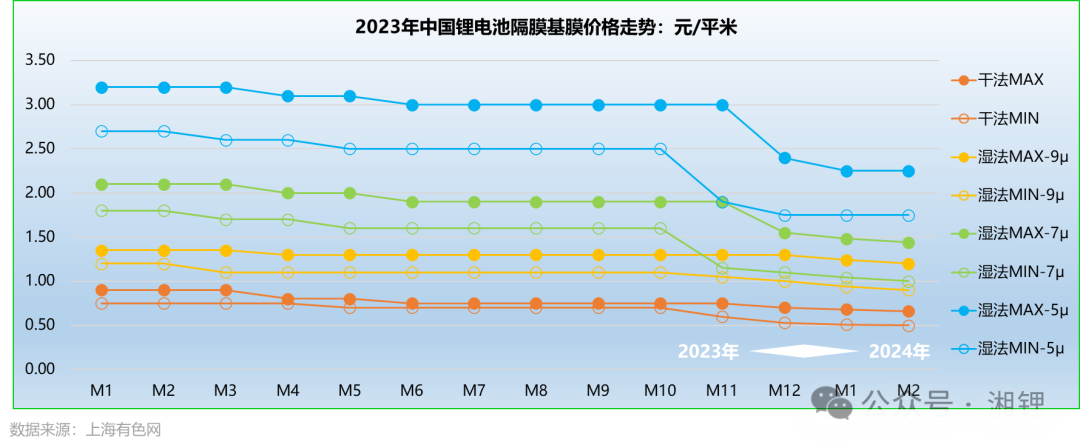

u隔膜

p2023年全球锂电池隔膜出货量超210亿平米,其中中国隔膜企业出货量176.9亿平米,在全球市场占比84.2%,同比增长32.8%

p在隔膜类型中,2023年中国湿法隔膜出货量129.4亿平米,干法隔膜出货量47.5亿平米,占比26.9%,市场占比同比增长26.3%,继2017年来首次出现攀升,部分企业储能电池采用干法膜从而带动市占比

p2023年隔膜市场格局变化不大,CR10超过90%市占,主要变化点为蓝科途出货量掉出TOP10,2023年新进隔膜企业博盛新材以4.8亿平米出货量排名第八

p从隔膜基膜整体价格走势趋向降价,其中2023年10-12月份变化比较明显;从隔膜类别规格来看,2023年干法基膜最低价格出现在12月份为 0.53元/平,而湿法基膜价格相对更高,且随基膜厚度越低价格越高

p基膜性能方面:干法基膜与湿法基膜技术均比较成熟,干法基膜表现较厚,在锂电池中表现能量密度较低,机械性能方面干法隔膜表现不佳,即在机械滥用方面抗性较低,但在热失效方面的抗性较强→→干法基膜的性能表现及价格 与电力储能电池应用场景及性能要求符合度较高

p当前比亚迪刀片电池大规模使用干法隔膜,带动了干法隔膜用量占比

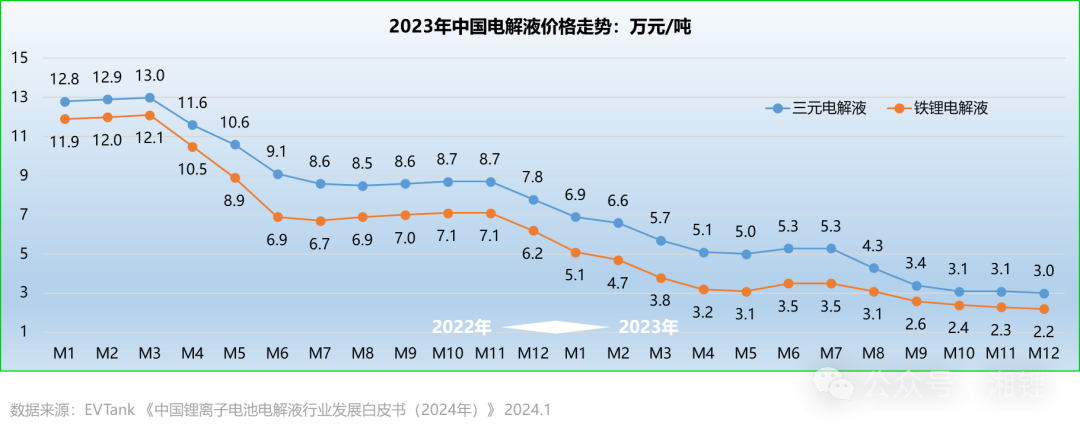

u电解液

p2023年,全球锂离子电池电解液出货量达到131.2万吨,其中中国电解液出货量为113.8万吨,同比增长27.7%,中国电解液出货量的全球占比提升1.3%达到 86.7%

p同锂电池一样电解液的价格,也是持续走低,2023年初铁锂电解液均价5.1万元/吨持续降价到年末 均价为 2.2万元/吨,降幅达到56.9%

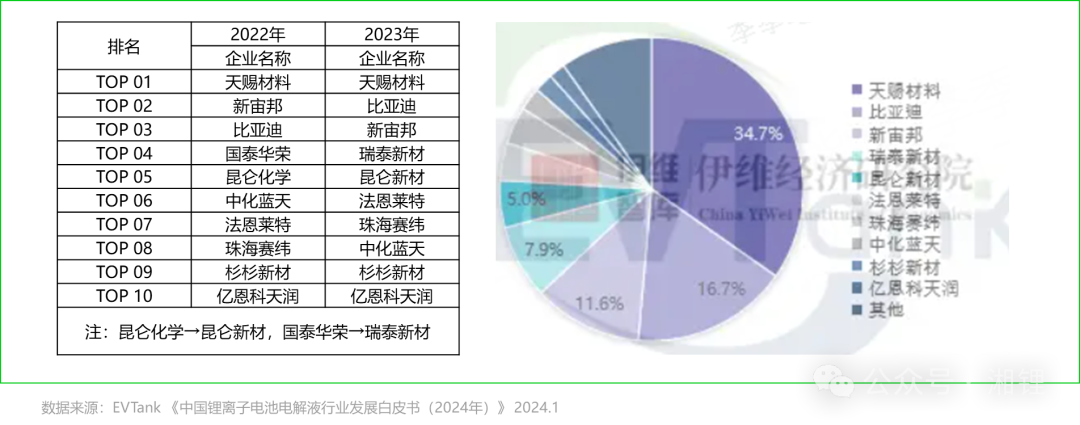

p总体竞争局势相对 2022年没有较大波动,仅中化蓝天下降两位,由2022年的第六名下降至2023年的第八名

p2023年总体出货量113.8万吨,其中TOP5市场份额占比75.9%

p技术发展趋势:高电压、高功率、宽温度域、智能安全、长寿命

其他技术

u新型储能技术

p储能技术中锂电池储能技术既能作为长时储能载体又能应用到低于1h率的场景,目前以其成熟的技术和产业链成为储能技术中除抽水蓄能外应用规模最大的一种技术

钠电池

u发展背景

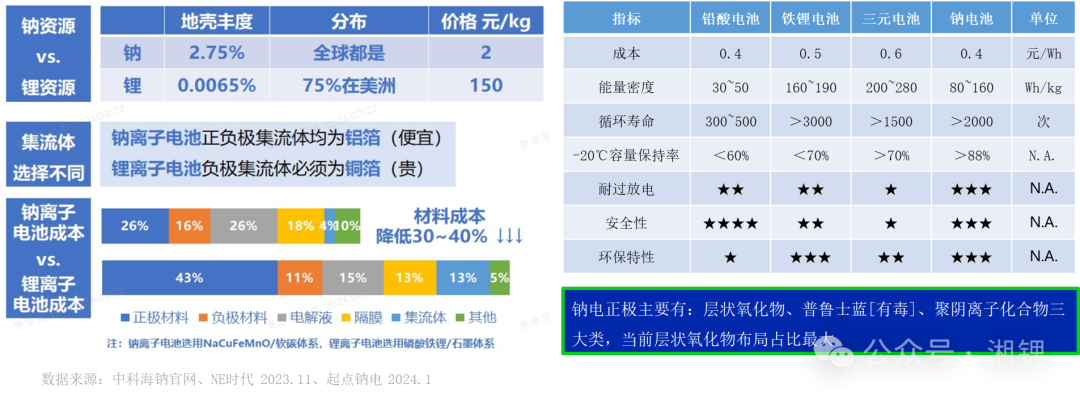

p在储能领域,钠电通过高安全、低BOM成本将成为锂电的强有力竞争技术,但目前钠电仍处于优化技术和完善产业链阶段

p指标而言,可以成为铅酸的完美替品,相对锂电池的机会,取决锂盐的价格;储能方面,户储、基站、UPS等可作为较好的切入市场,大储方面需突破当前寿命限制

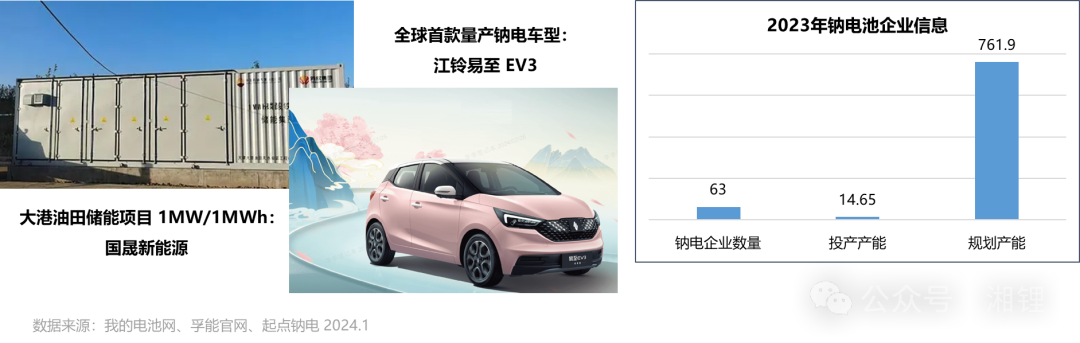

p2024年1月22日,国内首个聚阴离子技术路线钠电池储能应用项目中石油天津大港油田集团1MW/1MWh钠离子电池储能电站通过验收,实现并网送电,标志着钠电池储能系统规模化使用迈出了坚实的一步

p2023年12月28日,江铃集团新能源搭载孚能科技钠离子电池的钠电车型正式下线。江铃易至EV3(青春版) 251km版本成为了全球首款交付的钠电车型

p据起点信息,2023年入局钠电池企业63家,投产产能(含中试线)14.65GWh,63家企业总体规划761.9GWh产能

p产能方面:2023年底国内达成不含中试线及钠电专属产线产能14.1GWh,预计到 2025年国内将形成275.8GWh钠电池产能

p需求方面:钠电池全领域应用,据EVTank数据,2025年将有 20.5GWh的需求,到2030年 将达到347GWh

液流电池

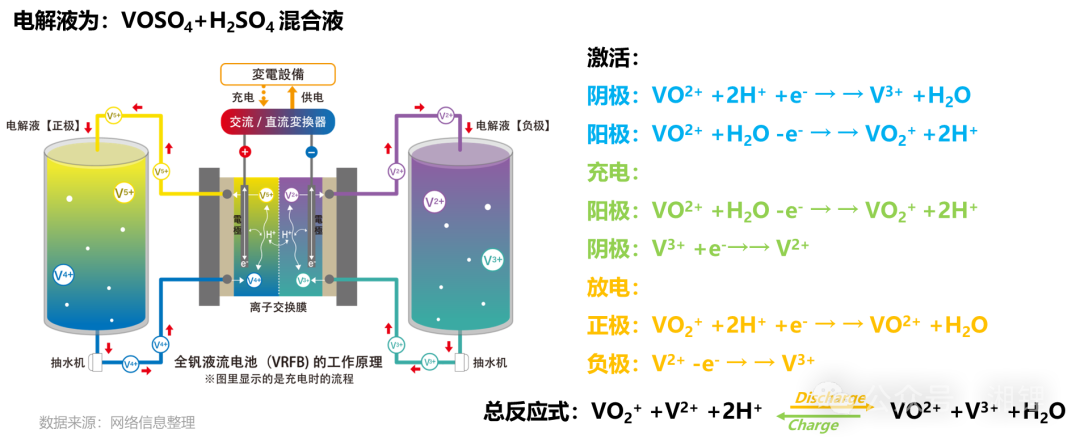

p将两种可进行氧化还原反应的液态介质分开且独立循环,充放电时两种液态介质在电池堆内的质子交换膜进行电子交换完成氧化还原反应

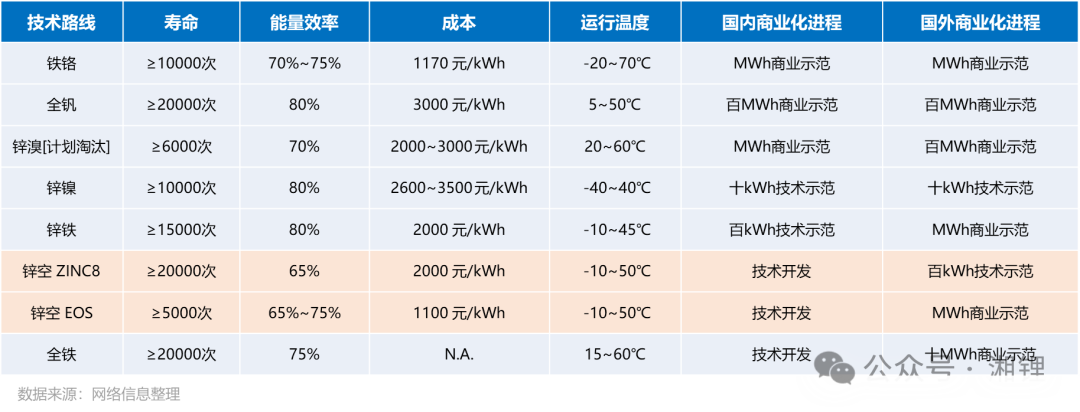

p液流电池主要有七种技术路线,目前以铁铬液流电池和全钒液流电池应用最广泛,而锌基液流电池在充放电过程中产生锌枝晶仍未得到解决

p铁铬液流电池和全钒液流电池作为主流技术,均已达到MWh及以上商业示范,然而根据地球元素储量 铬为 5.1亿吨、钒为2千万吨,可知铁铬液流电池将会以低成本路线占据大部分液流市场

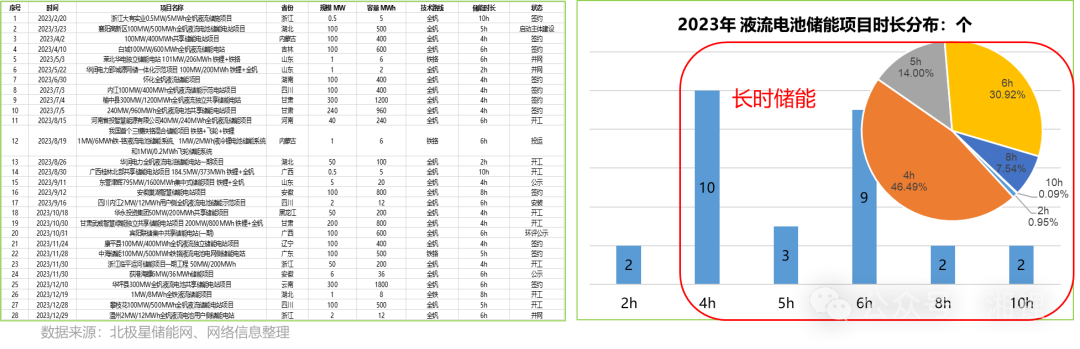

p据北极星储能网不完全统计,截至2023年底,我国液流电池生产项目(包括签约、开工和投产)共45个,规模超80GWh。其中,2023年签约液流电池项目24个,占比约53%,项目提速明显

p2023年,北极星储能网追踪到液流储能项目(包括签约、开工和投产)共28个,规模超2.1GW/10.2GWh;其中长时储能项目占比85.7%,说明液流电池主体市场在长时储能;其中全钒液流电池储能项目24个,占比 85.7%