核心观点

五:电子特气国内市场增长迅速,高端产品仍需突破。2023年全球电子特气市场规模约110亿美元,中国市场约196亿元,预计2025年达到316亿元,近5年CAGR值14.2%。国产化率:约15%。国内电子特气在运输和价格方面具备优势,劣势在于存在品种丰富度不足,纯度欠佳等问题,导致在高端气体市场的竞争力偏弱。国内电子特气市场主要被德国林德、法国液化空气、美国空气化工和日本大阳日酸所垄断,国产化率仅约为15%。本土产业链公司有华特气体、雅克科技、昊华科技、金宏气体、凯美特气、正帆科技、南大光电、和远气体等。

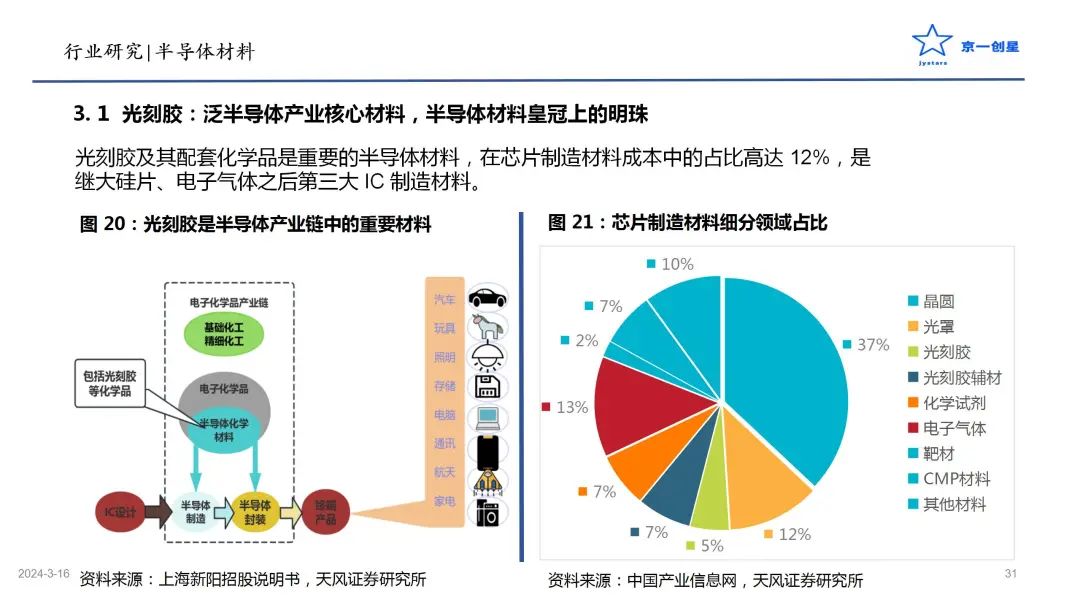

六:光刻胶需求趋向高端化,技术壁垒较高,国内半导体用光刻胶渗透率低。2023 年全球光刻胶市场规模约为92亿美元,中国光刻胶市场规模约为93.3亿元,近5年CAGR值10.9%,保持稳定增长。国产化率:<5%。细分市场高端光刻胶需求胶高,覆盖250nm-7nm绝大部分制程的KrF和ArFi分别占比34.7%和38.2%,2021年88%的光刻胶市场份额被美日韩企业占据,主要由于光刻胶技术壁垒较高,决定了光刻胶的质量化学组成不易突破。国内目前光刻胶94%集中在PCB行业,半导体用高端光刻胶仍需突破和验证,本土产业链公司包括彤程新材、晶瑞电材、华懋科技、飞凯材料、容大感光、上海新阳、南大光电等。

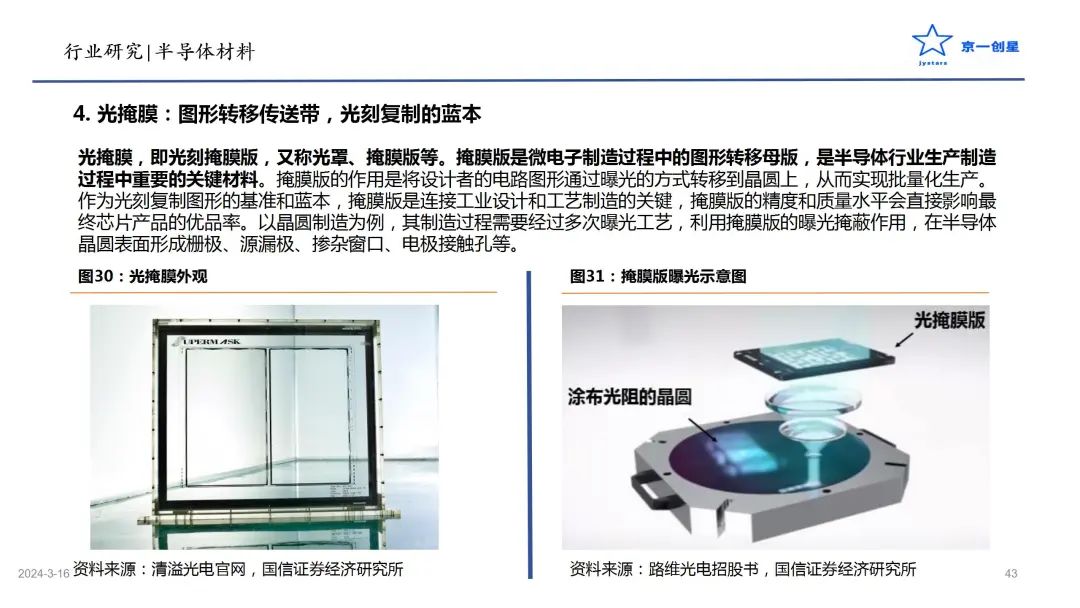

七:掩膜版趋向大尺寸和高精度,半导体用光掩膜增长迅猛,美日韩处领先地位。2023年全球掩膜版市场99.5亿美元,国内掩膜版4.4亿美元,近三年CAGR 值16.32%。国产化率:20%—30%。面板尺寸的增大及半导体制程的提升带动掩膜版向大尺寸和高精度发展,石英掩膜版开始占据市场主导地位;2020年半导体光掩膜版需求首次超越FPD光掩膜版需求量,先进制程占比逐渐提升;掩膜版市场集中度高,除晶圆厂自行配套外,半导体芯片掩膜版技术主要由美国和日本企业掌握,本土产业链企业包括路维光电、清溢光电等。

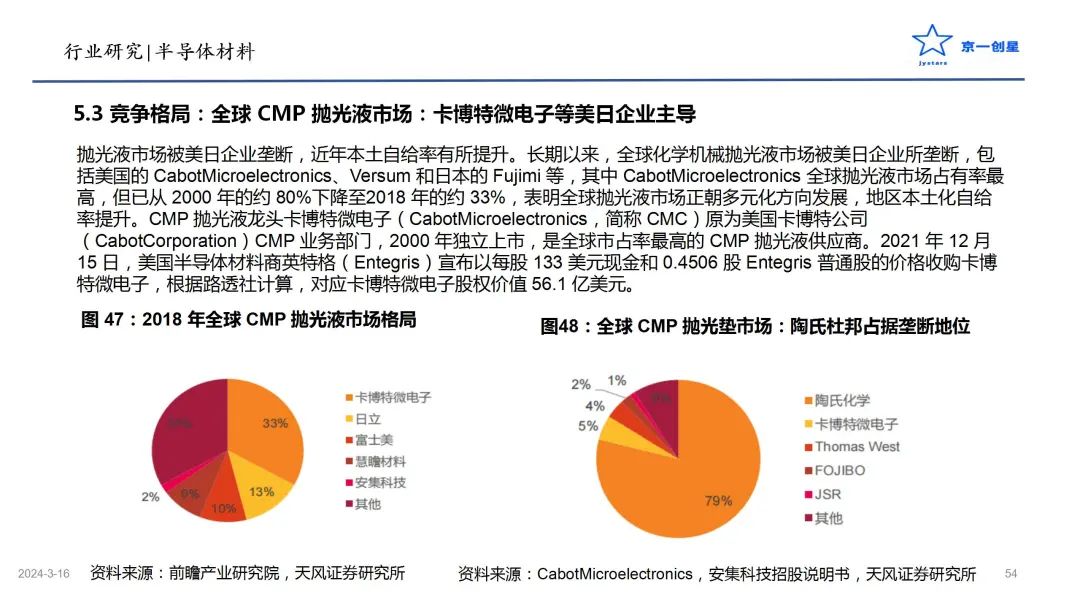

八:CMP材料整体市占率偏低,国产化技术相对成熟,有望率先完成替代。按2018年材料占比计算,2023年全球CMP抛光垫市场规模约为23亿美元,抛光液市场规模约为34.29亿美元,制程缩小和封装工艺提升了CMP材料的市场规模。国产化率低:抛光垫20%,抛光液30%。抛光液和抛光垫是CMP核心材料,目前陶氏垄断了中国近90%的CMP抛光垫市场,80%以上的中国抛光液市场也被海外厂商占据。抛光垫国产厂商鼎龙股份已全面掌握抛光垫全流程核心研发和制造技术,抛光液国产厂商安集科技也突破技术壁垒,在国内市场已形成一定生产规模,随着贸易摩擦的加剧,CMP材料在产业链国产化中有望率先完成替代。

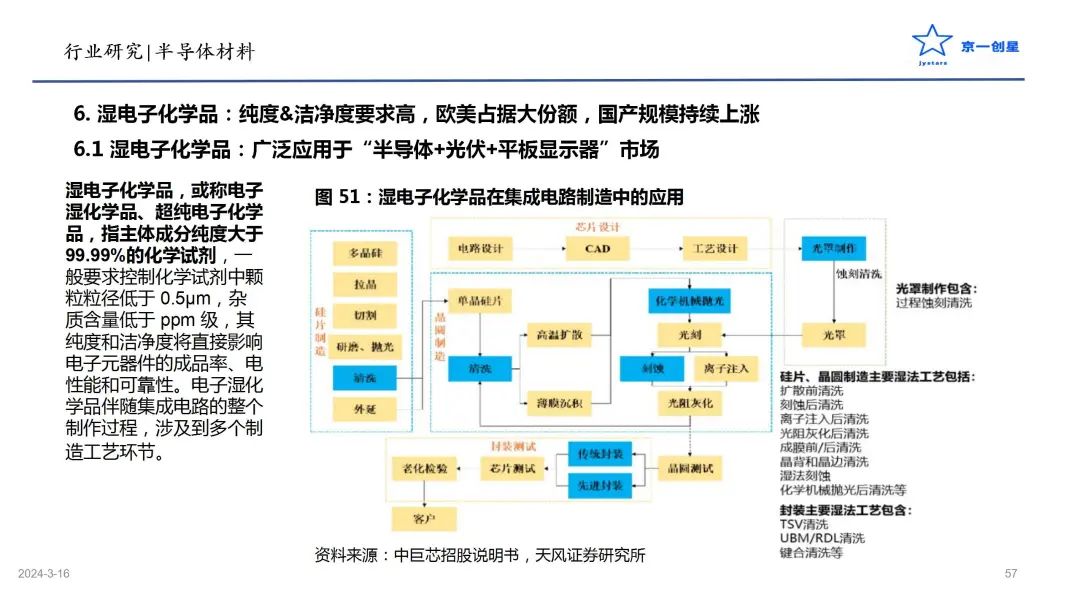

九:湿电子化学品2025年国内总需求量超70%,超净高纯试剂是突破重心。2023年全球湿电子化学品需求量510.3万吨,中国需求量213.5万吨,预计2025年将达到396.6万吨,总需求量超过70%。国产化率:20%—30%。国内湿电子化学品市场主要问题在于品种单一,纯度不足,在半导体所需的G4、G5的超净高纯试剂市场占比偏低,国内半导体用湿电子化学品市场中,欧美日韩企业占比近80%,国产化率仅约10%。本土产业链公司有江化微、晶瑞电材、石大胜华、盛剑环境、中巨芯(未上市)、润玛股份(未上市)等。