1) 大行业、小公司:有非常大的市场集中度提升空间

整个照明行业应用端接近6000亿元市场规模,通用照明领域接近3000亿元。欧普照明作为市占率第一的公司,业务规模约为80亿元左右。整个行业由于LED灯技术难度低,进入壁垒低,导致行业同质化竞争十分严重,参与者众多,市场极度分散。

2) 为什么认为市场集中度提升是趋势?

与其他家电行业类比:白电CR3保持在60%以上,黑电CR3也在50%以上,厨电CR3为 40%左右,目前通用照明领域CR10仅为29%,处于较低水平。

与其他国家照明行业对比:日本通用照明市场在2010年发生LED替换潮,日本形成了松下和东芝两强格局,CR4约60%。美国本土产业链非常完善,照明市场CR4 约为70%。

照明智能化及物联网化升级,使得小厂商出局:智能化升级使得行业由单一产品向整体照明解决方案的趋势发展,头部企业的规模化优势能够更好地满足客户多样化、非标化,系统集成化需求。小企业面临成本压力,开始陆续出局。

3) 欧普照明市占率提升的机会:

公司20多年来一直专注在通用照明领域,目前市占率第一,具备一定的品牌优势及规模效应。

对于灯具这类标准化程度不高的产品,经过20多年的业务积累,公司已经形成了一套产品开发、生产、销售上的业务组织平台化能力,具有成本优势。小厂商在保证产品质量的情况很难竞争。

公司发展战略上重视智慧灯具转型,未来有望逐步转型为照明系统和全方位家居解决方案服务商,通过与华为、小米等企业跨界合作,已推出多款互联互通的智能家庭产品套装。产品集成化发展,有利于提高用户粘性,强化竞争壁垒。

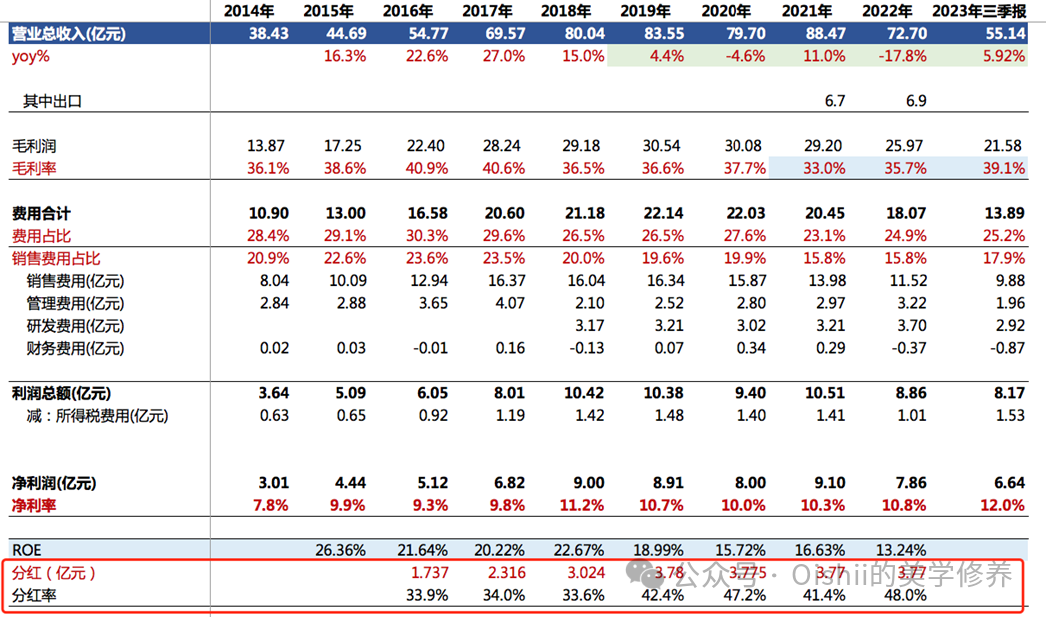

公司业务规模受房地产周期下行影响,近5年出现滞涨的情况,业务体量维持在80亿元左右。而公司目前的战略规划仍选择深耕照明领域,需要努力抓住智能化升级趋势,提升市占率。尽管面临像公牛这样的强劲跨界对手的威胁,但行业足够大,能够容纳2家企业。

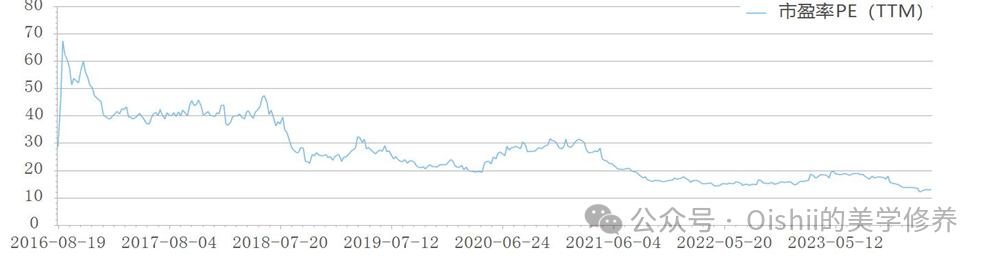

4) 欧普照明目前处于16年上市以来估值低点,目前的位置向下空间有限,安全性较高:

截至2024年3月12日收盘,公司股价16.42元,市值122.56亿元,PE(TTM)13倍。

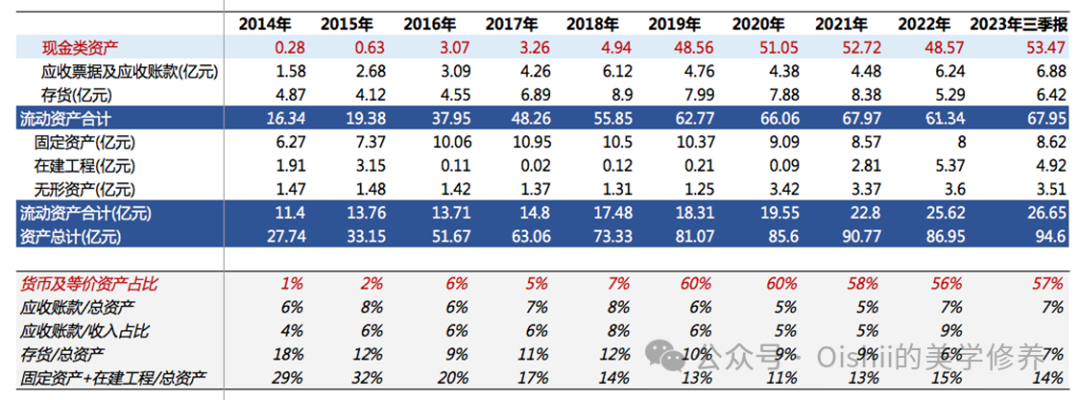

目前公司账面上有53.4亿元现金资产,占总资产57%,占公司市值43.57%扣除2亿元短期借款还有51.4亿元。

估值处于上市以来历史底部:PE(TTM)13倍,上市以来平均PE26.8倍。

尽管公司近几年业务规模未见增长,但整体业务及财务基本面较好,若随着行业智能化升级,公司市占率进一步提升,业绩出现新增拐点,目前是较好的投资介入及跟踪机会:

公司设立背景:公司于1996年,由王耀海(1967年生)与马秀慧(1971年生)夫妇共同创办。未能查到两位教育背景,猜测基本属于草根创业。网上传言两人因相恋被家人阻挠,离家谋生。第一次创业做农场血本无归,后进行灯具批发还债。王耀海偶然接触到一款进口节能灯,给他带来启发,开始了创业生涯。 公司发展历程:

- 2014年至今:2014年坚定转型LED光源,抓住市场机遇,成为中国节能照明龙头企业。

截至2024年3月12日,夫妻双方作为实控人合计持股80.42%,治理结构稳定。

王耀海任董事长主要负责研发及生产,王秀慧任总经理负责日常管理。

面对公司近年困境,王耀海的战略想法:

4) 团队激励:

- 2023年上半年公司向278人授予了合计679.8万股股票。

- 授予价格:9.52元/股(今日收盘价16.42)。

- 考核标准:

23-25年收入分别为80.29、80.49、77.8亿元,对应增速为10.44%、0.25%、-3.34%。

23-25年净利润分别为8.32、8.43、8.2亿元,对应增速分别为5.8%、1.3%、-2.7%。

1) 销售能力有待进一步提升: