正文约9000字,阅读需22分钟

核心观点

1、行业概览:零部件是半导体行业的基石,且细分赛道繁多。经测算,2024年全球半导体设备零部件市场规模接近500亿美元,国内市场规模超160亿美元。国内半导体设备零部件厂商仍处于行业发展早期,正逐步按海外龙头厂商产品品类和成长路径扩张,叠加海外技术封锁以及高度垄断市场,半导体设备零部件国产替代大势所趋,行业未来成长潜力巨大。

2、投资逻辑:半导体零部件种类繁多,且一些细分市场国产化率偏低,企业规模不大,建议关注以下几个方面:

①关注已在某些细分品类正逐步实现国产化突破的零部件企业。

②关注产品验证以及下游设备厂商和Fab厂商覆盖面较广的零部件企业。

③关注打通产业链上游的企业,关注其原料交期和产品品控。对于跨零部件品类布局的企业,关注其产业并购以及技术、客户储备情况。

半导体零部件品类众多,细分赛道广

半导体零部件是半导体设备制造环节中难度较大、技术含量较高的环节之一,具有工艺精密、批量小、品种多等特点。

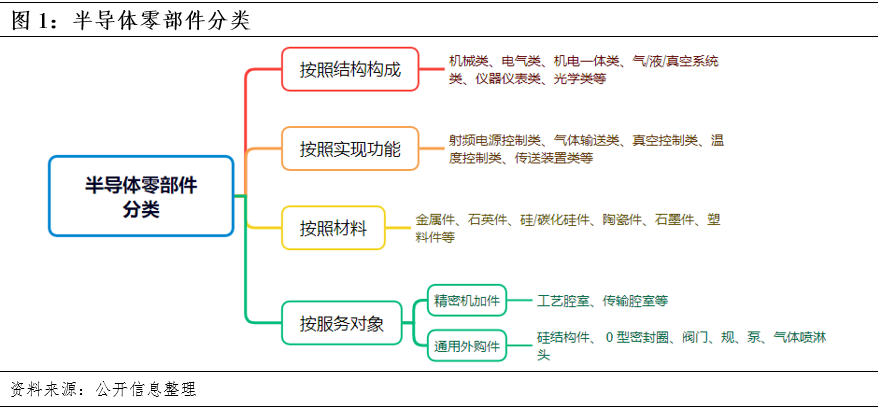

半导体零部件涵盖多个细分的领域,品类众多,分类方式也有多种标准。半导体零部件的分类标准主要有四大口径,按照结构、实现功能、材料和服务对象分类。

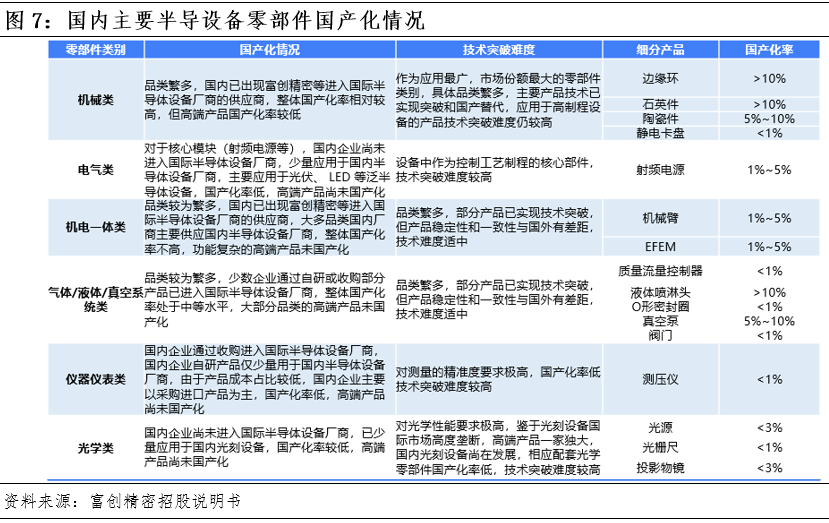

行业通常采用结构构成或按照实现功能分类。按结构构成来看,零部件可以分为机械、电气、机电一体、气体/液体/真空系统、仪器仪表和光学等多个领域,各类别均是半导体设备组成的重要构件。

零部件是半导体产业的“地基”

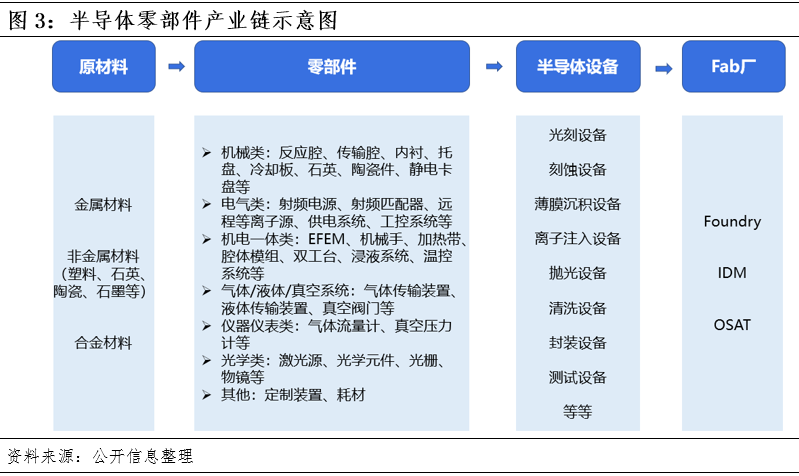

零部件是半导体行业的基石,支撑着半导体设备行业发展。零部件的性能直接决定了设备的性能,是半导体设备制造过程中非常重要的一环。半导体零部件通常占设备总支出的80%以上,以刻蚀机为例,十种主要关键部件占设备总成本的85%。

半导体设备的核心部件不仅包括设备厂生产集成模组或系统所需的硬件,还包括晶圆厂采购的耗材,以满足芯片生产的需求。考虑到半导体设备厂通常采取轻资产运营模式,大部分关键技术都会在精密零部件上实现。

先进芯片制造依赖于高端设备,而高端设备则依赖于高精尖的零部件。零部件的精度、洁净度、质量等关键参数决定了半导体设备的性能。相较于普通工业设备,半导体设备对原材料的纯度、耐腐蚀性、耐击穿电压性、表面光滑度和洁净度等参数提出了更高的要求。实际上,半导体设备的升级和迭代很大程度上取决于精密零部件技术的突破。

扩产需求推动行业快速增长,潜在空间较大

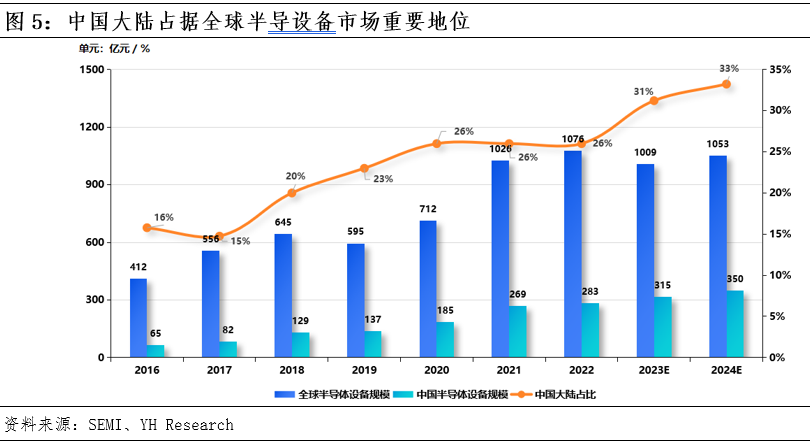

SEMI数据显示,2023年全球半导体设备市场规模达预估1009亿美元。中国大陆的市场规模约为315亿美元,占据了全球市场规模的31%,这表明中国大陆已成为全球半导体设备市场重要市场。虽然短期内全球晶圆厂设备支出将放缓,但SEMI预测在2024年开始复苏,预计同比增长4%,叠加中国大陆晶圆制造厂逆势扩产,未来几年国内半导体设备及零部件市场将继续保持增长。

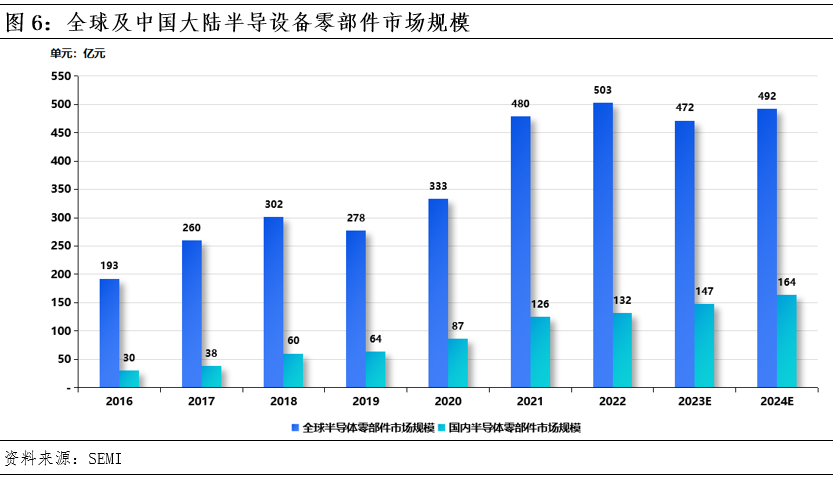

半导体设备零部件市场主要由半导体设备厂的直接材料以及晶圆制造厂的替换材料两部分构成。根据近两年国内外已上市半导体设备厂商公告数据,设备厂商毛利率区间通常在40-50%,直接材料占比半导体设备成本80%-90%。假设半导体设备厂商的毛利率约45%,普遍直接材料占生产成本的比例约85%,则根据半导体设备市场规模数据,估算2024年全球半导体设备零部件直接材料市场规模约492亿美元,国内半导体设备零部件直接材料市场规模约164亿美元。

国产化趋势推动零部件行业发展

由于半导体设备中的各种零部件种类繁多,制作工艺差异巨大,即使是国外领先企业也只能专注于个别生产工艺,导致行业相对分散。这种情况使得国内替代成为可能。此外,叠加海外封锁,国内替代已迫在眉睫。国内零部件厂商积极加大研发力度,逐步实现相关零部件产品的突破,并计划未来拓宽品类、扩大产能,提高成熟制程零部件的使用周期和良率,朝着先进制程的发展方向努力。

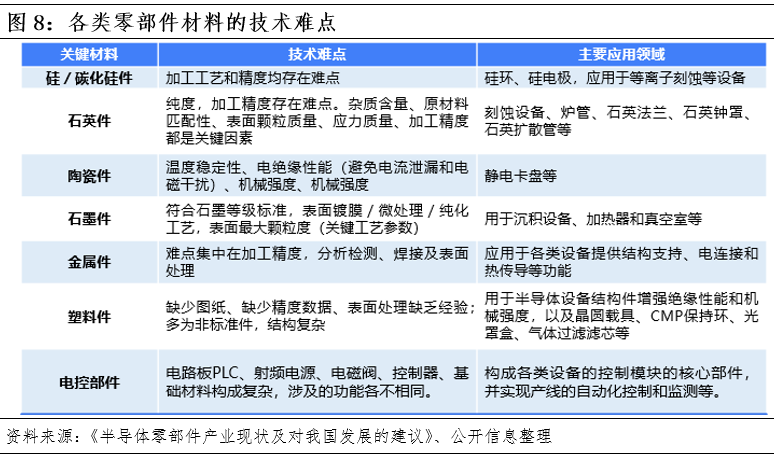

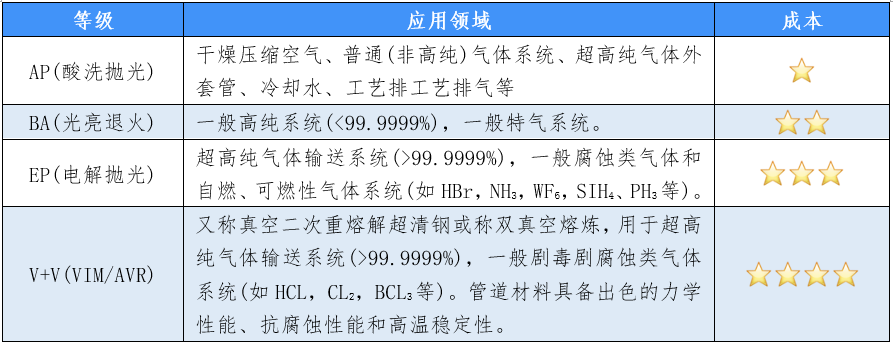

基础材料要求较高

我国机械加工产业成熟,但材料基础依然薄弱,国内厂商虽然可以按照已有设计图纸做出阀门、密封垫片、喷淋头、陶瓷件等零部件,但无法解决材料高纯度及表面高精密度处理问题,部件良率较低。高端金属零部件制造原材料如铝合金金属、钨钼金属,以及高纯石英砂原料等,基本被海外公司垄断供应。

加工精度和制造工艺要求较高

多数设备零部件需同时具备耐腐蚀、耐击穿、高洁净度,并能实现高密封性和高真空度,需要在加工精度、等离子喷涂、电解抛光、化学镀膜、耐久度、基础元件领域有深厚的技术积累。如国产射频电源主要的技术问题在于电源电压和频率等参数尚不够稳定,较KMS等海外企业有一定差距。又如压力计,国内产品只能满足一般真空测量的要求,达不到半导体工艺的高精度要求。

细分市场较小,厂商研发和供应动力不足

半导体零部件市场相对于半导体设备市场更加分散,行业呈现高度碎片化的特征。由于市场竞争激烈,单一产品的市场空间很小,因此半导体零部件公司通常展现出"小而精"的特点。设备零部件的生产工艺对于研发周期和资金投入要求较高,这也成为制约零部件厂商发展重要因素之一。因此,拓展制造工艺和产品种类不仅是半导体设备零部件厂商发展的重点,也是行业发展的难点之一。

例如压力表、MFC等精密仪器类零部件,国内半导体厂商采购量也不到十万级,细分市场规模较小,技术门槛极高,企业要兼顾强度、应变、抗腐蚀、电子特性、电磁特性、材料纯度等复合功能要求。又如过滤件,通常占比设备成本不足1%,而先进光刻工艺对污染物粒径的控制苛刻到极致,严控过滤件的金属离子析出,滤芯的精度甚至要求达到1纳米及以下,同时又需保持过滤能力的一致性、耐腐蚀性和耐热性。

各零部件耦合及系统性工程难度高

半导体设备是复杂的机电一体化系统,需要企业拥有强大的机械结构、运动系统、控制系统、数据通信传输系统、电源与供电设备等设计和制造能力,设备的软件开发和集成能力。各零部件需要按照设备的具体功能和应用领域来配置和整合这些部件,以达到预期的感知、决策和执行能力效果。如半导体设备控制系统完美运行,需确保处理器和存储器之间的数据传输、电源和电路板之间的供电关系、传感器感知和运动系统反馈执行等所有部件的精准配合。

下游设备厂商的认证周期长

为了确保芯片产线的良率和稳定性,晶圆厂建立了严格的供应商资质认证体系。半导体设备必须经过长期且严苛的产品认证,才能进入下游设备厂商的供应链。一旦获得认证,还需要定期进行资质复审,以确保符合要求,最终才能被引入晶圆产线中。

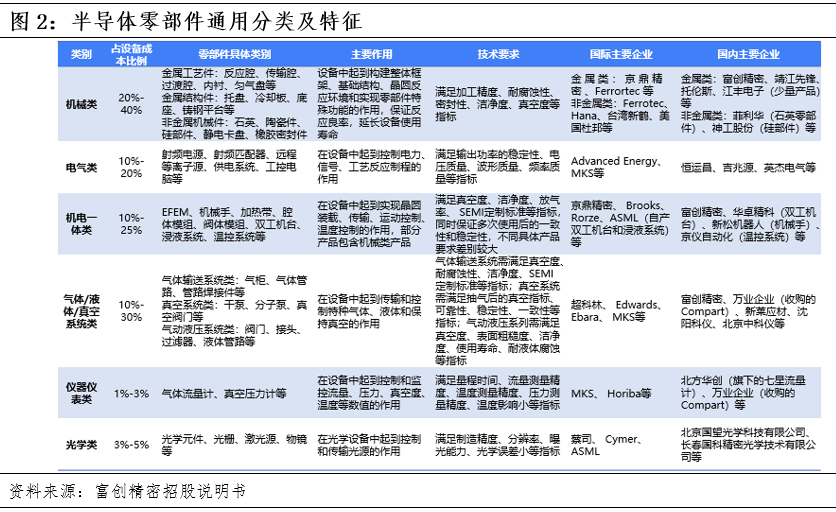

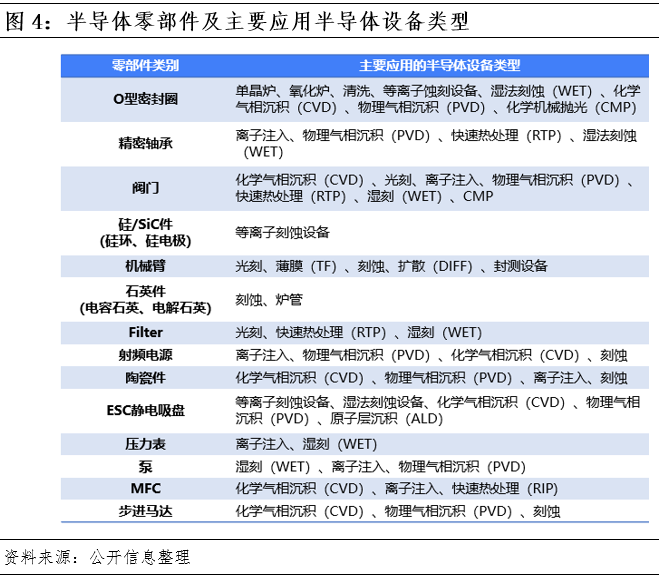

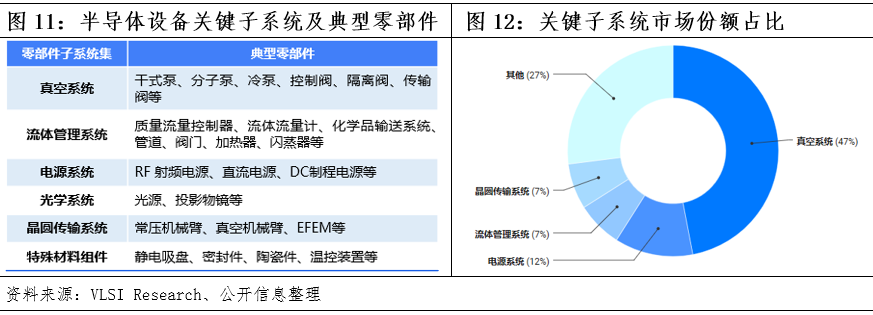

半导体设备零部件类型繁杂,按照实现的功能据区分为六大子系统大类,即真空系统、流体管理系统、电源系统、光学系统、晶圆传输系统和特殊材料组件,其中又以真空系统、电源系统、晶圆处理系统和流体管理系统为主,合计占比70%左右。

真空系统

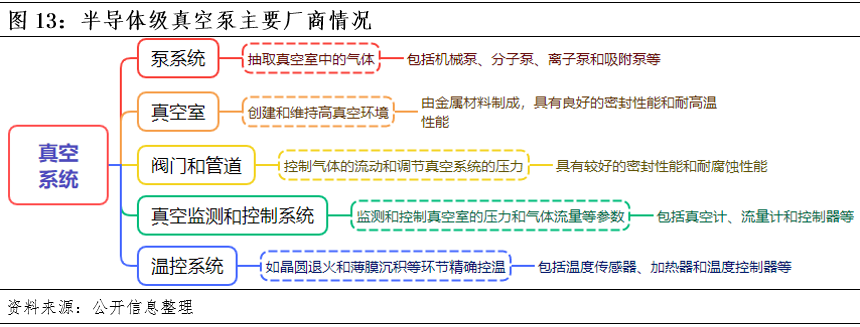

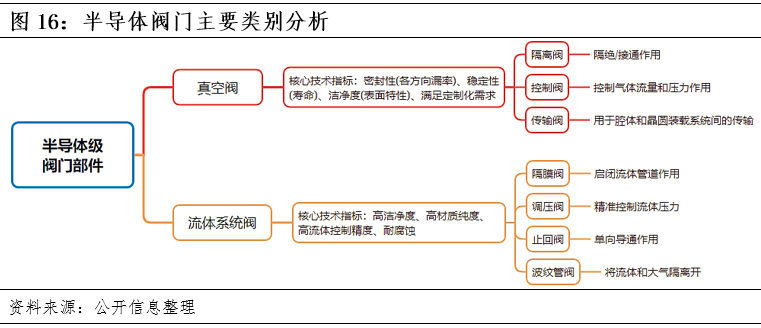

真空系统由泵系统、真空室、阀门、管道、监测和控制系统等部件组成,涉及真空泵、隔膜阀、控制阀、传输阀、密封圈等众多核心零部件。

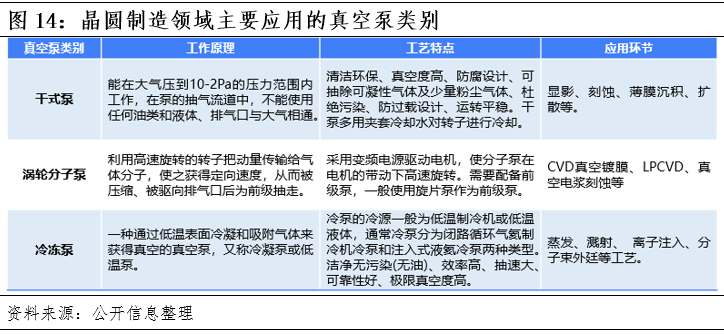

(1)真空泵

晶圆前道设备涉及的真空泵类型包含干式泵、涡轮分子泵和冷冻泵,涉及的主要工艺环节包括显影、刻蚀、薄膜沉积和扩散等。部分前道设备一般需要干式泵和涡轮分子泵将反应腔体抽至高真空(10-1Pa以下)。

真空泵技术难点主要在高真空度、高密封性、稳定性和大粉尘、强腐蚀等苛刻工艺环境的适用性等要求,并能在交变载荷、局部发热和颗粒介质情况下仍能保证长期连续运行和密封。

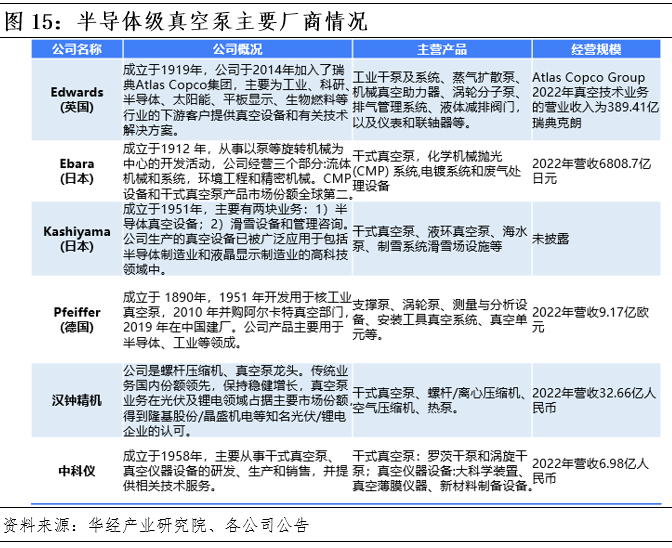

根据华经产业研究院数据,2022年全球半导体真空泵市场规模192.84亿元,同比增长7.3%,连续三年实现正增长。由于干式真空泵的技术门槛高、资金投入大、研发周期长,该产品一直被欧洲、日本等企业垄断,如英国Edwards(被Atlas收购)、德国Pfeiffer(普发)、日本Ebara(荏原)、日本Kashiyama(坚山工业)等,前二者市占率合计约60%。国内公司主要有中科仪(国内干式泵龙头)、汉钟精机(国内螺杆泵龙头),中科九微和昱驰真空(两者均有干式泵和涡轮分子泵)等,市占率不足5%,且高真空涡轮分子泵和冷冻泵的国产化率更低。

(2)阀门

精密阀门主要用于半导体设备真空系统或流体系统中,具备隔离、控制、连接流体的流量、压力等参数重要功能,属于核心零部件之一。半导体阀门通常采用UHP(超纯工业)级别,以确保流体控制的精确性、稳定性和可靠性。

阀门核心壁垒主要体现在对种类繁多的阀门的定制化设计能力,以及大规模量产时精密加工和表面处理能力均有较高要求。

YH Research数据显示全球市场空间2022年为33.44亿美元。主要半导体阀门生产企业有VAT(真空阀为主,全球市占率23%)、富士金(流体控制阀为主,全球市占率13%)、派克汉尼汾、世伟洛克、日本KIZT等。国内半导体阀门企业主要有新莱应材、北京中科艾尔、上海聚克流体、深圳飞托克等,目前国产渗透率仍较低,中高端半导体级阀门国产化率不足1%。

(3)O-ring密封圈

O-ring密封圈是一种圆环状的密封件,一般由高性能弹性材料如氟橡胶(FKM)、聚四氟乙烯(PTFE)或硅橡胶(VMQ)等材料组成,用于在半导体设备中实现高温高压下的密封、隔离和防腐蚀等功能。相较于一般工业级应用,半导体级O-ring密封圈对洁净生产环境、尺寸精度和表面质量均有较高门槛。

半导体级O-ring密封圈的国产化率不足1%,国际领先企业有美国杜邦、格林-特威德等,国内企业:上海熹贾精密、沸点密封、苏州复芯、胤舜密封等。

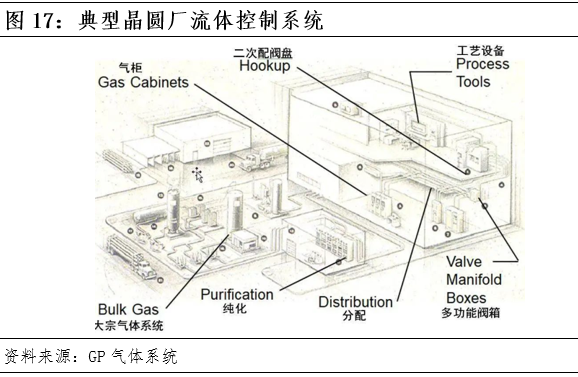

流体管理系统

半导体制造中的流体管理系统主要负责流体类工艺介质的混合、输送和控制等功能。按输送介质类别分为气体/液体输送模块。气体输送模块主要负责将电子特气或特种化学品输送到反应腔室,液体输送模块则将湿电子化学品输送到湿处理模块。

(1)管道及阀门

电子级管道主要用于连接不同部件和设备,确保流体能够顺畅地流动,通常需要具备高度洁净度和耐腐蚀性能。常用的不锈钢管道及配件材质通常为奥氏体不锈钢。

集成电路制造环节高纯气体纯度通常要求5N(99.999%)及以上,6N级别通常达到12寸,90nm以下线宽制程,高端芯片对其他的纯度和混合气配置精度均有较高要求。

按应用环境,半导体类阀门主要分为真空阀和流体系统阀。按照功能,主要分为隔膜阀(阻断工艺介质进出)、调压阀(调节压力)、控制阀(控制流量)、传输阀等。国内仅部分隔膜阀、中低端调压阀等已可以实现国产替代,如新莱应材、晶盛机电、凯必特斯、中科艾尔等几家企业有相关产品。但大量高端阀门仍处于无法自给自足,国内半导体阀门必须依赖Swagelok、富士金、VAT等进口,产品国产自给率不足1%。

(2)气柜组件

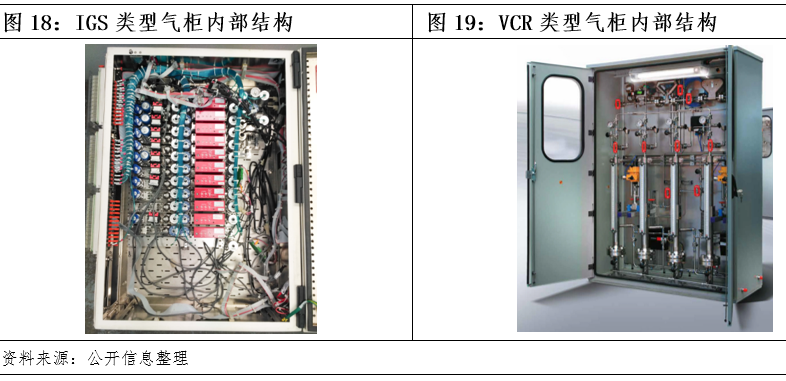

气柜是半导体干法工艺设备中极其重要的子系统,具有高安全气密性、高耐蚀性、高控制精度、小型化的特点,一方面为半导体精密制程设备进行传输、分配与混合特殊工艺气体。另一方面可实现自动切换与吹扫易燃或有害气体的功能。

半导体气柜可分为VCR接口类和IGS系统类,IGS类型气柜集成度高、结构紧凑,通常用于匹配12寸晶圆前道设备。气柜的核心技术壁垒体现在工艺设计、零部件自主化以及品质的可靠性和稳定性,例如气柜中常需要将液态介质闪蒸为气体并导入前道设备中,需要闪蒸器、质量流量控制器、高纯洁净管路、各类阀门等部件的协同配合以满足工艺流程要求。

经过测算,2022年国内半导体气柜市场总规模约百亿元(气柜占半导体设备投资成本6%左右),国产化率约10%。高端气柜被国外UCT、ICHOR、富士金三家厂商垄断,国内厂商富创精密、正帆科技、九未实业等厂商气柜营收规模较小,部分厂商以光伏为主,高端气柜如匹配刻蚀、薄膜沉积等产品出货不多。

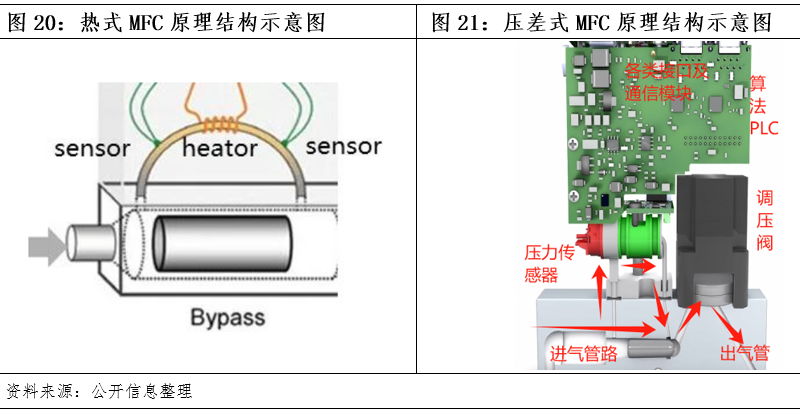

(3)质量流量控制器(Mass Flow Controller)

MFC是对流体进行流速测量及控制的关键模块。MFC核心模块为测量传感器、信号运算处理模块、电磁控制阀,是一个机电一体化的组件。其难度核心分为硬件和软件算法,硬件包括MFC制造、信号运算和处理模块芯片制造;软件算法需要Fab产线实际经验和数据积累,并不断优化补偿算法。MFC主要分为热式和压差式两类,热式主要应用于光伏设备,压差式主要应用于中高端半导体气柜或设备中,气柜中MFC占比总成本30%左右,是最为核心的部件。

经测算,国内行业规模约20亿元。MFC由美国MKS、日本Horiba、美国Brooks垄断,目前国产化率不足1%。美国已对国内禁售MFC相关产品,国内压差式MFC仍处于试制和验证阶段,仅七星华创等实现光伏领域MFC量产,其余内资企业涉足MFC企业如九未实业、浙江启尔机电、易度智能、冠华半导体等。

(4)喷淋头(Shower head)

喷淋头可以将流体介质均匀喷射到特定区域,通常被用于前道工艺中的涂覆薄膜、CMP、清洗、刻蚀和薄膜沉积等领域。

喷淋头的关键参数包括孔的大小、分布、形状和喷射角度等。这些参数的选择取决于所需的气体喷射模式和加工要求。反应腔喷淋头通常采用高纯度氮化硅、氧化铝等陶瓷材料,有良好的高温稳定性和抗腐蚀性。气体喷淋头国产化率约10%,难点在于工艺介质分配的均匀性,国外企业有AMSEA、UMS,国内企业有江丰电子、先锋精科等。

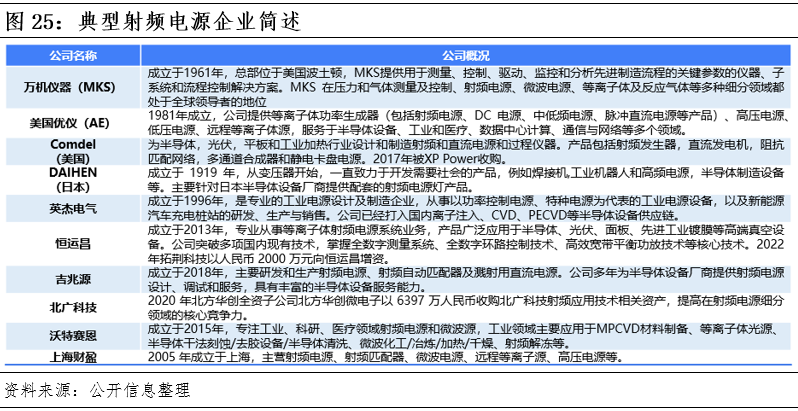

电源系统

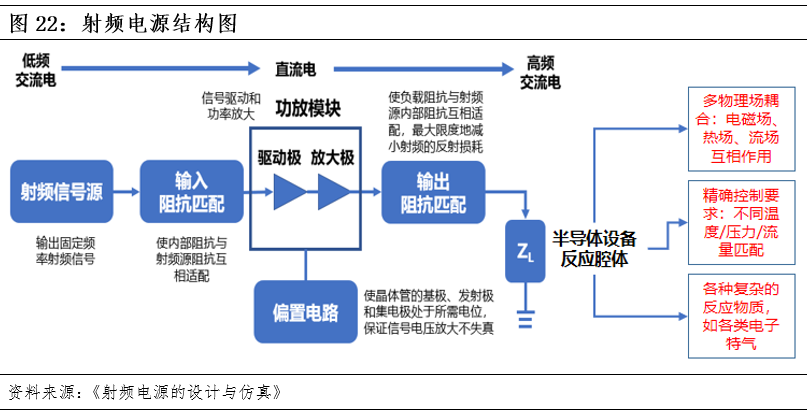

半导体设备中等离子体发生器配套的电源通常使用射频电源,是一类产生正弦波且具有一定频率的高频交变电源(输出频率范围2MHz至60MHz),主要应用于离子体刻蚀、PECVD、等离子体清洗、等离子体扩散、射频溅射等工艺环节。

射频电源部件主要包含射频信号源、功率放大电路(分为电子管式和晶体管式)、阻抗匹配模块和供电线路等。关键部件起到将低频交流电转换为直流电,再将直流电转换为高频交流电,射频放大器将输入的信号放大的作用。

核心技术壁垒在于实现高频率、高功率并激发出设备腔体的等离子体达到要求的浓度和均匀度,且能实现电源波形、频率和功率等参数稳定性和较高的控制精度。这些因素均影响等离子体的浓度、均匀度、稳定性,进而影响工艺的效率和晶圆的良率。

据恒州诚思YH数据,2023年全球射频电源市场规模预计达28.28亿美元。经测算国内半导体射频电源市场规模保守估计在8亿美金左右。泛半导体设备用射频电源几乎被海外企业垄断,包括MKS(美)、AE(美)、Comdel(美,被XP Power收购)、DAIHEN(日)和TRUMPF(德)等,全球CR5接近90%,而国产化率不足5%,国内射频电源产品多逆向开发,有待从底层研发设计等方面突破,以及时跟随下游半导体设备的快速更新迭代。

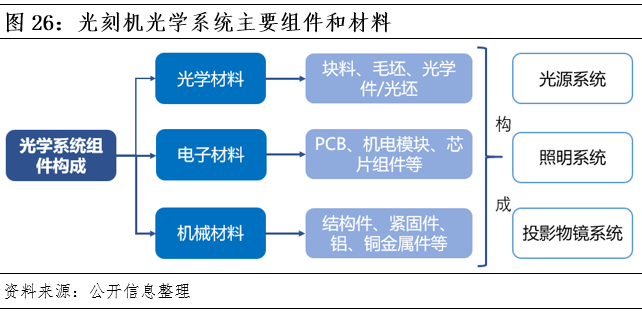

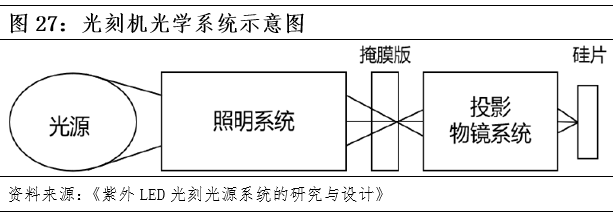

光学系统

半导体设备中常见的光学元件为半导体设备的光学传输、光电转换等功能提供支持,包括激光器、光电二极管、光纤、透镜、光栅等。

光刻机光学核心子系统主要为光刻光源和投影成像系统。光刻机工作时,光源发出特定波长光束通过照明系统后穿过掩模版,再由投影物镜系统将掩模版上的电路图复刻至硅片表面。

光源系统的核心组件是高功率激光器,DUV光刻机采用准分子激光器,EUV光源则通过高功率二氧化碳激光器轰击锡滴,进而产生等离子体辐射出极紫外光。准分子激光器核心技术由美国Cymer和日本Gigaphoton把控,国内科益虹源是国内唯一、全球第三家从事光刻准分子激光技术全链研发和产业化的企业,193nm ArF准分子激光器完成出货。

照明系统和物镜系统协同对掩膜版成像,照明系统整形匀化激光源传来的光束,实现分辨率增强;投影物镜系统将掩模图形聚焦成像。ASML核心光学元件独家供应商为蔡司,国内光学系统企业主要有国望光学、国科精密等。

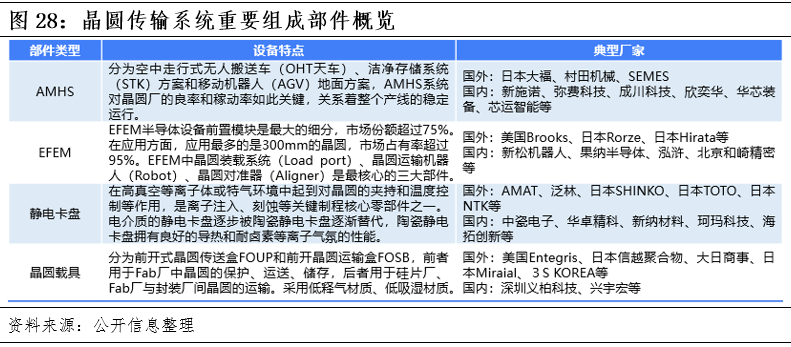

晶圆传输系统

晶圆传输系统,是连接各类晶圆制造工艺系统的桥梁,确保晶圆能在高洁净环境下稳定传输,是保证良率的重要配件。

晶圆传输系统包括Fab厂内部多设备间的半导体自动物料搬运系统(AMHS),以及半导体设备内部进行晶圆片的传输和搬运的系统模块EFEM(Equipment Front End Module,半导体设备前端模块)。

特殊材料组件

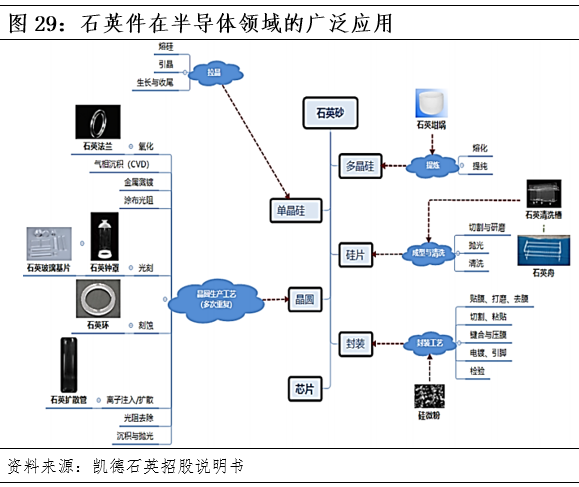

(1)石英件

石英由于具有较好的透光性、耐热性、抗压性、化学稳定性强、电绝缘性强等特点,高纯石英件在半导体、光伏、光通信等领域有广泛应用。半导体是石英件下游最大的领域,且半导体对石英材料品质要求最高,纯度要求达5N以上(>99.999%)。2022年全球半导体石英制品市场规模约267亿元。

石英件贯穿芯片制造环节,硅片生产、晶圆制造、封装环节均有应用。具体的石英件类别有石英坩埚、石英扩散管、石英法兰、石英舟、石英环、石英钟罩、石英玻璃基片等,前三者主要应用于高温工艺中。

半导体石英产业链为高纯石英砂——石英材料(石英管、石英锭、石英棒)——石英器件——半导体设备商——晶圆厂。国内石英件行业面临难点主要在于,原材料石英砂由尤尼明等少量厂商垄断,国产石英制品材料受制于纯度水平不高、产品质量不够稳定等因素。石英制品高度强调产品的精密性和稳定性,国内石英制品多用于光伏领域,附加值较低。

国内半导体高端石英制品市场主要由日本大和热磁、日本泰谷诺、德国贺利氏、汉科等几家厂商垄断。内资石英制品的企业超50家,但多偏向于中低端应用。国内行业企业主要有菲利华石创、凯德石英、宁波云德、苏州富同、东海奥博、上海强华等。

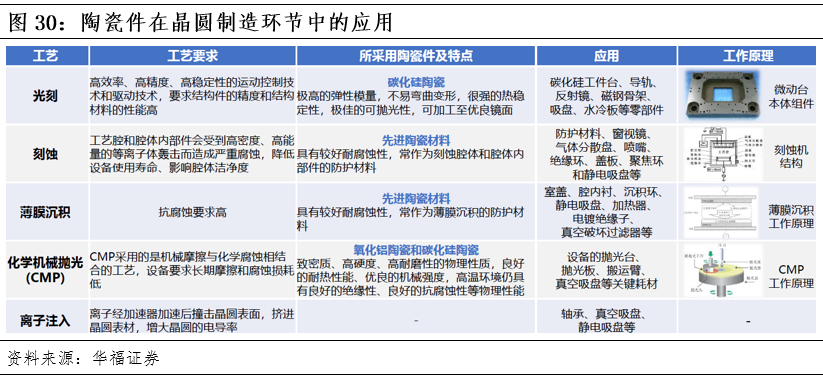

(2)陶瓷件

半导体陶瓷件是使用氧化铝、氮化铝、碳化硅等先进陶瓷材料经精密加工成设备零部件,在强度、精度、电学性能和耐腐蚀性等材料特性方面满足晶圆制造的真空、高温等特殊物理环境。陶瓷件主要应用于半导体设备中的轴承、导轨、内衬、静电吸盘、机械搬运臂等部件。

精密陶瓷件常用在离晶圆更近的腔室内,陶瓷件的制造难点在于克服陶瓷硬脆属性以达到一定的加工精度,以及加工后表面处理工艺需满足表面金属离子和颗粒的控制的要求。大尺寸、高精度、中空、闭孔、轻量化的结构陶瓷零部件关键技术壁垒较高。

高精密陶瓷部件的价值约占半导体设备的10%以上。根据Techcet数据,半导体制造设备耗材的陶瓷部件市场规模接近30亿美元,几乎完全被美日韩等国外企业垄断,日本京瓷、日本NGK、美国CoorsTek、德国BERLINERGLAS等,前二者占据高端精密陶瓷结构件市场份额的70%,国内企业有苏州珂玛、卡贝尼、三环集团、中瓷电子等。

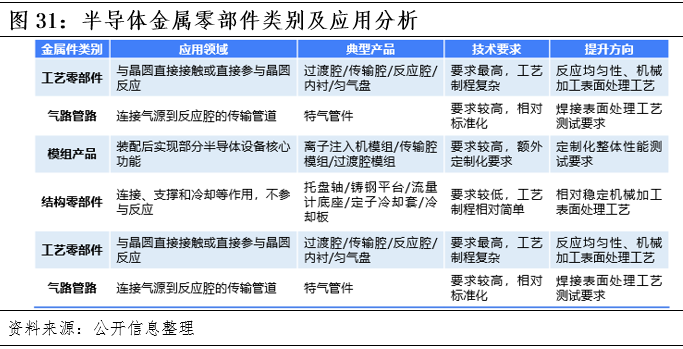

(3)金属件

半导体设备中的金属件主要由铝、不锈钢、碳钢、铜等金属材料构成,具有工艺复杂、精密度高、高洁净、超强耐腐蚀、耐击穿电压的特点。代表性半导体设备金属件,如腔体、内衬、匀气盘等,技术难点集中在加工精度,分析检测、焊接及电解抛光等表面处理。

半导体金属类机械零部件的全球龙头是富士康旗下京鼎精密,此外还有日本Ferrotec也涉及金属精密零部件制造,国内企业主要包括富创精密、江苏先锋精科、托伦斯等。

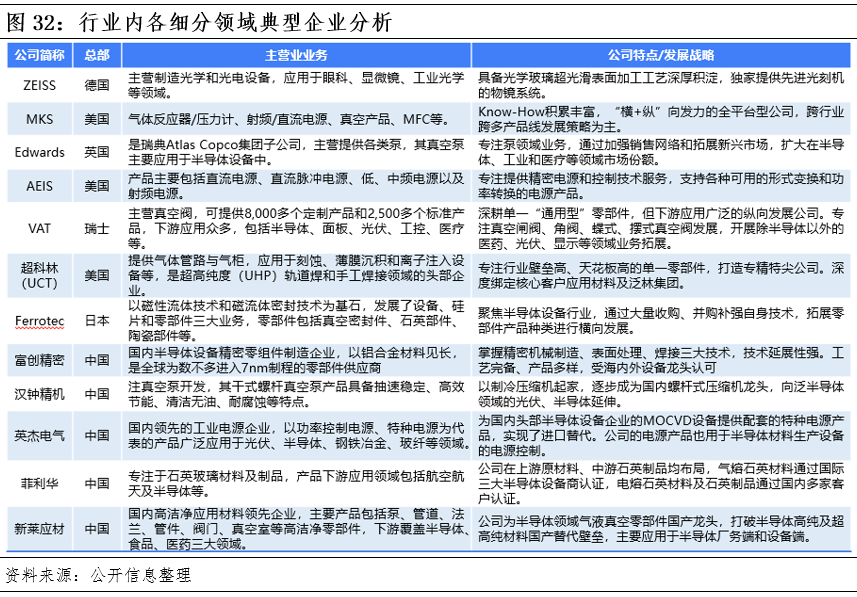

从国外头部半导体零部件企业来看,大体经历了“点”、“线”、“面”的发展态势。短期内,企业在单一赛道深耕产品,提高细分市场竞争力是后续发展的基础;发展中期,企业通过两条路径,即纵向一体化开拓下游应用或横向一体化拓展产品种类,以扩张业务版图,公司业绩天花板得以突破;从长期看,横向+纵向协同发力,从而打造持续成长的平台型企业。

目前国内半导体零部件企业起步较晚,且受限于技术积累和原材料供应等局限,大多集中于“点”的发展阶段,国内半导体零部件企业仍有待于“线”和“面”的拓展。

半导体零部件细分品类众多,其中涉及材料和技术门槛较高的细分行业国产化率较低。整体来看,行业投资核心的逻辑如下:

1、投资布局以自主可控为核心主线

海外对国内核心科技企业技术的封锁不断加强,半导体行业核心技术的自主可控是一个不可逆转的趋势。在这种背景下,半导体设备的核心零部件等领域有望成为未来半导体行业投资的主要方向。这些领域正立足于国产替代的机遇,通过自主研发和创新,可以减少对海外技术的依赖,提高国内企业的核心竞争力。同时,这些领域还具备跨越周期的潜力,因为半导体行业是一个快速发展且不断升级迭代的行业。半导体设备的上游是核心零部件的研发和制造,通过核心零部件国产替代的方式能保障国内半导体设备产业链安全,因此,核心零部件的需求将持续存在。

2、关注国产化逐步实现突破的细分零部件领域及厂商

国内半导体零部件行业国产化主要集中在机械类、流体管理系统类和石英件等,这些领域国内厂商已逐步实现国产替代突破。机械类涵盖金属结构件、传输和反应腔体、钣金件等,流体管理系统类涵盖管件、部分阀门、真空泵、气柜等。石英件包括半导体用石英玻璃材料及制品和石英耗材。这些细分行业主要看厂商的市场份额提升的逻辑。

而光学类、电器类和仪器仪表类等领域半导体零部件厂商较少,且技术难度较高,多数国内厂商产品仅能达到面板、光伏等泛半导体级别要求。典型的细分零部件包括射频电源、静电卡盘、质量流量计等。这些行业的逻辑主要考虑0-1的突破。

3、关注产业并购及跨零部件产品线发展的企业

与半导体设备市场相比,半导体零部件市场更为细分,呈现碎片化的特征。单一产品在市场中的空间相对较小,同时技术门槛也较高。由于生产工艺要求高,研发周期和资金投入较大,因此很少有专门从事单一品种半导体零部件的公司。海外半导体零部件企业通常采取跨产品线发展策略,半导体零部件只是这些大型零部件厂商业务的一部分。

例如全球气液系统模组龙头UCT公司,在气液输送系统、气体管道、加热器、精密机器人、晶圆制程模块、零件清洗和涂层覆盖等业务均有布局,产品应用于半导体制造、显示、医疗、能源、工业和实验室等多个行业。公司也自2002年成立后,收购了复杂系统集成、半导体复杂热解决方案、清洁设备、半导体焊接等多个领域的业务,通过不断并购整合扩大企业客群和整体规模。

4、关注打通零部件产业链上游的企业

国内公司与国外差距主要在材料和关键检测设备等方面。对于半导体零部件上游,关键的材料如高纯金属、高纯合金、化合物陶瓷材料、高纯石墨材料等,半导体级对材料的纯化处理、精密加工、表面处理、耐腐蚀性、一致性等方面均有较高要求。因此,能把控上游原材料供应品质的厂商能更好地控制质量稳定性并满足客户的交期。

5、下游设备厂商验证通过情况

半导体设备厂商对零部件认证壁垒较高且验证程序复杂,通常需要一年左右的质量体系认证和工艺认证,并定期复核。此外,晶圆厂芯片制造过程复杂,生产流程及标准一旦确定不会轻易更改,因此设备厂商通过晶圆厂验证后,为保持设备供应的高度一致性和客户黏性,亦不会轻易更改零部件供应商。在长期产品迭代过程中,国外零部件厂商形成了大量经验积累,国内厂商很难得到认证机会和规模应用。但在国产化的机遇下,国产厂商逐步获得验证机会,关注积极送样下游客户并取得良好验证结果的零部件厂商。

主要参考文献:

[1]相关公司公告和官网.

[2]中国半导体卡脖子的源头之一——设备零部件.芯谋研究

[3]半导体零部件产业现状及对我国发展的建议.朱晶

[4]半导体零部件报告:领航国产替代浪潮,国内群星纷至沓来.华福证券

[5]紫外LED光刻光源系统的研究与设计.王国贵

[6]高度依赖进口,核心零部件进入投资元年.中银证券

关于华强创投

•华强创投作为华强集团VC/PE投资的平台,紧跟国家产业政策,致力于挖掘科技创新企业价值,以赋能式投资伴随企业和管理团队共同成长,帮助企业发展壮大,实现产业协同,达到合作共赢。

•华强创投主要投资于具有高成长性的高新技术企业,投资领域涉及半导体、高端设备、新材料、物联网等。

声明:本公众号及其推送内容的版权归华强创投所有,华强创投对本公众号及其推送内容保留一切法律权利。未经华强创投事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。