2024年3月5日,全国两会上国务院总理李强作政府工作报告。报告在积极培育新兴产业和未来产业部分,提出:加快前沿新兴氢能、新材料、创新药等产业发展,积极打造生物制造、商业航天、低空经济等新增长引擎。制定未来产业发展规划,开辟量子技术、生命科学等新赛道。开展“人工智能+”行动。

这是氢能作为前沿新兴产业,首次进入政府工作报告。

在当前我国经济处于转型升级的关键阶段,经济增速从高速发展转向高质量发展的背景下,氢能作为未来能源产业的重要组成部分,被寄予厚望。但也有不少专家学者认为氢能产业难以真正商业化,未来规模将远低于预期。本文试图就这些观点进行讨论分析,试图回答:氢能真的是未来的大产业么?

1、氢能的存量市场存在么?

存在,并且存量市场巨大,主要集中在化工(合成氨、甲醇)和炼化领域。

2022年,我国氢气总产量达3781万吨,排名全球第一,其中绿氢占比约1%,存在较大发展潜力。

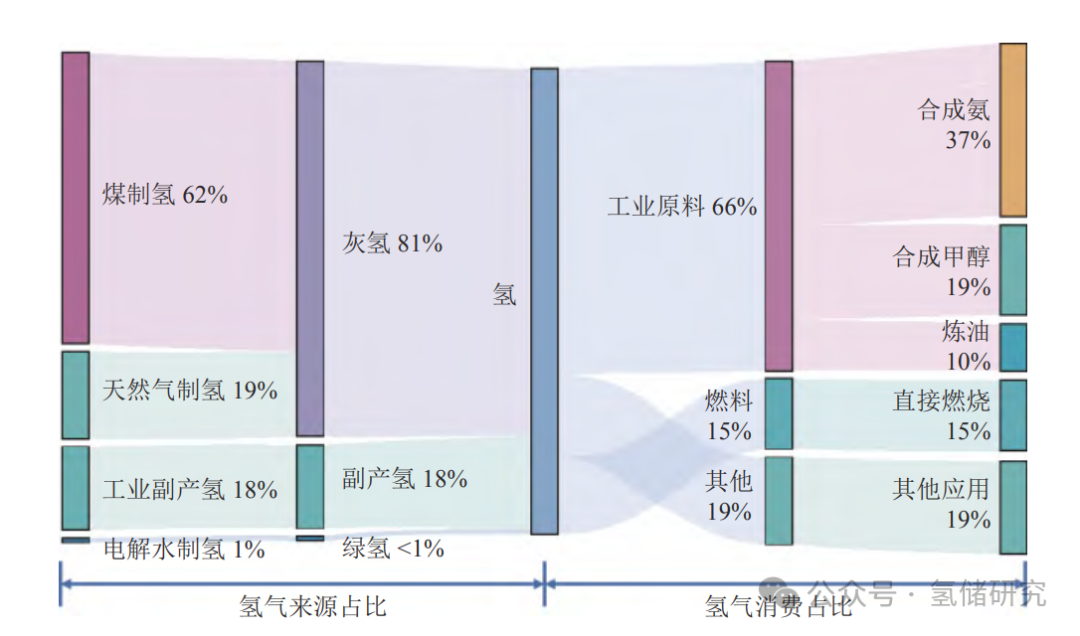

中国氢气来源于消费结构示意图(2020年)

我国2020年产氢量3342万吨。从氢气终端消费来看,合成氨是最大下游消费领域,需求量占比37%,约1236万吨;生产甲醇需求量占比19%,约634万吨;石油炼化需求量占比10%,约334万吨。从生产原料看,主要包括煤炭、天然气等化石能源以及工业副产氢。其中煤制氢产量达到2072万吨,占比62%;天然气制氢635万吨,占比19%;工业副产氢601万吨,占比18%;电解水制氢产量约50万吨,占比不到1%。在国家“双碳”目标推动下,可再生能源电解水制氢的发展空间巨大。按照我国氢气产量3300万吨,每吨绿氢1万元(即每标方0.9元/Nm3)计算,若绿氢实现50%的替代(即全部氢气50%来自与可再生能源制氢),则市场规模为1650亿元/年。若考虑上游风电光伏等发电部分投资,则约为固定资产投资约为3万亿(参照东北某项目风电制氢投资测算)2、氢能有增量市场么?

钢铁生产是全球能源消耗和碳排放的主要来源之一。氢冶金技术利用氢气作为还原剂,替代传统的碳还原剂(如焦炭),在高炉炼铁过程中减少或消除碳的使用。这种技术可以显著降低钢铁生产过程中的二氧化碳排放3、氢能发展最大的阻碍是什么?

当前,我国氢能产业发展的最大障碍是绿氢成本高于化石能源制氢(灰氢),短期来看,可再生能源制氢不具备经济可行性。

尽管当前可再生能源制氢项目面临电网接入、化工园区限定、风光送至制氢站距离远、大规模储氢合规问题、用水排污量大等政策阻碍,风光氢储容量配置、大规模多电解槽调度控制、变功率制氢和波动氢源耦合化工等技术难题,但是,当前真正核心制约绿氢产业发展的根本阻碍还是绿氢成本明显高于化石能源制氢,在当前化工企业普遍经营困难的现状下,无力大规模消纳“昂贵”的“绿氢”。此为制约产业发展的根本因素。当前,我国“三北”区域,风光资源禀赋突出的地方,风电制氢的成本约为1.5元/Nm3(按照资本金内部收益率8%反算),而在煤炭资源同样丰富的“三北”区域,煤制氢成本约为0.9元-1.0元/Nm3.

也即,可再生能源制氢成本至少还要下降30%-40%左右,才有可能与化石能源制氢持平。

那么,可再生能源制氢成本有可能降到到与化石能源制氢持平么?目前来看还是比较乐观的,美国能源部(DOE)提出的“Hydrogen Shot”计划,旨在加速清洁氢能技术的发展,降低氢能成本,并推动氢能在美国的广泛应用。按照该计划规划,目标是在十年内(即到2030年)将清洁氢的生产成本降低至每公斤1美元,也即0.7元/Nm3,此时已经低于化石能源制氢水平并且具有相对竞争优势。4、氢能产业发展的破局点在哪里?

破局点在于:中国何时将化工、钢铁等行业纳入碳排放权交易市场,并对化工钢铁企业真正实施碳排放总量和强度考核。

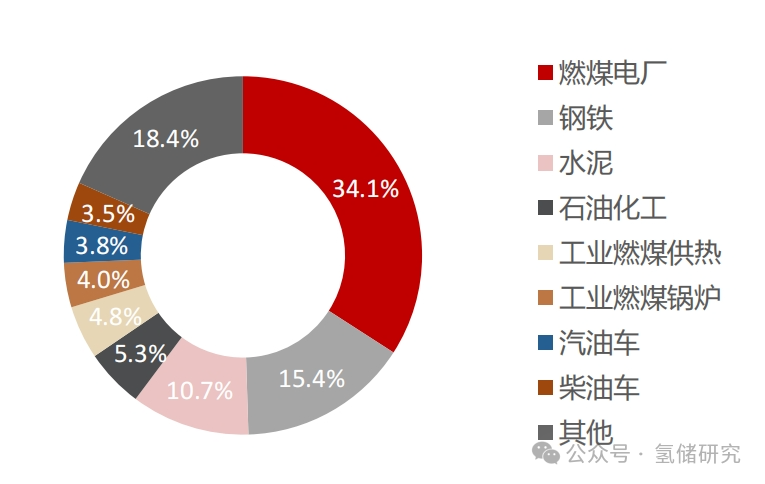

我国碳排放总量占比来看,电力为最主要部分,钢铁、水泥和石油化工分别占15.4%,10.7%和5.3%。然而,目前中国的全国碳排放权交易市场(全国碳市场)仅纳入了重点发电企业,化工和石油企业未纳入碳排放权交易市场。自2021年7月16日全国碳市场正式启动以来,首个履约周期(2019-2020年)以发电行业为首个重点行业,共纳入重点排放单位超过2000家,年覆盖温室气体排放量约45亿吨二氧化碳。发电行业因其直接烧煤、二氧化碳排放量大、管理制度相对健全、数据基础好等特点,成为全国碳市场的首选行业。此外,发电行业的产品单一,排放数据的计量设施完备,整个行业的自动化管理程度高,数据管理规范,容易核实,配额分配简便易行。

未来,中国计划逐步扩大全国碳市场的行业覆盖范围,包括石化、化工、建材、钢铁、有色、造纸、航空等其他高排放行业。这一扩容过程将遵循“成熟一个行业,纳入一个行业”的原则,逐步推进。一旦中国对石油化工和钢铁企业实施类似电力行业的碳排放监管,石化企业将有动力开展绿氢替代化石能源制氢,从而推动产业的快速发展。随着中国CCER碳交易市场于2024年1月22日在北京正式启动,有理由相信这个进程会逐渐加快。

现阶段,做好氢能技术储备,迎接氢能产业规模化发展到来。

5、氢能产业链是蓝海市场么?(下篇待续)