第二篇以瑞典的EMBRACER GROUP的近期财报做瑞典游戏行业的阶段性简报

是瑞典一家大型游戏和娱乐公司。他们拥有许多著名的游戏工作室和知识产权。

工作室包括, Amplifier Game Invest, Asmodee, CDE Entertainment, Coffee Stain Studios, Dark Horse Comics, DECA Games, Freemode, Gearbox Software, Plaion, Saber Interactive, THQ Nordic and Middle-earth Enterprises.

行业:游戏和娱乐

总部:瑞典卡尔斯塔德

员工:超过 15,000 名员工,遍布 40 多个国家/地区

知名之处:拥有 Gearbox Software(《无主之地》)和 THQ Nordic(《暗黑血统》)等工作室,以及《古墓丽影》和《指环王》等系列游戏。

商业模式:拥有多家独立游戏公司,让其自由经营,资源共享、协作。

财报解读

Embracer Group 是一家由 PC、游戏机、移动和棋盘游戏以及其他相关媒体领域的企业家领导的企业。

该组织有 12 分部,包括 Dark Horse Media、Crystal Dynamics、Asmodee 和 THQ Nordic。

Embracer Group 在全球拥有 134 个内部工作室。

Embracer Group 的总人数为 16,243 人。

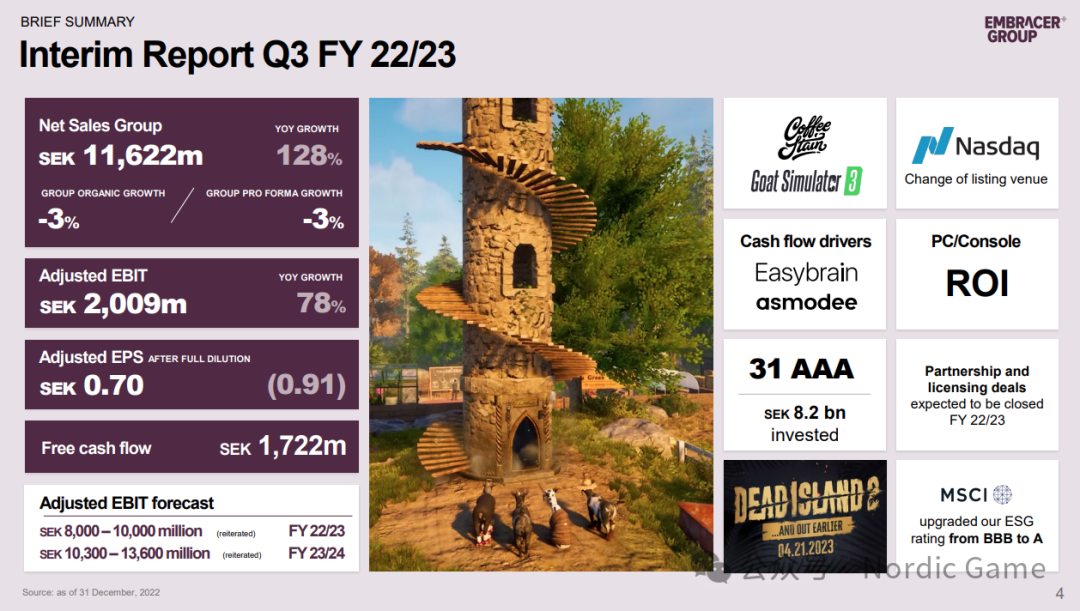

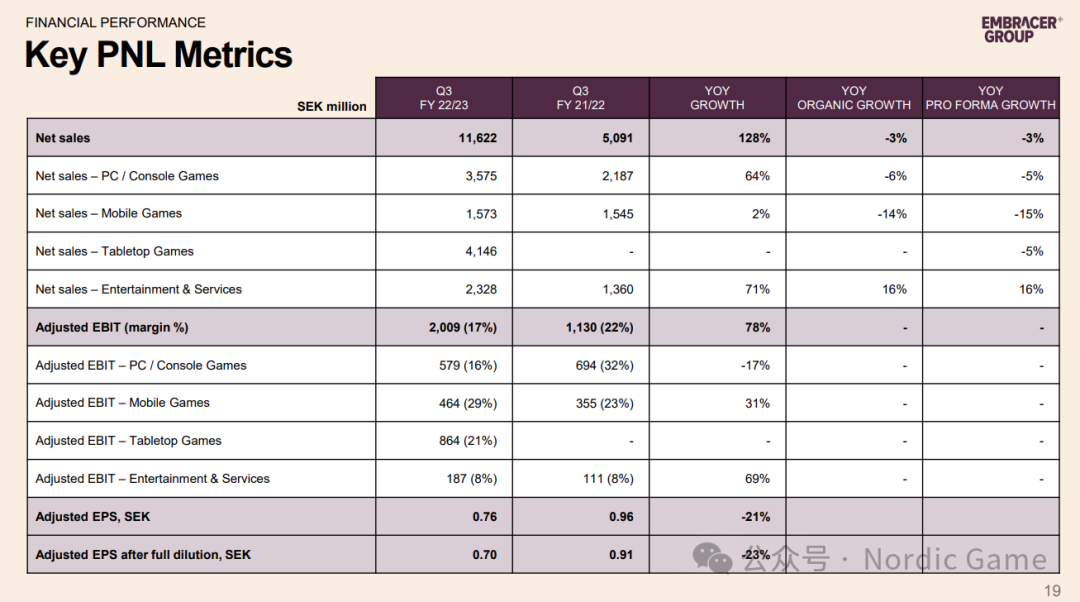

净销售额:净销售额同比增长 128%,达到 116.22 亿瑞典克朗。

净增长:集团净增长为负 3%。

调整后息税前利润:调整后息税前利润同比增长 78%,达到 20.09 亿瑞典克朗。

完全稀释后调整后每股收益:与一年前 (0.91) 瑞典克朗相比,调整后每股收益为 0.70 瑞典克朗。

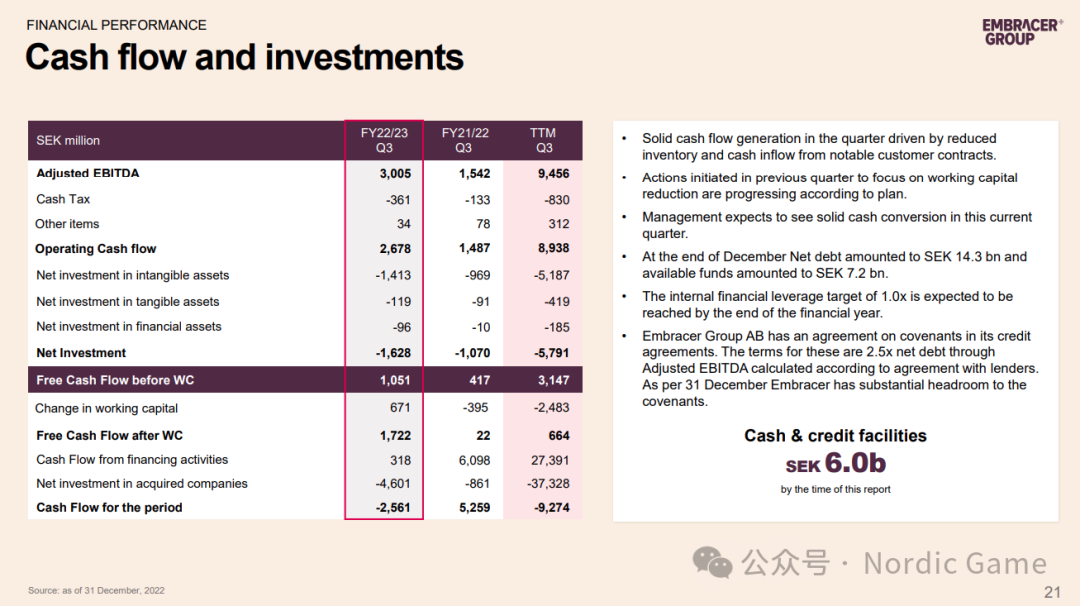

自由现金流:自由现金流为 17.22 亿瑞典克朗。

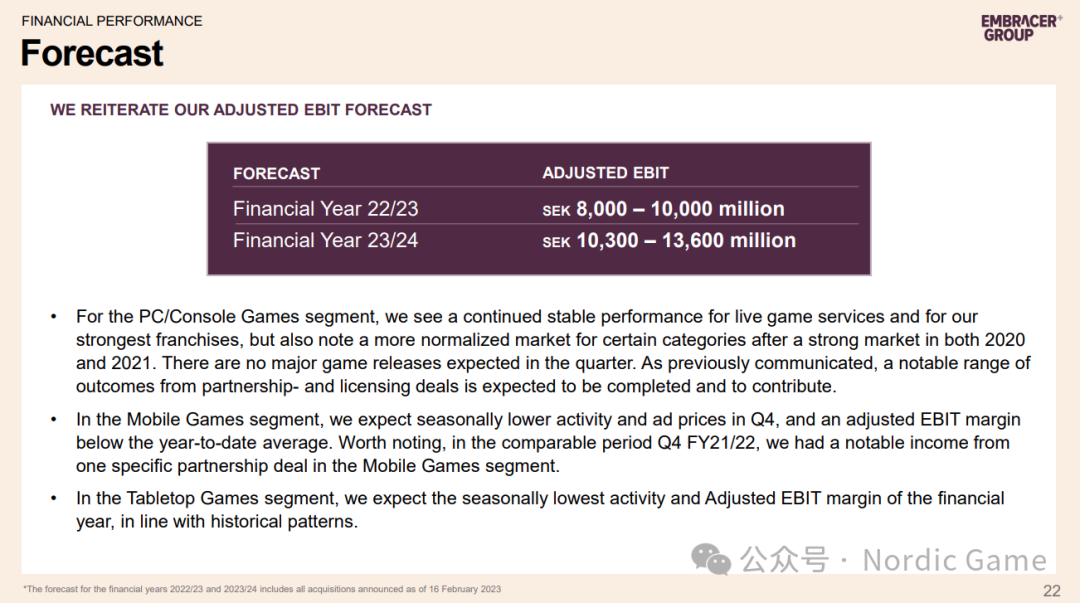

调整后的 22/23 财年息税前利润预测:重申预测为 8,000-10,0 亿瑞典克朗。

调整后的 23/24 财年息税前利润预测:重申预测为 10,300-13,6 亿瑞典克朗。

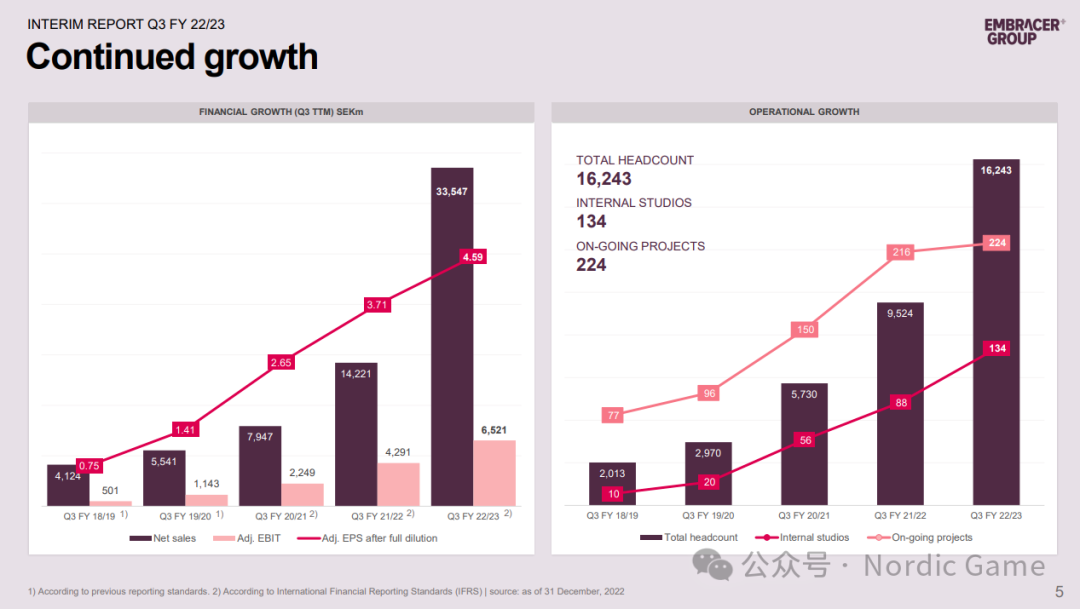

过去五年来,Embracer Group 的财务增长出现波动。存在高增长时期,例如Q3 FY 20/21和Q3 FY 21/22之间,增长率达到33.55%,也有低增长时期,甚至下降时期,例如Q3 FY 21/22和Q3 FY之间22/23,增长率降至-2.65%。

总体而言,Embracer Group 在过去五年中实现了显着的财务增长。看看 18/19 财年第三季度和 22/23 财年第三季度,我们看到增长了 554.1%。

以下是按年份划分的财务增长明细:

18/19财年第三季度:0.75%

19/20 财年第三季度:51.99%

20/21 财年第三季度:14.10%

21/22 财年第三季度:33.55%

22/23 财年第三季度:-2.65%

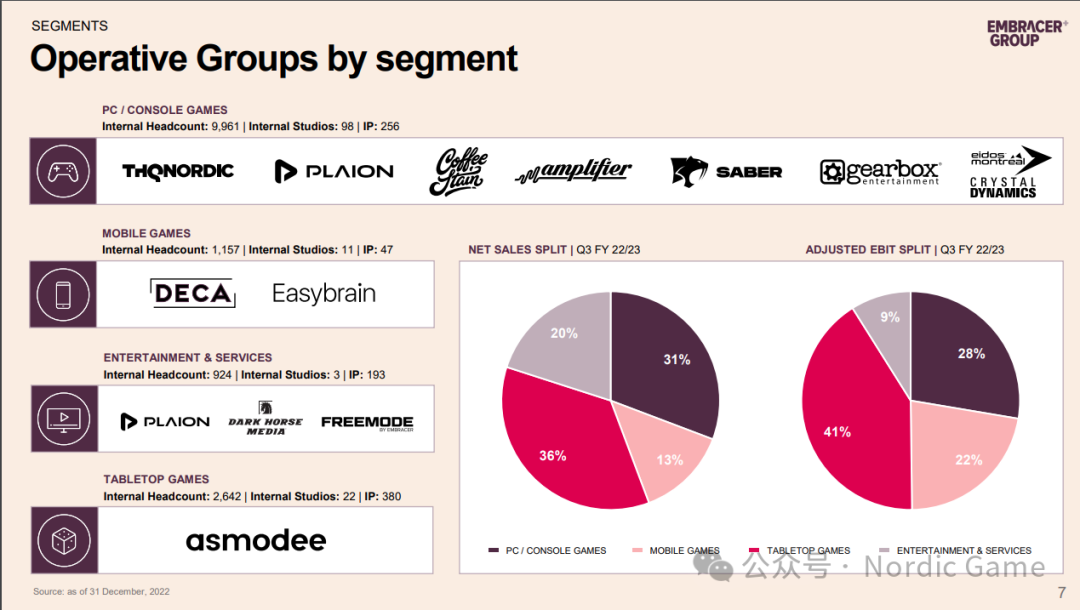

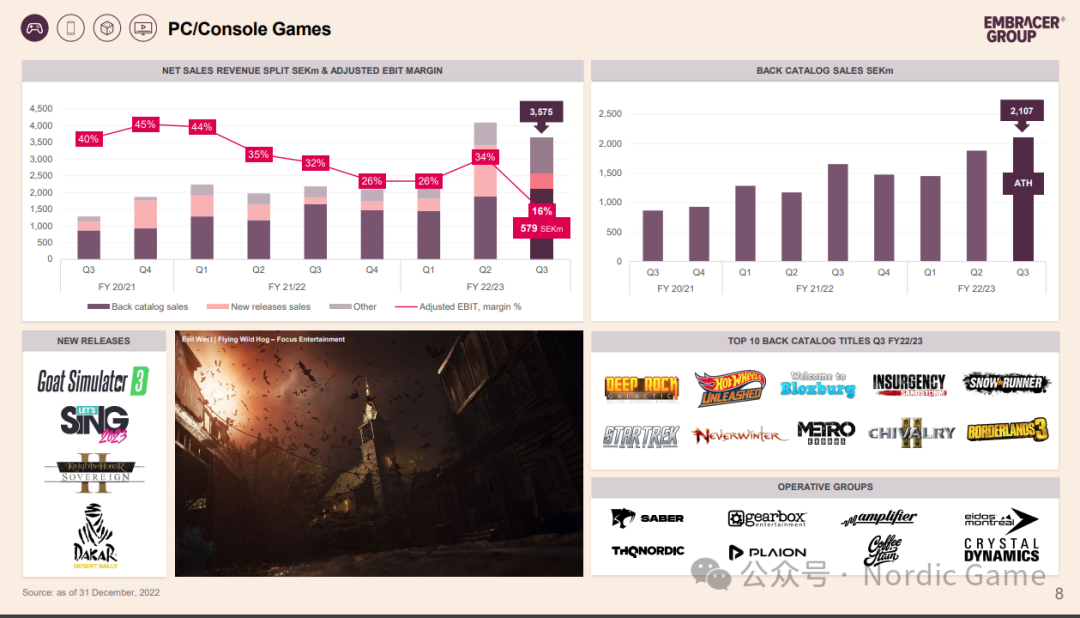

最大的细分市场是 PC/主机游戏,占41% 。

第二大细分市场是手机游戏,占20% 。

第三大细分市场是娱乐和服务,占19%

最小的细分市场是桌面游戏,占20% 。

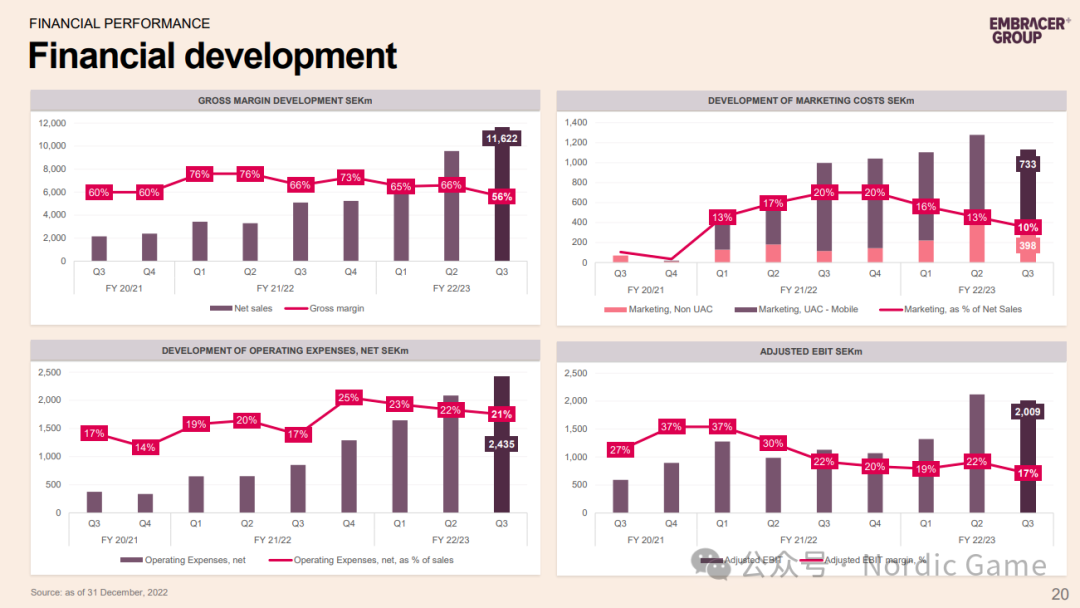

净销售收入:净销售收入在过去三个财年中稳步增长。** 22/23 财年第三季度,净销售收入为 45 亿瑞典克朗,是 2023 财年第三季度净销售收入 21.07 亿瑞典克朗的两倍多20/21。

季节性:净销售收入存在季节性趋势,最高收入通常出现在每个财年的第四季度。

调整后息税前利润率:调整后息税前利润率在过去三年中有所波动。其在 20/21 财年第三季度达到 45% 的高点,在 22/23 财年第三季度达到 26% 的低点。

| 财政季度 | 净销售收入(百万瑞典克朗) | 调整后息税前利润率 (%) |

|---|---|---|

| 20/21 财年第 3 季度 | 2,107 人 | 45 |

| 20/21 财年第 4 季度 | 3,455 | 34 |

| 21/22 财年第一季度 | 2,500 人 | 40 |

| 21/22 财年第 2 季度 | 2,931 | 35 |

| 21/22 财年第 3 季度 | 3,575 | 44 |

| 21/22 财年第 4 季度 | 4,238 | 32 |

| 22/23 财年第一季度 | 2,800 | 28 |

| 22/23 财年第 2 季度 | 3,221 | 32 |

| 22/23 财年第 3 季度 | 4,500 | 26 |

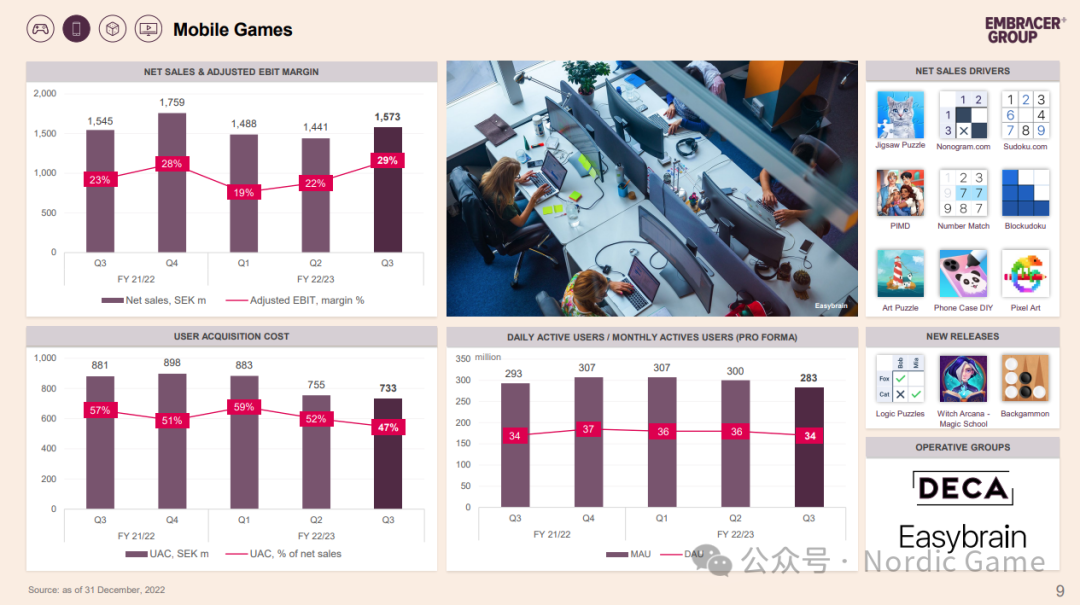

过去两个财年,Embracer Group 的用户获取成本一直在波动。 没有明显的上升或下降趋势。UAC 范围从 21/22 财年第四季度的 5.7 亿瑞典克朗到 22/23 财年第一季度的 8.98 亿瑞典克朗。

UAC 往往在财年年初(第一季度)较高,然后下降。这一趋势在 21/22 财年和 22/23 财年中都可以看到。

| 财政季度 | 用户获取成本(百万瑞典克朗) |

|---|---|

| 21/22 财年第一季度 | 898 |

| 21/22 财年第 2 季度 | 第733章 |

| 21/22 财年第 3 季度 | 622 |

| 21/22 财年第 4 季度 | 第570章 |

| 22/23 财年第一季度 | 第883章 |

| 22/23 财年第 2 季度 | 800 |

| 22/23 财年第 3 季度 | 600 |

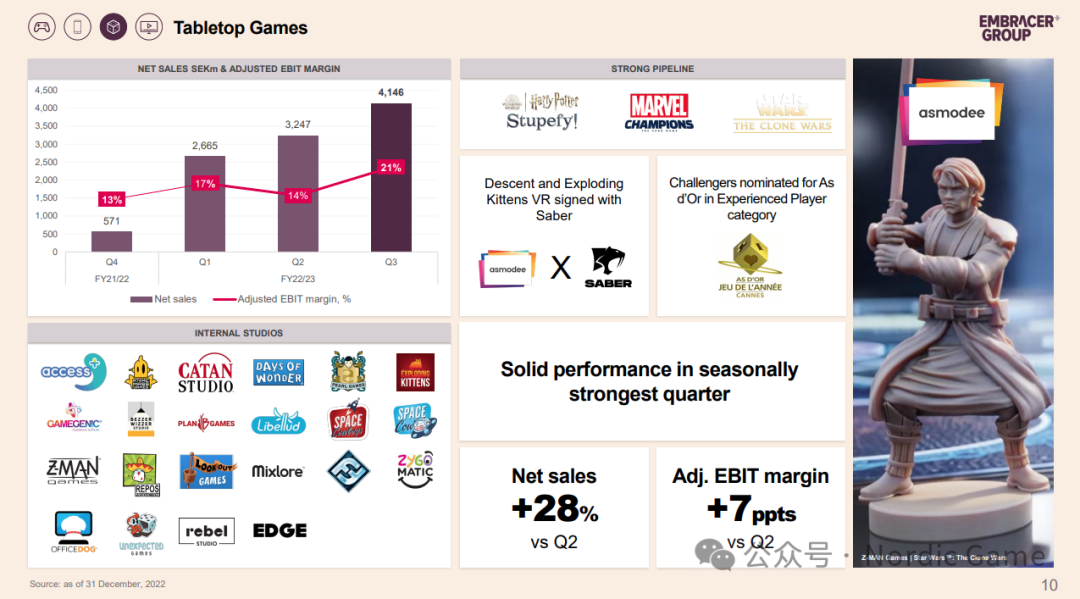

净销售收入增长:所有三个特许经营店在 21/22 财年至 22/23 财年之间都经历了净销售收入增长。《漫威冠军》的增长率最高,为 143%,其次是《克隆人战争》,增长率为 38%,《哈利波特 stupefy》增长率为 28% 。

《漫威冠军》:是三部影片中票房收入最高的系列,22/23 财年的净销售收入为 41.46 亿瑞典克朗 。

《克隆战争》:拥有第二高的净销售收入,22/23 财年为 32.47 亿瑞典克朗。在 21/22 财年和 22/23 财年之间,它的增长率也位居第二。

Descent/Exploding Kittens: Descent/Exploding Kittens 是三者中收入最低的特许经营权,22/23 财年的净销售收入为 10.71 亿瑞典克朗。然而,它在 21/22 财年至 22/23 财年之间的增长率排名第三。

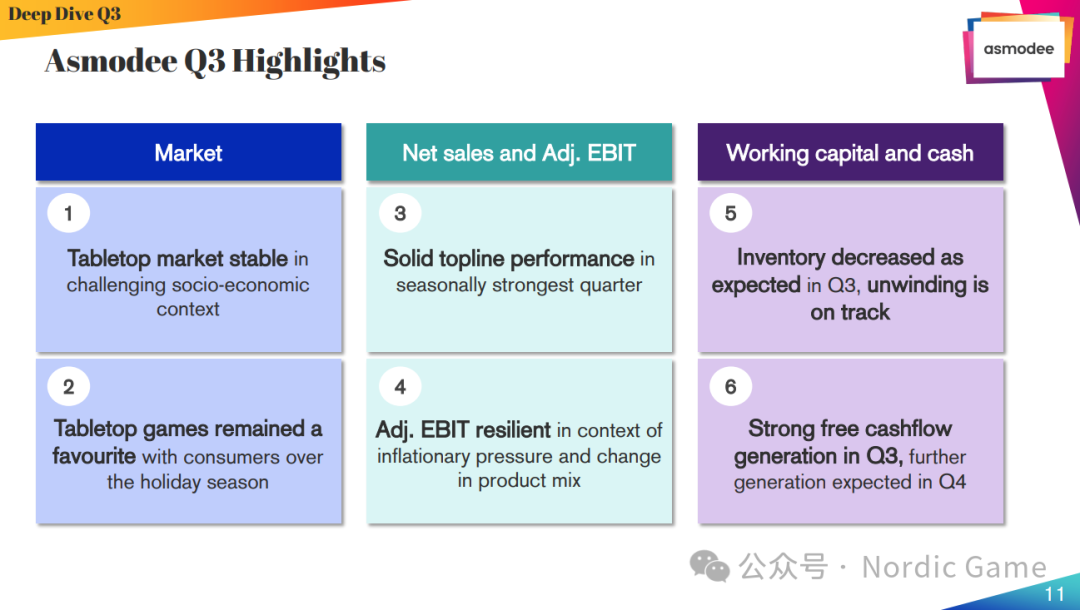

市场:尽管社会经济环境充满挑战,但桌游市场仍保持稳定。

净销售额和调整后息税前利润:第三季度净销售额和调整后息税前利润如预期下降。这可能是由于季节性趋势或其他因素造成的。

库存:第三季度库存水平如预期下降。这表明 Asmodee 可能已经成功地管理了其库存水平,因为预计第三季度销售额将下降。

营运资金和现金:第四季度营运资金和现金流量按预期增加。这表明 Asmodee 的财务状况强劲。

桌面游戏:桌游市场在假日季节仍然是消费者的最爱,这通常是该行业的销售旺季。

桌游市场表现:尽管全球社会经济环境充满挑战,但桌游市场的表现被描述为“有弹性”。

桌游总销售额:与去年第三季度相比,桌游市场的总销售额下降了 -4% 。然而,年初至今 (YTD) 的销售额稳定,并且从新冠疫情爆发之前的一段时间内的复合年增长率 (CAGR) 来看,市场增长了 11% 。

前一年销售额比较:数据显示的前一年销售额创历史新高,比新冠疫情爆发前的水平增长了 25% 。这表明尽管较上年有所下降,但市场仍表现良好。

按细分市场细分:

集换式卡牌游戏 (TCG) 显示强劲增长,尤其是在欧盟。

桌游销量略有下降,但销量仍高于新冠疫情爆发前的水平。这一下降可能是由于上一年的高销售业绩所致。

总体而言,该图表明,尽管经济环境充满挑战,但桌游市场仍表现良好。销售额较上一年的历史高位有所下降,但今年迄今以及新冠疫情爆发前的时期仍处于上升状态。TCG 细分市场显示出特别的优势。

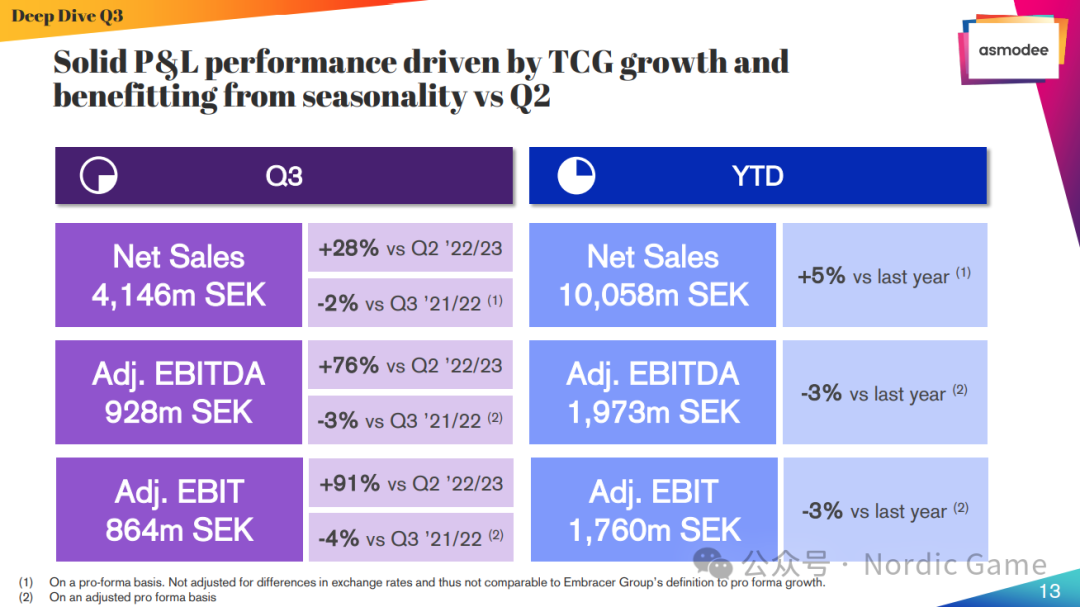

净销售额: 2022/23 财年第三季度的净销售额为 41.46 亿瑞典克朗,比 2022/23 财年第二季度增长 28% 。然而,与 2021/22 财年第三季度相比,2022/23 财年第三季度的净销售额下降了 2% 。

年初至今净销售额:年初至今净销售额为 100.58 亿瑞典克朗,比上一财年同期增长 5% 。

调整。息税前利润: 2022/23 财年第三季度调整后息税前利润为 8.64 亿瑞典克朗,比 2022/23 财年第二季度增长 91% 。然而,与 2021/22 财年第三季度相比,2022/23 财年第三季度调整后息税前利润下降了 4%。

调整。年初至今的息税前利润:年初至今调整后息税前利润为 17.6 亿瑞典克朗,比上一财年同期下降 3% 。

以下是信息的细分:

与 2022/23 财年第二季度相比,2022/23 财年第三季度净销售额和调整后息税前利润的增长可归因于 TCG 增长和季节性。季节性通常意味着由于假日季节,第三季度的销售额会更高。

与 2021/22 财年第三季度相比,2022/23 财年第三季度的净销售额和调整后息税前利润下降,表明 2021/23 财年第三季度可能是一个特别强劲的季度。

收入: 2022/23 财年第三季度收入同比增长 6%,达到 11.28 亿瑞典克朗[图中文字]。然而,与 2022/23 财年第二季度相比,收入下降了 7% 。这可能是由于季节性趋势造成的。

盈利能力: Asmodee 的盈利能力在 2022/23 财年第三季度有所下降。调整后息税前利润为 1.92 亿瑞典克朗,利润率为 17%,低于 2022/23 财年第二季度的 22% 。

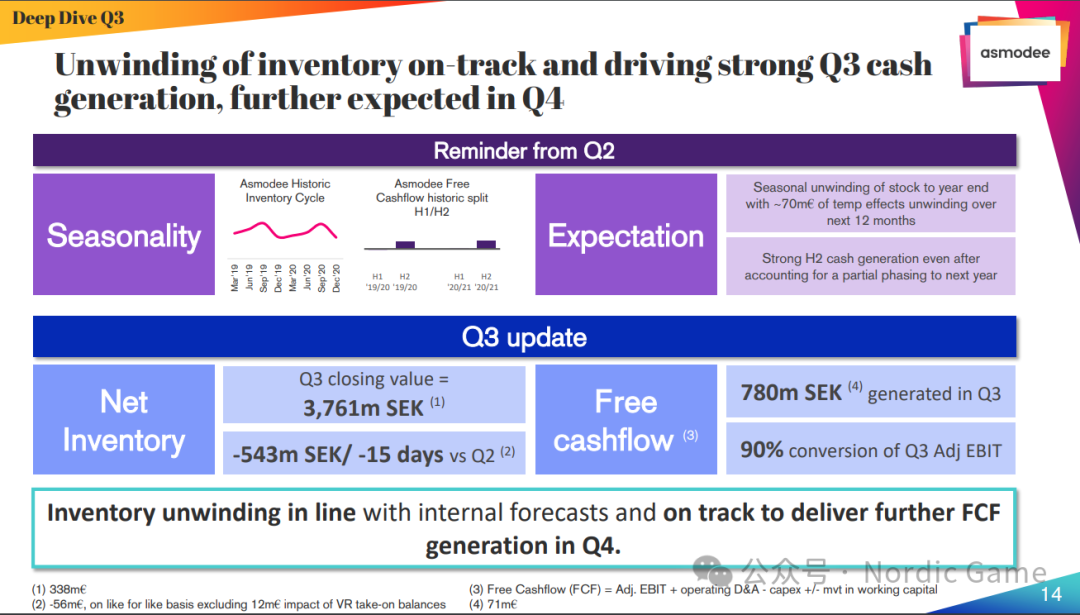

库存:与 2022/23 财年第二季度相比,库存水平减少了 -5.43 亿瑞典克朗。这表明 Asmodee 可能已经成功地管理了其库存水平,因为预计第三季度销售额将下降。

现金流: 2022/23 财年第三季度的自由现金流为 2.21 亿瑞典克朗。

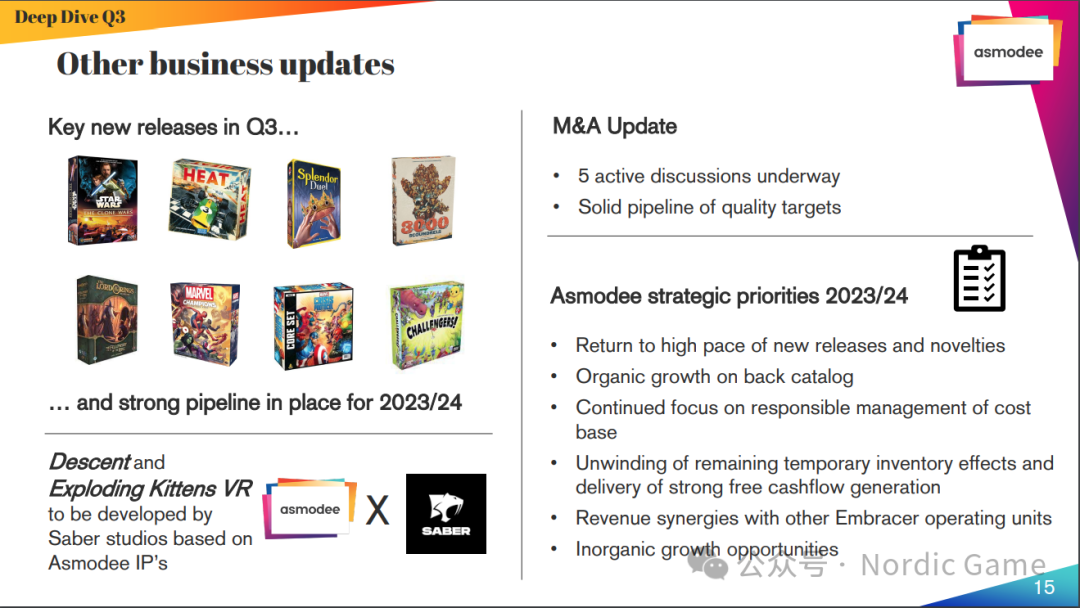

并购 (M&A): Asmodee 目前正在与五个不同方就潜在的并购交易进行讨论 。

收入:收入同比增长 6%,达到 11.28 亿瑞典克朗。然而,与 2022/23 财年第二季度相比下降了 7% 。这可能是由于季节性趋势所致。

盈利能力: 2022/23 财年第三季度盈利能力下降。调整后息税前利润为 1.92 亿瑞典克朗,利润率为 17%。这比 2022/23 财年第二季度的 22% 的利润率有所下降 。

库存:库存水平得到成功管理,与 2022/23 财年第二季度相比减少了 -5.43 亿瑞典克朗。

现金流: 2022/23 财年第三季度的自由现金流为 2.21 亿瑞典克朗。

强大的管道: Asmodee 为未来的收购提供了可靠的质量目标管道。

战略重点: Asmodee 的战略重点包括恢复新版本和新颖性的高节奏、过往目录的有机增长以及继续关注成本基础的负责任管理。

收入协同效应:与其他 Embracer 运营单位存在潜在的收入协同效应。

净销售收入:净销售收入在过去三个财年中稳步增长。** 22/23 财年第三季度,净销售收入为 45 亿瑞典克朗,是 2023 财年第三季度净销售收入 21.07 亿瑞典克朗的两倍多20/21。

季节性:净销售收入存在季节性趋势,最高收入通常出现在每个财年的第四季度。

调整后息税前利润率:调整后息税前利润率在过去三年中有所波动。其在 20/21 财年第三季度达到 45% 的高点,在 22/23 财年第三季度达到 26% 的低点。

下表总结了每个季度的数据:

财政季度 净销售收入(百万瑞典克朗) 调整后息税前利润率 (%) 20/21 财年第 3 季度 2,107 人 45 20/21 财年第 4 季度 3,455 34 21/22 财年第一季度 2,500 人 40 21/22 财年第 2 季度 2,931 35 21/22 财年第 3 季度 3,575 44 21/22 财年第 4 季度 4,238 32 22/23 财年第一季度 2,800 28 22/23 财年第 2 季度 3,221 32 22/23 财年第 3 季度 4,500 26

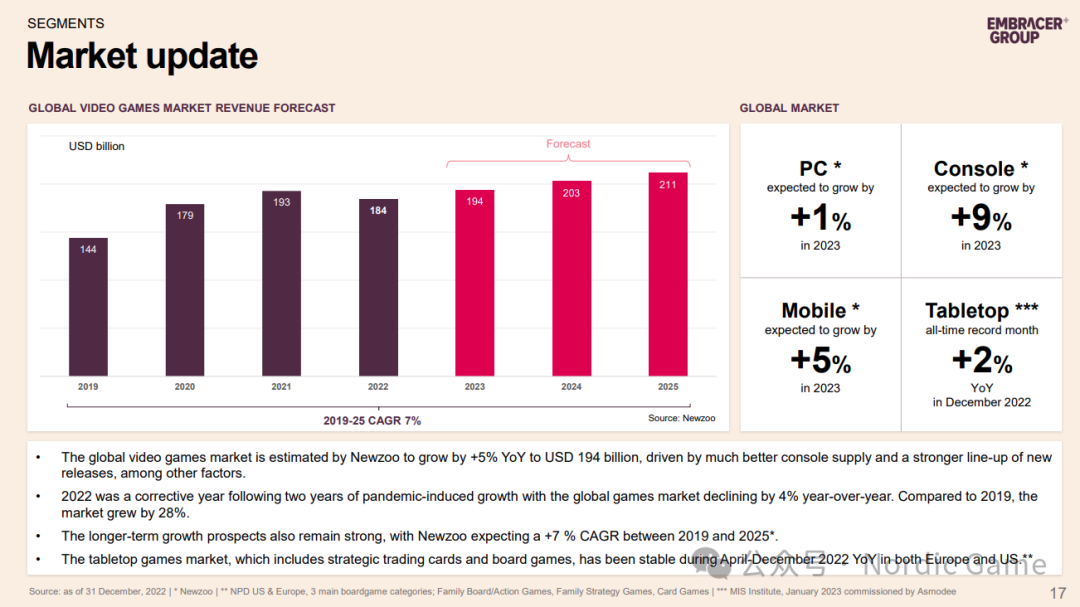

预计到 2023 年底,全球视频游戏市场总收入将达到 1940 亿美元,同比增长 5%。

这一增长归因于包括更好的主机供应和更强大的新版本阵容在内的因素。

PC 细分市场预计 2023 年增长率最慢,约为 1% 。这是在大流行期间经历了强劲增长期之后的结果。

控制台细分市场预计到 2023 年将增长 9%。该细分市场可能受益于控制台供应的改善。

预计到 2023 年底,移动细分市场的增长率将达到 5%。

到 2023 年底,桌面细分市场预计将出现最温和的增长率,约为 2% 。然而,值得注意的是,该数据的来源是 MBS Institute,该研究所受 Asmodee 公司委托,该公司大力投资桌面市场,因此可能存在对正增长的偏见。

总体而言,视频游戏市场预计在未来几年将持续增长,其中游戏机细分市场将在 2023 年处于领先地位。

净销售收入:净销售收入在过去四个财年显着增长,从 2019/20 财年的 50.91 亿瑞典克朗增加到 2022/23 财年的 116.22 亿瑞典克朗。

净销售复合年增长率:过去四年净销售收入的复合年增长率 (CAGR) 为 21% 。

调整后息税前利润率:调整后息税前利润率在过去四年中略有波动。2021/22 财年达到 22% 的高点,2022/23 财年低至 17%。

股本回报率(ROE): 股本回报率(ROE)在过去四年中也出现波动。2021/22 财年最高达到 33%,2022/23 财年最低为 12% 。

净债务与 EBITDA 之比:净债务与 EBITDA 之比在过去四年中显着改善。从 2019/20 财年的 4.2 倍下降到 2022/23 财年的 1.9 倍。较低的比率表明财务状况较强。

总体而言,表明 Embracer Group 在过去四年中经历了显着的财务增长。净销售收入和盈利能力双双增长,而公司的财务杠杆有所下降。

按净销售收入计算,北美是 Embracer Group 最大的市场,2022/23 财年创造 42.37 亿瑞典克朗。这占公司总净销售收入的36%。

欧洲是第二大市场,2022/23 财年创造了 38.78 亿瑞典克朗的收入。这占公司总净销售收入的33%。

世界其他地区是最小的市场,2022/23 财年创造了 35.07 亿瑞典克朗的收入。这占公司总净销售收入的30%。

以下是 Embracer Group 按地区划分的净销售额明细:

| 地区 | 净销售收入(百万瑞典克朗) | 占总数的百分比 |

|---|---|---|

| 北美 | 4,237 | 36% |

| 欧洲 | 3,878 | 33% |

| 世界其他地区 | 3,507 人 | 30% |

| 全部的 | 11,622 | 100% |

Embracer Group 的净销售收入在过去四个财年显着增长,有机增长和无机增长共同推动了这一增长[图像中的文字]。

Organic Growth:是指来自公司现有业务内部的增长。该图显示,净销售收入在过去四年中稳步增长,从 2019/20 财年的 33.88 亿瑞典克朗增长到 2022/23 财年的 57.90 亿瑞典克朗。

Inorganic Growth:是指来自并购(M&A)的增长。该图显示,净销售收入在过去四年中也显着增长,从 2019/20 财年的 17.03 亿瑞典克朗增长到 2022/23 财年的 58.32 亿瑞典克朗。2022/23 财年,增长占净销售收入总额的比例略高于Organic Growth。

以下表格总结了每个会计年度的Organic Growth和Inorganic Growth收入:

| 财政年度 | Organic Growth收入(百万瑞典克朗) | Inorganic Growth收入(百万瑞典克朗) | 净销售收入总额(百万瑞典克朗) |

|---|---|---|---|

| 2019/20 财年 | 3,388 | 1,703 | 5,091 |

| 2020/21 财年 | 3,822 | 3,339 | 7,161 |

| 2021/22 财年 | 4,234 | 5,004 | 9,238 |

| 2022/23 财年 | 5,790 | 5,832 | 11,622 |

总体而言,该图表明 Embracer Group 通过Organic Growth和Inorganic Growth的结合成功地发展了其业务。近年来,收购在公司的增长战略中发挥着越来越重要的作用

PC/主机游戏:

现场游戏服务和强大的特许经营权预计将稳定表现。

经过 2020 年和 2021 年的强劲时期后,某些类别的市场预计将正常化。

预计本季度不会发布重大游戏。

合作伙伴关系和许可交易预计将最终确定,并有助于该部门的业绩(未提供详细信息)。

手机游戏:

预计活动和广告价格会出现季节性下降。

调整后的息税前利润率预计将低于年初至今的平均水平。

部分原因是 2021/22 财年第四季度的一项特定合作伙伴交易带来了高收入,预计不会重复。

桌面游戏:

预计活动将出现季节性最低,调整后的息税前利润率将与历史趋势保持一致。

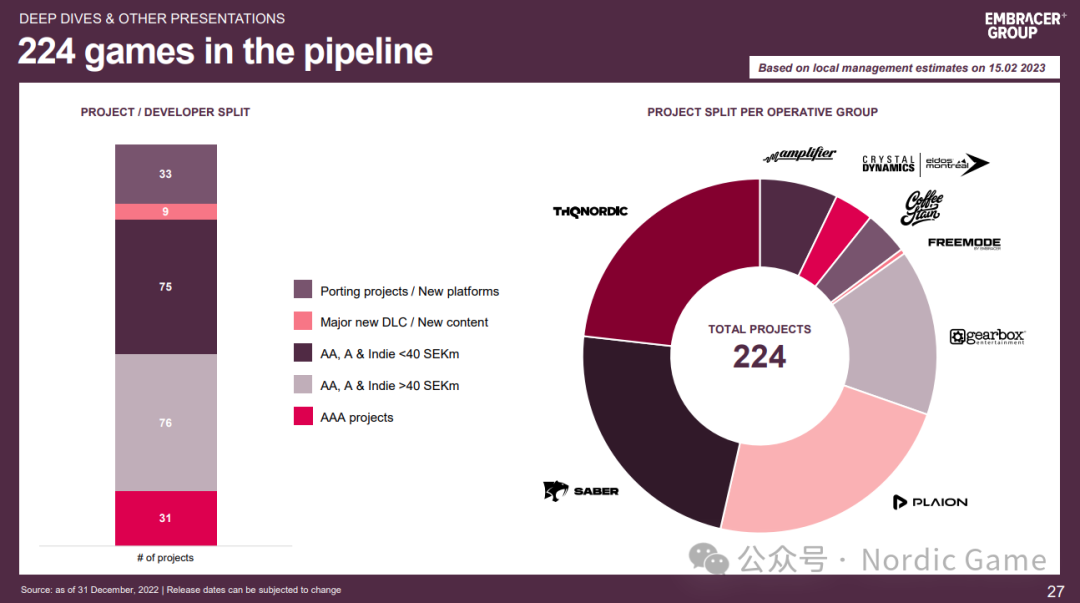

Embracer Group 在其各个特许经营项目中拥有强大的开发项目渠道。

项目数量因特许经营权而异。以下是项目最多的特许经营权的细分:

Gearbox:76个项目,其中33个新项目和43个移植项目或新平台项目。

THQ Nordic:33 个项目。

Amplifier:33 个项目。

Sabre Interactive:27 个项目。

其他特许经营权:55 个项目 。

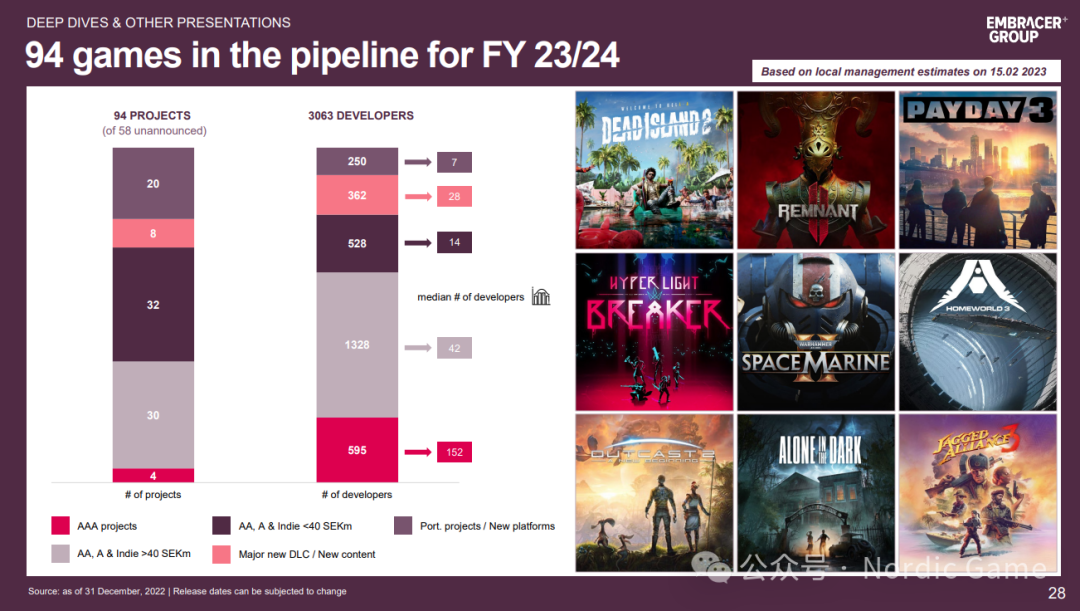

Embracer Group 在 23/24 财年有 94 款游戏正在筹备中。

开发这些游戏的开发者数量有所增加,从上一季度的 3063 人增加到本季度的具体数字。

最大的类别是 4000 万欧元以下的 AA、A 和独立游戏,这表明重点关注小型或中型游戏。

新平台的移植项目数量巨大,表明重点是将现有游戏带给新受众。

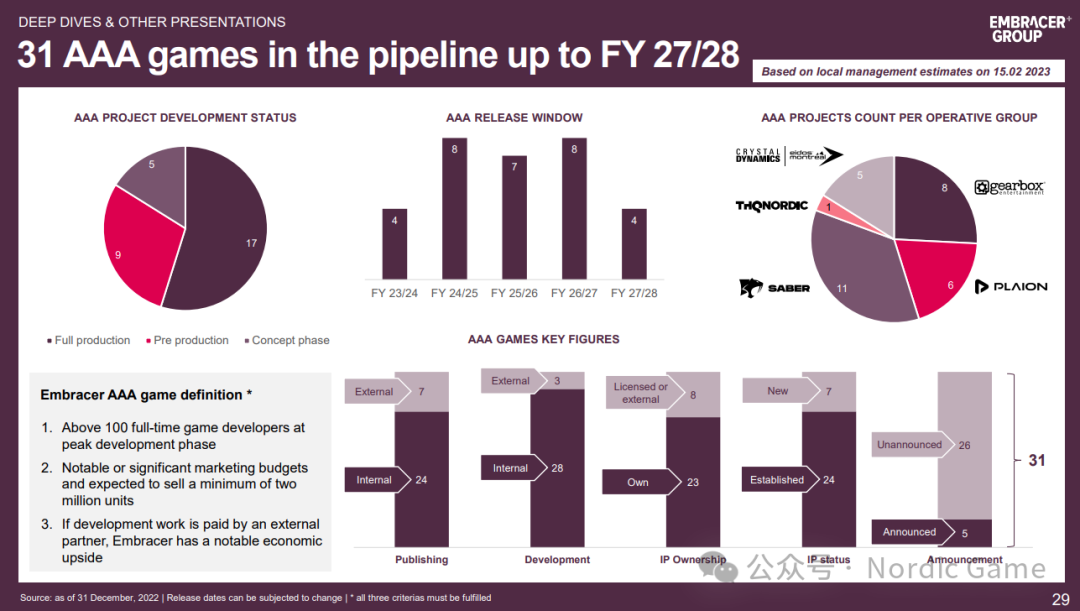

Embracer 公司定义的 “AAA 游戏” 有以下三个标准:

高峰期拥有超过 100 名全职游戏开发者: 这意味着游戏的开发规模庞大,需要一支人数众多的团队进行制作。

拥有显赫或重大的营销预算,并且预计销量至少达到 200 万份: 这表明 Embracer 寄望于该游戏取得商业上的成功,并愿意投入大量资金进行宣传推广。

如果开发工作由外部合作伙伴资助,Embracer 将获得可观的经济收益: 这意味着 Embracer 不仅是该游戏的开发商,还可能参与发行或其他形式的合作,并从中获得丰厚的利润分成。

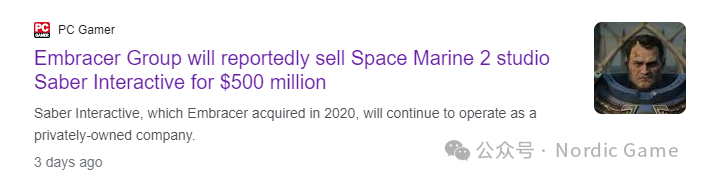

2024.03.01

据报道,Embracer Group 将以 5 亿美元的价格出售《星际战士 2》工作室 Sabre Interactive

据报道,Embracer Group 将以 5 亿美元的价格出售《星际战士 2》工作室 Sabre Interactive