作者:正信期货 有色小组

摘要

近期,沪铝和氧化铝盘面价格均表现为区间震荡。沪铝主力合约价格在18600-19200之间波动,而氧化铝主力合约价格在3100-3300之间波动。宏观方面,远期降息预期依然存在,但近期美强欧弱格局延续,美元指数高位震荡,坚挺不下,对大宗商品价格有着一定的压制;国内超预期降息,A股2月份以来触底反弹,市场情绪有所回暖,但弱现实短期仍难改变,这从黑色盘面近期破位下跌可以得到验证,整体弱现实强预期延续。

行情分析

从近期铝产业盘面价格情况来看,不管是氧化铝还是电解铝,均中规中矩,行情并无亮点,表现为窄幅震荡,但从中长期来看,当前行情不失为一种窄幅整理形态,多空博弈极限拉扯,为后续行情爆发做准备。

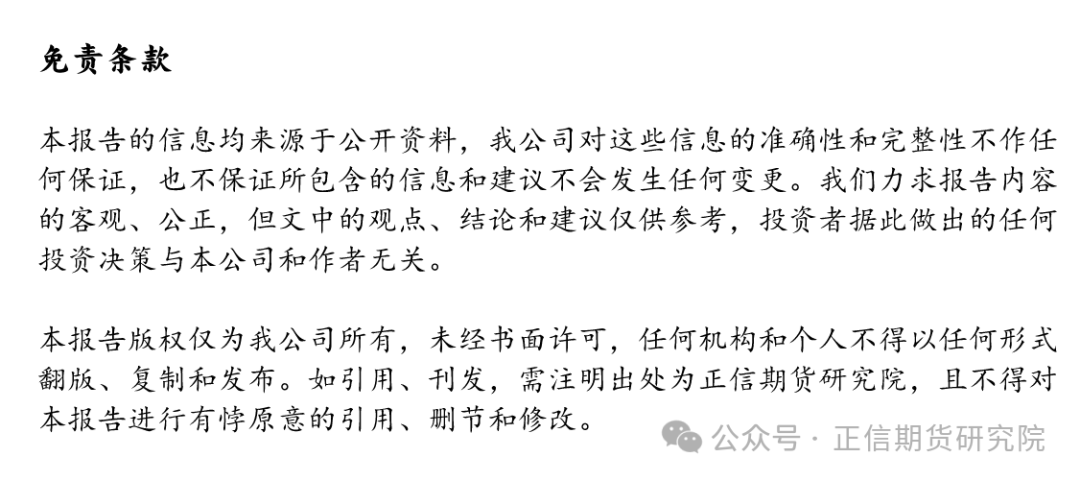

1、铝土矿:进口依赖提升铝产业价格弹性

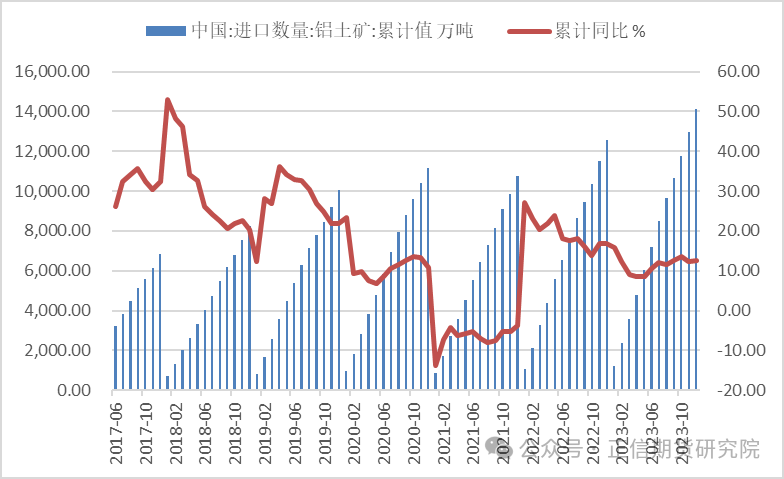

根据海关数据,我国1-12月累计进口铝土矿14138.27万吨,同比增长12.68%,其中几内亚仍是进口来源第一大国,1-12月累计进口9913.12万吨,占比70.1%,来自澳大利亚的占比24.4%,来自印尼的进口量从二季度开始就为0。从数据上看,我国在铝土矿进口这一块,不仅进口依赖度逐年提升,进口来源也是极度集中,前两大进口源占比合计高达94.5%。

图1:我国铝土矿进口情况

数据来源:wind,正信期货研究院

图2:我国铝土矿四大进口来源

数据来源:wind,正信期货研究院

这种过渡的依赖,反映在盘面,就是助长标的价格弹性,尤其是几内亚方面,本身国内就不太稳定,加上经济体量不大,电力和运输都存在一定的问题,因此供给上很容易出现问题,当这种问题经过海运的传导,到达中国的就是一段时间的供应缺口,盘面情绪瞬间会被引爆,因此暴涨暴跌行情的出现也就不足为奇了。

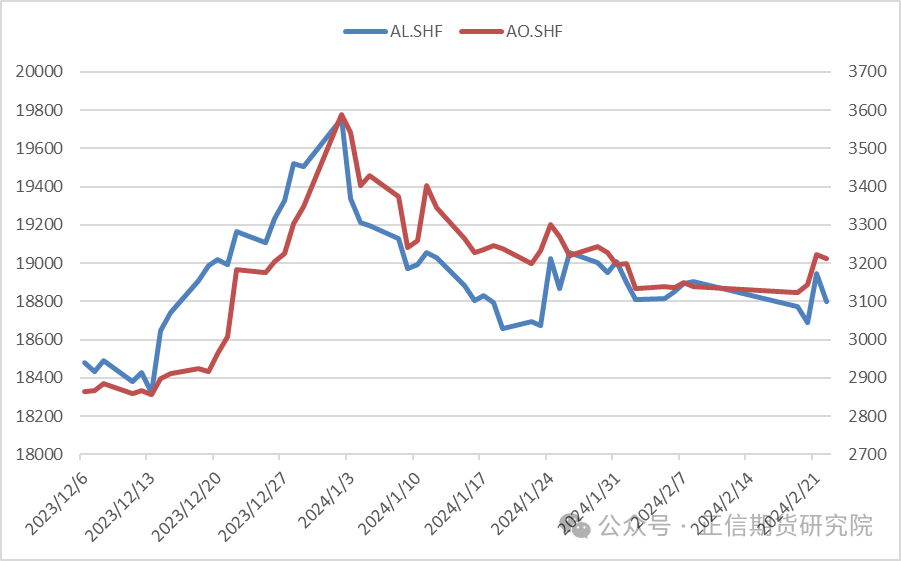

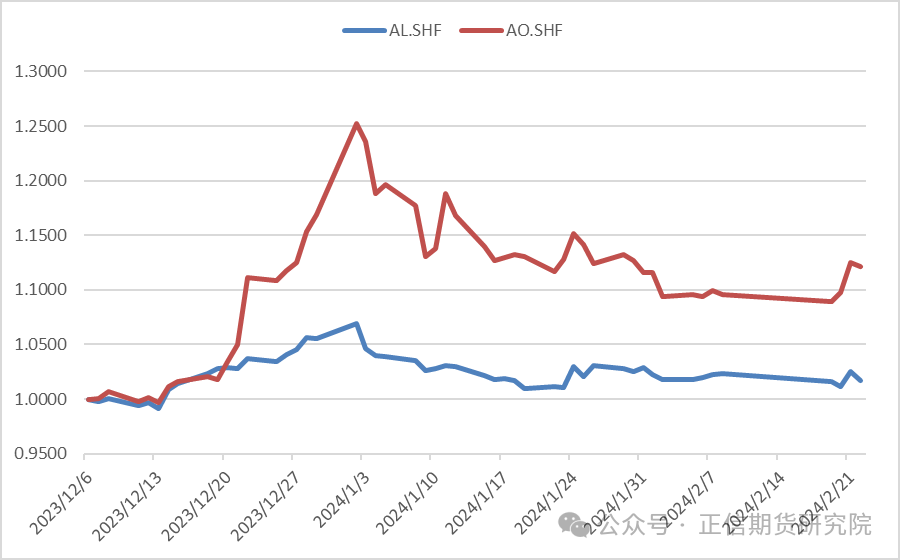

图3:氧化铝和沪铝主力价格图

数据来源:wind,正信期货研究院

图4:氧化铝和沪铝主力价格波幅图

数据来源:wind,正信期货研究院

上面两幅图,图3是从2023/12/6至今氧化铝和沪铝主力价格图,图4是以2023/12/6这天两者价格都为1来计算,至今的价格波幅图。从图3的价格走势来看,两者价格相关性很大,走势几乎一致;从图4来看,氧化铝的价格波动远大于电解铝波动,暴涨暴跌在氧化铝盘面行情走势上体现得淋漓尽致,而随着氧化铝价格的波动,电解铝的价格大概率也会随之波动,即铝土矿表现出来的进口依赖度,直接加大了氧化铝的价格弹性,随之也会间接加大电解铝的价格弹性。

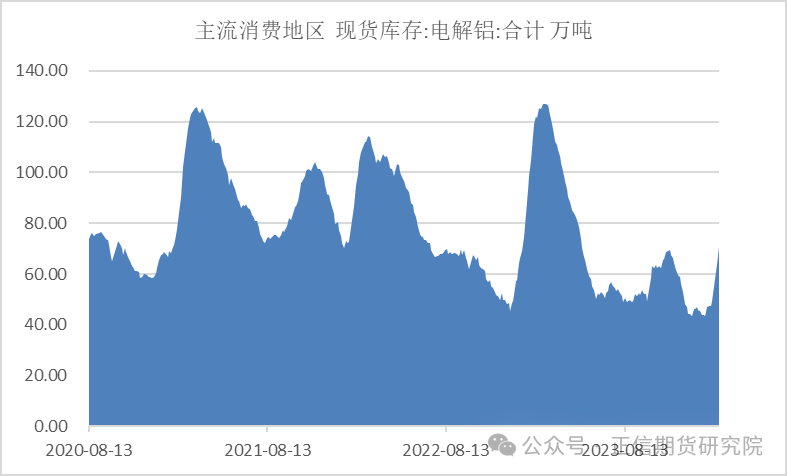

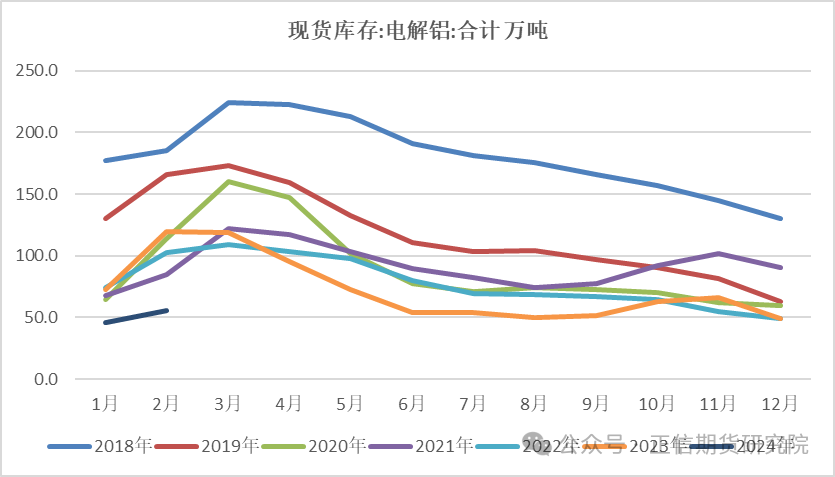

2、库存:同期低位,往下有支撑,往上有弹性

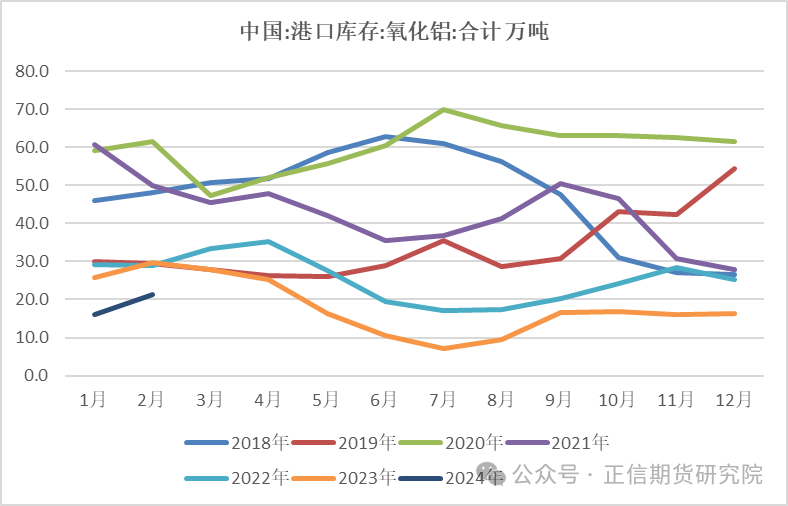

从国内电解铝现货库存季节图来看,当前处于累库周期,春节期间,下游放假,炼厂维持生产,社库累库14.9万吨,最新的社会库存为72.2万吨,尽管累库幅度较往年对比有较大提升,但社库绝对值仍处于历史同期水平的较低位置,加上西南当前雨季未至,电解铝产量增量有限,因此该库存水平对价格所起到的支撑较大,即电解铝下方空间有限,往上波动的性价比或许更高。

图5:沪铝社会库存情况

数据来源:wind,正信期货研究院

图6:沪铝现货库存季节图

数据来源:wind,正信期货研究院

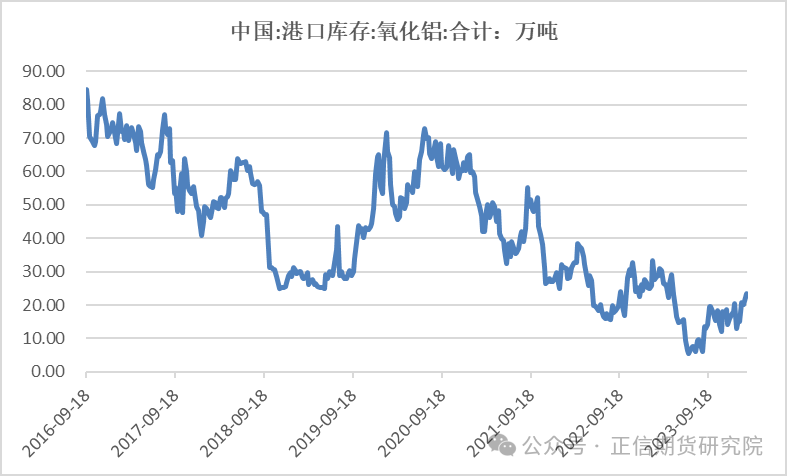

从氧化铝港口库存数据来看,2023年至今处于历史同期较低位置,给予氧化铝价格较大支撑,加上上游铝土矿偏紧,使得氧化铝现货价格坚挺,盘面也易涨难跌。

图7:氧化铝港口库存情况

数据来源:wind,正信期货研究院

图8:氧化铝港口库存季节图

数据来源:wind,正信期货研究院

总结及展望

从现阶段的基本面来看,铝产业盘面处于供需双弱阶段,弱现实强预期格局延续,不管是氧化铝还是电解铝,都难以有趋势性行情表现。对于氧化铝来说,供应端始终将是未来盘面大行情的爆发点,且多头机会远大于空头机会,向上的弹性也更大,需要机会关注几内亚国内状况及海上航运情况;而需求端更多是呈现季节性变化,随着西南水电占比提升,电解铝国内产量受降雨影响更大。对于电解铝来说,国内产能近乎到达红线,产量有限,且供给呈季节性变化,未来的进口依赖也会逐步提升,也一定程度上会加大电解铝价格弹性;而需求端分布较广,未来的需求增量主要在汽车和光伏,因此从供给和需求两个角度来看的话,电解铝未来的走势也是多头概率更大,且波动会比历史上要大。

从期货策略的角度来看,短期内适合做波段交易,上卖下买,其中下买的成功率更高;而中长期来看,建议逢低买入远月合约,氧化铝未来可以关注3100附近的买点,电解铝未来可以关注18200附近的买点。从期权策略的角度来看,鉴于当前电解铝期权隐波处于历史较低位置,建议可以做近月合约期权的窄跨双买,也可以买远月合约期权的看涨作为底仓,后续远月合约期权择机逢低加仓。

推荐阅读