非本公司员工能报销吗?快跟小天一起看看吧!

非本单位员工费用能不能报销?

自己单位的员工报销很常见,只要是正常业务正规发票就可以。但如果是非本单位员工的费用能报销吗?

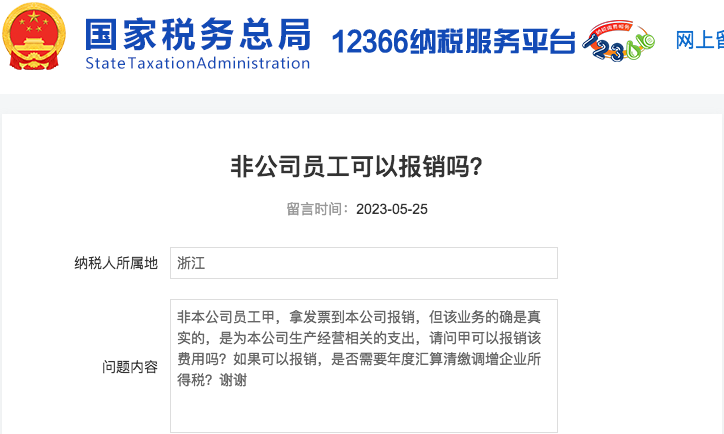

非本公司员工甲,拿发票到本公司报销,但该业务的确是真实的,是为本公司生产经营相关的支出,请问甲可以报销该费用吗?如果可以报销,是否需要年度汇算清缴调增企业所得税?

纳税人如果在合同中有明确约定,并且可以取得你公司抬头的发票则可以按照企业所得税的规定进行税前扣除。

根据税务局的回复来看,非本单位员工发生的费用是可以报销的,也可进行税前扣除,但是会涉及如何报销的问题:

1、如果是基于公司合同实际发生的费用,应当取得相应的业务发票进行报销。

比如公司聘请事务所人员进行审计,审计合同内容就包括审计人员的工时费、审计人员的差旅费等,那么根据合同,事务所收取的费用对公司来说都是因审计而发生的费用,公司应该取得事务所开具的咨询服务费发票来列支。

2、如果不是基于合同而发生的费用,应当根据业务性质来进行列支和报销。

注意:业务招待费基于公司实际业务需要而真实发生的,否则不能进行报销和扣除。

非单位员工报销的费用

能抵扣增值税吗?

上文说了,如果在合同中有明确约定,并且可以取得自己公司抬头发票的话,可以税前扣除。

那么能抵扣增值税吗?同样来看12366的回复:

非企业员工报销的旅客运输发票可以计算抵扣进项税吗?

根据《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)规定:

一、关于国内旅客运输服务进项税抵扣

(一)《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条所称“国内旅客运输务”,限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。

也就是说,非本单位员工的差旅费(如火车票、飞机票等),即使标明了旅客的个人信息,也不能计算抵扣增值说。

分情况:

1、企业一般意义上的“业务招待费”可能包括生产经营需要的宴请、旅游景点参观、娱乐、以及住宿费用等,这些基本属于是“交际应酬费”,相关专票的进项税额不能抵扣;

2、企业如果是为某项特定的经营业务发生的,能不能抵扣进项税要综合业务的性质判断:

比如,A公司聘请B公司的员工维修一项机器设备,B公司员工因此产生的住宿费用由A公司负责,该项费用企业列入业务招待费,此时的住宿费非交际应酬性消费而属于生产性支出,可以抵扣进项税。

1、需不需要代扣代缴个税?

老板或财务向个人支付款项时,一定要考虑,这笔款需不需要扣缴个税。

企业报销的办公用品、餐费、加油费如果与公司的规模、经营情况不匹配,则很有可能被稽查要求补税。

2、增值税能否抵扣?

拿到费用的报销单,财务人员应该考虑增值税能不能抵扣。

进项税的抵扣必须同时满足2个条件:

◆取得合法有效的抵扣凭证

◆没有用于免税项目、集体福利等不能抵扣进项税的项目

3、企业所得税能否扣除?

《企业所得税税前扣除凭证管理办法》规定可税前扣除的合法凭证,不仅限于常用的发票,还有财政票据、完税凭证、收款凭证、分割单等。

有一些费用虽然按照会计相关管理规定可予以报销,但所得税上不能税前扣除,应该主动做调整。例如,铁路电子客票丢失后,企业所得税存在不能扣除的风险。

4、是否存在会计和税法的差异?

很多人把会计处理和税法混为一谈,最典型的一个例子是,税法上规定500万元以下固定资产可以一次性税前扣除,很多人在会计处理上就一次性提折旧计入费用,固定资产的净值也变成了0。

这种做法是错误的,会导致会计信息的失真。对于会计和税法的差异,应该通过“递延所得税资产” “递延所得税负债”等科目入账。

5、公款私用、恶意报销的风险

个人消费在公司报销、或者串通第三方故意抬高价格来恶意报销、公款私用,对于国企、私企都是危害特别大的一种情形。

企业可以通过以下几种方法来规避这一风险:

(1)制定预算,以预算制度来约束费用的报销。

(2)报销费用不能仅依据发票,同时还要有大额采购申请、验收单、合同、入库单等原始单据。

(3)应该索取发票清单。

(4)设定专人采购、专人审核、定期采购。

(5)采用公户支付,可以使用支付宝、微信等便捷支付的方法。

PS:最近很多读者朋友反馈,看不到小天的推送了?因为微信改推送规则啦!

如果没有把【会计天下】设为 「 ★ 」 ,经常忘记「 留言 」「点赞 」「 在看 」,就看不到小天为大家精心准备的干货啦!所以,小伙伴们赶快进入公众号首页点击右上角“…“,“置顶”公众号或者设为「 ★ 」,多跟会计天下互动哦~

谢谢支持!学习路上,我们一路同行!

☞变了!增值税税率13%→9%!又可以少交税了!

☞多家个体户被查!税局终于出手!@所有个体户:2024年,这10大涉税风险,赶紧自查!否则...

☞2月起,个人账户进账超过这个数,严查!

☞认缴出资额须5年内缴足!新《公司法》2024年7月1日起施行!以前未实缴的公司怎么办?

☞2月,大批会计集体离职!2024,会计正式成为“高危”工作!

☞个税申报有变!个人所得税不能再零申报了!这些人不得申报工资薪金!

你的每个分享、收藏、点赞和在看,我都喜欢