要学习,更要善于思考、归纳、总结

关于 一品税悦(注会+注税+高会)

不早不晚,原来你也在这里,眼中有星辰,身边有烟火气,这是我的微信公众号---一品税悦,每天分享财税干货,望你既远望星辰,又提升业务能力,欢迎关注!

问题:我们是河北省某企业,收到返还的个税手续费奖励给公司办税人员,要缴个税吗?如何做账?增值税?企业所得税?

1、返还的个税手续费奖励给公司的办税人员,属于个人所得税法规定的与任职或者受雇有关的其他所得,应合并入工资、薪金所得缴纳个人所得税。2、只有个人办理代扣代缴税款手续,按规定取得的扣缴手续费,暂免征收个人所得税。关于返还的个税手续费奖励给公司的办税人员,是否征收个税?各地税务局的答复不一样,河北省税务局的回复是征收个人所得税的。建议你及时咨询你所在地税务部门。

1、《关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号)规定:第十七条 对扣缴义务人按照规定扣缴的税款,按年付给百分之二的手续费。扣缴义务人领取的扣缴手续费可用于提升办税能力、奖励办税人员。2、《财政部 国家税务总局关于个人所得税若干政策问题的通知》(财税字〔1994〕20号)规定:二、下列所得,暂免征收个人所得税(五)个人办理代扣代缴税款手续,按规定取得的扣缴手续费。关于返还的个税手续费,应作为其他与日常活动相关的项目在利润表的“其他收益”项目中填列。 贷:其他收益(小企业准则可计入营业外收入)100002、将款项奖励给办税人员:

借:管理费用—工资薪金 10000收到返还的个税手续费,应当按照“商务辅助服务——经纪代理服务”税目申报和缴纳增值税,一般纳税人适用6%税率。就可以开具发票、也可以做未开票收入。代扣代缴个人所得税返还的2%手续费,均应并入公司当年的应纳税所得额中计算缴纳企业所得税。根据 《财政部 国家税务总局 中国人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(财行[2005]365号)的规定,“三代”单位所取得的手续费收入应该单独核算,计入本单位收入,用于“三代”管理支出,也可以适当奖励相关工作人员。根据《国家税务总局 财政部 中国人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(税总财务发〔2023〕48号)规定,自2024年1月1日至3月31日,扣缴义务人可通过自然人电子税务局(扣缴端)“退付手续费核对”模块申请办理2023年度个人所得税扣缴手续费退付。自2024年1月1日至3月31日,扣缴单位可通过自然人电子税务局(扣缴端)-【退付手续费核对】模块申请办理2023年度个人所得税扣缴手续费退付。也可至主管税务机关办税服务厅打印分户核对清册和结报单并进行手续费确认。

一起来看下如何发起手续费退付操作吧?

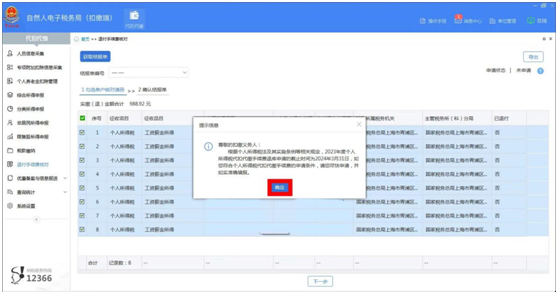

登录自然人电子税务局(扣缴端)后,点击【退付手续费核对】

进入“退付手续费核对界面”后,系统弹出“提示信息”,点击【确定】,系统自动显示单户核对清册

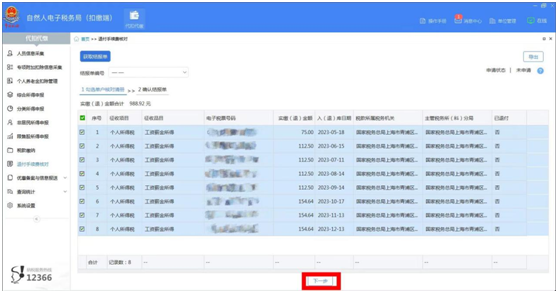

系统自动显示2023年度扣缴入库税款数据,勾选状态默认为全部勾选,若要取消其中某笔数据需要前往办税服务厅办理退付手续费,核对无误后,点击【下一步】

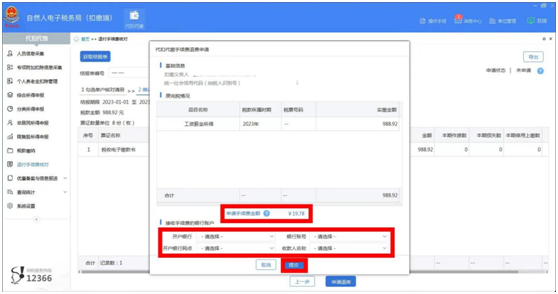

系统弹出“代扣代缴手续费退费申请”,查看申请手续费金额,选择【开户银行】、【银行账号】等,点击【提交】

如想学习交流财税问题,可加“鸥路”为好友,入财税交流群,交流财税问题!

感谢认可,感谢支持!

问题一:为了提高公司的经营管理