据彭博社报道,德州仪器公司对当前时期的收入预测令人失望,表明包括工业设备在内的各种电子元件的需求仍然低迷。

该公司周二表示,第四季度营收将为 39.3 亿美元至 42.7 亿美元。相比之下,分析师平均估计为 44.9 亿美元。每股利润为 1.35 美元至 1.57 美元,而预测为 1.76 美元。

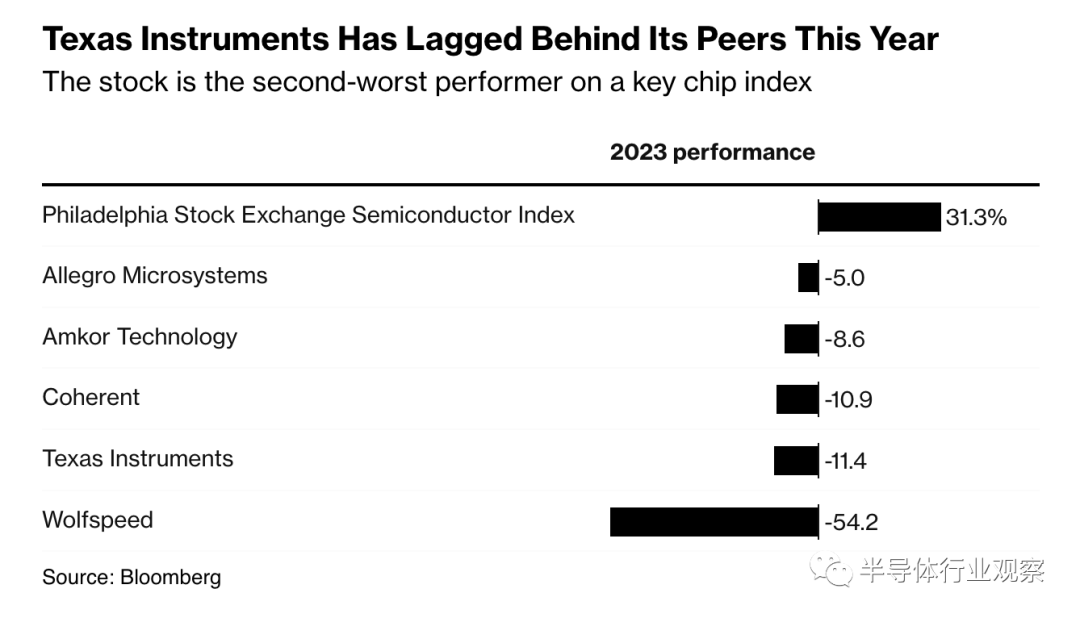

这一前景导致该股在尾盘交易中下跌 4.1%,对于试图从严重的经济放缓中复苏的芯片行业来说,这不是一个好兆头。德州仪器 (TI) 拥有半导体行业最广泛的客户群,使其预测成为整个经济需求的风向标。其收入的最大部分来自工业机械和车辆制造商。

汽车零部件仍然是这家总部位于达拉斯的公司的亮点,但其他领域的反弹速度并不如预期。首席执行官哈维夫·伊兰(Haviv Ilan)在一份声明中表示:“本季度,汽车行业持续增长,工业疲软扩大。”

芯片投资者一直在寻找电子制造商已经摆脱库存堆积并准备再次增加订单的迹象。今年他们对德州仪器尤其悲观。

尽管其他芯片制造商的股价有所反弹,但德州仪器 (TI) 的股价在 2023 年仍下跌了 11%。这使其成为费城证券交易所半导体指数中表现最差的成员之一。

第三季度收入下降 14% 至 45.3 亿美元,而平均预期为 45.5 亿美元。每股利润为 1.85 美元,而预期为 1.82 美元。根据分析师的预测,今年的收入预计将下降 10%。这将打破连续三年的销售增长。

在应对经济放缓的过程中,德州仪器 (TI) 辩称,其产品的保质期很长,可达十年。这意味着库存积累对于其他芯片制造商来说不是什么问题,甚至可能有助于公司在需求恢复时更快地做出反应。

直到今年,德州仪器一直是长期投资者的最爱,他们对德州仪器以股息和回购形式向投资者返还现金的承诺表示赞赏。最近,它一直在投资新工厂,旨在增加内部制造量。这可能会给它带来未来的优势,但预计会在短期内影响自由现金流。

德州仪器 (TI) 上季度资本支出为 15 亿美元,高于去年同期的 7.9 亿美元。

德州仪器 (TI) 是最大的模拟半导体制造商,这些芯片执行简单但重要的功能,例如记录按钮按下情况和检测温度变化。它们还控制从太空硬件到家用电器的各种电机。与数字产品相比,此类芯片通常需要不太先进的生产技术。

旺宏CEO:芯片去库存比较慢,复苏不如预期

非挥发性记忆体大厂旺宏日前公布第3季单季每股亏损0.22元,旺宏董事长吴敏求表示,主因客户库存去化比预期慢,旺宏第3季受到提列库存跌价损失及减产损失,导致毛利率再降至24.2%,季减4.1个百分点,且随客户出货高峰已过,不仅第4季营收将续减,今年是不好的一年。法人追问春燕何时飞至,吴敏求说,由于大陆和日本端客户库存仍严重,估计明年应还看不到,明年营运将和今年相近。

吴敏求强调,今年初当各家还在期望半导体景气于下半年回升时,他就认为过去在晶片缺货时大量抢购的订单,存在重复下单现象,今年下半年半导体产业进入库存调整,同样也受到过去买了太多的存货,得逐步去化,但受到总体大环境比去年还差,库存去化比预期还要慢。

吴敏求说,他不认明年整体产业会有春燕,只能说整体市场需求明年第2季会稍微好些,但就旺宏目前的客户端库存来看,大陆和日本库存水位仍高,因此他不认为明年有春燕飞来,旺宏今年营运不好,明年预估也与今年相近。

旺宏公布第3季合并营收72.83亿元,季减2%、年减37%,毛利率由28.3%降至24.2%,毛利率转为负9.0%,也因提列较多库存跌价及减产损失,单季亏损4.08亿元,每股亏损0.22元;累变前三季每股亏损0.37元。

吴敏求表示,旺宏第3季营收未如预期持平,反而季减2%,主因第2季唯读记忆体(ROM)出货优于预期,第3季ROM出货却不如预期;至于NOR Flash第3季营收占比50%,公司因坚持高品质策略,价格仅微幅下滑3.4%。

吴敏求强调,由于客户端需求仍疲弱,旺宏资本支出已趋保守,原预估今年资本支出约90亿元,将下修不会超过80亿元,明年资本支出也会比今年还低。

不过,旺宏新产品开发仍如期进行,他指出3D NOR产品,计画明年底送样给客户,但预估需有较长的验证期,要一到二年才会贡献营收;3D NAND Flash 部分,192层预计明年下半年生产,不过这部分主要针对主要客户开发,旺宏投入标准化市场,将会以300层产品切入,目前产品正进行开发。

与此同时,力成持有不同的看法。

存储器封测大厂力成日前举行法说会,公布第3季每股股纯益2.1元,虽低于去年同期的3.22元,却优于第2季的1.8元,符合公司期。力成董事长蔡笃恭表示,尽管近期存储器现货价反弹,部分应用端需求回升,但因需求能见度仍低,客户多以急单因应,不过好消息是库存修正已经完毕,但要强劲反弹回温,可能要到明年下半年。

力成累计前3季每股纯益5.41元,但因出售力成苏州70%股权,获利26亿元于10月1日入帐,贡献每股纯益3.5元,在未加计第4季获利,累计每股纯益8.91元,蔡笃恭预估若加计第4季获利,全年约与去年的11.6元相近。

蔡笃恭说,库存调整结束,是目前产业唯一正面讯息,不过大环境不确定因素如中国疫后经济复甦缓慢,甚至远远不如预期,世界动态如俄 乌战争各最近的以巴战争等,都还会影响终端需求。此外,大部分公司处于严峻的财务压力,库存管理及现金流管制是年底财报主要重点。他预估力成第4季营收仍会呈现个位数下滑。

但蔡笃恭乐观看待明年下半年与后年,主要是存储器已跌深到谷底,近期已看到部分需求端反弹,但预估要到明年下半年才会强劲反弹,主要来自AI、云端服务器、电动车等对存储器的高运算需求相当强劲。

蔡笃恭并强调,近期AI解决方案造就CoWoS需求强劲,但因只有台积电等晶圆厂拥有硅中介质的解决方案,基于硅中介质要求封装的线径相当细,非一般封测厂能承接,这也是近期AI芯片产量未能获得纾解的原因。

他强调,力成正准备与晶圆厂策略结盟,提供细线宽TSV直径的硅中介层,结合已有的先进封装堆栈技术,让客户除了在CoWoS之外,多一种选择,相关结盟预估在11月或12月对外宣布,明年底量产。

内容来源:网络

本期编辑:小艾

商务合作:021-37709287

投稿邮箱:info@bluewave-corp.com(被采用的投稿将按约定支付稿酬或在上面内容来源注明并简介投稿者)

版权声明:SCF尊重版权并感谢每一位作者的辛苦付出与创作;除无法溯源的文章,我们均在文末备注了来源;如文章视频、图片、文字涉及版权问题,请第一时间联系我们,我们将根据您提供的证明材料确认版权并按国家标准支付稿酬或立即删除内容!