节后纺织品及服装需求改善能否持续?

重要提示

本订阅号所涉及的期货研究信息仅供光大期货专业投资者客户参考,用作新媒体形势下研究信息和研究观点的沟通交流。非光大期货专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大期货不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大期货的客户。

棉纺产业链库存及消费现状:

1、棉花消费较去年同比好转,纺企棉花库存有下降趋势;

2、2023年纯棉纱消费较去年同比好转,但棉纱产量同比涨幅大于消费量涨幅,纯棉纱持续累库,12月份出现拐点,环比下降;

3、坯布开机负荷较去年好转,但库存天数同比下降,表明消费较好;

4、本年度服装鞋帽、针、纺织品类商品零售持续好转,且处于补库阶段;

5、本轮需求改善自下而上,由终端服装消费改善从而带动上游消费,而棉花、棉纱、棉布三者联系十分紧密,周期基本重叠,目前棉纺产业链消费仍在同比改善周期中。

可持续性:本轮纺服需求改善周期仍未结束

1、居民人均消费支出及可支配收入均持续增加,但消费增长幅度低于收入增幅;

2、中国OECD综合领先指数处于上行区间,中国经济增长仍有较强动能;

3、工业企业产成品库存同比涨幅处于波谷,利润总额同比自低位开始回升;工业企业利润同比变动周期与产成品库存周期错配接近一年时间;

4、综上所述,预计2024年工业企业利润处于同比上升周期中;纺织品及服装零售额同比涨幅再创新高有较大压力,但仍处同比改善周期中,下半年同比增幅或有放缓。

一、棉纺产业链下游需求改善程度

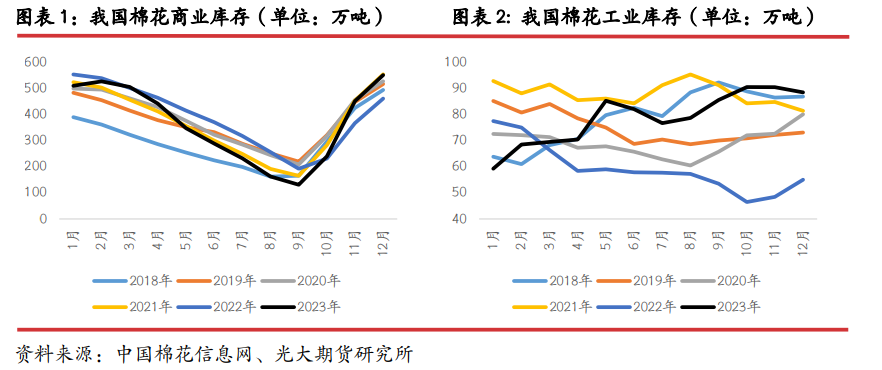

1.1、棉花库存及消费变动

棉花工、商业库存均创下近年来历史同期新高。截止2023年12月底,我国棉花商业库存553万吨,月环比上涨99.93万吨,较去年同期增加90.6万吨。新棉大量加工上市,进口棉到港增加,棉花商业库存不仅累库速度较快,库存总量也创下近年来新高。截止12月底,我国棉花工业库存为88.66万吨,虽较上月环比下降2.02万吨,仍位于历史同期高位,较去年同比增加33.54万吨,我国棉花总库存供应充裕。

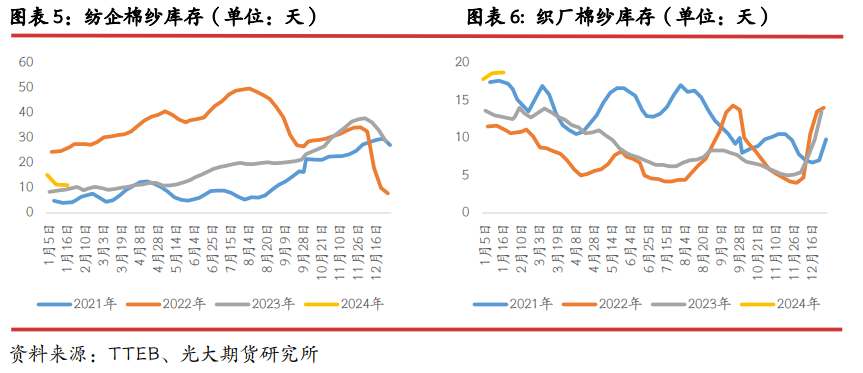

依据库存变动推断月度棉花消费量。棉花消费是通过库存及加工数据反推得出,期初库存+加工量+进口量+抛储-收储-出口-消费=期末库存。在棉花加工停止、无抛储、无收储、进口量相对稳定阶段,可简单理解为棉花消费=棉花工业库存消耗量+棉花商业库存消耗量+棉花进口量。棉花工业库存与纺企棉花库存二者概念相近,可通过纺企棉花库存数据反推实际棉花消费水平,理论上棉花消费量一定的情况下,纺企棉花库存下降,实际被消化的棉花量增加。

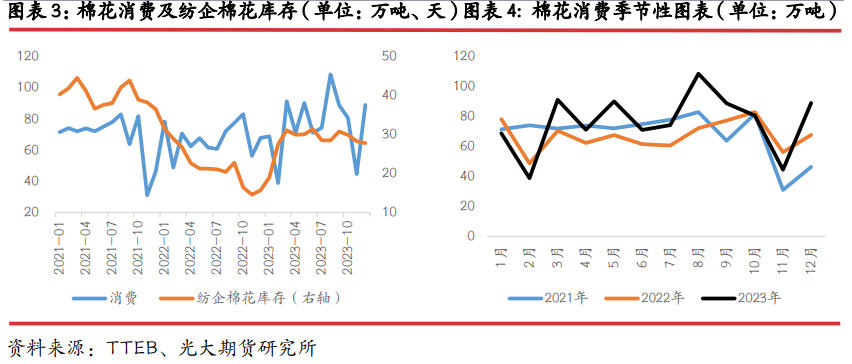

棉花消费较去年同比好转,纺企棉花库存年内呈下降趋势。上图可以明显看出,2021-2023年间,纺企棉花库存先降后增,而棉花消费量变动趋势与之相同,2023年棉花消费较去年同期确实有较大幅度好转。从数据层面来看,依据反推数据,2023年全年棉花消费量为918万吨,消费量偏高,或有几十至近百万吨棉花仍以库存形式存在。

1.2、棉纱库存及消费变动

纺企棉纱库存转移至织厂,成为原材料库存。2023年12月以来,纺企棉纱库存持续下降,然而这部分下降的库存并不是被直接消化掉,而是转移为下游织厂的原材料库存,织厂棉纱库存自2023年12月以来就快速上升,截止2024年1月中旬,织厂棉纱库存已经创下近三年来新高。

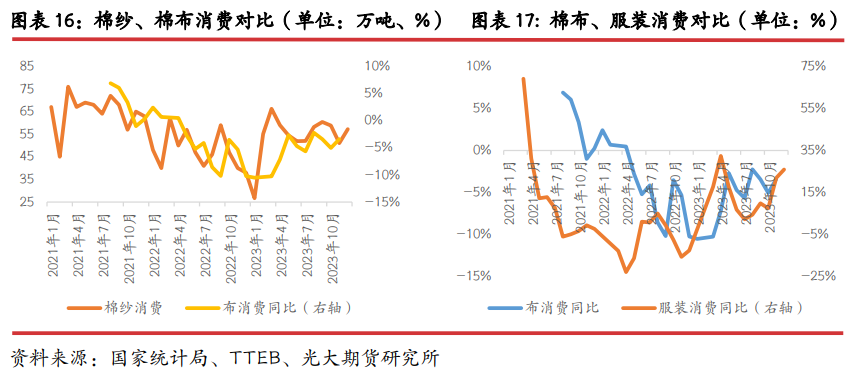

2023年纯棉纱产量同比涨幅大于消费量涨幅,纯棉纱持续累库,12月份出现拐点。2023年全年纯棉纱产量560.5万吨,较去年同比上涨23.2%,产量同比大幅上涨,导致棉纱库存居高不下。而消费方面,2023年全年纯棉纱消费量651万吨,同比增加12.6%,消费增幅低于产量增幅。且2023年棉纱进口量维持高位,导致纯棉纱库存持续累库,纯棉纱库存创下近年来新高,引发市场担忧。12月份以来,纯棉纱开机率环比小幅下降,纺企生产其他非棉品种现象增加。12月下游织厂开机好转,棉纱消费量增加,此消彼长之下,纯棉纱库存于12月出现拐点,结束长达半年的快速累库周期。整体来看,2023年纯棉纱消费较去年同比好转,位于近三年均值水平。

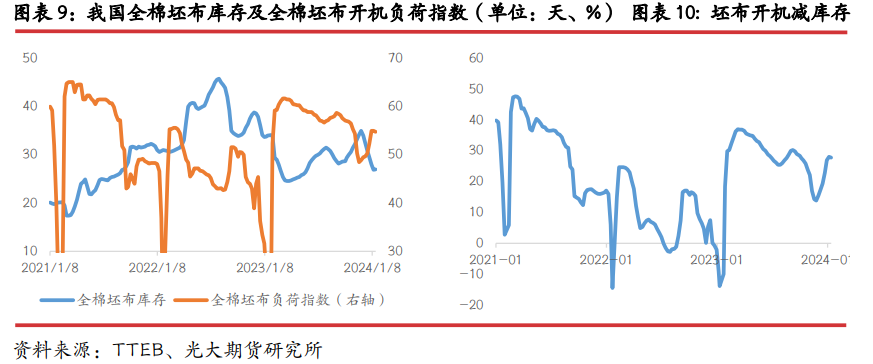

1.3、坯布库存及消费变动

坯布开机负荷较去年好转,但库存天数同比下降,表明消费较好。理论上来讲,开机负荷增加,即产量增加,此时库存应该逐渐累库,但从上图可以明显看出,中国坯布负荷指数与全棉坯布库存二者有明显负相关性,2023年中国坯布负荷指数均值约55%,2022年均值约47%,同比上涨8个百分点。而2023年全棉坯布库存天数同比下降7.9天至29.4天,坯布开机负荷增加的同时,库存天数却同比下降。依据总供应-总需求=库存,对需求进行反推,用开机负荷减去库存来判断需求走势变动,在供应增加、库存下降的情况下,需求也是同比增加的,且需求端的增幅大于产量的增幅。即2023年全棉坯布的消费好转程度大于产量增幅。从2023年全年趋势来看,开机负荷逐渐震荡下降,库存指数低位回升,即2023年全棉坯布消费在同比好转,但好转幅度逐渐下降。2023年末,坯布开机负荷环比增加,坯布库存转向下行,年末坯布消费再度迎来阶段高峰。

下游需求变好,市场信心提振,未来预期向好,企业才会增加开机负荷。简要分析为何在产量增加的同时,库存会同比下降,我们认为主要原因需要探究坯布负荷指数为何变化,2023年相关调控政策放开后,需求出现井喷式爆发,是需求端的好转带动企业开机负荷的增加,需求好转与开机负荷增加二者之前存在一定时滞性,且幅度或有一定差异,从而出现开机负荷增加,库存指数却同比下降的情况。

1.4、服装库存及消费变动

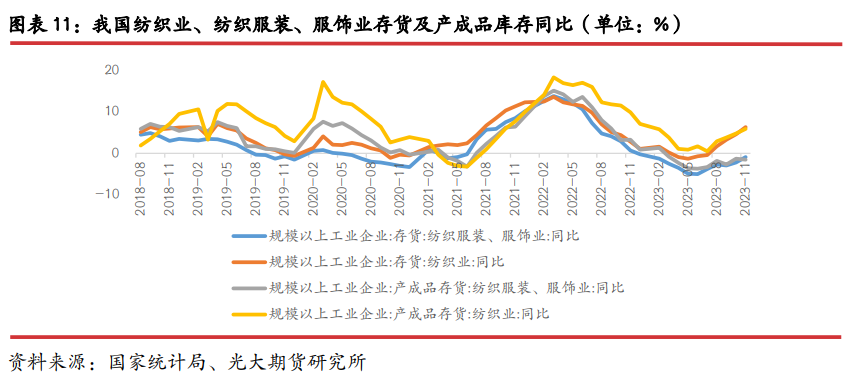

纺织业、纺织服装、服饰业处于补库阶段。国家统计局数据显示,截止2023年11月,规模以上纺织业存货及产成品库存分别同比增长6.3%及5.9%,涨幅较上月环比增加;规模以上纺织服装、服饰业存货及产成品库存分别同比下降0.9%及1.5%,降幅较此前环比收窄。并且从上图能够看出,自2023年6月起,库存同比变化就有触底回升态势,能够说明目前纺织业及纺织终端存货及产成品库存目前处于补库阶段,趋势相同。

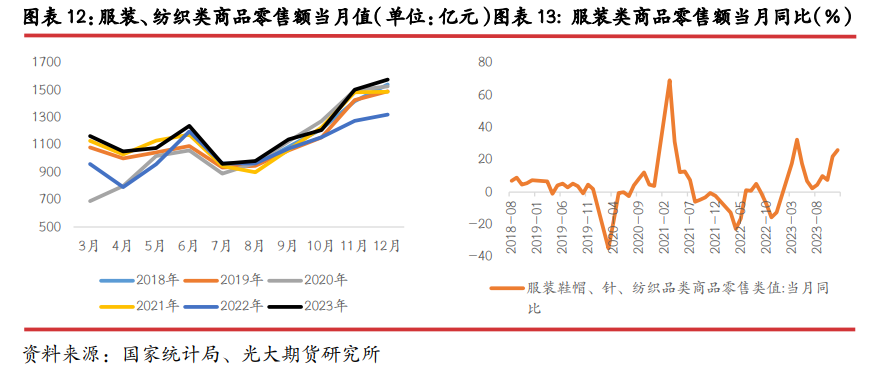

本年度服装鞋帽、针、纺织品类商品零售持续好转。2023年服装鞋帽、针、纺织品类商品零售额累计14094亿元,累计同比上涨12.9%,12月商品零售额当月值1576.2亿元,较去年同比上涨26%,同比涨幅较大。从零售额绝对值来看,12月零售额创下近年来同期新高,全年累计零售额也持续刷新新高。从同比变动来看,自2022年5月后,服装类商品零售当月值同比涨幅持续扩大,截止2023年年底,整体处于同比回升阶段。综上所述,可以说明本年度终端服装鞋帽、针、纺织品类商品零售持续恢复,表现较好,且目前仍处于改善周期中。

1.5、国内棉纺产业链消费综述

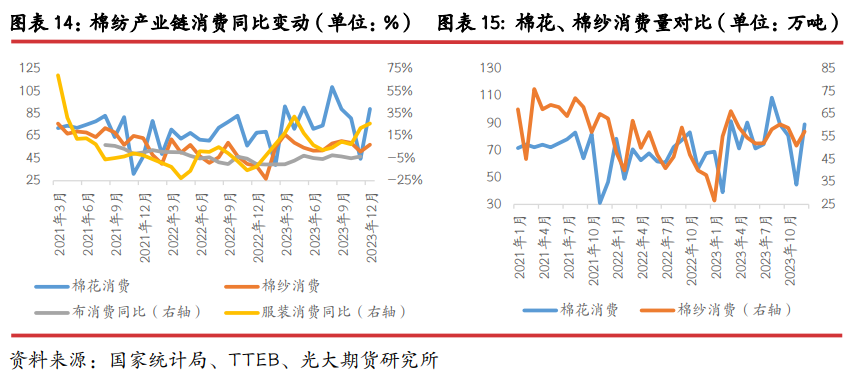

棉花、棉纱、坯布消费变动趋势相似,终端服装消费改善要早于上述环节。从上图可以明显看出,棉花年度消费量虽然大于棉纱年度消费量,但是二者变动趋势基本相同,重叠程度较高。对比棉纱消费量及坯布消费量同比变动情况,可以发现二者趋势也十分相似,说明棉花、棉纱、到坯布之间的消费传导顺畅,周期接近,基本没有时滞性。而对比坯布消费与终端服装消费,能够看到服装消费同比改善时间要早于坯布消费同比改善时间,时间大约半年左右,目前二者均处于消费同比改善阶段。若上述推论成立,即可表明,本轮需求改善自下而上,由终端服装消费改善从而带动上游消费,而棉花、棉纱、棉布三者联系十分紧密,周期基本重叠,目前棉纺产业链消费仍在同比改善周期中。

二、棉纺产业链下游需求改善可持续性

2.1、宏观层面影响

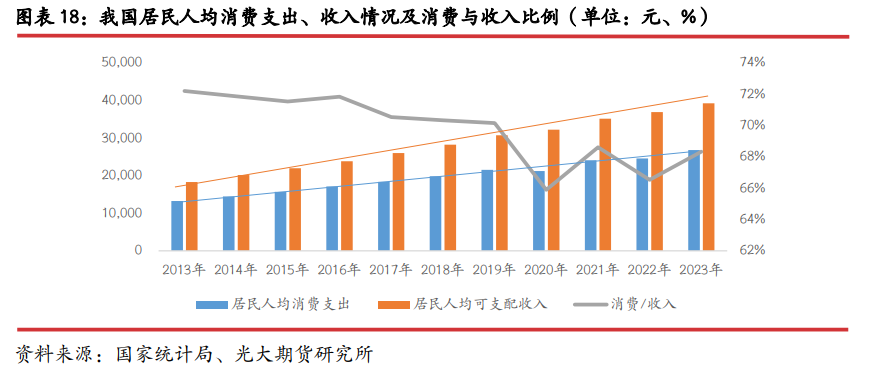

居民人均消费支出及可支配收入均持续增加,但消费增长幅度低于收入增幅。2013年至今,居民人均消费支出由13220元上涨至13575元,涨幅为102.69%,年化增长率为6.63%。居民人均可支配收入由18310元上涨至39218元,涨幅为114.18%,年化增长率为7.17%,收入增幅大于消费支出增幅。从人均消费支出与人均可支配收入比例来看,2013年至今逐渐下降,2020年受疫情影响,消费/收入比例降幅较大,2020-2023年,消费/收入有小幅上升,在66%-69%之间波动。依据历史数据测算,预计2024年人均消费支出仍同比增加,但消费支出占居民可支配收入比例或较去年同比下降0.3个百分点。

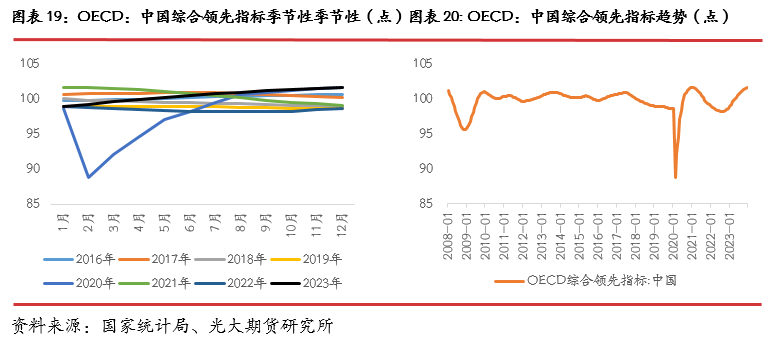

中国OECD综合领先指数处于上行区间。OECD综合领先指标是指一系列引导经济循环的相关经济指标和经济变量的加权平均数,主要用来预测整体经济的转变情况,以及预测未来数月的经济趋势。截止12月数据显示,中国OECD综合领先指标为101.6292点,处于明显上升周期中,自2022年8月起,该数据处于触底回升阶段,中国经济增长仍有较强动能。

2.2、社零与工业品库存周期

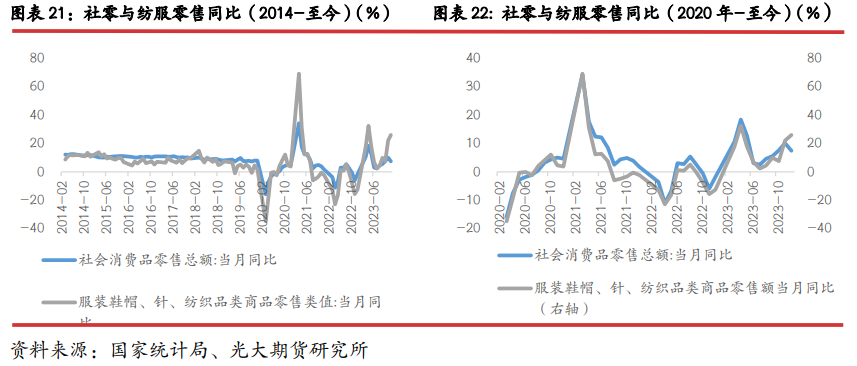

2020年至今社零同比振幅增大,服装鞋帽、针、纺织品类商品零售与社零同比变动趋势相同。从上图可以明显看出,回顾过去10年,2014-2019年间,社零同比与纺服零售同比波动区间较小,在7%-13%之内。而2020年之后,受多重因素影响,二者同比振幅均同比扩大,从振幅绝对值来看,纺服类商品零售振幅大于社零同比振幅,但从趋势性来看,二者基本吻合,目前均处于同比增幅扩大阶段,预计2024年上半年纺服类商品零售仍有相对稳定表现。

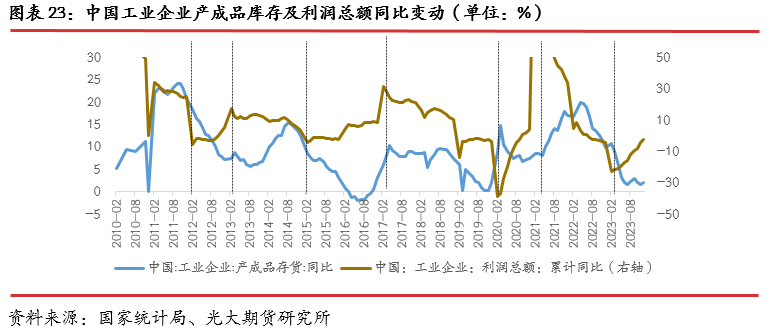

工业企业产成品库存同比涨幅处于波谷,利润总额同比自低位开始回升。从上图看,中国工业企业产成品存货与利润总额同比有一定相关性,尤其是在产成品存货经历先下降后回升的阶段更为明显(2012.02-2014.08、2015.02-2017.02、2020.02-2022.02)。2023年年中,工业企业产成品存货同比增幅已经处于周期性低位,再创新低可能性较小,工业企业利润总额同比自2023年初开始回升,按照历史规律,一个完整的周期最少经历1年半到2年时间,预计利润总额同比上升周期还尚未结束,工业企业不会快速开启补库周期。

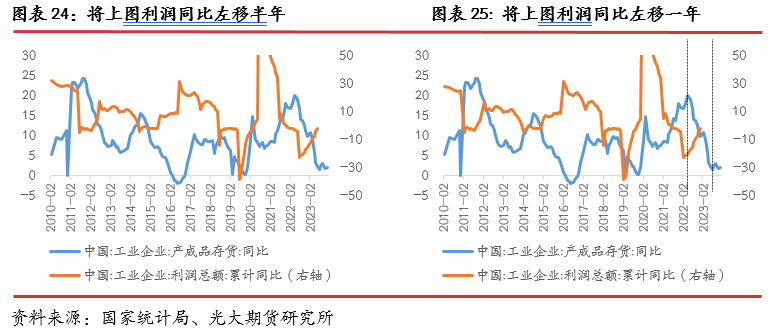

工业企业利润同比变动周期与产成品库存周期错配接近一年时间。为了更直观分析工业企业产成品存货及利润同比变动周期,将利润同比变动曲线分别向左移动半年和一年,得到上面二图。我们能够明显看出,不论是左移半年还是一年,二者周期性规律均比原图更显著,直观感觉左移1年后效果更好,据此给出结论,工业企业利润同比变动与库存同比变动周期错配约1年左右。按此趋势来看,目前库存周期同比接近底部,利润同比仍有较大上升空间。

2.3、纺织服装、服饰业库存周期

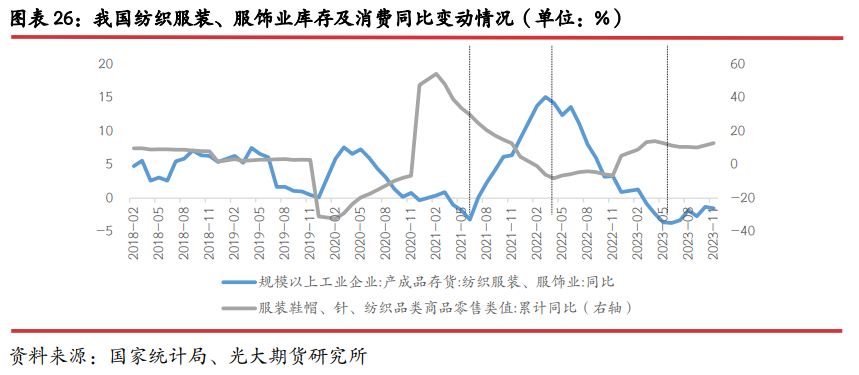

纺织服装库存降幅持续收窄,零售同比处于阶段性高位。对比纺织服装产成品库存以及零售同比数据可以看出,一个完整的纺织品及服装库存周期约两年左右,库存周期性更明显一些。自2023年6月起,纺织服装、服饰业产成品库存同比降幅逐渐收窄,已经接近转正,而本轮棉纺终端产品零售同比涨幅较预期有一定差距,目前或已经达到阶段性高峰,短期再创新高难度较大。

综上所述,预计2024年工业企业利润处于同比上升周期中;纺织品及服装零售额同比涨幅再创新高有较大压力,但仍处同比改善周期中,下半年同比增幅或有放缓。

免责声明

本订阅号是光大期货有限公司研究所(以下简称“光大期货研究所”)依法设立、独立运营的官方唯一订阅号。其他任何以光大期货研究所名义注册的、或含有“光大期货研究”、与光大期货研究所品牌名称等相关信息的订阅号均不是光大期货研究所的官方订阅号。

本订阅号所刊载的信息均基于光大期货有限公司已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,尽管本订阅号所包含的信息是我们于发布之时从我们认为可靠的渠道获得,但我公司对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,其中的资料、意见等均反映相关研究报告初次发布当日的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的期货研究信息,请具体参见光大期货有限公司已发布的完整研究报告。

本订阅号所载内容在任何情况下都不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。光大期货有限公司不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大期货有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大期货造成任何直接或间接的损失,光大期货保留追究一切法律责任的权利。

END