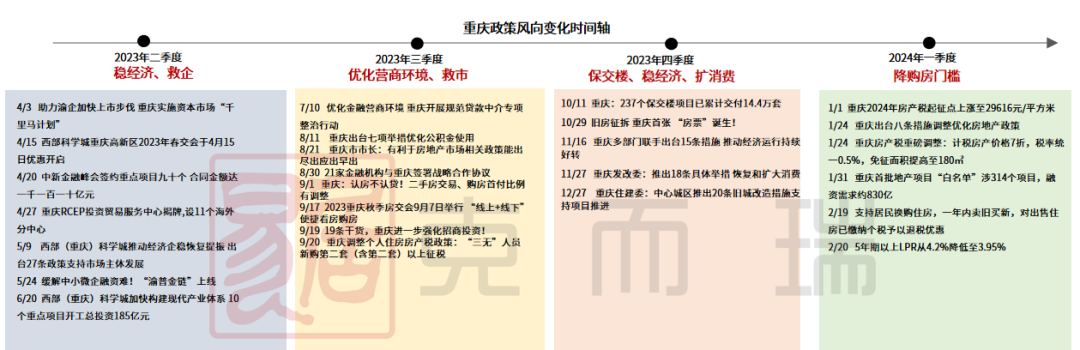

宽松政策升级,聚焦买家,降购房门槛,刺激购买需求,拉动市场循环

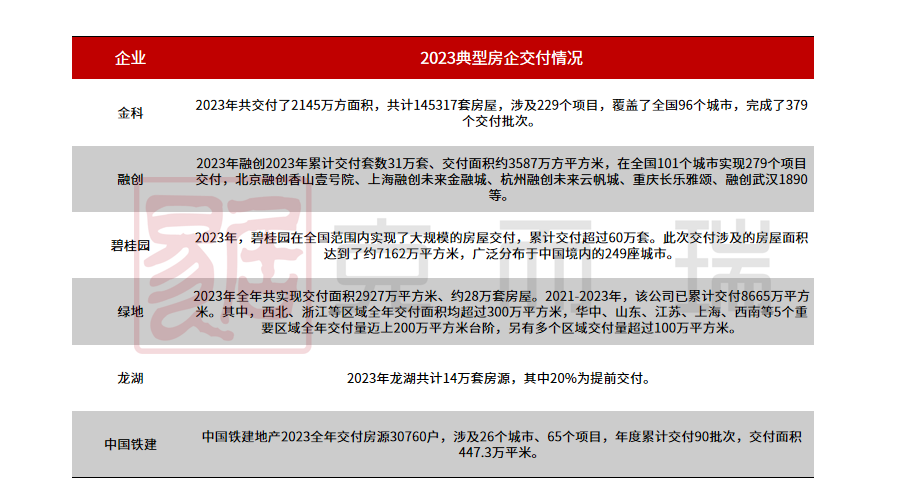

持续保交付,修复市场信心

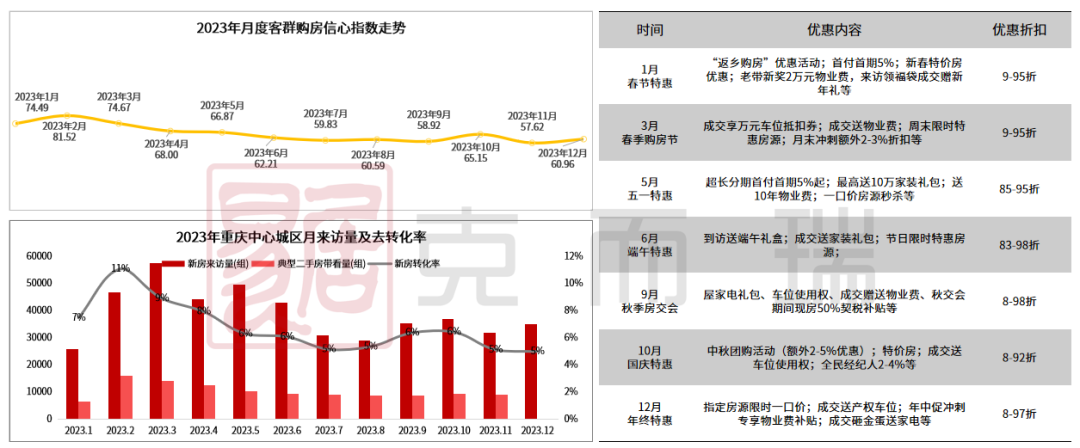

市场仍属“买家市场”,购房信心持续低位平稳,观望周期或持续拉长

市场折扣完全释放、企业通过线上+线下组合拳释放专属折扣的周期内,刺激“购房吸引力指数”波动上涨,但无长尾效应,看房客群整体理智,观望情绪浓厚。

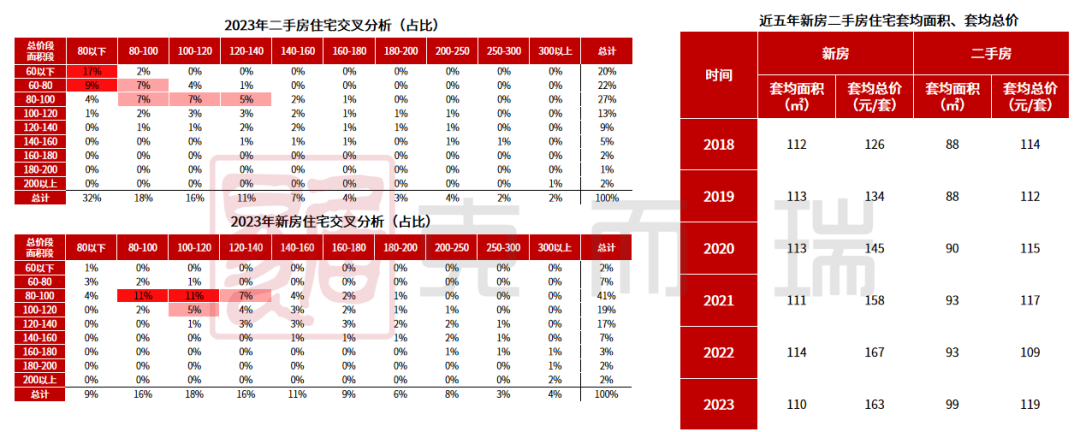

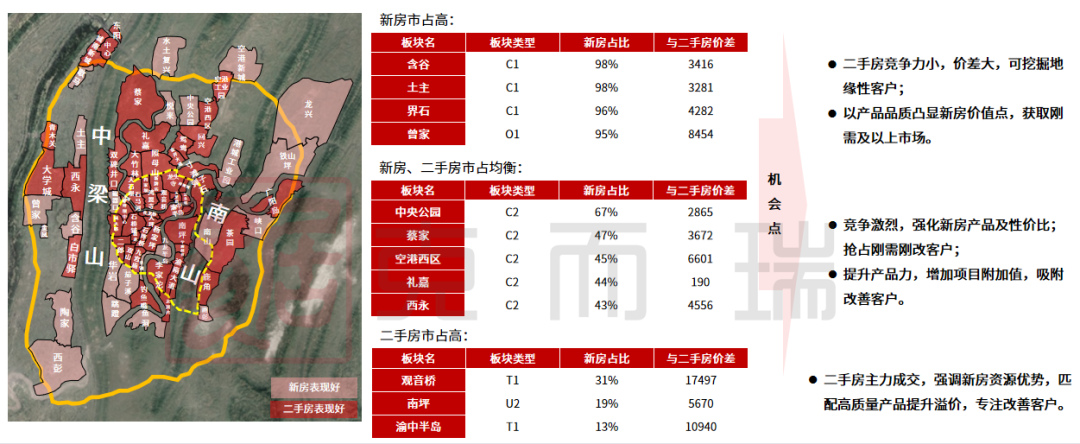

客户需求持续分化,刚需看二手、刚改改善聚焦新房

新房和二手房仍有竞争,但逐步形成分化,总价80万以下二手房竞争力强,140万以上新房市占率高。

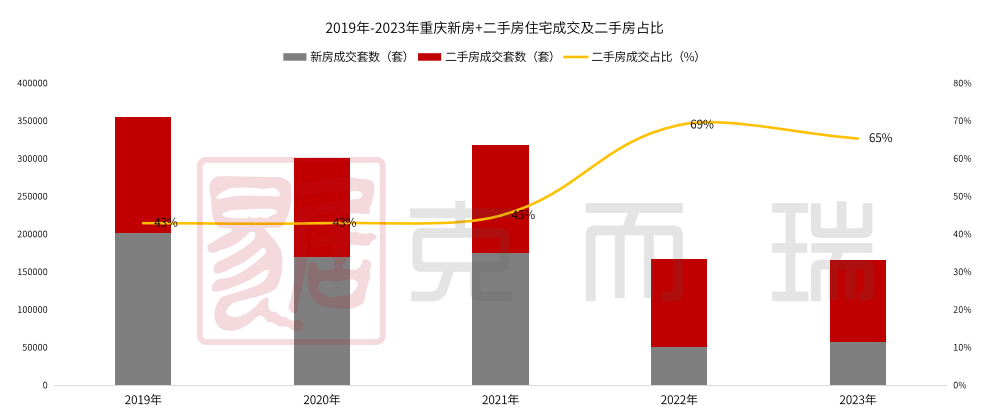

传统商品房市场成交“止跌回稳”,2024年重庆市场容量或恒定

二手房整体抢市明显,新房可提升产品力、升级配套来提升市场竞争力

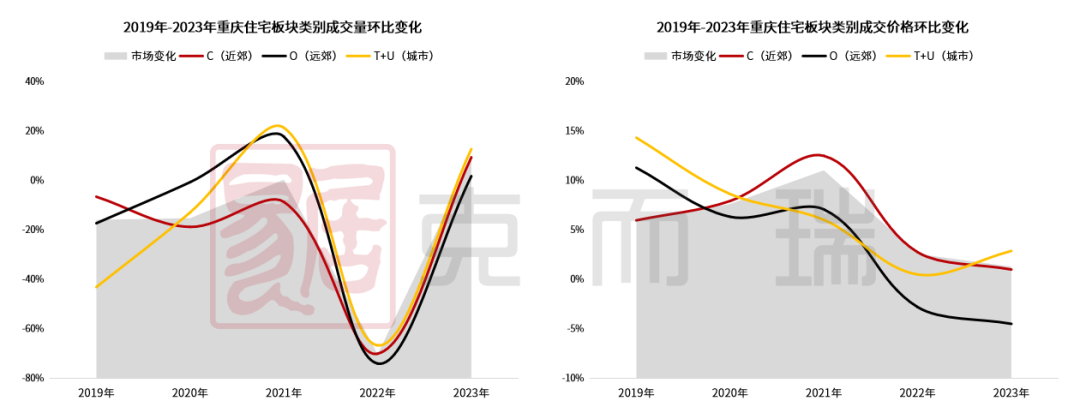

核心区、近郊区域韧性更强,远郊市场机会或进一步收窄

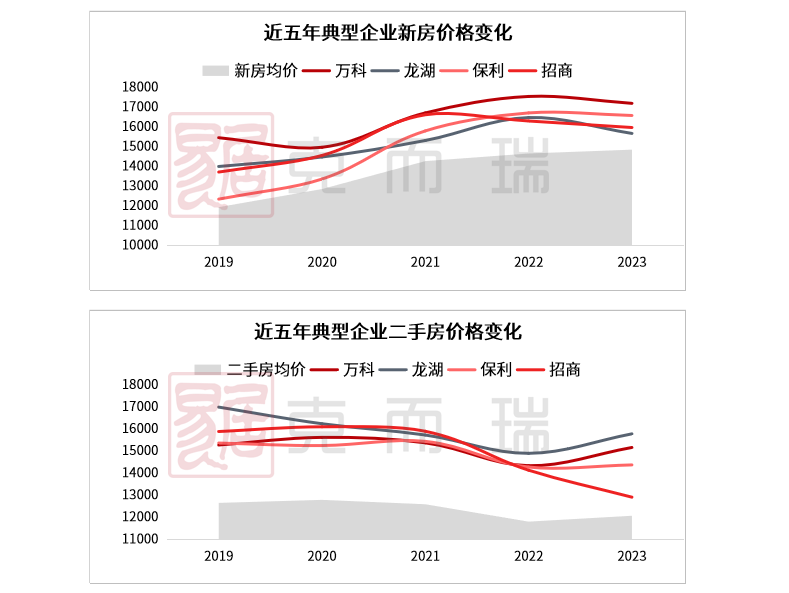

城市深耕企业品牌影响力持续发力,其二手房保值性强或持续驱动新房抢市

典型企业二手房端价格领先市场,新房端均价高于市场,品牌效应越演越强。

企业住宅货储呈“虚拟充裕”,部分企业非住存量较多,或将寻求转型,多数企业补货需求明显

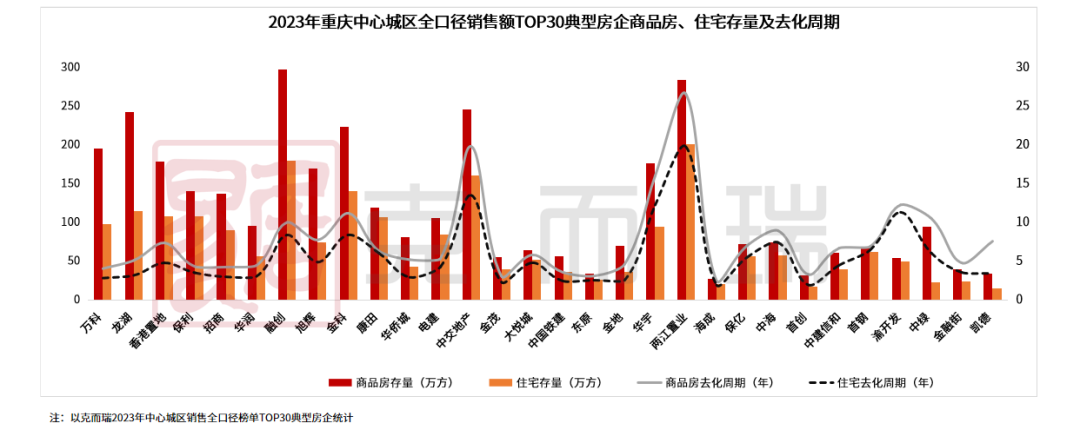

TOP30企业商品房广义库存3528万方,其中住宅库存2216万方,占比63%,龙湖、旭辉等企业住宅存量占比小于50%,非住宅存量去化压力较大,有向长租模式调整的需求;超6成企业存量少于100万方,企业缺货明显,为维持市场份额占有,多企业有补货需求,后续发展中,除了招拍挂增储外,代建等多元化发展,是企业在城市中持续发展的增量业务方向;

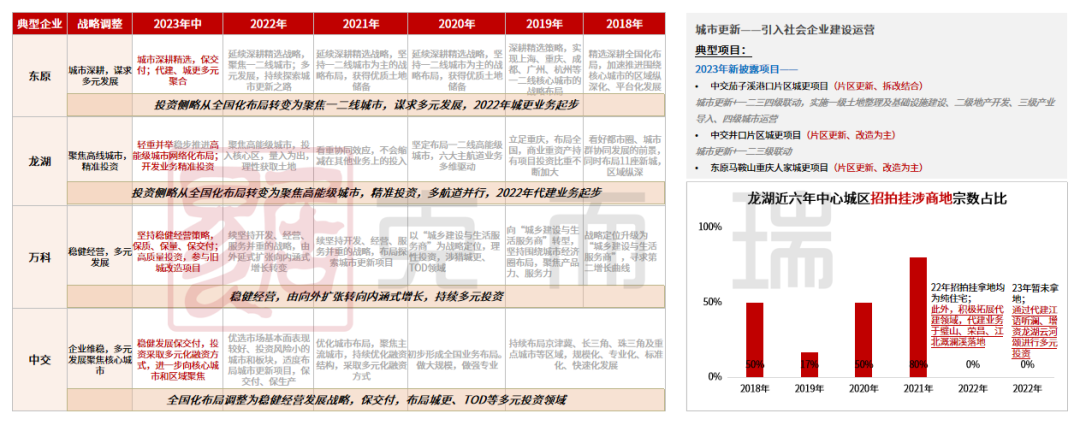

企业稳健经营寻求第二增长曲线,以价值为导向谨慎投资TOD、城更、代建等领域

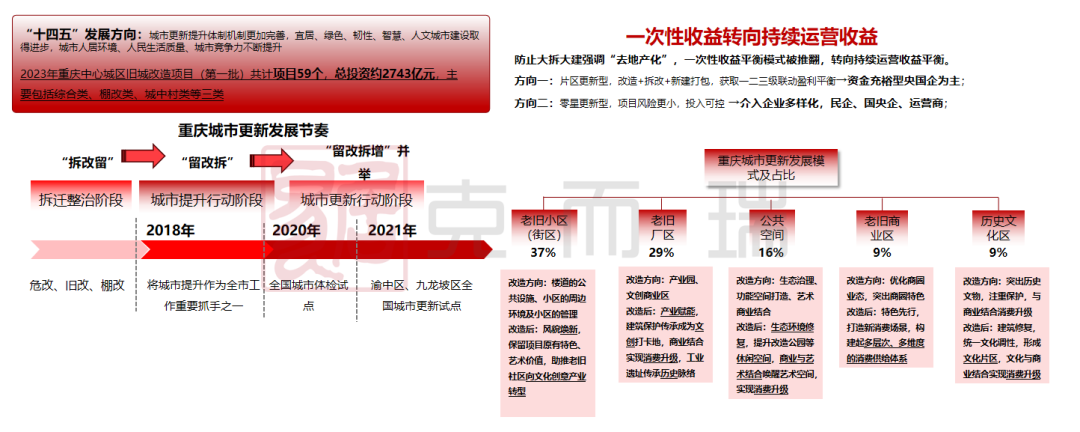

重庆城更千亿级机会,企业深耕可获长效收益

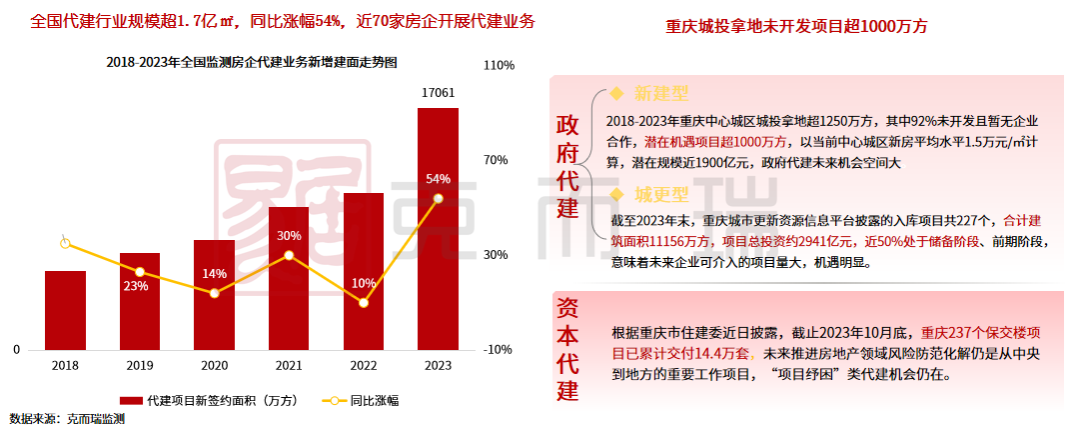

行业变革孕育黄金赛道,重庆代建高规模市场机遇尽显

— END —

-版权声明-

©️

本文版权归克而瑞重庆所有 未经授权请勿随意转载

如需转载请与后台联系 谢谢配合!