文|三藏 编|半梳

关于财险市场的阶层固化,和中小财险公司的生存困境,乃行业多年之话题。

尤其是在第一大财险险种——车险的市场化改革中,综合成本率的上扬,与近两年投资收益的不振,皆加剧了财险经营的不易。

这对更多本就不乐观的中小财险公司而言,又当如何?根据对71家非上市财险公司的2023年度经营数据统计:

71家公司共实现净利润56.8亿元,其中有48家公司实现了正利润,即超过三分之二的非上市险企都实现了年度财务盈利。

如果考虑到早在承保盈利上就赚得盆满钵满的上市险企,即便上述71家险企净利润同比值下降17.5亿元,财险经营也颇有看点。

纵然还有三分之一的亏损者,但对比2022年财险高利润的背景,2023年的业绩是不错的。

如今龙年启幕,财险行业能否保持过去一年的走势,2024年继续“龙抬头”?对更多中小险企而言,又能否借鉴去年的经验?到底是实现承保与投资的双赢,还是找到了独家的险种策略,抑或取得了押宝投资的逆袭?值得研究。

1

-Insurance Today-

小而美获数据支撑

20家规模不大险企实现漂亮净利润

2023年的财险市场,有20家公司在取得承保正利润的情况下,依靠投资盈利,实现承保利润与投资收益的双赢。这一公司数量占比约为非上市险企的三成。

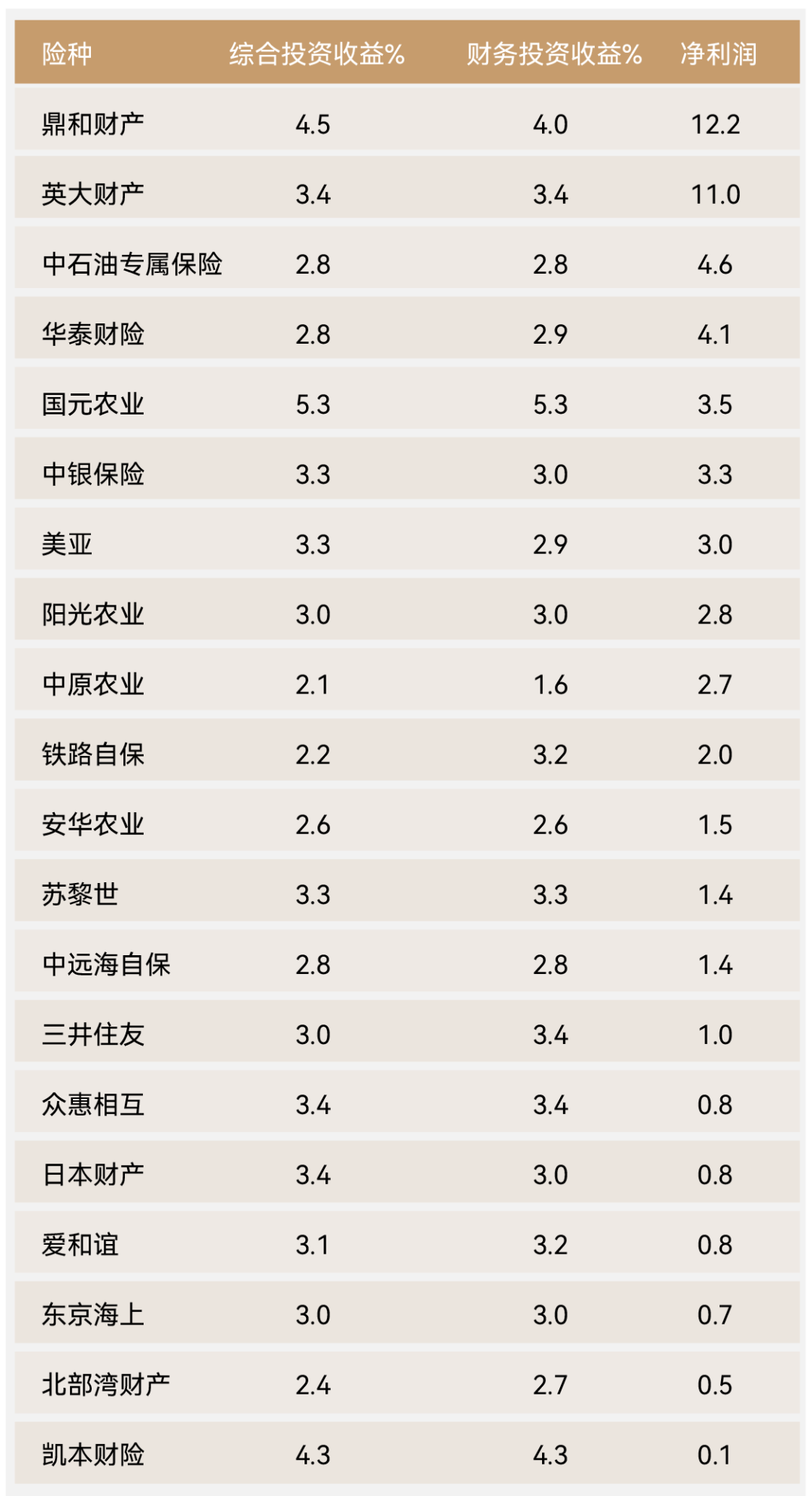

其中,两家拥有得天独厚股东资源的财险公司——鼎和财险和英大财险,各录得超过10亿元的净利润,可谓非上市财险公司中的绝对赢家。

这两家险企不仅在承保盈利上笑傲其他非上市财险企业,且他们投资收益能力也不错,综合投资收益率和财务投资收益率均处于行业平均水平之上。

中石油保险和华泰财险虽然投资收益率未过3%,但是依靠承保盈利,也录得超4亿元的净利润,在非上市险企中表现得较为抢眼。

国元农业则以超过5%的投资收益率,叠加承保盈利的效应,净利润排名上远超其保费规模的市场排名。

其余15家公司投资能力固然并不抢眼,但叠加承保盈利效应后,均取得不错的净利润数字。

纵览上述险企可以发现,几乎都是保费规模不大,但利润能力极为出色。如以美亚为代表的几家外资财险公司,可谓小而美的代表。

这也意味着,中小公司要实现专而美,是有机会与数据支撑的。

2

-Insurance Today-

靠投资翻盘者的条件

承保不能太拉跨,拉升规模最有效

48家实现盈利的非上市财险公司,剔除上述20家实现承保与投资双赢的企业,尚有28家依靠投资收益下的规模拉升逆风翻盘。

如非上市险企中净利润最高的国寿财险,2023年净利为13.9亿元。但其投资收益率并不高,而是依靠规模效应,在投资收益额上形成对净利润的拉动。

中华联合的盈利逻辑与国寿财类似,也是规模效应的结果。

泰康在线、永安财险、粤电自保、汇友相互、恒邦财险,则是以高于行业平均水平的投资能力,驱动拉升公司整体净利润的提升,可算中小梯队里真正依靠投资能力逆袭市场的公司。

其余15家公司在投资收益方面表现一般,但因之在承保方面亏得少,从而也取得了不错的净利润结果。

但终归而言,相比险企投资能力的强弱,只要投资别掉队,控制好综合成本率不要亏损太多,规模效应仍是对净利润拉升最明显的因素。

3

-Insurance Today-

透视扭亏为盈者

追求承保改善才是王道

值得欣慰的还有,非上市财险公司净利合计同比下降的情况下,还有38家公司实现净利润的同比提升,占比超半数。

这一非上市财险公司财务经营结果比往昔高光年份靓丽的结果,是否意味着,财险行业经营管理水平的提升?

结合净利润的同比变化情况看,可看到浙商财险、众惠相互、富德财险、北部湾财险、京东安联、建信财险、日本兴亚、太平科技8家公司实现净利润的扭亏,公司数量占比10%。

更有意思的事,上述8家险企真正扭亏的原因,不是依靠投资收益驱动因素的影响,而是源自承保利润改善的结果。

如是,可看到,财险行业多年坚持盈利的逻辑——相比投资收益周期的波动,追求承保利润,正在成为更多企业的财务支柱。

4

-Insurance Today-

2家不幸者:华安和诚泰

遭受承保亏损与投资失利的双杀

2023年,折戟资本市场者,5家财险公司。

其中同时遭遇承保利润负增长和投资收益负增长者,2家——华安财险及诚泰财险。

华安因其规模体量较大,市场规模排名行业第11位,不幸成为非上市险企(不含尚未公布数据的公司)中净利润亏损最多的公司,净利润值为-11.7亿元。

这又是规模效应的另一面,即一旦出现承保亏损或投资亏损,规模反而成累赘。

诚泰财险也是“一不小心”,亏掉其至少一成以上的保费。

同比2022年非上市财险公司17.5亿元的净利润下滑,上述两家公司净利润下滑合计15.6亿元,包揽其中90%的份额。

不过,这两家企业或许也是2024年最具翻盘机会的财险公司——因为无论是调整业务结构,还是重新寻找优良投资资产,都有可能改变其在2023年的被动局面。

后记

2024年的选择:机会在哪里?

规模与效益的既要、又要,似乎一直是行业股东对管理层的永恒要求,关于两者间的平衡与博弈也不断考验着经营者的智慧。

到底该如何决策,其实是对把握险种经营周期的节奏的考验。2024年,财险行业哪个险种更值得期待?

车险已经越过100%的综合成本率红线,已经是大公司的战场?那些已在新能源车险领域的涉猎者,能否在2024年又有一些新的生态模式和解决方案诞生的情况下,找到新的机会?

健康险已经实现承保利润,抢抓商保健康险的规模与效益提升的主周期,会不会是个机会?

那些曾在2023年责任险、信用保证险投入较大精力者,能否有机会在2024年理赔端的已未决处理中,理赔中找回效益?

上述,都值得期待。

如果说财险公司踩对一次险种周期的节奏,是运气;那么长期的经营结果,就是短期不断试错的积累:

是对险种经营长期稳定性的把握,是公司核心壁垒建立与市场竞争力的“究极”体现。

【今日保】已进驻以下媒体平台

今日头条 | 百度百家 | 腾讯企鹅号 | 新浪微博

和讯名家 | 金融界 | 东方财富 | 雪球 | 搜狐号

大鱼号 | 野马财经 | 网易号 | 知乎 | 一点资讯

抖音 | 微信视频 | 爱奇艺 | B站 | 快手 | 西瓜