| 本文载于《经济学》(季刊)2023年第23卷第5期,作者为中山大学岭南学院郭凯明,北京大学光华管理学院、北京工商大学国际经管学院龚六堂。获取全文请点击文末“阅读全文”。 |

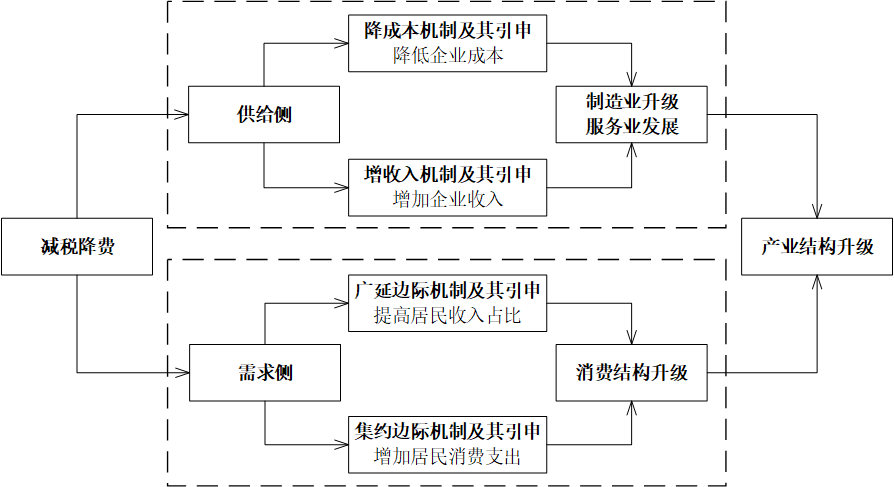

减税降费是新时代中国深化供给侧结构性改革、构建新发展格局和推动高质量发展的重要举措。党的十八大以来,中国政府持续实施了大规模减税降费政策,2013—2018年为企业和个人减税降费超过4.3万亿元,2019年减税降费2.36万亿元,2020年为市场主体减负超过2.6万亿元,2021年新增减税降费超过1万亿元,2022年增值税留抵退税超过2.4万亿元,新增减税降费超过1万亿元,缓税缓费7500多亿元。中国减税降费既不是凯恩斯学派政策,也不是供给学派政策,而是供给侧结构性改革政策体系中的重要一环。凯恩斯学派认为税费政策可以激励居民和企业扩大支出,通过拉动总需求促进产出和就业;供给学派认为税费政策可以激励企业扩大生产和投资,通过增加总供给促进产出和就业。这两大理论主要聚焦于税费政策在需求侧和供给侧的总量性影响上,税费政策的结构性功能并非其理论焦点,但优化经济结构正是中国供给侧结构性改革的政策重点。因此,理解税费政策的结构性功能是理解供给侧结构性改革与凯恩斯学派和供给学派的政策差别的重点,具有非常重要的理论意义。本文指出,在供给侧,减税降费的影响机制可以被分为降成本机制和增收入机制。降成本机制体现为在制造业和服务业的产品替代弹性较低,或制造业或服务业内部资本和劳动替代弹性较高时,更大比例降低制造业企业的资本收入相关税费,更大幅度降低服务业企业的劳动使用相关税费,将会提高制造业资本密集度和服务业就业比重。同时由于制造业产品相对价格下降,制造业实际产出比重和服务业名义产出比重将上升。增收入机制体现为更大幅度降低制造业企业收入相关税费,在制造业和服务业的产品替代弹性较低时,制造业资本比重、就业比重和实际产出比重与服务业名义产出比重将上升。在需求侧,减税降费的影响机制可以被分为广延边际机制和集约边际机制。广延边际机制体现为居民在高品质和服务型消费品上的支出比重大于政府,即居民部门的支出结构优于政府部门时,通过减税降费提高居民收入比重,降低政府收入比重,将会促进总体消费结构转型。集约边际机制体现为在高品质和服务型消费品的需求收入弹性较高时,通过减税降费增加居民消费支出,高品质和服务型消费品在居民支出中所占比重就会上升,从而促进居民消费结构转型。为了在稳定制造业比重和提升制造业资本密集度的同时增强服务业就业带动力,形成需求牵引供给、供给创造需求的更高水平动态平衡,建议中国减税降费注重结合结构性和普惠性特征。第一,结构性减税降费应更大幅度降低与制造业企业收入、资本收入和高技能劳动力收入相关的税费,更大幅度降低与服务业劳动收入相关的税费。随着中国劳动力供给从数量型增长转向质量型增长,用工成本不断攀升,传统劳动密集型制造业将向着资本密集型和技能密集型制造业转型,服务业成为吸纳就业的主要产业。结构性减税降费政策将加快这一过程。降低与制造业企业收入相关的税费,有助于缓解企业成本上涨压力,激励企业扩大生产;降低与制造业企业资本收入和高技能劳动力收入相关的税费,资本密集型和技能密集型制造业将更能从中获益,并激励企业使用资本和高技能劳动力替代低技能劳动力。同时,降低与服务业劳动收入相关的税费,有助于服务业吸纳更多从制造业转移而来的劳动力,既扩大了服务业就业比重,也加快了制造业内部资本密集型行业对劳动密集型行业的替代过程。第二,普惠性减税降费应实质性降低与企业收入和个人收入相关的税费,持续提高居民收入比重,同时降低消费相关税费以提高居民消费率。随着居民收入提高,中国居民消费结构将不断转型,从需求侧拉动产业结构变迁。普惠性减税降费政策将加快这一过程。降低与企业收入和个人收入相关的税费,有助于提高居民收入比重,居民消费支出随之上升,从而促进消费结构转型;降低与消费相关的税费,也有助于激发居民消费潜力,居民将把更多收入支出在高品质和服务型消费品,增强消费结构转型对产业结构变迁的拉动作用。

郭凯明,中山大学岭南学院教授。研究领域包括宏观经济学、发展经济学与中国经济等。

龚六堂,北京大学光华管理学院教授,北京工商大学国际经管学院。研究领域包括宏观经济、经济政策、公共财政、经济增长和动态经济学等。

| 《经济学》(季刊)编辑部 电话:010 62758908 Email:ceq@nsd.pku.edu.cn 网址:https://ceq.ccer.pku.edu.cn |