【生物基能源与材料】获悉,2月14日,LG化学与CJ第一制糖公司签署协议建立合资工厂来生产生物基尼龙,原料由CJ第一制糖用玉米和甘蔗等物质发酵生成,依托微生物精密发酵技术和双方共研技术生产生物基尼龙原料,并利用LG化学的技术将其聚合,进而生产出生物基尼龙成品。

图源:LG化学

LG化学与CJ第一制糖作为不同领域的代表性权威企业,此次围绕零碳这一共同目标携手合作,使得这次协议意义重大。

LG化学是LG集团子公司,事业涵盖石油化学、尖端材料和生命科学三大领域,一直以来,LG 化学始终坚持以“为环境和社会提供创新的、可持续的解决方案”为目标,以创新材料和解决方案携手客户共同成长,并首次实现了全球生物基3-羟基丙酸与生物丙烯商业化。

延伸阅读:

这两家巨头公司为何看好生物基尼龙?利弊何在?

首先,尼龙化工行业是现代化学工业的重要组成部分,在塑料、涂料、橡胶、玻璃纤维等领域有着广泛的应用。2022年全球尼龙市场规模达到2455.06亿元,预计到2028年全球尼龙市场规模将达到3274.61亿元,在预测期间尼龙市场年复合增长率预估为4.91%。近年来随着生物基材料快速发展,在性能相似的前提下,以生物基尼龙材料为代表的低碳产业的表现尤为突出。

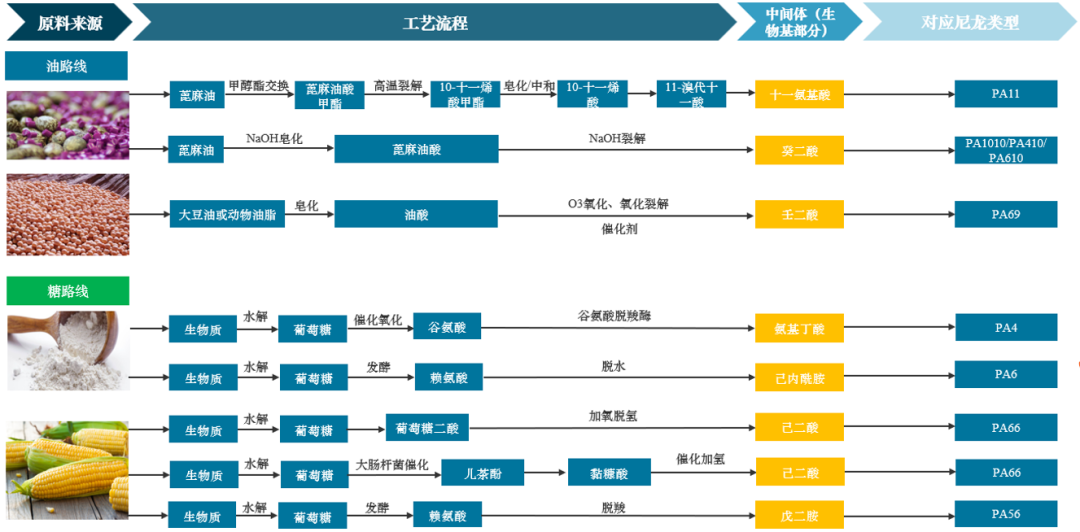

从生产工艺上看,生物基尼龙以玉米和甘蔗等生物质可再生资源为原料,通过生物、化学及物理等手段制造用于合成聚酰胺的单体,包括生物基内酰胺、生物基二元酸、生物基二元胺等,再通过聚合反应合成的高分子材料,主要合成工艺有油路线和糖路线,减碳效果十分显著。

油路线常采用蓖麻油、油酸、亚油酸等可再生的天然油脂,经过酯交换、高温裂解等一系列的化学反应,制备出PA单体。通过油脂制备的PA单体主要有ω-十一氨基酸、癸二酸、壬二酸等。

糖路线主要是通过微生物技术或化学方法将葡萄糖、纤维素、淀粉等可再生的糖类物质转化为PA单体的路线。其中最为成熟的是葡萄糖路线,其基本原理是采用微生物技术,对糖类物质进行发酵合成PA单体。目前多糖路线还处于研发中。

数据来源:率捷咨询、材赋研究院、DT新材料、生物基能源与材料整理

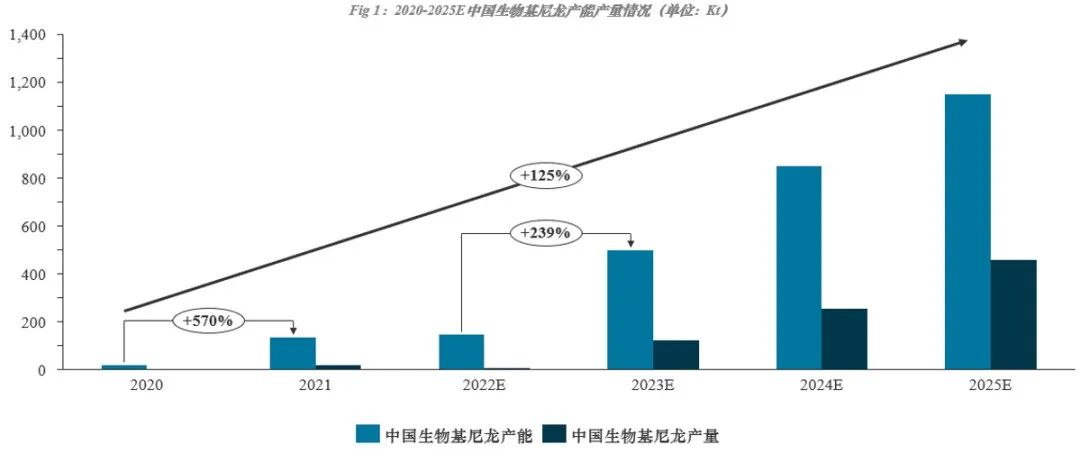

从产业布局来看,生物基尼龙在“双碳”背景下正得到越来越多企业的关注。全球市场对生物基尼龙的需求预计将从2023年的40万吨增至2028年的140万吨,年均增长率将高达29%。目前生物基尼龙分为完全生物基尼龙和部分生物基尼龙。一些生物基尼龙产品已实现商业化,如完全生物基PA11、PA1010,以及部分生物基PA610、PA410、PA10T、PA56等。全球最主要生产企业主要有阿科玛、赢创、杜邦等。

在全球生物基尼龙发展多年之后,中国得以借助国内统一大市场的规模化优势、现有较为成熟的技术以及“双碳”的大背景实现降低成本制备,快速实现规模量产的目标。国内金发科技、凯赛生物、伊品生物、华阳新材料等企业开始加大在生物基尼龙领域的研究和投入。

数据来源:率捷咨询、材赋研究院、DT新材料、生物基能源与材料整理

从价格方面看,生物基尼龙价格还是普遍高于传统尼龙的,导致生物基尼龙在替代原有尼龙6、66体系的过程中存在相当的阻力,再加上纤维增强尼龙等特种尼龙的应用,生物基尼龙在替代过程中阻力加大。进入2022年,全球石油价格持续高位运行,并且石油基尼龙生产过程中会排放出二氧化碳对生态环境造成危害,生物基尼龙符合碳减排、能源结构调整、可持续发展战略要求,因此受到关注。

从生产与消费角度来看,很多传统尼龙厂商更加倾向于不断巩固现有的生产工艺技术,对未来生物基尼龙的发展持一定保留态度。从消费者角度来说,作为终端实际消费需求端,消费者的认知层次、对生物基产品的接受程度和意向偏好则显得尤为重要。

总的来说,生物基尼龙目前还处于行业发展上升期,是尼龙行业新的低碳解决方案,但是也存在价格偏、性能、副产物综合利用、以及行业认知等各个方面的瓶颈问题,布局企业需要根据自身优势进行合理规划与生产,不断优化尼龙生产工艺,同时做好下游市场的推广,正确认识和面对行业内存在的种种挑战和机遇。

扫码报名

说明:本文部分素材来自CJ等,由作者重新编写,系作者个人观点,本平台发布仅为了传达一种不同观点,不代表对该观点赞同或支持。

如果有任何问题,请联系 dtxincail 15381954103(微信同号)