手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

甲带

滤芯

带式称重给煤机

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

吸收合并与控股合并账务处理本质相同

日期:2024-02-14 21:23:48 来源:网络整理 作者:本站编辑

评论:0

吸

收合并就像吸星大法,将被合并方完全融入合并方于一体,控股合并就像在对方大脑植入芯片,完全指挥对方能够按照合并方的旨意行事。形式不同,本质一样。

在企业合并中,吸收合并与控股合并表面上账务处理差异很大,但是本质上完全相同。本文以非同一控制下企业合并购买日账务处理举例论述。

一、吸收合并账务处理案例

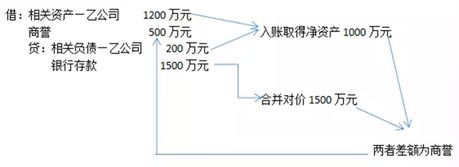

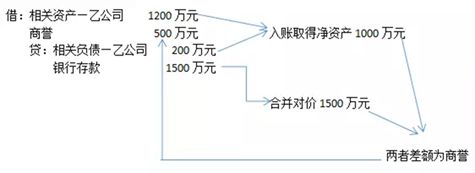

假设甲公司吸收合并乙公司,乙公司资产公允价值1200万元,负债公允价值200万元,净资产公允价值则为1000万元。假设甲公司用1500万银行存款作为合并对价,超过对方净资产公允价值500万元即是商誉入账价值。

其账务处理基本思路是乙公司财务数据在甲公司入账,乙公司注销清账。甲公司会计分录为:

二、如果上述交易是

甲公司100%收购乙公司股权,形成控股合并呢?

假设甲公司100%控股合并乙公司,对方资产账面价值与公允价值均为1200万元,负债账面价值与公允价值均为200万元,净资产公允价值则为1000万元。假设甲公司用1500万银行存款作为合并对价,超过对方净资产公允价值500万元即是商誉入账价值。

甲公司个别报表:

借:长期股权投资 1500

贷:银行存款 1500

合并报表操作思路:

将乙公司资产负债表数据整体与甲公司资产负债表数据汇总,相当于如下分录:

借:乙公司资产 1200

贷:乙公司负债 200

乙公司所有者权益 1000

(注:上一笔“分录”不是通过分录实现,通过并表实现的,如果乙公司资产负债账面价值与公允价值不同,并表后会调整乙公司资产负债及权益的账面价值为公允价值,本质上是通过公允价值并表)。

然后,基于集团一体化原则,抵消母公司长期股权投资与子公司所有者权益。

借:乙公司所有者权益 1000

商誉 500

贷:长期股权投资 1500

大家把上述分了涉及借方贷方同时出现的科目对抵后,会出现神奇一幕:综合抵消相同科目借贷方后,最终剩下的分录就是:

大家是否发现100%控股合并最终并表后实质上与吸收合并整体纳入没有本质区别。

三、如果甲公司取得乙公司80%股权实现控股合并呢,是什么效果?

1、首先,合并报表也是将乙公司资产和负债公允价值纳入合并。

2、由于母公司不能100%享有子公司权益,就会形成少数股东权益。合并时,少数股东权益等于乙公司净资产公允价值乘以少数股东持股比例。

3、合并中,往往形成商誉,商誉等于母公司合并成本减去子公司净资产公允价值乘以母公司股权比例。

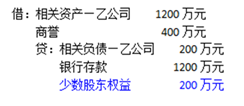

假设甲公司80%控股合并乙公司,对方资产公允价值1200万元,负债公允价值200万元,净资产公允价值则为1000万元。假设甲公司用1200万银行存款作为合并对价。甲公司占乙公司净资产份额=1000×80%=800万元,甲公司合并报表形成商誉=1200-800=400万元。

母公司个别报表:

借:长期股权投资 1200

贷:银行存款 1200

合并报表思路:

1、调整子公司资产负债及净资产为公允价值,并将其报表整体与母公司报表并表汇总,相当于做如下一笔分录:

借:乙公司各项资产 1200

贷:乙公司各项负债 200

乙公司所有者权益 1000

2、将甲公司长期股权投资与乙公司所有者权益抵消

借:乙公司所有者权益 1000

商誉 400

贷:长期股权投资 1200

少数股东权益 200

将上述分录相同科目借方贷方对抵,将形成下面一笔分录:

大家应该发现了,如果不是100%控股合并,本质上就是增加一个新项目少数股东权益,其他思路完全相同。

本文分析思路摘自《合并财务报表落地实操》一书。

打赏

更多

>

同类资讯

• 半导体材料行业景气度观察:六家�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

健康白皮书~日本池谷敏朗著《抗炎生活》

0

2

中物联发布《全球消费品供应链趋势白皮书(2026)》

0

3

全球清真产业与市场准入白皮书(2026)解读文章——清真供应链重构

0

4

变局与新生:2026年不良资产管理行业洞察与前瞻(下)

0

5

行业观察・新车型系列-瑞虎7L车型

0

6

AI行业观察:从"模型竞赛"到"生态整合"的关键转折

0

7

统考冲刺!0元领白皮书,1元升级版!

0

8

行业观察・新车型系列-智己LS8车型

0

9

沙利文发布2026中国辅助生殖白皮书:锦欣生殖,锦欣西囡西部登顶

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved