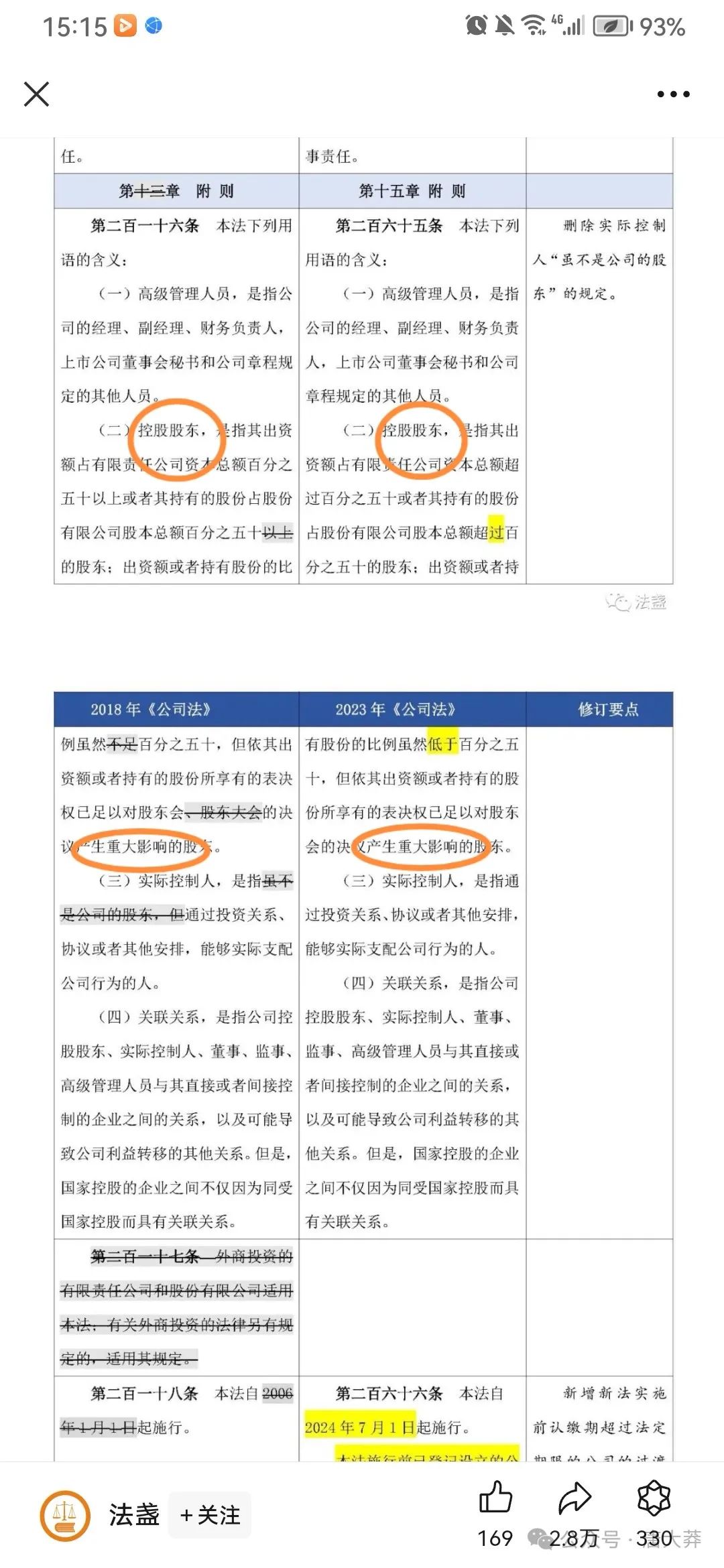

由于新旧公司法均没有对“重大影响”作出严谨定义,导致公司法对“控股股东”的定义出现严重瑕疵。定义有严重瑕疵,就会产生分歧。

所谓“控股股东”,是指能“控制”公司的股东。依据会计准则,仅仅具有“重大影响”的股东,是“控制”不了公司的。

因为在股东会具有“重大影响”的股东往往不只一个两个,特别是上市公司,股份比例超过3%(甚至更低)的股东,就可能对股东会决议产生“重大影响”。

会计准则对“重大影响”和“控制“有明确、严谨的定义。具体定义如下:

重大影响,是指投资方对被投资单位的财务和经营政策有参与决策的权力,但并不能控制或者与其他方一起共同控制这些政策的制定。

控制,是指投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。

(作者注:控制定义里的“相关活动”是具体指生产经营活动,企业合并、分立、解散、清算等不属于“相关活动”。)

新公司法整体修订是很成功的,但还是那句话,上帝的归上帝,恺撒的归恺撒。

作者:北京万商天勤(成都)律师事务所

唐述强律师

专业方向:商事诉讼 公司法 企业并购 企业法律顾问 企业会计

咨询电话(微信同号):13730603516