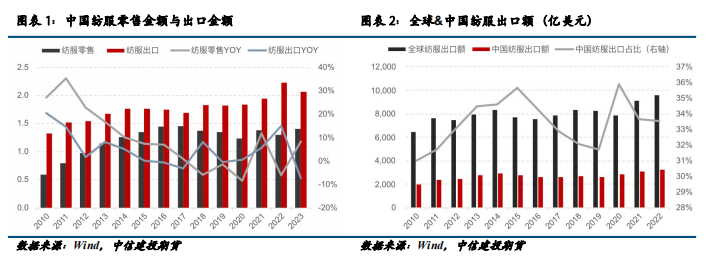

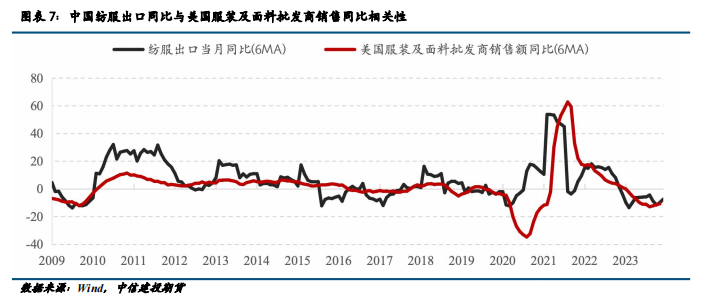

еңЁиҝҮеҺ»зҡ„2023е№ҙпјҢз–«еҗҺзҲҶеҸ‘зҡ„зәәжңҚеҶ…йңҖжҳҜдёӯеӣҪиҒҡй…Ҝдә§дёҡй“ҫз»ҙжҢҒеўһй•ҝзҡ„дё»иҰҒжҺЁеҠЁеҠӣпјҢз–ІиҪҜзҡ„еӨ–йңҖжңӘиғҪ继з»ӯеёҰжқҘзЁіе®ҡзҡ„еўһй•ҝпјҢжңӘжқҘеӨ–йңҖжҳҜеҗҰдјҡжҢҒз»ӯз–ІиҪҜжҲҗдёәдәҶеёӮеңәзҡ„дё»иҰҒжӢ…еҝ§гҖӮ

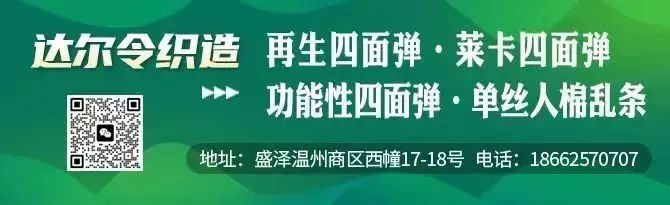

дёӯеӣҪзәәз»ҮжңҚйҘ°еңЁе…ЁзҗғеёӮеңәең°дҪҚзЁіеӣәгҖӮд»ҺзӣёеҜ№еҚ жҜ”дёҠзңӢпјҢдёӯеӣҪзәәз»ҮжңҚйҘ°еңЁе…ЁзҗғзәәжңҚеҮәеҸЈдёӯзҡ„д»ҪйўқеҚ жҜ”иҮӘ2010е№ҙиө·жҢҒз»ӯжҸҗеҚҮпјҢиҝ‘е№ҙжқҘз»ҙжҢҒеңЁ33%йҷ„иҝ‘пјҢеңЁе…ЁзҗғеёӮеңәдёӯзҡ„ең°дҪҚ并没жңүеҸ‘з”ҹдёӢйҷҚгҖӮеӨ–йңҖдёҖзӣҙжҳҜдёӯеӣҪзәәз»ҮжңҚйҘ°иЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒжҠ“жүӢпјҢиҝҮеҺ»20е№ҙпјҢдёӯеӣҪзәәз»ҮжңҚйҘ°еҶ…еӨ–йңҖйҪҗеӨҙ并иҝӣпјҢиҝ…йҖҹеҸ‘еұ•пјҢе‘ҲзҺ°еҮәвҖңеӣӣеҲҶзңӢеҶ…йңҖпјҢе…ӯеҲҶзңӢеӨ–йңҖвҖқзҡ„з»“жһ„гҖӮ2023е№ҙе…Ёе№ҙпјҢдёӯеӣҪзәәз»ҮжңҚйҘ°еҮәеҸЈйўқеҗҲи®Ў2912дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ7.3%гҖӮд»Һз»қеҜ№еҖјдёҠзңӢпјҢдёӯеӣҪзәәз»ҮжңҚйҘ°еҮәеҸЈеңЁдёӢж»‘пјҢдҪҶд»ҺзӣёеҜ№еҚ жҜ”дёҠзңӢпјҢдёӯеӣҪзәәз»ҮжңҚйҘ°еңЁе…ЁзҗғзәәжңҚеҮәеҸЈдёӯзҡ„д»ҪйўқеҚ жҜ”并没жңүдёӢйҷҚгҖӮ

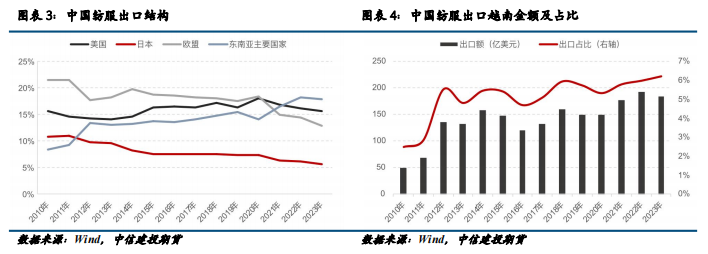

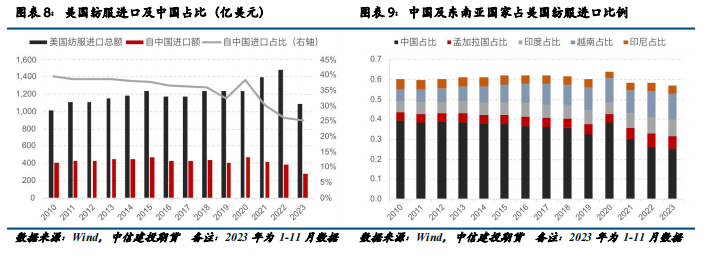

дёңеҚ—дәҡеӣҪ家еңЁиҙёжҳ“дёӯзҡ„ең°дҪҚдёҚж–ӯдёҠеҚҮпјҢиҖҢзҫҺеӣҪд»Қ然жҳҜдёӯеӣҪзәәз»ҮжңҚйҘ°зҡ„第дёҖеӨ§еҮәеҸЈзӣ®зҡ„ең°гҖӮ2023е№ҙпјҢдёӯеӣҪеҜ№зҫҺеӣҪзҡ„зәәз»ҮжңҚйҘ°еҮәеҸЈйўқиҫҫеҲ°463дәҝзҫҺе…ғпјҢеҚ жҜ”й«ҳиҫҫ15.67%гҖӮдёҺжӯӨеҗҢж—¶пјҢиҮӘ2010е№ҙиө·пјҢдёӯеӣҪеҜ№дёңеҚ—дәҡеӣҪ家зҡ„зәәжңҚеҮәеҸЈжҜ”дҫӢйҖҗе№ҙеўһеҠ пјҢжҲӘиҮі2023е№ҙпјҢеҮәеҸЈйҮ‘йўқеҚ жҜ”е·Із»ҸиҫҫеҲ°185дәҝзҫҺе…ғгҖӮ

дёңеҚ—дәҡеӣҪ家зәәжңҚеҸ‘еұ•йҡҫд»ҘзҰ»ејҖдёӯеӣҪпјҢеӣ дёәдёӯеӣҪеңЁиҒҡй…Ҝз”ҹдә§ж–№йқўжӢҘжңүз»қеҜ№дјҳеҠҝгҖӮи¶ҠеҚ—зҡ„зәәжңҚиҝӣеҸЈз»“жһ„жҳҫзӨәпјҢеҢ–зәӨй•ҝдёқгҖҒзҹӯзәӨзӯүдёӯй—ҙе“ҒеҚ жҚ®дәҶзӣёеҪ“еӨ§зҡ„жҜ”дҫӢгҖӮжҲӘиҮі2023е№ҙпјҢдёӯеӣҪеҗ‘и¶ҠеҚ—еҮәеҸЈзҡ„еҢ–еӯҰзәӨз»ҙжҖ»йўқиҫҫеҲ°46.3дәҝзҫҺе…ғпјҢеҚ жҜ”зәҰ25%гҖӮз”ұдәҺеҢ–зәӨиЎҢдёҡйңҖиҰҒе®Ңе–„зҡ„еҹәзЎҖи®ҫж–Ҫе’ҢзӮјжІ№и®ҫеӨҮпјҢдёңеҚ—дәҡеӣҪ家з”ұдәҺйўҶеңҹе’ҢеҹәзЎҖи®ҫж–Ҫе»әи®ҫиҗҪеҗҺпјҢйҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…еҸ‘еұ•еҮә规模еҢ–зҡ„еҢ–зәӨдә§дёҡй“ҫгҖӮеӣ жӯӨпјҢиҝҷдәӣеӣҪ家еҜ№дёӯеӣҪиҒҡй…Ҝдә§дёҡй“ҫзҡ„йңҖжұӮд»Қ然еҫҲеӨ§гҖӮйҡҸзқҖдёңеҚ—дәҡзәәжңҚиЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢдёӯеӣҪиҒҡй…ҜзәӨз»ҙзҡ„еҮәеҸЈеўһй•ҝз©әй—ҙд»Қ然充足гҖӮиҝҷж„Ҹе‘ізқҖпјҢеҜ№дәҺзӣҙжҺҘеҮәеҸЈжңҚиЈ…зҡ„дҫқиө–еәҰеҸҜиғҪдјҡйҷҚдҪҺгҖӮ

дёӯеӣҪзәәжңҚеҮәеҸЈдёҺзҫҺеӣҪзәәжңҚж¶Ҳиҙ№зӣёе…іжҖ§й«ҳгҖӮеҰӮеүҚжүҖиҝ°пјҢзҫҺеӣҪд»ҚжҳҜдёӯеӣҪзәәжңҚеҮәеҸЈзҡ„йҰ–иҰҒзӣ®зҡ„ең°пјҢд»ҺиҝҮеҫҖж•°жҚ®еҸҜд»ҘеҸ‘зҺ°пјҢзҫҺеӣҪжңҚиЈ…еҸҠйқўж–ҷзҡ„й”Җе”®еҗҢжҜ”дёҺдёӯеӣҪзәәз»ҮжңҚиЈ…еҮәеҸЈеҗҢжҜ”жңүиҫғй«ҳзҡ„зӣёе…іжҖ§пјҢзҫҺеӣҪзәәжңҚзҡ„й”Җе”®е’Ңеә“еӯҳжғ…еҶөд»ҚжҳҜи§ӮеҜҹдёӯеӣҪзәәжңҚеҮәеҸЈиЎЁзҺ°зҡ„иүҜеҘҪжҢҮж ҮгҖӮ

зҫҺеӣҪзәәжңҚиҝӣеҸЈдёӯдёӯеӣҪд»Ҫйўқдё»иҰҒжөҒеҗ‘дёңеҚ—дәҡеӣҪ家пјҢе®һйҷ…дёҠд»ҚжңӘи„ұзҰ»еҜ№дёӯеӣҪзҡ„дҫқиө–гҖӮз«ҷеңЁзҫҺеӣҪи§Ҷи§’пјҢдёӯеӣҪеңЁзҫҺеӣҪзәәжңҚиҝӣеҸЈдёӯеҚ жҜ”иҮӘ2010е№ҙејҖе§ӢйҖҗе№ҙдёӢж»‘пјҢзӣҙи§ӮдёҠзңӢзҫҺеӣҪеҜ№дёӯеӣҪзәәжңҚзҡ„дҫқиө–еәҰеӨ§е№…дёӢж»‘пјҢдҪҶе®һйҷ…дёҠеҮҸе°‘зҡ„д»ҪйўқеӨ§еӨҡжөҒеҗ‘дәҶи¶ҠеҚ—гҖҒеӯҹеҠ жӢүеӣҪгҖҒеҚ°еәҰзӯүдёңеҚ—дәҡеӣҪ家пјҢ2023е№ҙ1-11жңҲпјҢдёӯеӣҪгҖҒи¶ҠеҚ—гҖҒеӯҹеҠ жӢүеӣҪгҖҒеҚ°еәҰе’ҢеҚ°еәҰе°јиҘҝдәҡдә”дёӘеӣҪ家еҚ зҫҺеӣҪзәәжңҚиҝӣеҸЈйҮҸзәҰ57%пјҢзӣёиҫғ2010е№ҙзҡ„60%并жңӘеӨ§е№…дёӢж»‘гҖӮиҖғиҷ‘еҲ°дёңеҚ—дәҡеӣҪ家зәәжңҚз”ҹдә§еҜ№дёӯеӣҪзҡ„й«ҳеәҰдҫқиө–пјҢзҫҺеӣҪе®һйҷ…дёҠд»Қ然еҜ№дёӯеӣҪзәәжңҚжңүжһҒеӨ§зҡ„дҫқиө–еәҰпјҢеҸӘжҳҜз»“жһ„дёҠеҸ‘з”ҹдәҶдёҖе®ҡиҪ¬еҸҳпјҢз”ұзӣҙжҺҘд»ҺдёӯеӣҪиҝӣеҸЈзәәжңҚдә§е“ҒпјҢиҪ¬еҗ‘д»ҺдёңеҚ—дәҡеӣҪ家иҝӣеҸЈеҜ№дёӯеӣҪдҫқиө–еәҰжһҒй«ҳзҡ„зәәжңҚдә§е“ҒгҖӮ

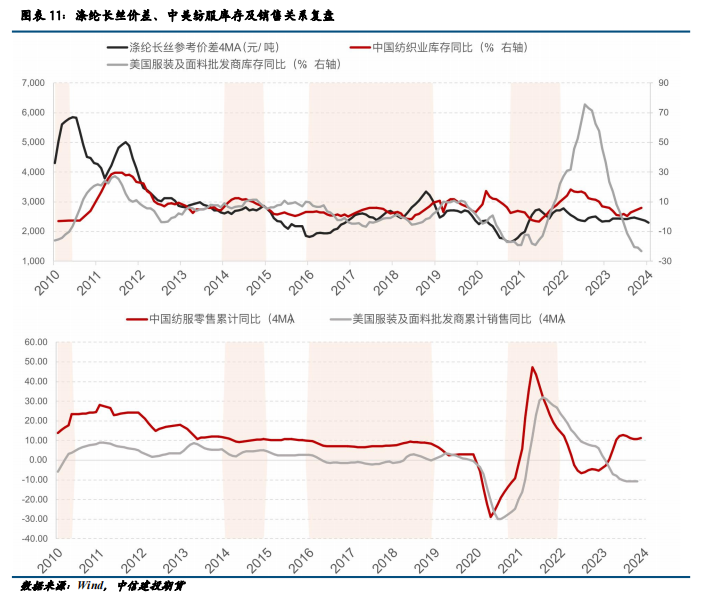

2024е№ҙдёӯзҫҺзәәжңҚеә“еӯҳжҲ–е°Ҷе…ұжҢҜпјҢй•ҝдёқеҲ©ж¶ҰжңүжңӣиҝҺжқҘдҝ®еӨҚгҖӮйҖҡиҝҮеҜ№2010е№ҙд»ҘжқҘж¶Өзә¶й•ҝдёқд»·е·®гҖҒдёӯзҫҺзәәжңҚеә“еӯҳе’ҢдёӯзҫҺзәәжңҚй”Җе”®д№Ӣй—ҙзҡ„е…ізі»еӨҚзӣҳжҲ‘们еҸ‘зҺ°пјҢйҖҡеёёжғ…еҶөдёӢж¶Өзә¶й•ҝдёқеҲ©ж¶ҰеӨ§е№…еәҰзҡ„дҝ®еӨҚйңҖиҰҒдёӯзҫҺдёӨеӣҪзәәжңҚеҗҢж—¶иҝӣе…ҘиЎҘеә“е‘ЁжңҹгҖӮиҮӘ2022е№ҙдёӯд»ҘжқҘпјҢдёӯзҫҺеҗҢж—¶иҝӣе…ҘеҺ»еә“е‘ЁжңҹпјҢеҫ—зӣҠдәҺдёӯеӣҪз–«еҗҺйңҖжұӮзҡ„зҲҶеҸ‘пјҢж¶Өзә¶й•ҝдёқд»·е·®еңЁиҝҷжңҹй—ҙдҪҺдҪҚдјҒзЁігҖӮзӣ®еүҚдёӯзҫҺдёӨеӣҪеә“еӯҳе‘ЁжңҹжӢҗзӮ№жҲ–е·ІжңүжүҖжҳҫзҺ°пјҢ2024е№ҙдёӨеӣҪзәәжңҚеҸҜиғҪеҗҢж—¶иҝӣе…ҘиЎҘеә“е‘ЁжңҹпјҢеұҠж—¶е°ҶдјҡеҜ№дёӯеӣҪзәәжңҚеҮәеҸЈеёҰжқҘжҸҗжҢҜпјҢиҒҡй…Ҝй•ҝдёқзҺҜиҠӮжңүжңӣиҝҺжқҘеҲ©ж¶Ұдҝ®еӨҚгҖӮ

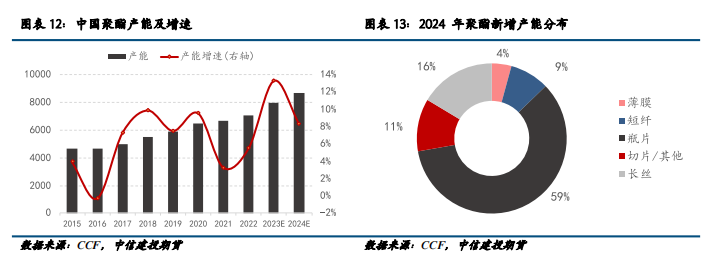

ж–°еўһдә§иғҪжңүйҷҗдәҰж”Ҝж’‘еҲ©ж¶Ұдҝ®еӨҚгҖӮ2024е№ҙдёӯеӣҪиҒҡй…Ҝдә§иғҪиҷҪ然з»ҙжҢҒиҫғй«ҳеўһйҖҹпјҢдҪҶи®ЎеҲ’жҠ•дә§иЈ…зҪ®дёӯпјҢиҝ‘60%дёә瓶зүҮиЈ…зҪ®пјҢд»…16%зҡ„ж–°еўһдә§иғҪи®ЎеҲ’з”ҹдә§ж¶Өзә¶й•ҝдёқпјҢеҗҲи®ЎзәҰ116дёҮеҗЁгҖӮжҢҒз»ӯеӨҡе№ҙзҡ„жҠ•дә§е‘ЁжңҹйҖҗжӯҘиҝӣе…Ҙе°ҫеЈ°пјҢд№ҹе°ҶеңЁдёҖе®ҡзЁӢеәҰдёҠж”Ҝж’‘ж¶Өзә¶й•ҝдёқеҲ©ж¶Ұдҝ®еӨҚгҖӮ

зј–иҫ‘пјҡжІҲдҪізҫҪ

ж ЎеҜ№пјҡйҷ¶дҪіжҜ…

зј–е®Ўпјҡе‘Ёйў–и•ҫ

и§Ҷйў‘жҺЁиҚҗ

гҖҠж”ҫеҒҮдәҶпјҢиҖҒжқҝеҢ…иҪҰйҖҒе‘ҳе·Ҙеӣһ家гҖӢ