ж–ҮВ |дәҺеӨ•жңҰ

В иЎҢВ дёҡВ жҠ•В иө„В зӯ–В з•Ҙ

з”өеҠӣи®ҫеӨҮеҸҠж–°иғҪжәҗ

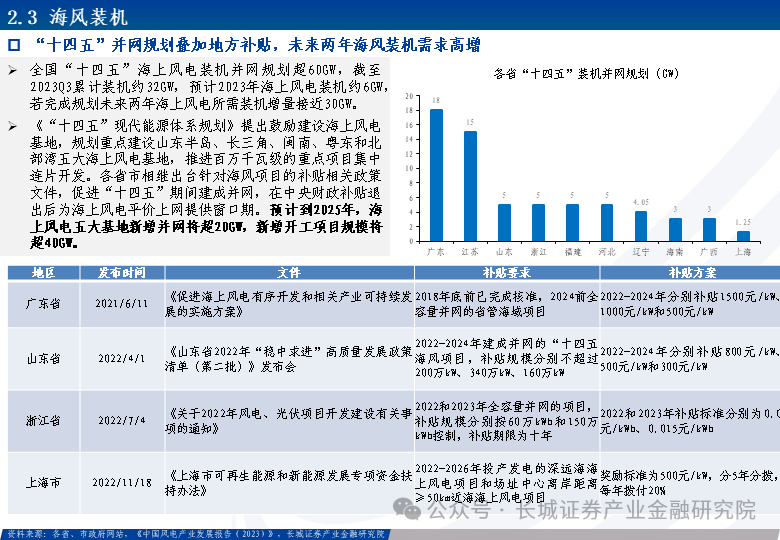

еҹәжң¬зӣҳйҷҶйЈҺзЁіеҒҘжҲҗй•ҝжҖ§жө·йЈҺеҸҜжңҹиҫ№йҷ…ж”№е–„жҳҺжҳҫи“„еҠҝзӯүеҫ…жӢҗзӮ№зЎ®и®Ө

йЈҺз”өиЎҢдёҡ2024е№ҙеәҰжҠ•иө„зӯ–з•Ҙ

ж ёеҝғи§ӮзӮ№пјҡ

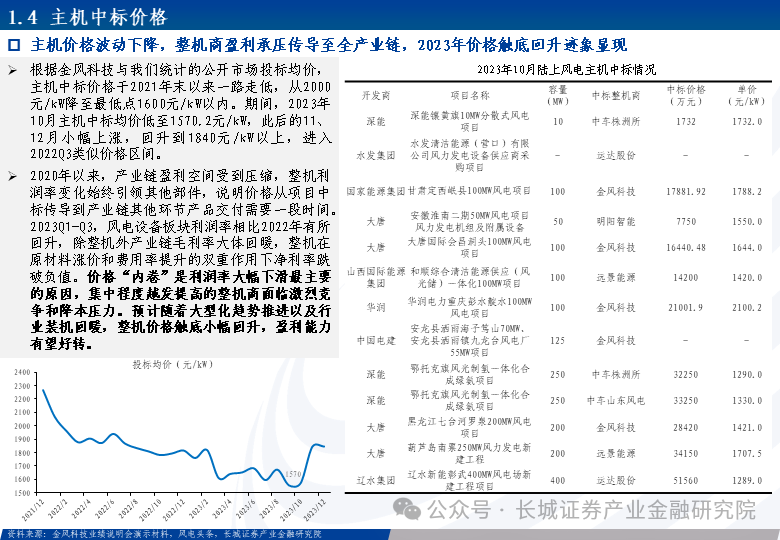

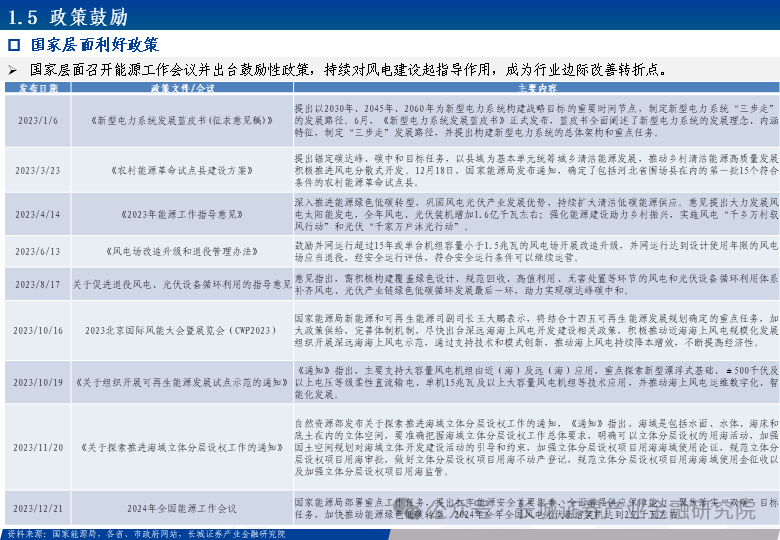

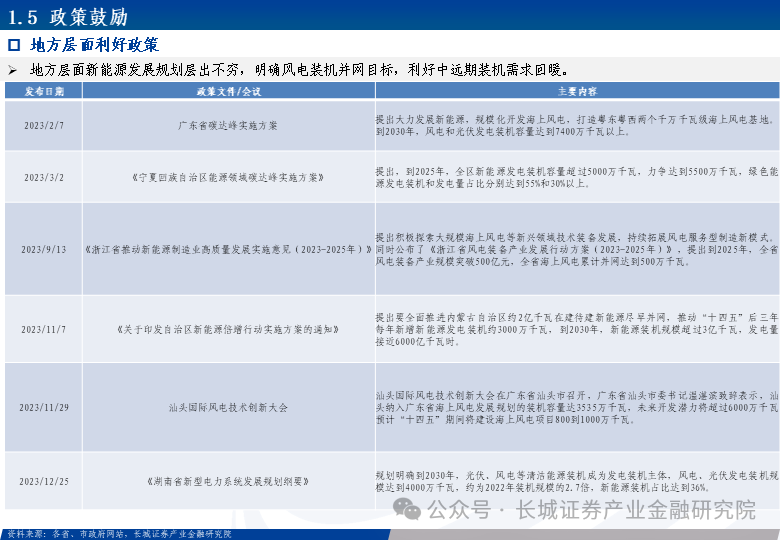

йЈҺз”өиЈ…жңәйңҖжұӮеҗҢжҜ”ж”№е–„пјҢдё»жңәд»·ж јдёӢжҺўдј еҜјиҮідә§дёҡй“ҫеҗ„зҺҜиҠӮпјҢзӣҲеҲ©зҹӯжңҹжүҝеҺӢгҖӮ2023е№ҙйЈҺз”өиЈ…жңәйҮҚеӣһжӯЈеҗ‘еўһй•ҝпјҢжө·дёҠйЈҺз”өиЈ…жңәиҫғдёҚеҸҠе№ҙеҲқйў„жңҹгҖӮжӢӣжҠ•ж ҮеёӮеңәдё»жңәдёӯж Үд»·ж јдёҚж–ӯдёӢжҺўпјҢдј еҜјиҮідәӨд»ҳи®ўеҚ•еҸ еҠ йғЁеҲҶеҺҹжқҗж–ҷйҮҮиҙӯжҲҗжң¬ж”ҖеҚҮпјҢе…ұеҗҢеҜјиҮҙдә§дёҡй“ҫеҲ©ж¶Ұз©әй—ҙжүҝеҺӢпјҢе…Ёе№ҙйЈҺз”өи®ҫеӨҮжқҝеқ—иЎЁзҺ°иҫғејұгҖӮиҝӣе…ҘQ3д»ҘжқҘпјҢеӣҪ家е’Ңең°ж–№еұӮйқўеҲ©еҘҪж”ҝзӯ–йў‘еҮәпјҢжҺЁеҠЁйЎ№зӣ®е»әи®ҫеҠ йҖҹпјҢйҖҗжңҲиЈ…жңәйңҖжұӮз«ҜеҗҢжҜ”ж”№е–„жҳҺжҳҫпјҢе…Ёе№ҙж–°еўһиЈ…жңәи¶…75GWгҖӮйҷҶйЈҺдёӯж Үд»·ж јзҺ°и§Ұеә•еӣһеҚҮиҝ№иұЎпјҢжө·йЈҺйЎ№зӣ®йӣҶдёӯж ёеҮҶгҖҒз«һй…ҚгҖҒ并зҪ‘пјҢдёәжңӘжқҘдёӨе№ҙиЈ…жңәй«ҳеўһй•ҝгҖҒзӣҲеҲ©еӣһжҡ–еҘ е®ҡеҹәзЎҖгҖӮ

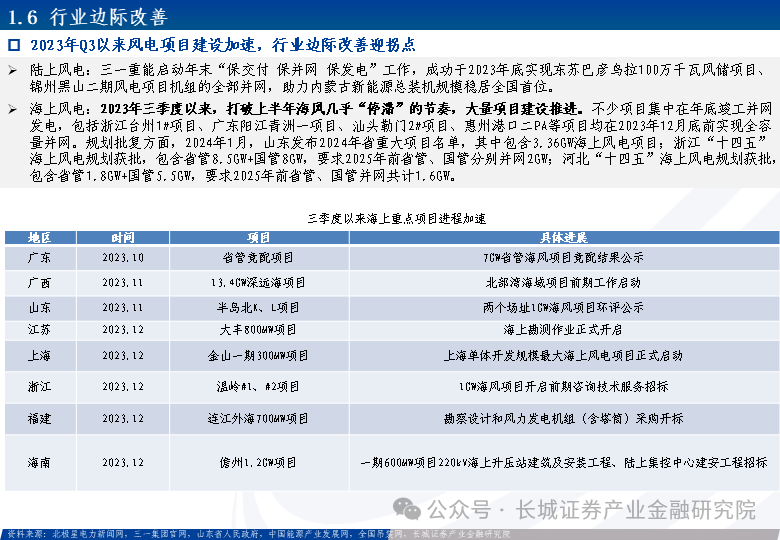

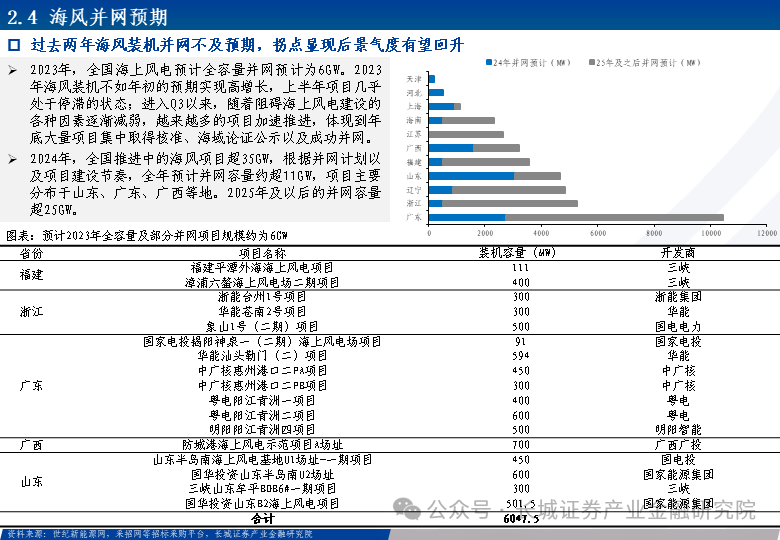

йҷҶйЈҺжҢҒз»ӯзЁіеҒҘеўһй•ҝпјҢжө·йЈҺжӢҗзӮ№жҳҫзҺ°е‘Ёжңҹеҗ‘дёҠпјҢеӨҙйғЁеёғеұҖж·ұиҝңжө·+еҮәжө·гҖӮвҖңеҚҒеӣӣдә”вҖқ规еҲ’зЁіжӯҘжҺЁиҝӣпјҢиғҪжәҗеұҖе·ҘдҪңдјҡи®®зЎ®з«ӢиЈ…жңәзӣ®ж ҮгҖӮ2023е№ҙйЎ№зӣ®ж ёеҮҶеҸҠжӢӣжҠ•ж ҮеёӮеңәйҮҚж–°жҙ»и·ғпјҢиҖҒж—§йЈҺеңәжҠҖж”№еҚҮзә§еҲӣйҖ йҷҶйЈҺеўһйҮҸз©әй—ҙпјҢжө·дёҠйЈҺз”ө规жӢҗзӮ№еҲқзҺ°еўһй•ҝзЎ®е®ҡжҖ§й«ҳпјҢйў„зӨәжңӘжқҘдёӨе№ҙж—әзӣӣиЈ…жңәйңҖжұӮпјҢжҲ‘们预计2023/2024е№ҙжө·йЈҺиЈ…жңә并зҪ‘6/11GWгҖӮе…Ёзҗғжө·дёҠйЈҺз”өеҗ‘ж·ұиҝңжө·иҝҲиҝӣпјҢжјӮжө®ејҸжҲҗдёӯиҝңжңҹеҸ‘еұ•ж–№еҗ‘пјҢжҲ‘еӣҪжө·дёҠйЈҺз”өдҝқжҢҒйўҶе…ҲгҖӮдә§дёҡй“ҫеӨ§еһӢеҢ–и¶ӢеҠҝдҝғиҝӣйҷҚжң¬еўһж•ҲпјҢйғЁд»¶еҺӮе•ҶеҚҸеҗҢж•ҙжңәе•ҶеҠ йҖҹеҮәжө·гҖӮ

жө·йЈҺй«ҳжҲҗй•ҝжҖ§еҸ еҠ еҚ•жңәеӨ§еһӢеҢ–пјҢеёҰеҠЁйғЁд»¶зҺҜиҠӮйңҖжұӮй«ҳеўһпјҢеҮәиҙ§дёҺзӣҲеҲ©еӣһжҡ–еҸҜжңҹгҖӮеЎ”жһ¶гҖҒжө·зјҶзӣҙжҺҘеҸ—зӣҠжө·йЈҺжҸҗжҢҜпјҢйӣ¶йғЁд»¶ж”Ҝж’‘е…ЁзҗғйЈҺз”өиЈ…жңәгҖӮжө·зјҶдјҒдёҡеҠ ејәеҢәдҪҚеёғеұҖпјҢдә§иғҪйҮҠж”ҫдёҡз»©еј№жҖ§иҫғеӨ§пјӣжө·йЈҺеЎ”жһ¶й•ҝжңҹдҫӣз»ҷе……и¶іпјҢжңүжңӣзј“и§Је…Ёзҗғдҫӣеә”й“ҫ瓶йўҲпјӣ铸锻件еҸҠе…¶д»–йӣ¶йғЁд»¶еҚ жҚ®дё»еҜјең°дҪҚпјҢдә§иғҪејҘиЎҘе…ЁзҗғзјәеҸЈгҖӮе…ЁзҗғйЈҺз”өе»әи®ҫиҝӣзЁӢеҠ йҖҹпјҢеӣҪйҷ…еёӮеңәеңЁйҖҡиҙ§иҶЁиғҖжҲҗжң¬дёҠж¶ЁгҖҒдҫӣеә”й“ҫеҚұжңәзӯүжғ…еҪўдёӢжҲ–еҮәзҺ°дә§иғҪдёҚи¶іпјҢдёәжҲ‘еӣҪдҫӣеә”е•ҶжҸҗдҫӣеҮәжө·жңәдјҡпјҢжӢүеҠЁдә§иғҪеҲ©з”ЁзҺҮпјҢй•ҝжңҹеҮәиҙ§е’ҢзӣҲеҲ©иғҪеҠӣжңүжңӣжҸҗеҚҮгҖӮ

жҠ•иө„е»әи®®пјҡйҡҸзқҖжө·дёҠйЈҺз”өеҠ йҖҹжҺЁиҝӣгҖҒ已规еҲ’ж ёеҮҶзҡ„йЎ№зӣ®ејҖе·Ҙе»әи®ҫд»ҘеҸҠжө·еӨ–еёӮеңәиҝӣе…Ҙж–°дёҖиҪ®еўһй•ҝе‘ЁжңҹпјҢдә§дёҡй“ҫдјҒдёҡеҸ‘еұ•з©әй—ҙе№ҝйҳ”пјҢе…·жңүжө·еӨ–еёғеұҖзҡ„дјҒдёҡз«һдәүеҠӣеҠ ејәгҖӮ1пјүеЎ”зӯ’з®ЎжЎ©пјҡжҺЁиҚҗе…іжіЁжө·еҠӣйЈҺз”өгҖҒеӨ©йЎәйЈҺиғҪгҖҒеӨ©иғҪйҮҚе·ҘпјҢе»әи®®е…іжіЁжі°иғңйЈҺиғҪгҖҒеӨ§йҮ‘йҮҚе·Ҙпјӣ2пјүжө·зјҶпјҡйҮҚзӮ№жҺЁиҚҗдёңж–№з”өзјҶгҖҒиө·еёҶз”өзјҶпјӣ3пјүйӣ¶йғЁд»¶пјҡжҺЁиҚҗе…іжіЁйҮ‘зӣҳ科жҠҖгҖҒжҢҜжұҹиӮЎд»ҪгҖҒйҮ‘йӣ·иӮЎд»ҪгҖҒж—ҘжңҲиӮЎд»ҪпјҢе»әи®®е…іжіЁдёӯйҷ…иҒ”еҗҲзӯүгҖӮ

йЈҺйҷ©жҸҗзӨәпјҡиЎҢдёҡж”ҝзӯ–ж”№еҸҳгҖҒйЈҺз”өиЈ…жңәдёҚеҸҠйў„жңҹгҖҒеӨ§е®—еҺҹжқҗж–ҷд»·ж јеӨ§е№…жіўеҠЁгҖҒе®Ҹи§Ӯз»ҸжөҺеўһйҖҹдёҚеҸҠйў„жңҹгҖӮ

1.еӨҚзӣҳ2023пјҡйңҖжұӮж”№е–„дёҚеҸҠйў„жңҹпјҢд»·ж јдј еҜјзӣҲеҲ©жүҝеҺӢ

йЈҺйҷ©жҸҗзӨәпјҡ

иЎҢдёҡж”ҝзӯ–ж”№еҸҳ пјӣйЈҺз”өиЈ…жңәдёҚеҸҠйў„жңҹ пјӣеӨ§е®—еҺҹжқҗж–ҷд»·ж јеӨ§е№…жіўеҠЁ пјӣе®Ҹи§Ӯз»ҸжөҺеўһйҖҹдёҚеҸҠйў„жңҹ

ж–Үз« жқҘжәҗпјҡгҖҠеҹәжң¬зӣҳйҷҶйЈҺзЁіеҒҘжҲҗй•ҝжҖ§жө·йЈҺеҸҜжңҹиҫ№йҷ…ж”№е–„жҳҺжҳҫи“„еҠҝзӯүеҫ…жӢҗзӮ№зЎ®и®ӨвҖ”вҖ”йЈҺз”өиЎҢдёҡ2024е№ҙеәҰжҠ•иө„зӯ–з•ҘгҖӢ

еҲҶжһҗеёҲпјҡдәҺеӨ•жңҰ

SACиҜҒд№Ұзј–еҸ·пјҡS1070520030003

еҜ№еӨ–еҸ‘еёғжҠҘе‘Ҡж—¶й—ҙ:2024е№ҙ2жңҲ2ж—ҘВ В

В В В жҠҘе‘ҠеҸ‘еёғжңәжһ„ й•ҝеҹҺиҜҒеҲёиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲе·ІиҺ·дёӯеӣҪиҜҒзӣ‘дјҡи®ёеҸҜзҡ„иҜҒеҲёжҠ•иө„е’ЁиҜўдёҡеҠЎиө„ж јпјү