ж —жҷә/йҰ–еёӯжҠ•йЎҫ

A0380623120005/жү§иҜҒзј–еҸ·

еҚҠеҜјдҪ“еёӮеңәиҮӘ2022е№ҙ6жңҲејҖе§ӢпјҢеҸ—е…Ёзҗғз»ҸжөҺдёӢиЎҢгҖҒең°зјҳеӣ зҙ зӯүеҪұе“ҚпјҢйңҖжұӮз«ҜиҫғдёәдҪҺиҝ·пјҢеҚҠеҜјдҪ“иЎҢдёҡй”Җе”®йўқжҢҒз»ӯ9дёӘжңҲдёӢи·ҢпјҢиҝӣе…ҘеҲ°ж–°дёҖиҪ®жҷҜж°”дёӢиЎҢе‘ЁжңҹпјҢз”ұиЎҘеә“еӯҳиҝӣе…ҘеҺ»еә“еӯҳйҳ¶ж®өпјҢеҲ¶йҖ йҫҷеӨҙд№ҹзӣёеә”зј©ж”ҜеҮҸдә§пјҢд»Ҡе№ҙдёүеӯЈеәҰд»ҘжқҘпјҢз»Ҳз«ҜйңҖжұӮе‘ҲзҺ°дёҖе®ҡеӨҚиӢҸиҝ№иұЎпјҢеҪ“еүҚж—¶зӮ№жқҘзңӢпјҢжңәжһ„и®ӨдёәпјҢеҚҠеҜјдҪ“е·ІеӨ„дәҺжҷҜж°”зӯ‘еә•йҳ¶ж®өпјҢеә“еӯҳи°ғж•ҙд»Қе°ҶжҢҒз»ӯпјҢжңӘжқҘеҸҜд»Ҙд»ҺжҷҜж°”е…ҲиЎҢгҖҒеӣҪдә§жӣҝд»Јзӯүж–№еҗ‘жҠҠжҸЎз»“жһ„жҖ§жңәдјҡгҖӮ

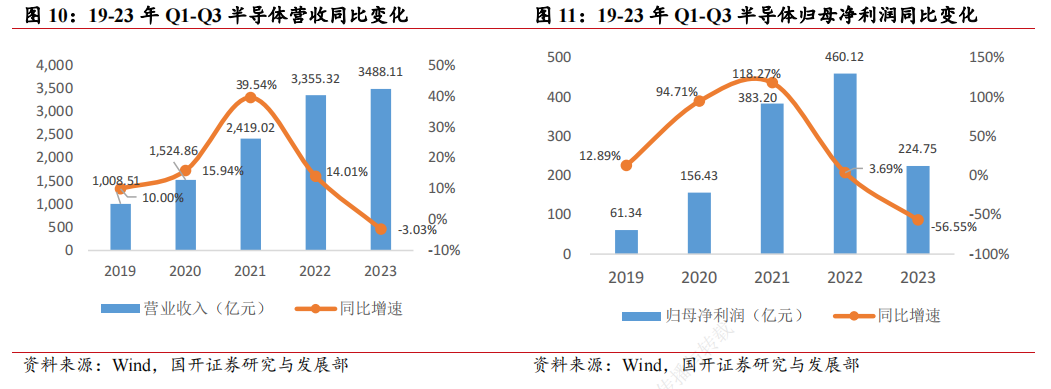

дёҡз»©жқҘзңӢпјҢ2023е№ҙеүҚдёүеӯЈеәҰпјҢеҚҠеҜјдҪ“пјҲз”ідёҮпјүжқҝеқ—е®һзҺ°иҗҘ收3488.11дәҝе…ғпјҢеҗҢжҜ”еҮҸе°‘3.03%пјҢе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ224.75дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘56.56%пјҢиҝ‘дә”е№ҙжқҘйҰ–ж¬ЎеҮәзҺ°иҙҹеўһй•ҝгҖӮдҪҶзҺҜжҜ”жқҘзңӢпјҢзӣёеҜ№еҚҠе№ҙжҠҘиЎҢдёҡж•ҙдҪ“иҗҘ收е’ҢеҪ’жҜҚеҮҖеҲ©ж¶Ұ7.3%е’Ң63.26зҡ„еҗҢжҜ”йҷҚе№…пјҢжңүжүҖ收зӘ„гҖӮ

зӣҲеҲ©иғҪеҠӣж–№йқўпјҢеҚҠеҜјдҪ“жқҝеқ—2023е№ҙдёүеӯЈеәҰй”Җе”®жҜӣеҲ©зҺҮдёә26.11%пјҢе…¶дёӯеҚҠеҜјдҪ“и®ҫеӨҮгҖҒжЁЎжӢҹиҠҜзүҮи®ҫи®Ўе’Ңж•°еӯ—иҠҜзүҮи®ҫи®ЎжҜӣеҲ©зҺҮзӣёеҜ№йўҶе…ҲпјҢи¶…иҝҮ30%пјҢжқҗж–ҷе’Ңе°ҒжөӢзӣёеҜ№еһ«еә•пјҢдҪҺдәҺ20%гҖӮ

еҲҶжқҝеқ—жқҘзңӢпјҢеҚҠеҜјдҪ“и®ҫеӨҮжҳҜе”ҜдёҖдёҡз»©е®һзҺ°жӯЈеўһй•ҝзҡ„жқҝеқ—гҖӮ2023е№ҙеүҚдёүеӯЈеәҰ17家дёҠеёӮе…¬еҸёе®һзҺ°жҖ»иҗҘ收336.52дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ31.14%пјӣе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ66.55дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ29.85%пјҢе…¶дёӯ9家дёҠеёӮе…¬еҸёиҗҘ收гҖҒеҮҖеҲ©е®һзҺ°еҸҢеўһпјӣдё»иҰҒеҫ—зӣҠдәҺжҷ¶еңҶжү©дә§еҸ еҠ еӣҪдә§еҢ–иҝӣзЁӢпјҢеңЁжүӢи®ўеҚ•иҫғдёәйҘұж»ЎгҖӮ

еҸҰеӨ–пјҢAIй©ұеҠЁз»Ҳз«ҜеӨҚиӢҸиғҢжҷҜдёӢпјҢеӯҳеӮЁиҠҜзүҮиЎҢдёҡд№ҹеңЁйҮҠж”ҫз§ҜжһҒдҝЎеҸ·гҖӮдҪңдёәд»…ж¬ЎдәҺйҖ»иҫ‘иҠҜзүҮзҡ„йўҶеҹҹпјҢеӯҳеӮЁиҠҜзүҮиЎҢдёҡжҷҜж°”еәҰеҸ—дҫӣйңҖе…ізі»еҪұе“ҚиҫғеӨ§пјҢе‘ҲзҺ°еҮәдәҶиҫғејәзҡ„е‘ЁжңҹжҖ§зү№жҖ§пјҢдё”е…¶е‘ЁжңҹжҖ§дёҺеҚҠеҜјдҪ“еҹәжң¬и¶ӢеҗҢпјҢдҪҶжіўеҠЁжҖ§жӣҙжҳҺжҳҫпјҢеӣ жӯӨеҸҜи§ҶдёәеҚҠеҜјдҪ“дә§дёҡе‘Ёжңҹзҡ„йЈҺеҗ‘ж ҮгҖӮ

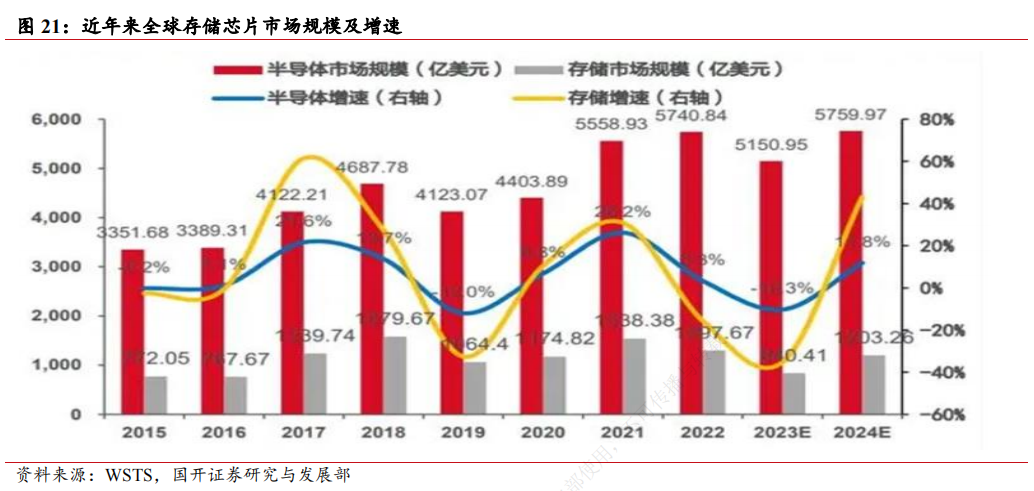

2019е№ҙеҸ—иҙёжҳ“ж‘©ж“Ұе’Ңд»·ж јдёӢйҷҚеҪұе“ҚпјҢе…ЁзҗғеӯҳеӮЁиҠҜзүҮеёӮеңәеҗҢжҜ”дёӢж»‘32.6%иҮі1064дәҝзҫҺе…ғпјҢ2021е№ҙеӯҳеӮЁиҠҜзүҮеёӮеңәеҚҮиҮізҹӯжңҹеі°еҖјпјҢйҡҸеҗҺдёӨе№ҙиЎҢдёҡжҷҜж°”жҢҒз»ӯдёӢиЎҢпјҢдҪҶйҡҸзқҖдҫӣйңҖз»“жһ„дјҳеҢ–пјҢд»ҘеҸҠAIгҖҒзү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®зӯү蓬еӢғеҸ‘еұ•пјҢиЎҢдёҡжҷҜж°”жңүжңӣзӯ‘еә•дёҠиЎҢгҖӮжҚ®WSTSйў„жөӢ2023гҖҒ2024е№ҙеӯҳеӮЁиҠҜзүҮеёӮеңә规模еҲҶеҲ«дёә840.41гҖҒ1203.26дәҝзҫҺе…ғгҖӮ2024е№ҙйӣҶжҲҗз”өи·ҜиЎҢдёҡйў„и®ЎиҝҺжқҘ15.5%зҡ„еҸҚеј№пјҢе…¶дёӯеӯҳеӮЁиҠҜзүҮеўһе№…жҲ–е°ҶиҫҫеҲ°44.8%гҖӮ

еұ•жңӣжңӘжқҘпјҢеңЁAIгҖҒж•°жҚ®дёӯеҝғеҸҠдҝЎеҲӣйўҶеҹҹзӯүж–°й©ұеҠЁдёӢпјҢеҠ д№ӢеҚҠеҜјдҪ“дә§дёҡй“ҫеӨҡдёӘзҺҜиҠӮеҪ“еүҚд»ҚеӨ„дәҺвҖңеҚЎи„–еӯҗвҖқзҠ¶жҖҒпјҢеӣҪдә§жӣҝд»Јз©әй—ҙе№ҝйҳ”пјҢдё”еҫ…иҝӣдёҖжӯҘжҸҗйҖҹгҖӮжңәжһ„е»әи®®еҸҜд»Ҙе…іжіЁе……еҲҶеҸ—зӣҠдәҺжҷ¶еңҶжү©дә§еҸҠеӣҪдә§жӣҝд»ЈгҖҒдёҡз»©зЎ®е®ҡжҖ§ејәгҖҒдј°еҖјеӨ„дәҺеҺҶеҸІеә•йғЁзҡ„и®ҫеӨҮжқҝеқ—пјҢд»ҘеҸҠжҷҜж°”е…ҲиЎҢзҡ„еӯҳеӮЁиҠҜзүҮйҫҷеӨҙгҖӮ

еӣҪеҶ…дёҠеёӮе…¬еҸёдёӯпјҢдёӯеҫ®е…¬еҸёеңЁ3DNANDиҠҜзүҮеҲ¶йҖ зҺҜиҠӮпјҢе…¬еҸёзҡ„з”өе®№жҖ§зӯүзҰ»еӯҗдҪ“еҲ»иҡҖи®ҫеӨҮеҸҜеә”з”ЁдәҺ64еұӮе’Ң128еұӮзҡ„йҮҸдә§пјҢеҗҢж—¶е…¬еҸёж №жҚ®еӯҳеӮЁеҷЁеҺӮе•Ҷзҡ„йңҖжұӮжӯЈеңЁејҖеҸ‘ж–°дёҖд»ЈиғҪеӨҹж¶өзӣ–128еұӮеҸҠд»ҘдёҠе…ій”®еҲ»иҡҖеә”з”Ёд»ҘеҸҠзӣёеҜ№еә”зҡ„еҲ»иҡҖи®ҫеӨҮе’Ңе·ҘиүәгҖӮ