#иЎҢдёҡжҰӮеҶө#

В В В е®үзқҝеҹәйҮ‘жүҖжҠ•иө„зҡ„иҘҝж№–д»ӘеҷЁпјҢе…¶зҺ°жңүзҡ„жҝҖе…үйҡҗеҲҮеүІжҠҖжңҜеңЁSiCиЎ¬еә•еҲҮзүҮзҺҜиҠӮпјҢжҜ”зҺ°жңүзҡ„зәҝеҲҮеүІж–№жЎҲжҚҹиҖ—е°Ҹ40%пјҢдё”д»·ж је…·жңүжҳҺжҳҫдјҳеҠҝгҖӮзӣ®еүҚеёӮеңәдёҠзҡ„жҝҖе…үеҲҮзүҮи®ҫеӨҮпјҢд»…иӢұйЈһеҮҢпјҲеҫ·еӣҪпјүе’ҢDISCOпјҲж—Ҙжң¬пјүжңүе°‘йҮҸеҲҮзүҮи®ҫеӨҮпјҢдё”д»·ж јжҳӮиҙөпјҢеӣҪеҶ…еҺӮе•Ҷиө·жӯҘиҫғжҷҡпјҢеҠ йҖҹиҝҪиө¶дёӯгҖӮйҡҸзқҖ2026е№ҙдёӢжёёиЎ¬еә•еёӮеңә规еҲ’дә§иғҪе°Ҷжү©еӨ§10еҖҚзҡ„еёӮеңәжңәйҒҮпјҢиҘҝж№–д»ӘеҷЁжүҖеңЁзҡ„жҝҖе…үеҲҮзүҮи®ҫеӨҮеёӮеңәпјҢе°ҶиҝҺжқҘдёҖжіўеҸ‘еұ•зҡ„жңәйҒҮгҖӮ

01гҖҒеёӮеңәжңәйҒҮ

В В В еңЁз¬¬дёүд»ЈеҚҠеҜјдҪ“жқҗж–ҷдёӯпјҢSiCзўіеҢ–зЎ…жҳҜе•Ҷз”ЁеҢ–规模жңҖеӨ§зҡ„дёҖз§ҚпјҢзү№еҲ«жҳҜеңЁиҪҰз”ЁеҠҹзҺҮеҷЁд»¶ж–№йқўпјҢSiCзўіеҢ–зЎ…еұ•зҺ°еҮәдәҶдјҳејӮзҡ„жҖ§иғҪпјҢиғҪж»Ўи¶ізҺ°д»Јз”өеӯҗеҜ№й«ҳжё©гҖҒй«ҳеҠҹзҺҮгҖҒй«ҳеҺӢгҖҒй«ҳйў‘гҖҒжҠ—иҫҗе°„еҸҠдҪҺжҚҹиҖ—зӯүиӢӣеҲ»е·ҘдҪңжқЎд»¶зҡ„иҰҒжұӮпјҢжҲҗдёәеҚҠеҜјдҪ“йўҶеҹҹжңҖе…·еүҚжҷҜзҡ„жқҗж–ҷд№ӢдёҖгҖӮ然иҖҢпјҢSiCжқҗж–ҷеҲ¶йҖ иҝҮзЁӢзҡ„дёҖдәӣйҷҗеҲ¶е’ҢжҠҖжңҜеЈҒеһ’пјҢзү№еҲ«жҳҜиЎ¬еә•зҡ„еҲ¶еӨҮж°ҙе№іпјҢйҳ»зўҚдәҶе…¶еә”з”ЁеҸ‘еұ•гҖӮеӣ жӯӨпјҢеҢ…жӢ¬дёӯеӣҪеҺӮе•ҶеңЁеҶ…зҡ„еҗ„家SiCжқҗж–ҷз”ҹдә§дјҒдёҡе’Ңзӣёе…іжңәжһ„йғҪеңЁиҝӣиЎҢзӣёе…із ”究е·ҘдҪңпјҢд»Ҙжңҹж”»е…ӢйҡҫйўҳгҖӮ

В В В SiCеҠҹзҺҮеҚҠеҜјдҪ“дёҠжёёдә§дёҡдёәSiCжқҗж–ҷпјӣдёӯжёёдә§дёҡдёәSiCеҷЁд»¶и®ҫи®ЎгҖҒеҲ¶йҖ е’Ңе°ҒиЈ…жөӢиҜ•пјӣдёӢжёёдёәеә”з”ЁиЎҢдёҡгҖӮзўіеҢ–зЎ…еҷЁд»¶гҖҒжЁЎз»„еҺӮе•Ҷдё»иҰҒжқҘиҮӘдәҺзҫҺеӣҪгҖҒ欧жҙІе’Ңж—Ҙжң¬пјҢдёӯеӣҪеҺӮе•ҶжӯЈеңЁиҝ…йҖҹеҙӣиө·гҖӮеңЁдёҠжёёдҫӣз»ҷзҙ§зјәзҡ„иЎҢдёҡиғҢжҷҜдёӢпјҢдёҠдёӢжёёдјҒдёҡйҖҗжёҗзӣёдә’жё—йҖҸпјҢдёӢжёёеҷЁд»¶еҺӮе•ҶйҖҡиҝҮ收иҙӯиҺ·еҫ—иЎ¬еә•дҫӣеә”иғҪеҠӣпјҢеҗҢж—¶дёҠжёёжқҗж–ҷеҺӮе•ҶеҮӯеҖҹжӣҙзЁіе®ҡгҖҒжӣҙдјҳиҙЁзҡ„еҶ…йғЁдҫӣеә”еҸ‘еұ•еҷЁд»¶дёҡеҠЎпјҢжңҖз»Ҳдё»жөҒеӨ§еҺӮжңқзқҖIDMжЁЎејҸеҸ‘еұ•гҖӮ

В В В SiCзўіеҢ–зЎ…зҡ„еә”з”ЁйўҶеҹҹйқһеёёе№ҝжіӣпјҢеҸҜд»Ҙеә”з”ЁеңЁж–°иғҪжәҗжұҪиҪҰгҖҒз”өеҠӣз”өеӯҗгҖҒе…үдјҸе’ҢйЈҺиғҪгҖҒиҪЁйҒ“дәӨйҖҡгҖҒиҲӘз©әиҲӘеӨ©е’ҢеӣҪйҳІгҖҒе·Ҙдёҡеә”з”ЁгҖҒж¶Ҳиҙ№з”өеӯҗдә§е“ҒзӯүйўҶеҹҹгҖӮ

вҖҚВ В В ж–°иғҪжәҗжұҪиҪҰйўҶеҹҹпјҡSiCеҠҹзҺҮеҷЁд»¶з”ЁдәҺз”өжңәй©ұеҠЁеҷЁе’ҢиҪҰиҪҪе……з”өжңәзҡ„PFCе’ҢDC-DCж¬Ўзә§ж•ҙжөҒзҺҜиҠӮпјҢжңүеҠ©дәҺжҸҗй«ҳж•ҲзҺҮе’Ңз»ӯиҲӘиғҪеҠӣгҖӮйҮҢзЁӢз„Ұиҷ‘е’Ңе……з”өж…ўзҡ„й—®йўҳпјҢдёҖзӣҙжҳҜзәҜз”өеҠЁиҪҰзҡ„з—ӣзӮ№гҖӮдёәи§ЈеҶіз»ӯиҲӘе’Ңе……з”өдёӨж–№йқўзҡ„йңҖжұӮпјҢеҗ„еӨ§иҪҰдјҒе·Із»Ҹе°ҶвҖң800Vй«ҳеҺӢе……з”өе№іеҸ°вҖқеҪ“дҪңз ”еҸ‘ж Үй…ҚпјҢ并йҷҶз»ӯжҺЁеҮәвҖң800V+вҖқзҡ„иҪҰеһӢпјҢйў„и®ЎеҲ°2025е№ҙпјҢиҜҘиҪҰеһӢзҡ„еҚ жҜ”е°ҶиҫҫеҲ°15%е·ҰеҸіпјҢвҖң800V+вҖқзҡ„й«ҳеҺӢе……з”өе№іеҸ°е°ҶеҸҜиғҪжҲҗдёәж–°иғҪжәҗжұҪиҪҰиЎҢдёҡзҡ„ж–°и¶ӢеҠҝгҖӮеӣ жӯӨпјҢдёәжҸҗеҚҮж–°иғҪжәҗеҲ©з”Ёж•ҲзҺҮз«ӢдёӢдәҶвҖңжұ—马еҠҹеҠівҖқзҡ„SiCзўіеҢ–зЎ…еҷЁд»¶пјҢеңЁвҖң800V+вҖқж—¶д»ЈпјҢд№ҹе°Ҷ收иҺ·жңәйҒҮдёҺжҢ‘жҲҳгҖӮ

В В В 2023е№ҙпјҢж–°иғҪжәҗжұҪиҪҰдә§й”ҖйҮҸйў„и®Ўе·Із»Ҹи¶…иҝҮ900дёҮиҫҶгҖӮж №жҚ®еёӮеңәж•°жҚ®з»ҹи®ЎпјҢжҲ‘еӣҪж–°иғҪжәҗиҪҰд»Һ第1иҫҶеҲ°з¬¬1000дёҮиҫҶпјҢз”ЁдәҶ27е№ҙпјӣиҖҢд»Һ第1000дёҮиҫҶеҲ°зӘҒз ҙ2000дёҮиҫҶпјҢд»…з”ЁдәҶ17дёӘжңҲгҖӮеҗ„еӨ§иҪҰдјҒеңЁ2023е№ҙзҡ„иЎЁзҺ°д№ҹеҗ„жңүеҚғз§ӢпјҢзҗҶжғігҖҒеІҡеӣҫгҖҒжҜ”дәҡиҝӘгҖҒеҗүеҲ©йғҪзӣёз»§е®ҢжҲҗдәҶе…Ёе№ҙй”ҖйҮҸзӣ®ж ҮгҖӮ2023е№ҙпјҢд№ҹжҳҜж–°иғҪжәҗиҪҰеһӢеӨ§зҲҶеҸ‘зҡ„дёҖе№ҙпјҢд»…еңЁиҝҷдёҖе№ҙпјҢдёӯеӣҪеёӮеңәе°ұжҺЁеҮәдәҶ1100дҪҷж¬ҫж–°иғҪжәҗиҪҰеһӢгҖӮжҲ‘еӣҪд№ҳз”ЁиҪҰеёӮеңәдҝЎжҒҜиҒ”еёӯдјҡйў„жөӢпјҢ2024е№ҙж–°иғҪжәҗжұҪиҪҰеёӮеңәжё—йҖҸзҺҮе°ҶиҫҫеҲ°40%гҖӮйў„и®ЎеҲ°2030е№ҙпјҢеӣҪдә§ж–°иғҪжәҗиҪҰе°ҶиҫҫеҲ°2000дёҮиҫҶ/е№ҙпјҢжҜҸдёӘз”өй©ұжҺ§еҲ¶еҷЁйңҖиҰҒ0.5зүҮзўіеҢ–зЎ…6еҜёжҷ¶еңҶпјҢеҒҮи®ҫ50%зҡ„з”өй©ұз”ЁSiCпјҢйңҖиҰҒзӯүж•Ҳзҡ„6еҜёSiCжҷ¶еңҶ500дёҮзүҮ/е№ҙгҖӮ

еӣҫпјҡиҪҰз”Ёз”өжңәжҺ§еҲ¶еҷЁйҖҶеҸҳиЈ…зҪ®дёӯ

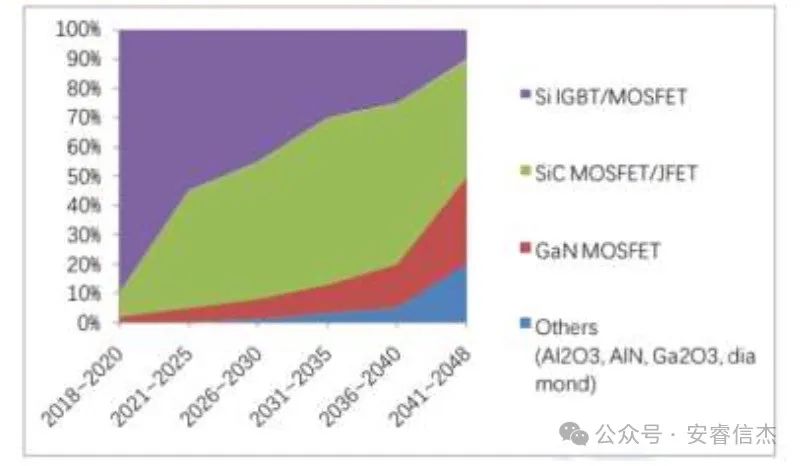

еҷЁд»¶жқҗж–ҷд»Ҫйўқи¶ӢеҠҝ

В В В з”өеҠӣз”өеӯҗйўҶеҹҹпјҡSiCеҠҹзҺҮеҷЁд»¶еӣ е…¶й«ҳеҜјзғӯзҺҮе’ҢдјҳејӮзҡ„иҖҗй«ҳжё©гҖҒиҖҗй«ҳеҺӢзү№жҖ§пјҢиў«е№ҝжіӣеә”з”ЁдәҺз”өеҠӣз”өеӯҗзі»з»ҹдёӯпјҢеҰӮз”өжңәжҺ§еҲ¶еҷЁгҖҒDC/DCеҸҳжҚўеҷЁгҖҒиҪҰиҪҪе……з”өжңәгҖҒеҺӢзј©жңәгҖҒж°ҙжіөзӯүгҖӮ

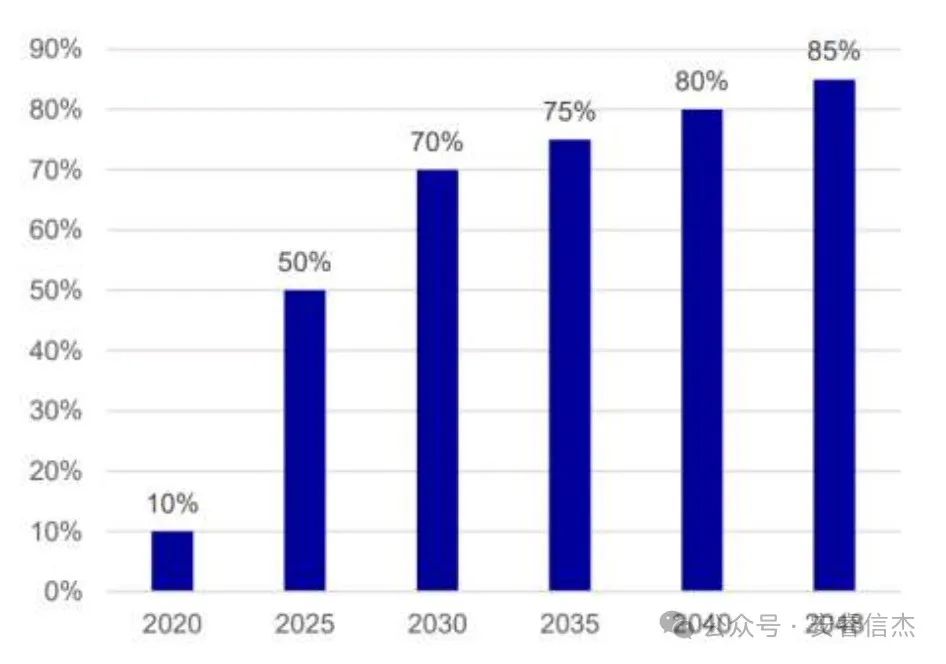

В В В е…үдјҸе’ҢйЈҺиғҪйўҶеҹҹпјҡSiCеҠҹзҺҮеҷЁд»¶д№ҹиў«з”ЁдәҺе…үдјҸйҖҶеҸҳеҷЁе’ҢйЈҺеҠӣеҸ‘з”өжңәдёӯпјҢд»ҘйҖӮеә”й«ҳз”өеҺӢе’ҢеӨ§з”өжөҒзҡ„е·ҘдҪңзҺҜеўғгҖӮе…¶еҚ жҜ”жңүжңӣйҖҗе№ҙжҸҗеҚҮпјҢжҚ®CASAйў„жөӢпјҢ2025е№ҙе…үдјҸйҖҶеҸҳеҷЁдёӯйҮҮз”ЁSiCзҡ„еҠҹзҺҮеҷЁд»¶еҚ жҜ”жңүжңӣжҸҗеҚҮиҮі50%гҖӮ

еӣҫпјҡе…үдјҸйҖҶеҸҳеҷЁдёӯSiCеҠҹзҺҮеҷЁд»¶еҚ жҜ”йў„жөӢ

В В В SiCжқҗж–ҷдё»иҰҒеҢ…жӢ¬иЎ¬еә•е’ҢеӨ–延зүҮпјҢзӣёе…іжҷ¶еңҶеҺӮжӢҝеҲ°еӨ–延зүҮд№ӢеҗҺпјҢе°ұеҸҜд»ҘеҲ¶йҖ зӣёеә”зҡ„SiCеҷЁд»¶дәҶгҖӮиЎ¬еә•жҳҜжүҖжңүSiCеҷЁд»¶зҡ„еә•еұӮжқҗж–ҷпјҢиө·еҲ°зү©зҗҶж”Ҝж’‘гҖҒеҜјзғӯгҖҒеҜјз”өзӯүдҪңз”ЁгҖӮеӨ–延зүҮжҳҜеңЁиЎ¬еә•жқҗж–ҷдёҠз”ҹй•ҝеҮәж–°зҡ„еҚҠеҜјдҪ“жҷ¶еұӮпјҢиҝҷдәӣеӨ–延еұӮжҳҜеҲ¶йҖ иҠҜзүҮзҡ„йҮҚиҰҒеҺҹж–ҷгҖӮиЎ¬еә•жҳҜSiCзўіеҢ–зЎ…еҠҹзҺҮеҚҠеҜјдҪ“дә§дёҡй“ҫдёӯд»·еҖјжңҖй«ҳзҡ„ж ёеҝғзҺҜиҠӮпјҢеҗҢж—¶д№ҹжҳҜеҲ¶зәҰSiCеӨ§и§„жЁЎдә§дёҡеҢ–жҺЁиҝӣзҡ„е…ій”®гҖӮеӣ дёәпјҢд»ҺзўіеҢ–зЎ…еҷЁд»¶зҡ„еҲ¶йҖ жҲҗжң¬з»“жһ„жқҘзңӢпјҢиЎ¬еә•гҖҒеӨ–延гҖҒеүҚйҒ“гҖҒз ”еҸ‘иҙ№з”ЁеҲҶеҲ«еҚ жҜ”47%гҖҒ23%гҖҒ19%гҖҒ6%гҖӮе…¶дёӯпјҢSiCзўіеҢ–зЎ…иЎ¬еә•жҲҗжң¬еҚ жҜ”жңҖеӨ§пјҢеҚ жҜ”й«ҳиҫҫ47%пјҢиҝңй«ҳдәҺSiеҹәеҷЁд»¶жҲҗжң¬дёӯSiиЎ¬еә•зҡ„еҚ жҜ”7пј…гҖӮ

В В В иҰҒйҷҚдҪҺеҚ•дёӘеҷЁд»¶зҡ„жҲҗжң¬пјҢдё»иҰҒжңүдёӨдёӘйҖ”еҫ„пјҡдёҖжҳҜиҝӣдёҖжӯҘжү©еӨ§SiCиЎ¬еә•е°әеҜёпјҢд»ҺиҖҢеңЁеҚ•дёӘиЎ¬еә•дёҠеўһеҠ еҷЁд»¶зҡ„ж•°йҮҸгҖӮзӣ®еүҚдёҡз•Ңдё»жөҒзҡ„SiCиЎ¬еә•е°әеҜёдёә4иӢұеҜёе’Ң6иӢұеҜёпјҢжӯЈеңЁеҗ‘8иӢұеҜёеҸ‘еұ•гҖӮ8иӢұеҜёжҜ”6иӢұеҜёжңүжҳҺжҳҫзҡ„жҲҗжң¬дјҳеҠҝпјҢдҪҶжҳҜзҺ°еңЁиҝҳжңӘжңүеӨ§и§„жЁЎзҡ„е•Ҷз”ЁжЎҲдҫӢгҖӮдәҢжҳҜеўһеҠ SiCеҚ•жҷ¶зҡ„еҺҡеәҰпјҢз”ұдәҺSiCиЎ¬еә•жҳҜд»ҺеҫҲеҺҡзҡ„еҚ•жҷ¶жҷ¶й”ӯдёҠдёҖзүҮдёҖзүҮеҲҮеүІдёӢжқҘзҡ„пјҢеӣ жӯӨпјҢеҚ•жҷ¶и¶ҠеҺҡпјҢиғҪеӨҹдә§еҮәзҡ„иЎ¬еә•ж•°йҮҸе°ұи¶ҠеӨҡпјҢеҚ•дёӘиЎ¬еә•зҡ„жҲҗжң¬д№ҹе°ұи¶ҠдҪҺгҖӮ

В В В еӣ жӯӨпјҢй•ҝжҷ¶е’ҢеҲҮзүҮиүҜзҺҮжҳҜеҪұе“ҚSiCиЎ¬еә•жҲҗжң¬зҡ„йҮҚиҰҒеӣ зҙ пјҢеӣ еҲ¶еӨҮзҡ„з»јеҗҲиүҜзҺҮд»…дёә40%е·ҰеҸігҖӮ

й•ҝжҷ¶зҺҜиҠӮпјҡеңЁиҮӘ然з•ҢпјҢSiCеҚ•жҷ¶жһҒе…¶зЁҖжңүпјҢдёҚиғҪж»Ўи¶іе·ҘдёҡеҢ–з”ҹдә§йңҖжұӮпјҢеҸӘиғҪдҫқйқ дәәе·ҘеҗҲжҲҗеҲ¶еӨҮгҖӮиЎ¬еә•еҲ¶еӨҮзҡ„й•ҝжҷ¶зҺҜиҠӮеҜ№е·ҘиүәиҰҒжұӮй«ҳпјҢиүҜзҺҮеҒҸдҪҺпјҢзӣ®еүҚеӣҪеҶ…йўҶе…ҲдјҒдёҡиүҜзҺҮд»…дёә50%е·ҰеҸіпјӣ

еҠ е·ҘзҺҜиҠӮпјҡз”ұдәҺSiCзўіеҢ–зЎ…жқҗж–ҷзҡ„иҺ«ж°ҸзЎ¬еәҰдёә9.5пјҢд»…ж¬ЎдәҺзӣ®еүҚе·ІзҹҘжңҖй«ҳзЎ¬еәҰеӨ©з„¶жқҗж–ҷйҮ‘еҲҡзҹізҡ„10пјҢдҪҝеҫ—еҠ е·ҘзҺҜиҠӮзҡ„еҲҮеүІз ҙжҚҹзҺҮиҫғй«ҳпјҢзўіеҢ–зЎ…еҠ е·ҘзҺҜиҠӮзҡ„иүҜзҺҮзәҰдёә70%гҖӮ

В В В еӣ жӯӨпјҢжҝҖе…үеҲҮзүҮжңәеңЁжҸҗеҚҮеҚ•жҷ¶дә§еҮәзҡ„еҗҢж—¶пјҢиғҪеӨҹеҮҸе°‘з ”зЈЁзҺҜиҠӮзҡ„ж—¶й—ҙпјҢеңЁиЎ¬еә•зҺҜиҠӮдә§еҮәжҸҗеҚҮ25%пјҢеҜ№дәҺеҷЁд»¶жҲҗжң¬иғҪеӨҹйҷҚдҪҺ11.74%пјҢжҳҜзӣ®еүҚиҫғдёәзӣҙжҺҘзҡ„йҷҚжң¬ж–№ејҸгҖӮ

В В В В жңӘжқҘеҮ е№ҙпјҢеҸ—зӣҠдәҺж–°иғҪжәҗжұҪиҪҰгҖҒе…үдјҸзӯүдёӢжёёеә”з”ЁйўҶеҹҹйңҖжұӮзҡ„еҝ«йҖҹеўһй•ҝпјҢSiCеҠҹзҺҮеҷЁд»¶йңҖжұӮеҝ«йҖҹж”ҫйҮҸгҖӮжҚ®Trend ForceйӣҶйӮҰе’ЁиҜўз ”究з»ҹи®ЎпјҢ2023е№ҙе…ЁзҗғSiCеҠҹзҺҮеҷЁд»¶еёӮеңәдә§еҖјйў„и®Ўиҫҫ22.8дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ41.4%гҖӮ2026е№ҙе…ЁзҗғSiCеҠҹзҺҮеҷЁд»¶еёӮеңәдә§еҖјйў„и®Ў53.3дәҝзҫҺе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮ35%гҖӮдё»жөҒеә”з”Ёд»Қдёәз”өеҠЁжұҪиҪҰеҸҠеҶҚз”ҹиғҪжәҗпјҢз”өеҠЁжұҪиҪҰдә§еҖјеҸҜиҫҫ39.8дәҝзҫҺе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮ38%пјӣеҶҚз”ҹиғҪжәҗиҫҫ4.1дәҝзҫҺе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮ19%гҖӮ

В В В еӣҪеҶ…SiCзўіеҢ–зЎ…иЎ¬еә•дә§иғҪе°Ҷеҝ«йҖҹжү©еј пјҢ2026е№ҙ规еҲ’дә§иғҪе°Ҷжү©еј 10еҖҚгҖӮж №жҚ®еёӮеңәж•°жҚ®з»ҹи®ЎпјҢзӣ®еүҚеӣҪеҶ…дё»иҰҒзўіеҢ–зЎ…жқҗж–ҷеҺӮе•ҶжҠ«йңІзҡ„зҺ°жңүзўіеҢ–зЎ…иЎ¬еә•дә§иғҪзәҰдёә61дёҮзүҮ/е№ҙгҖӮж №жҚ®зӣ®еүҚеӣҪеҶ…е·Іжңүзҡ„зўіеҢ–зЎ…жҷ¶зүҮжү©дә§йЎ№зӣ®з»ҹи®ЎпјҢ2026е№ҙпјҢеӣҪеҶ…зўіеҢ–зЎ…иЎ¬еә•дә§иғҪжңүжңӣиҫҫеҲ°592-635дёҮзүҮ/е№ҙпјҢе…¶дёӯж–°еўһ规еҲ’дә§иғҪзәҰдёә532-574дёҮзүҮ/е№ҙгҖӮиӢҘдҝқе®Ҳи®Ўз®—пјҢд»…жҠҠеүҚ6еӨ§иЎ¬еә•еҺӮеҠ жҜ”дәҡиҝӘе’Ңжҷ¶зӣӣжңәз”өзҡ„дә§иғҪдҪңдёәжңүж•Ҳдә§иғҪпјҢеҲ°2026е№ҙпјҢеӨ§зәҰдёә360дёҮзүҮ/е№ҙгҖӮеҒҮи®ҫ2026е№ҙжҝҖе…үеҲҮзүҮжё—йҖҸзҺҮиғҪиҫҫеҲ°50%пјҢеҚ•жңәдә§иғҪ1дёҮзүҮ/е№ҙпјҢеҲҷеӨ§зәҰйңҖиҰҒ180еҸ°/е№ҙжҝҖе…үеҲҮзүҮи®ҫеӨҮгҖӮеҒҮи®ҫе…ЁиЎҢдёҡжү©дә§иҫҫеҲ°йў„жңҹпјҢеӨ§зәҰйңҖиҰҒ300еҸ°/е№ҙжҝҖе…үеҲҮзүҮи®ҫеӨҮгҖӮиҜҘжҝҖе…үеҲҮзүҮжҠҖжңҜиҝҳеҸҜд»Ҙз”ЁдәҺйҮ‘еҲҡзҹігҖҒи¶…и–„зЎ…гҖҒи¶…и–„зҺ»з’ғгҖҒи“қе®қзҹігҖҒж°®еҢ–й•“гҖҒй“Ңй…ёй”Ӯзӯүжқҗж–ҷеҲҮеүІпјҢеә”з”ЁиҢғеӣҙе№ҝжіӣгҖӮ

02гҖҒжҠҖжңҜй—Ёж§ӣ

В В В В еңЁеҚҠеҜјдҪ“жҷ¶еңҶе°ҒиЈ…еүҚжңҹе·ҘдҪңдёӯпјҢеҲ’зүҮеҲҖпјҲDicing BladeпјүжҳҜз”ЁжқҘеҲҮеүІжҷ¶еңҶгҖҒеҲ¶йҖ иҠҜзүҮзҡ„йҮҚиҰҒе·Ҙе…·пјҢеҜ№иҠҜзүҮзҡ„иҙЁйҮҸе’ҢеҜҝе‘ҪжңүзӣҙжҺҘеҪұе“ҚгҖӮе…ЁзҗғеҲ’зүҮеҲҖеёӮеңәе·Іиў«ж—Ҙжң¬DISCOгҖҒж—Ҙжң¬дёңдә¬зІҫеҜҶгҖҒд»ҘиүІеҲ—ADTзӯү10家公еҸёеһ„ж–ӯпјҢеёӮеңәд»ҪйўқеҚ жҚ®90%д»ҘдёҠпјҢе…¶дёӯд»…DISCOдёҖ家е°ұеҚ жҚ®дәҶе…Ёзҗғ70%д»ҘдёҠд»ҪйўқгҖӮВ В

В В В зўіеҢ–зЎ…зҡ„еҲҮеүІе’Ңдј з»ҹзЎ…зҡ„еҲҮеүІж–№ејҸиҷҪ然зӣёдјјпјҢдҪҶз”ұдәҺзўіеҢ–зЎ…еұһдәҺзЎ¬иҙЁжқҗж–ҷпјҢе…¶иҺ«ж°ҸзЎ¬еәҰиҫҫеҲ°дәҶ9.5пјҢжҳҜйҷӨйҮ‘еҲҡзҹід»ҘеӨ–дё–з•ҢдёҠ第дәҢзЎ¬зҡ„жқҗж–ҷпјҢеӣ жӯӨеҲҮеүІйҡҫеәҰйқһеёёеӨ§гҖӮеҸҜиғҪйңҖиҰҒеҮ зҷҫе°Ҹж—¶еҺ»е®ҢжҲҗе·ҘдҪңпјҢеҜ№еҲҖзүҮе’Ңзі»з»ҹи®ҫеӨҮзЁіе®ҡжҖ§иҰҒжұӮеҫҲй«ҳгҖӮеӣҪеҶ…еҲҮзүҮжҠҖжңҜе·ІжңүжүҖзӘҒз ҙпјҢйҮ‘еҲҡзҹіеӨҡзәҝеҲҮеүІи®ҫеӨҮйҖҗжӯҘеӣҪдә§еҢ–гҖӮеӣҪйҷ…дё»жөҒжҷ¶й”ӯеҲҮзүҮжҠҖжңҜеӨҡдёәйҮ‘еҲҡзҹіеӨҡзәҝеҲҮеүІпјҢе…¶дёӯж—Ҙжң¬й«ҳйёҹTakatoriзҡ„еҲҮзүҮжңәи®ҫеӨҮпјҲйҮ‘еҲҡзҹіеӨҡзәҝеҲҮеүІжңәпјүзӣ®еүҚеҚ жҚ®дәҶ 80%д»ҘдёҠеёӮеңәд»ҪйўқпјҢеӣҪеҶ…иЎ¬еә•еҺӮе•Ҷдёӯи¶…90%дҪҝз”Ёз ӮжөҶеӨҡзәҝеҲҮеүІгҖӮ

В В В йҮ‘еҲҡзҹіеӨҡзәҝеҲҮеүІжҠҖжңҜиҷҪ然еңЁеҲҮеүІйҖҹеәҰе’ҢеҲҮеүІиүҜзҺҮж–№йқўиҝңдјҳдәҺз ӮжөҶеҲҮеүІпјҢдҫқ然еӯҳеңЁдёҖдәӣй—®йўҳпјҡ

еҠ е·Ҙж•ҲзҺҮиҫғдҪҺпјҡ4дёӘжҷ¶й”ӯеҗҢж—¶дҪңдёҡпјҢеҲҮеүІж—¶й—ҙи¶…иҝҮ100е°Ҹж—¶пјӣ

жқҗж–ҷжҚҹиҖ—зҺҮй«ҳпјҡдҪҝз”ЁйҮ‘еҲҡзҹіеӨҡзәҝеҲҮеүІпјҢзўіеҢ–зЎ…жқҗж–ҷжҚҹиҖ—зҺҮй«ҳиҫҫ50%пјҢз»ҸиҝҮжҠӣе…үз ”з»ҸиҝҮжҠӣе…үз ”зЈЁзҺҜиҠӮеҗҺпјҢеҲҮжҚҹиҖ—жҜ”дҫӢеҲҷй«ҳиҫҫ75%пјӣ

иҖ—жқҗиҙ№з”ЁиҫғеӨ§пјҡеҲҮеүІж—¶йҮ‘еҲҡзәҝзЈЁжҚҹдёҘйҮҚпјҢйңҖжҜҸе№ҙдҝқжҢҒиҫғеӨ§зҡ„иҖ—жқҗиҙ№з”Ёж”ҜеҮәпјҢеҗҢж—¶еӨҡзәҝеҲҮеүІйҖ жҲҗжҷ¶зүҮзҡ„зҝҳжӣІеәҰиҫғеӨ§гҖӮ

В В В жҝҖе…үеҲҮеүІдёәSiCеҲҮеүІзҡ„ж–°е…ҙжҠҖжңҜпјҢжҝҖе…үеҲҮеүІжҠҖжңҜдјҳи¶ҠжҖ§жҳҫи‘—пјҢжңүжңӣжҲҗдёәж–°дёҖд»ЈSiCеҲҮеүІжҠҖжңҜгҖӮзӣ®еүҚпјҢжҝҖе…үеңЁзўіеҢ–зЎ…йўҶеҹҹзҡ„еә”з”ЁеҲҡеҲҡиө·жӯҘпјҢе°ҡеӨ„еңЁеёӮеңәеҜје…Ҙзҡ„еҲқжңҹпјҢеӣҪеҶ…еӨ–еҺӮе•ҶеқҮжңӘе®һзҺ°йҮҸдә§гҖӮеӣҪеӨ–жңәжһ„з ”еҸ‘иө·жӯҘиҫғж—©пјҢеӨҙйғЁеҺӮе•Ҷдә§дёҡеҢ–жҺЁиҝӣиҫғеҝ«гҖӮзӣ®еүҚеёӮеңәдёҠзҡ„жҝҖе…үеҲҮзүҮи®ҫеӨҮпјҢд»…иӢұйЈһеҮҢе’ҢDISCOжңүе°‘йҮҸеҲҮзүҮи®ҫеӨҮгҖӮеӣҪеҶ…иҘҝж№–д»ӘеҷЁгҖҒеӨ§ж—ҸжҝҖе…үгҖҒеҫ·йҫҷжҝҖе…үгҖҒзұізҸҲжқҘзӯүе…¬еҸёд№ҹжӯЈеңЁз ”еҸ‘жҝҖе…үеҲҮзүҮи®ҫеӨҮгҖӮдҪҶжҝҖе…үеҲҮеүІжҠҖжңҜе…·жңүеҠ е·Ҙж—¶й—ҙзҹӯгҖҒжқҗж–ҷжҚҹиҖ—е°ҸгҖҒдә§еҮәе’ҢиүҜзҺҮжӣҙй«ҳзӯүдјҳзӮ№пјҢз»јеҗҲжҲҗжң¬дјҳеҠҝжҳҺжҳҫпјҢеҫ…жҠҖжңҜжҲҗзҶҹеҗҺжңүжңӣжҲҗдёәдё»жөҒзўіеҢ–зЎ…иЎ¬еә•еҲҮеүІжҠҖжңҜгҖӮ

DISCOпјҲж—Ҙжң¬пјү

В В В В

В В В DISCOжҳҜе…ЁзҗғеҲҖиҪ®еҲ’зүҮжңә第дёҖеӨ§дҫӣеә”е•ҶпјҢе·ІеҚ жҚ®е…Ёзҗғ70%зҡ„еёӮеңәгҖӮеҹәдәҺж—Ҙжң¬ж»Ёжқҫе…¬еҸёзҡ„жҝҖе…үйҡҗеҪўеҲҮеүІдё“еҲ©жҠҖжңҜе’Ңзү№ж®ҠжҝҖе…үеҷЁпјҢејҖеҸ‘дәҶSiCжҝҖе…үеҲҮзүҮи®ҫеӨҮпјҢ2016е№ҙDISCOе°ұз ”еҸ‘еҮәж–°еһӢSiCзўіеҢ–зЎ…жҷ¶й”ӯжҝҖе…үеҲҮзүҮжҠҖжңҜпјҢ并еңЁ2018е№ҙе®һзҺ°SiCжҷ¶й”ӯеҲҮзүҮи®ҫеӨҮй”Җе”®гҖӮдҪҶд»·ж јй«ҳжҳӮпјҢжІЎжңүеҪўжҲҗ规模еә”з”ЁпјҢеҸӘеңЁзҫҺеӣҪй”Җе”®дәҶеҮ еҸ°гҖӮ

В В В DISCOз ”еҸ‘зҡ„KABRAжҠҖжңҜпјҢе…¶еҺҹзҗҶе’ҢдјҳзӮ№гҖҒзјәзӮ№еҰӮдёӢпјҡ

еҺҹзҗҶпјҡеҲ©з”Ёе…·жңүжһҒеҘҪиҒҡз„ҰиғҪеҠӣзҡ„е…үеӯҰзі»з»ҹпјҢе°ҶжҝҖе…үйҖҸиҝҮзўіеҢ–зЎ…зҡ„иЎЁйқўиҒҡз„Ұжҷ¶зүҮеҶ…йғЁпјҢеңЁзү№е®ҡдҪҚзҪ®еҪўжҲҗж”№жҖ§еұӮд№ӢеҗҺпјҢеҸҜд»Һжҷ¶й”ӯдёҠеүҘзҰ»еҮәжҷ¶зүҮгҖӮ

еҲҮеүІеҜ№иұЎпјҡзЎ¬и„Ҷжқҗж–ҷгҖҒзўіеҢ–зЎ…гҖӮ

дјҳзӮ№пјҡ

жҳҫи‘—зј©зҹӯеҠ е·Ҙз”Ёж—¶пјҡеҚ•зүҮеҲҮеүІж—¶й—ҙзј©зҹӯиҮі17еҲҶй’ҹпјҢж•ҲзҺҮжҸҗй«ҳи¶…2еҖҚпјӣ

жқҗж–ҷжҚҹеӨұзҺҮеӨ§е№…йҷҚдҪҺпјҢ并д»ҺеҺҹзҗҶдёҠйҒҝе…Қй”ҜеҸЈжҚҹеӨұпјҢжҜҸдёӘжҷ¶й”ӯдә§иғҪжҸҗй«ҳ44%пјӣ

зңҒжҺүжҷ¶зүҮз ”зЈЁзҺҜиҠӮпјҢиҠӮзәҰж—¶й—ҙгҖҒи®ҫеӨҮд»ҘеҸҠдәәеҠӣжҲҗжң¬гҖӮ

зјәзӮ№пјҡ

жҠҖжңҜйҡҫеәҰй«ҳпјҢеңЁж”№иҝӣиҝҮзЁӢдёӯе®№жҳ“еҠ еү§зўіеҢ–зЎ…иЎ¬еә•зҡ„иЈӮзүҮй—®йўҳпјӣ

иҜҘжҠҖжңҜеҸ—еҲ°дёҘж јзҡ„дё“еҲ©дҝқжҠӨпјҢеӣҪеҶ…еҺӮе•ҶиҫғйҡҫеӨҚеҲ¶пјҢд»·ж јй«ҳжҳӮпјҢеҚ•д»·6300еӨҡдёҮе…ғгҖӮ

В В В 2024е№ҙ1жңҲпјҢDISCOејҖеҸ‘еҮәдёҖж¬ҫж–°еһӢSiCзўіеҢ–зЎ…жҷ¶еңҶеҲҮеүІи®ҫеӨҮDFG8541пјҢеҸҜеҠ е·ҘжңҖеӨ§е°әеҜёдёә8иӢұеҜёзҡ„зЎ…е’ҢзўіеҢ–зЎ…жҷ¶еңҶпјҢ并е°ҶSiCжҷ¶еңҶзҡ„еҲҮеүІйҖҹеәҰжҸҗеҚҮиҮіеҺҹжқҘзҡ„10еҖҚгҖӮ

иӢұйЈһеҮҢпјҲеҫ·еӣҪпјү

В В В В

В В В еҫ·еӣҪ Siltectra е…¬еҸёжҸҗеҮәдәҶвҖңCold SplitпјҲеҶ·еҲҮеүІпјүвҖқжҠҖжңҜпјҢз”Ёи¶…еҝ«жҝҖе…үеңЁжҷ¶дҪ“еҶ…йғЁдә§з”ҹеҫ®иЈӮзә№пјҢиҖҢеҗҺйҖҡиҝҮиҒҡеҗҲзү©еҶ·еҚҙе°Ҷжҷ¶зүҮдёҺеү©дҪҷжҷ¶й”ӯеҲҶзҰ»гҖӮ2017е№ҙ11жңҲпјҢSiltectraе…¬еҸёеңЁеҫ·еӣҪеҫ·зҙҜж–ҜйЎҝе»әз«ӢдәҶдёҖжқЎдҪҝз”ЁCold SplitжҠҖжңҜеҠ е·ҘSiCжҷ¶дҪ“зҡ„иҜ•йӘҢзәҝгҖӮиӢұйЈһеҮҢеңЁ2018е№ҙ11жңҲж–Ҙиө„1.39дәҝзҫҺе…ғ收иҙӯSiltectraпјҢCold SplitжҠҖжңҜд№ҹе·ІйҖҡиҝҮиӢұйЈһеҮҢе…¬еҸёйӘҢиҜҒгҖӮиӢұйЈһеҮҢжҠҠиҝҷйЎ№жҠҖжңҜз”ЁдәҺSiCжҷ¶еңҶзҡ„еҲҮеүІдёҠпјҢд»ҺиҖҢи®©еҚ•зүҮжҷ¶еңҶеҸҜеҮәдә§зҡ„иҠҜзүҮж•°йҮҸзҝ»з•ӘгҖӮ

В В В еҶ·еҲҮеүІжҠҖжңҜе…¶еҺҹзҗҶе’ҢдјҳзӮ№гҖҒзјәзӮ№еҰӮдёӢпјҡ

еҺҹзҗҶпјҡеҶ·еҲҮеүІз”Ёи¶…еҝ«жҝҖе…үеңЁжҷ¶дҪ“еҶ…йғЁдә§з”ҹеҫ®иЈӮзә№пјҢиҖҢеҗҺйҖҡиҝҮиҒҡеҗҲзү©еҶ·еҚҙжӯҘйӘӨе°Ҷеҫ®иЈӮзә№еӨ„зҗҶдёәдёҖдёӘдё»иЈӮзә№пјҢжңҖз»Ҳе°Ҷжҷ¶еңҶдёҺеү©дҪҷзҡ„жҷ¶й”ӯеҲҶејҖгҖӮ

еҲҮеүІеҜ№иұЎпјҡеҸҜеҲҮеүІеҗ„з§ҚйҖҸжҳҺи„ҶжҖ§жқҗж–ҷпјҢеҰӮзҺ»з’ғгҖҒи“қе®қзҹігҖҒзЎ…гҖҒзўіеҢ–зЎ…зӯүжқҗж–ҷгҖӮ

дјҳзӮ№пјҡ

жҜҸзүҮжҷ¶еңҶжҖ»еҲҮеҸЈжҚҹеӨұе°ҸдәҺ90Ојmпјӣ

SiCжҷ¶еңҶзҡ„иүҜзҺҮжҸҗй«ҳеҲ°90%пјӣ

еӨ§е№…еҮҸе°‘дәҶSiCжҷ¶еңҶз”ҹдә§иҝҮзЁӢдёӯзҡ„еҺҹжқҗж–ҷжҚҹиҖ—пјҢеҸҜд»ҘжҸҗдҫӣ3еҖҚзҡ„жқҗж–ҷпјҢжңҖз»ҲSiCеҷЁд»¶дә§иғҪжҸҗй«ҳиҝ‘2еҖҚпјҢеҸҜз”ҹдә§жӣҙеӨҡзҡ„еҷЁд»¶пјҢжҲҗжң¬йҷҚдҪҺ20-30%гҖӮ

зјәзӮ№пјҡ

дёҚеҜ№еӨ–й”Җе”®пјӣ

д»·ж јй«ҳжҳӮгҖӮ

еӣҪеҶ…е…¶д»–з«һдәүеҜ№жүӢ

В В В В

В В В еӣҪеҶ…еҺӮе•Ҷиө·жӯҘиҫғжҷҡпјҢеҠ йҖҹиҝҪиө¶дёӯгҖӮйҷӨдәҶе®үзқҝеҹәйҮ‘жүҖжҠ•иө„зҡ„иҘҝж№–д»ӘеҷЁйҮҮз”ЁжҝҖе…үйҡҗеҪўеҲҮеүІжҠҖжңҜпјҢSiCжҷ¶й”ӯеҲҮзүҮи®ҫеӨҮе·Із»ҸжҲҗеһӢгҖӮе…¶д»–еӣҪеҶ…еҺӮе•ҶпјҢеҰӮдёӯз”ө科2жүҖгҖҒеӨ§ж—ҸжҝҖе…үзӯүеҚ•дҪҚд№ҹзҺҮе…ҲејҖеұ•иҜ•йӘҢжҺўзҙўпјҢе…·еӨҮдәҶSiCжҷ¶дҪ“жҝҖе…үеүҘзҰ»е·ҘдёҡдёҺиЈ…еӨҮз ”еҸ‘иғҪеҠӣпјҢеҫ·йҫҷжҝҖе…үгҖҒжҷҹе…үзЎ…з ”гҖҒд№ҫжҷ¶еҚҠеҜјдҪ“гҖҒж·ұеңізұізҸҲжқҘзӯүжңәжһ„д№ҹжӯЈеңЁз§ҜжһҒз ”еҸ‘пјҢйғЁеҲҶжңәжһ„е·ІеҸ–еҫ—дәҶзӣёе…ідё“еҲ©гҖӮ

дёӯз”ө科2жүҖ

В В В 2022е№ҙ8жңҲпјҢдёӯеӣҪз”ө科2жүҖзҡ„жҝҖе…үеүҘзҰ»и®ҫеӨҮжңүжңәз»“еҗҲжҝҖе…үзІҫеҜҶеҠ е·Ҙе’Ңжҷ¶дҪ“еҸҜжҺ§еүҘзҰ»пјҢе®һзҺ°дәҶ4иӢұеҜёгҖҒ6иӢұеҜёзўіеҢ–зЎ…еҚ•жҷ¶зүҮзҡ„жҝҖе…үеүҘзҰ»гҖӮе°Ҷжҷ¶дҪ“еҲҮеүІжҚҹиҖ—йҷҚдҪҺ 60%д»ҘдёҠпјҢеҠ е·Ҙж—¶й—ҙеҮҸе°‘50%д»ҘдёҠпјҢ并е®һзҺ°жҷ¶дҪ“еҠ е·Ҙж•ҙзәҝзҡ„й«ҳеәҰиҮӘеҠЁеҢ–гҖӮ

еӨ§ж—ҸжҝҖе…ү

В В В еӨ§ж—ҸжҝҖе…үжӯЈеңЁжҢҒз»ӯжҺЁиҝӣдёҺиЎҢдёҡйҫҷеӨҙе®ўжҲ·зҡ„еҗҲдҪңпјҢдёә规模еҢ–з”ҹдә§SiCжҝҖе…үеҲҮзүҮи®ҫеӨҮеҒҡеҮҶеӨҮпјҢ并жҺЁеҮәдәҶSiCжҝҖе…үйҖҖзҒ«и®ҫеӨҮж–°дә§е“ҒгҖӮ2022е№ҙ5жңҲ20ж—ҘпјҢеӨ§ж—ҸеҚҠеҜјдҪ“йҰ–ж¬ЎеҸ‘еёғжҝҖе…үеҲҮзүҮ(QCBжҠҖжңҜ)пјҢиҜҘжҠҖжңҜжңҖй«ҳеҸҜжҸҗеҚҮ270%зҡ„дә§иғҪпјҢ并еҗҢжңҹеҸ‘еёғдәҶSiCжҷ¶й”ӯжҝҖе…үеҲҮзүҮжңәгҖҒSiCи¶…и–„жҷ¶еңҶжҝҖе…үеҲҮзүҮжңәдёӨж¬ҫе…Ёж–°и®ҫеӨҮпјҢзӣ®еүҚжӯЈеңЁе®ўжҲ·еӨ„еҒҡйҮҸдә§йӘҢиҜҒгҖӮ

еҫ·йҫҷжҝҖе…ү

В В В еҫ·йҫҷ2022е№ҙжҠҘжҠ«йңІпјҢйў„и®ЎеңЁвҖңзўіеҢ–зЎ…жҷ¶еңҶжҝҖе…үйҡҗеҪўеҲҶеҲҮзі»з»ҹзҡ„з ”еҸ‘еҸҠдә§дёҡеҢ–вҖқйЎ№зӣ®жҠ•е…Ҙ3,500дёҮе…ғпјҢе·ІжҠ•е…Ҙ1,137.38дёҮе…ғпјҢз”ЁдәҺз ”еҸ‘и¶…еҝ«жҝҖе…үеҷЁжҠҖжңҜгҖҒжҝҖе…үе…үжқҹж•ҙеҪўжҠҖжңҜгҖҒзўіеҢ–зЎ…жҷ¶й”ӯйҡҗеҪўеҲҶеҲҮжҠҖжңҜгҖҒй«ҳзІҫеәҰиҝҗеҠЁе№іеҸ°еҸҠжҺ§еҲ¶жҠҖжңҜзӯүж ёеҝғжҠҖжңҜпјҢеҸҜе®һзҺ°SiCжҷ¶й”ӯеҲҶеҲҮпјҢиҮӘдё»ејҖеҸ‘жңҖеӨ§еҲҮеүІйҖҹеәҰ800mm/sпјҢе…·жңүжҳҺжҳҫзҡ„йўҶе…ҲдјҳеҠҝгҖӮзӣ®еүҚе…¬еҸёе·Іе®ҢжҲҗзўіеҢ–зЎ…жҷ¶й”ӯжҝҖе…үеҲҮзүҮжҠҖжңҜзҡ„е·Ҙиүәз ”еҸ‘е’ҢжөӢиҜ•йӘҢиҜҒпјҢ并еҸ–еҫ—дәҶеӨҙйғЁе®ўжҲ·жү№йҮҸи®ўеҚ•гҖӮ

ж·ұеңізұізҸҲжқҘ

В В В жҲҗз«ӢдәҺ2020е№ҙ8жңҲпјҢе…¬еҸёиҮҙеҠӣдәҺжҝҖе…үзІҫз»Ҷеҫ®еҠ е·ҘйўҶеҹҹпјҢиҒҡз„ҰдәҺд»ҘзўіеҢ–зЎ…еҸҠж°®еҢ–й•“дёәд»ЈиЎЁзҡ„第дёүд»ЈеҚҠеҜјдҪ“зӣёе…іжқҗж–ҷзҡ„еҲҮеүІжҠҖжңҜгҖӮдё»иҰҒдә§е“ҒдёәзўіеҢ–зЎ…жҷ¶й”ӯжҝҖе…үеҲҮзүҮжңәе’ҢзўіеҢ–зЎ…жҷ¶еңҶжҝҖе…үеҲ’зүҮжңәгҖӮж„Ҹеҗ‘й”Җе”®еҜ№иұЎдёәеӣҪеҶ…зўіеҢ–зЎ…йўҶеҹҹзҡ„иЎ¬еә•еҺӮе•ҶгҖҒе°ҒиЈ…еҺӮе•ҶгҖҒIDM еҺӮе•ҶгҖӮж—Ҙжң¬еӯҗе…¬еҸёиҙҹиҙЈи®ҫи®Ўз ”еҸ‘пјҢж·ұеңізұізҸҲжқҘиҙҹиҙЈйҮҮиҙӯгҖҒи®ҫеӨҮз»„иЈ…гҖҒй”Җе”®е’Ңе”®еҗҺгҖӮ

жҷҹе…үзЎ…з ”

В В В жҷҹе…үзЎ…з ”жҲҗз«ӢдәҺ2021е№ҙ2жңҲпјҢдё»иҗҘдёҡеҠЎдёәеҚҠеҜјдҪ“жқҗж–ҷеҸҠдё“з”Ёи®ҫеӨҮзҡ„з ”еҸ‘е’Ңй”Җе”®пјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬еӣҙ绕第дёүд»ЈеҚҠеҜјдҪ“жҷ¶еңҶжқҗж–ҷзҡ„ж»ҡеңҶгҖҒеҲҮзүҮгҖҒеҲ’зүҮзӯүи®ҫеӨҮгҖӮе…¬еҸёеҸ‘жҳҺдәҶеҫ®е°„жөҒжҝҖе…үеҲҮеүІжҠҖжңҜ并申иҜ·дәҶзӣёе…ідё“еҲ©пјҢжҠҖжңҜи·Ҝзәҝдёәж°ҙеҜјжҝҖе…үжҠҖжңҜпјҢе·ІжҲҗеҠҹе®ҢжҲҗ6иӢұеҜёзўіеҢ–зЎ…жҷ¶й”ӯзҡ„ж»ҡеңҶгҖҒеҲҮзүҮеҸҠеҲ’зүҮжөӢиҜ•гҖӮ

д№ҫжҷ¶еҚҠеҜјдҪ“

В В В 2021е№ҙпјҢд№ҫжҷ¶еҚҠеҜјдҪ“гҖҒжқӯе·һеӣҪйҷ…科еҲӣдёӯеҝғе…ҲиҝӣеҚҠеҜјдҪ“з ”з©¶йҷўгҖҒиҘҝж№–еӨ§еӯҰз§‘з ”еӣўйҳҹпјҢеҲ©з”Ёи¶…еҝ«жҝҖе…үжҲҗеҠҹе®һзҺ°дәҶзўіеҢ–зЎ…жҷ¶зүҮзҡ„еүҘзҰ»пјҢеҸ–еҫ—дәҶжҝҖе…үеүҘзҰ»жҷ¶дҪ“еҲҮзүҮжҠҖжңҜзӘҒз ҙпјҢ并申иҜ·зӣёе…іеҸ‘жҳҺдё“еҲ©гҖӮ

03гҖҒжңӘжқҘи¶ӢеҠҝ

В В В SiCзўіеҢ–зЎ…еҲҮеүІжҠҖжңҜеҜ№дәҺ第дёүд»ЈеҚҠеҜјдҪ“зўіеҢ–зЎ…пјҢзӘҒз ҙжҠҖжңҜйҷҗеҲ¶пјҢе№ҝжіӣиҝӣиЎҢе•ҶдёҡеҢ–еә”з”Ёе…·жңүйҮҚиҰҒжҖ§гҖӮиҖҢSiCжҷ¶еңҶзҡ„еҲ¶дҪңйңҖиҰҒиҝӣиЎҢеӨҡдёӘжӯҘйӘӨпјҢе…¶дёӯеҲҮзүҮжҳҜSiCз”ұжҷ¶й”ӯиҪ¬еҢ–дёәжҷ¶зүҮзҡ„第дёҖйҒ“е·ҘеәҸпјҢеҶіе®ҡдәҶеҗҺйҒ“еҠ е·Ҙзҡ„ж•ҙдҪ“иүҜзҺҮгҖӮжңӘжқҘпјҢSiCдә§дёҡй“ҫдёҚж–ӯзӘҒз ҙжҠҖжңҜйҷҗеҲ¶пјҢе…·жңүд»ҘдёӢеҸ‘еұ•и¶ӢеҠҝпјҡ

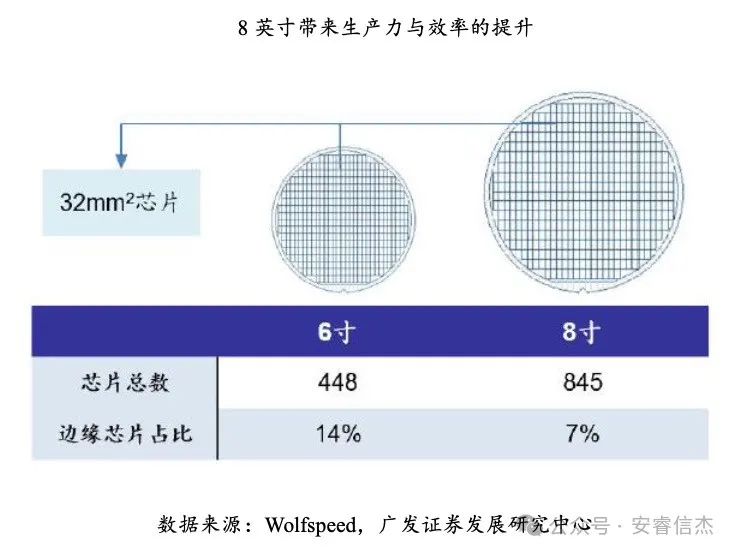

1. зўіеҢ–зЎ…иЎ¬еә•жІҝзқҖеӨ§е°әеҜёеҢ–еҸ‘еұ•пјҢжҺЁиҝӣеҚ•дёӘеҷЁд»¶жҲҗжң¬дёӢйҷҚ

В В В жү©еӨ§SiCиЎ¬еә•е°әеҜёпјҢд»ҺиҖҢеңЁеҚ•дёӘиЎ¬еә•дёҠеўһеҠ еҷЁд»¶зҡ„ж•°йҮҸпјҢеҸҜд»ҘйҷҚдҪҺеҚ•дёӘеҷЁд»¶зҡ„жҲҗжң¬пјҢеӣ жӯӨзўіеҢ–зЎ…жӯЈд»Һ6иӢұеҜёеҗ‘8иӢұеҜёиҝҮжёЎдёӯгҖӮдёҺзЎ…еҹәжҷ¶еңҶеҸ‘еұ•и·Ҝеҫ„зӣёеҗҢпјҢжңӘжқҘзўіеҢ–зЎ…иЎ¬еә•д№ҹе°ҶжҢҒз»ӯжҸҗеҚҮжҷ¶зүҮе°әеҜёпјҢйҷҚдҪҺеҚ•дҪҚйқўз§ҜиҠҜзүҮжҲҗжң¬пјҢжҺЁиҝӣзўіеҢ–зЎ…еҷЁд»¶зҡ„жҲҗжң¬дёӢйҷҚгҖӮж №жҚ®Wolfspeedж•°жҚ®пјҢеңЁзӣёеҗҢе°әеҜёзҡ„иҠҜзүҮдёӢпјҢ8иӢұеҜёиЎ¬еә•зүҮеҸҜеҲҮеҮәзҡ„иҠҜзүҮж•°йҮҸзӣёжҜ”6иӢұеҜёиЎ¬еә•зүҮжҸҗй«ҳзәҰ90%пјҢеҗҢж—¶йҷҚдҪҺзәҰ7%зҡ„иҫ№зјҳжөӘиҙ№пјҢеёҰжқҘз”ҹдә§еҠӣе’Ңж•ҲзҺҮзҡ„еӨ§е№…жҸҗеҚҮгҖӮ

2. еҲҮеүІжҠҖжңҜдјҳеҢ–еӨ§е№…жҸҗй«ҳж•ҲзҺҮпјҢжҝҖе…үеҲҮеүІжҠҖжңҜдёҚж–ӯиҝӯд»ЈпјҢйҡҗеҪўеҲҮеүІжҠҖжңҜжӣҙдёәйўҶе…ҲгҖӮ

В В В еҲҮеүІжҠҖжңҜдјҳеҢ–еҸҜеӨ§е№…жҸҗй«ҳдә§иғҪе’ҢйҷҚдҪҺжҚҹиҖ—гҖӮзӣ®еүҚеёёз”Ёзҡ„йҮ‘еҲҡзҹіеӨҡзәҝеҲҮеүІе·ҘиүәйҖҡеёёжҚҹиҖ—зҺҮй«ҳиҫҫ50%пјҢз»ҸиҝҮжҠӣе…үз ”зЈЁзҺҜиҠӮеҗҺпјҢеҲҮжҚҹиҖ—жҜ”дҫӢеҲҷй«ҳиҫҫ75%гҖӮжҝҖе…үеҲҮеүІжҠҖжңҜзӣ®еүҚдё»иҰҒжңүжҝҖе…үзғ§иҡҖжі•гҖҒж°ҙеҜјжҝҖе…үжҠҖжңҜгҖҒKABRAжҠҖжңҜе’ҢеҶ·еҲҮеүІеӣӣеӨ§жҠҖжңҜгҖӮжҝҖе…үзғ§зҒјжі•дёәдј з»ҹзҡ„жҝҖе…үжҠҖжңҜпјҢеұһдәҺиЎЁйқўзғӯеҲҮпјӣж°ҙеҜјжҝҖе…үжҠҖжңҜд№ҹеұһдәҺиЎЁйқўеҲҮеүІпјҢдёҚиҝҮеңЁеҲҮеүІеҗҢж—¶еҲ©з”Ёж°ҙжөҒйҷҚжё©пјӣKABRAжҠҖжңҜе’ҢеҶ·еҲҮеүІеқҮеұһдәҺжҝҖе…үйҡҗеҪўеҲҮеүІпјҢеҸҜеӨ§е№…еҮҸе°‘жқҗж–ҷжҚҹиҖ—е’ҢжҸҗй«ҳеҲҮеүІйҖҹеәҰпјҢжҳҜжӣҙдёәйўҶе…Ҳзҡ„жҝҖе…үеҲҮеүІжҠҖжңҜгҖӮиӢҘжҝҖе…үйҡҗеҪўеҲҮеүІеә”з”ЁйЎәеҲ©пјҢеҸҜжңүж•ҲжҸҗй«ҳж•ҲзҺҮе’ҢйҷҚдҪҺжҚҹиҖ—пјҢеҚ•еҸ°и®ҫеӨҮеҲҮеүІе№ҙдә§йҮҸжҸҗй«ҳиҝ‘3еҖҚпјҢжқҗж–ҷжҚҹиҖ—жҺ§еҲ¶еңЁ30%д»ҘеҶ…гҖӮ

3. жҠҖжңҜеҚҮзә§еёҰеҠЁиЎ¬еә•жҲҗжң¬дјҳеҢ–

В В В еҸ—зӣҠдәҺиЎ¬еә•еҲ¶еӨҮжҠҖжңҜжҢҒз»ӯиҝӣжӯҘпјҢзўіеҢ–зЎ…иЎ¬еә•жҲҗжң¬е°Ҷжңүжңӣеҫ—еҲ°дјҳеҢ–гҖӮж №жҚ®иӢұйЈһеҮҢж•°жҚ®пјҢ2023е№ҙиҮі2027е№ҙиЎ¬еә•д»·ж је°Ҷеҫ—еҲ°жҳҫи‘—дёӢйҷҚгҖӮжңӘжқҘйҡҸзқҖиЎ¬еә•е°әеҜёд»Һ6еҜёеҗ‘8еҜёжҸҗеҚҮпјҢжҢҒз»ӯдјҳеҢ–иүҜзҺҮд»ҘеҸҠзӣёе…із”ҹдә§еҲҮеүІжҠҖжңҜзҡ„еҚҮзә§пјҢзўіеҢ–зЎ…зҡ„жқҗж–ҷжҲҗжң¬жңүжңӣжҳҫи‘—дёӢйҷҚпјҢе°Ҷжңүж•ҲйҷҚдҪҺж•ҙдҪ“еҷЁд»¶д»·ж јпјҢжҸҗеҚҮзўіеҢ–зЎ…еҠҹзҺҮеҷЁд»¶зҡ„еёӮеңәжё—йҖҸзҺҮгҖӮ

4. еҲҮеүІи®ҫеӨҮеҗ‘иҮӘеҠЁеҢ–е’ҢжҷәиғҪеҢ–еҸ‘еұ•

В В В и®ҫеӨҮеҗ‘иҮӘеҠЁеҢ–е’ҢжҷәиғҪеҢ–еҸ‘еұ•пјҢеҸҜжңүж•ҲжҸҗй«ҳж•ҲзҺҮгҖӮзўіеҢ–зЎ…еҲ¶йҖ зҺҜиҠӮж¶үеҸҠеӨ§йҮҸзҡ„й«ҳзІҫеҜҶе·ҘеәҸпјҢеҜ№дҪңдёҡзҺҜеўғиҰҒжұӮжҜ”иҫғй«ҳгҖӮжҸҗй«ҳзўіеҢ–зЎ…еҲҮеүІиҝҮзЁӢзҡ„и®ҫеӨҮиҮӘеҠЁеҢ–е’ҢжҷәиғҪеҢ–пјҢеҸҜд»ҘжҸҗдҫӣеҠ е·ҘзІҫзЎ®еәҰпјҢйҷҚдҪҺдәәе·Ҙж“ҚдҪңеҜ№жҷ¶зүҮиЎЁйқўйҖ жҲҗжұЎжҹ“пјҢеҗҢж—¶еҮҸиҪ»е·Ҙдәәзҡ„еҠіеҠЁејәеәҰпјҢеҮҸе°‘дәәдёәж“ҚдҪңеӨұиҜҜпјҢжҸҗй«ҳе·ҘдҪңж•ҲзҺҮпјҢйҷҚдҪҺжҲҗжң¬гҖӮ

В В В з»јдёҠпјҢжңӘжқҘзҡ„з«һдәүпјҢжҝҖе…үйҡҗеҲҮеүІжҠҖжңҜдҫқ然жңүзқҖзӢ¬зү№зҡ„дјҳеҠҝпјҢиӢҘиғҪзӘҒз ҙжҠҖжңҜ瓶йўҲзҡ„еҗҢж—¶пјҢжңүж•ҲйҷҚдҪҺжҲҗжң¬пјҢеҲҷжҠ“дҪҸдәҶSiCдә§дёҡй“ҫзӘҒз ҙзҡ„е…ій”®жңәйҒҮгҖӮ

е®үзқҝдҝЎжқ°жҠ•иө„

е·Ҙдёҡ科жҠҖдә§дёҡй“ҫиөӢиғҪзҡ„еҘҪдјҷдјҙ