来源:天相投顾基金评价中心

研究员:戚宇轩(基金从业资格编号:A20231218003914)

实习生畅星对本文有贡献

实习生刘俊辰对本文有贡献

摘要

基于板块/行业的基金划分对基金评价以及资产配置具有重要的意义。对于基金评价而言,板块及行业标签使得不同属性基金具有了更强的可比性,相对削弱了市场风格切换对基金评价的干扰。对于中观行业配置而言,选择合适的主题行业基金能够很大程度上简化行业配置的投资难度,FOF管理者可以通过选择对应的行业基金从而配置该行业,扩大基金经理的投资能力圈,从而构建出层次清晰且具有竞争力的FOF组合。

我们对市场上全部偏股型基金进行了持仓匹配和收益匹配,从而标识出对应的板块/行业标签。板块采用天相六大板块划分标准,行业则采用申万一级31个行业分类标签。随后,我们追溯统计了历史各个板块/行业的主被动基金的长期业绩净值走势与风险收益指标,从而对板块/行业基金的长期业绩表现进行评价。此外,我们还统计了不同阶段行情下板块及行业基金的业绩特征,从而进一步得到行业配置上的启发。

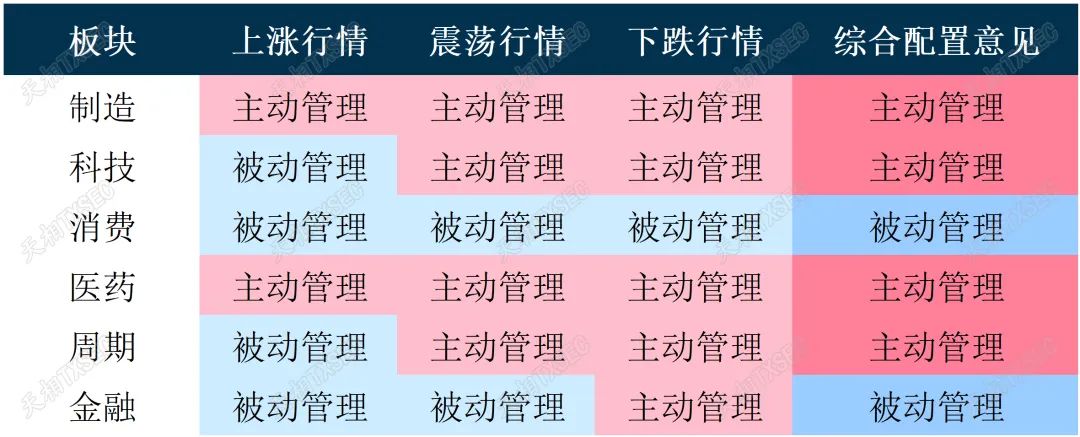

我们对过去七年内的板块基金进行了标签追溯与统计。板块基金标签涵盖了天相六大板块(制造、科技、消费、医药、周期、金融)。综合来看,科技、制造、医药、周期板块的被动指数基金与板块指数走势接近,主动型基金则能够做出更突出的长期超额收益。其中,医药、制造板块的主动型基金在上涨、下跌、震荡行情下均能战胜被动型基金,而科技板块则凭借更强的抗跌性和收益稳健性,在长期获得了尤为突出的超额收益。此外,消费板块或由于受到食品饮料等公司龙头效应影响,被动型基金长期收益明显占优;而金融板块主动型基金与被动型基金的表现则与行业指数差异较小,被动型基金或更具配置优势。

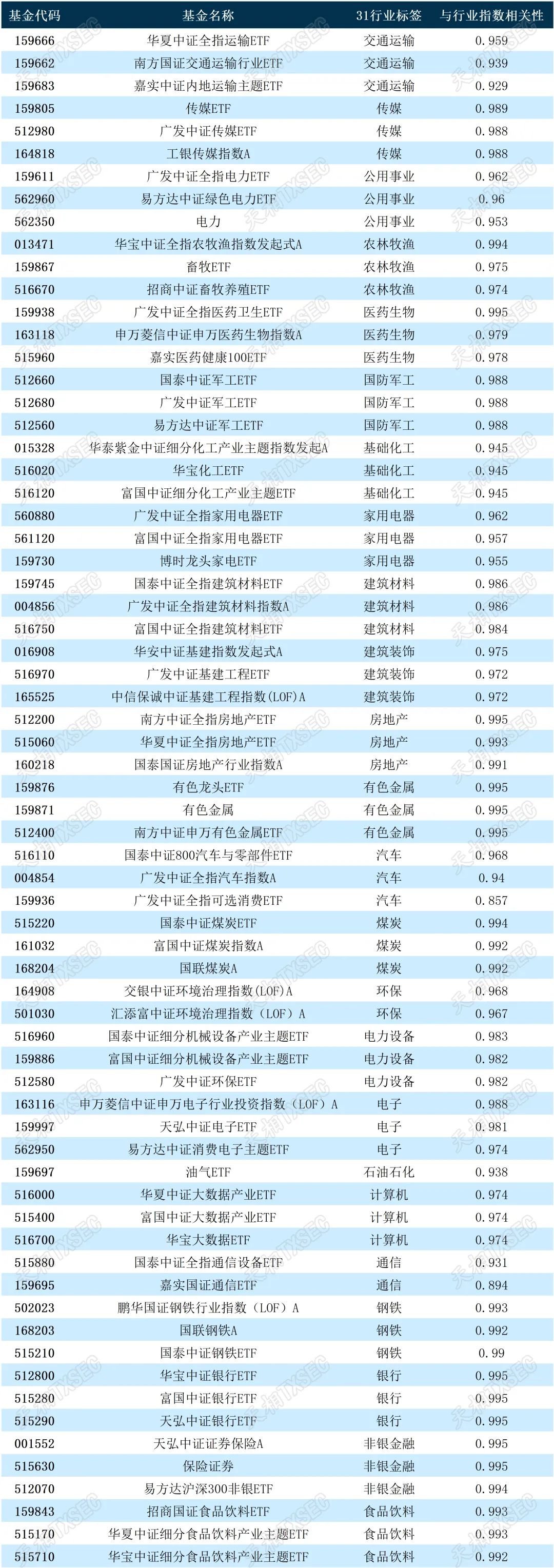

对于申万31个行业标签下的基金而言,大部分主动型基金、被动型基金与申万一级行业指数的差异较小,呈现出很高的相关性。从行业配置角度来看,大多数行业轮动策略聚焦于行业beta的有效捕捉,轮动策略实施时通常需要较高的换手频率。而具有行业属性的被动ETF能更好的跟踪行业表现,且在二级市场交易费率远低于一级申赎市场,或是行业轮动配置落地的更优选择。文章在附录中展示了部分行业标签下的被动型基金以供投资者参考。(注:仅展示部分符合行业分类条件且与行业指数相关性排名靠前的被动型基金)

01 研究背景

基于行业/板块的基金划分对基金评价优选以及资产配置具有重要的意义。对于基金评价而言,基金的业绩会受到市场阶段风格的影响,往往在全市场进行基金评价与优选时,绩优基金可能恰好是与市场投资风格契合的基金,后续的业绩则会受到市场风格切换而难以持续。因此,基于行业/板块标签的基金评价很大程度上减弱了这一问题,使得同一板块赛道的基金具有了可比性。

对于中观资产配置而言,选择合适的主题行业基金能够很大程度上简化行业配置的投资难度,FOF管理者可以通过选择对应行业的主题行业基金从而配置该行业,扩大FOF基金经理的投资能力圈,从而构建出层次清晰且具有竞争力的FOF组合。

基于上述两种需求,我们希望从基金的板块/行业标签标识入手,对市场上的偏股型基金进行属性划分,对比各个板块/行业基金的风险收益特征,探究主、被动板块/行业基金在不同行情下的配置价值。

02 研究内容

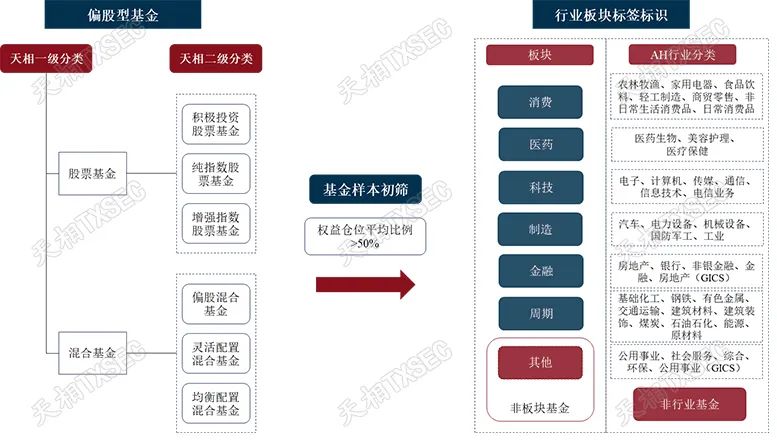

本文选取市场上偏股型基金作为划分标的,依据天相持仓分类下的六大板块和申万31个一级行业分别作为基金的“板块”与“行业”标签,尝试对基金的板块及行业属性进行划分处理。

对于划分后的板块/行业基金,我们构建了各自的规模加权基金指数从而反映该板块/行业基金的表现情况。进一步地,我们统计了不同板块/行业分类下的主动和被动型基金长期业绩孰优孰劣,在上涨、下跌和震荡行情下主被动行业/板块基金表现有何差异,哪类基金能更好地把握上涨行情;哪类基金具有更好的抗跌性;震荡行情中,哪类基金能博取更稳健的收益。

03 板块/行业基金分类体系框架

我们首先选取市场上的全部偏股型基金,依据天相二级分类口径,选择积极投资股票基金、纯指数股票基金、增强指数股票基金、偏股混合基金、灵活配置混合基金和均衡配置混合基金作为备选样本。对这些基金进行样本初筛,筛选标准为:

1. 历史三个详细持仓报告期披露的权益仓位平均比例大于50%;

2. 仅纳入主份额进行测算划分(标签结果适用于全部份额);

3. 成立时间超过18个月。

满足上述标准的基金纳入偏股型基金池,截至2023年四季度,偏股型基金池数量为5125只。

清晰而合理的板块/行业分类是基金标签标识的基础。对于板块标签,天相将市场划分为如下板块:消费、医药、科技、制造、金融、周期和其他,由于“其他”板块糅合了多个行业且数量不多,为了便于分析我们在本文中将其纳入非板块基金。这些板块与申万一级行业和GICS行业有着清晰的映射关系(详见下图)。对于行业标签,我们选择申万31个一级行业分类作为基金的行业标签,该行业分类较为全面且应用广泛。

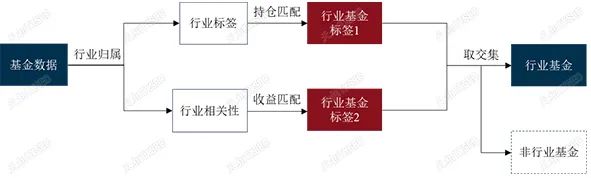

随后,我们尝试采用持仓匹配法和收益匹配法进行板块/行业标签划分,无法划分标签属性的则归为非板块/行业基金。具体流程及分类如下图所示。

图表 1:板块/行业基金分类框架

数据来源:TXMRT天相基金评价助手

04 划分方法

对于具体的基金标签划分方法,一类是基于基金持仓的仓位匹配法,一类则是基于历史收益率的相关性匹配法。持仓匹配法通过基金详尽报告期的完整持仓数据,计算该基金权益资产在各行业/板块的持仓权重,通过设定相应阈值从而对基金进行标签化处理。一般而言,基金持仓匹配法适用性更广泛,但受限于报告披露的持仓数据,时效性和数据频次较低。

收益率匹配法通过测算行业指数与行业基金净值之间的历史收益相关性,从而得到满足相关性阈值的基金作为对应该行业的基金组合。作为对应该行业的基金组合。该方法虽然数据获取时效性和频率较高,但更多适用于细分行业,相对更加依赖细分行业指数的选取。

05 六大板块基金划分

1、板块基金划分流程与阈值设定

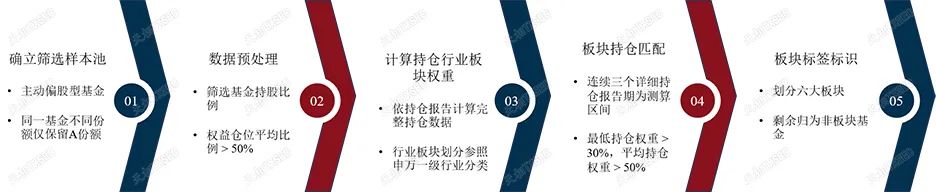

由于六大板块内涵盖了多个行业,因此指数收益率匹配法适用性一般。我们直接采用基于基金持仓的匹配法进行基金板块划分。具体方法如下所示:

(1)确立筛选样本池:本文的研究对象为市场上的主动偏股型基金。依据天相二级分类,我们选择积极投资股票基金、纯指数股票基金、增强指数股票基金、偏股混合基金、灵活配置混合基金和均衡配置混合基金。同一基金的不同份额仅保留主份额。

(2)数据预处理:对于上述基础池,以半年为单位分期对基金的持股比例进行筛选,条件为历史三个详细持仓报告(即半年报、年报)披露的权益仓位平均比例大于50%。

(3)计算持仓行业板块权重:依据每只基金的详细持仓报告披露的完整持仓数据,计算其在各行业板块持仓权重,行业板块划分参照申万一级行业/GICS行业聚类划分。

(4)板块持仓匹配:设定连续三个详细持仓报告期为测算区间,首先计算每只基金的第一大持仓板块(依据历史平均仓位),对比该板块权重与设定阈值,板块基金需要满足连续三个详细持仓报告期最低行业板块持仓权重大于30%,平均行业板块持仓权重大50%。

(5)行业板块基金标签标识:将样本基金划分为六大板块(消费、医药、科技、制造、金融、周期)和非板块基金七个类别。其中,将上述筛选的板块基金各自划入六大行业板块后,剩余基金则统一划为非板块类基金。

图表 2:板块基金划分流程

数据来源:TXMRT天相基金评价助手

2、板块基金划分结果与分析

(1)板块基金标签标识结果

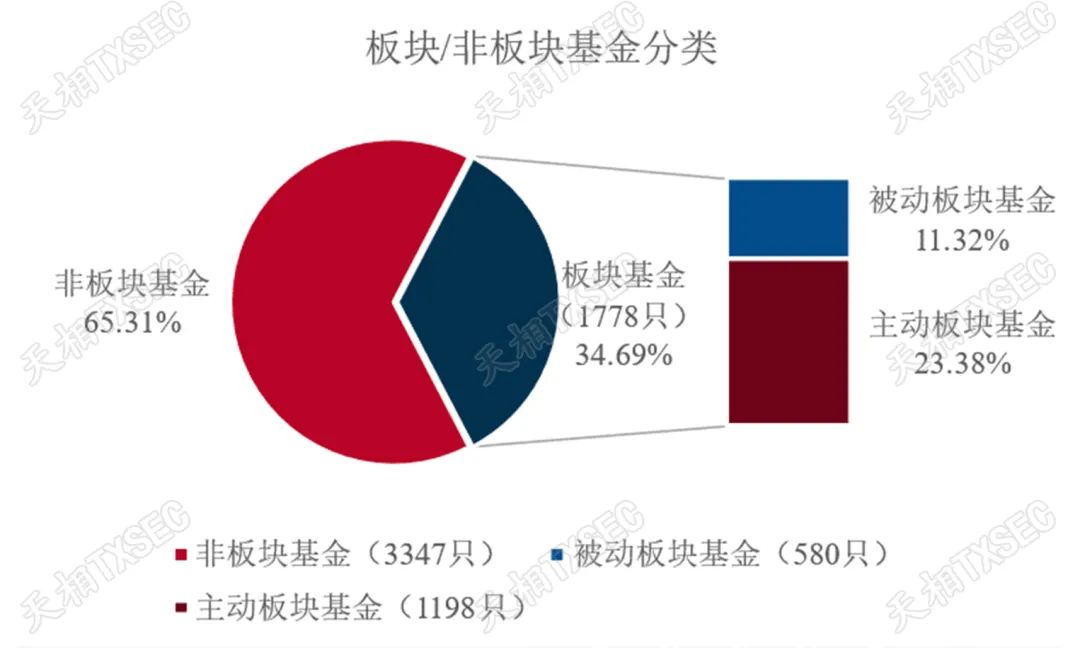

如图表3所示,根据上述筛选标准,偏股型基金池内5125只基金被划分为1778只板块基金和3347只非板块基金。在板块基金里,被动管理基金560只,主动管理基金1198只,占比分别为32.62%和67.38%。这个结果表明大多数偏股型基金不具有明显的板块特征,而具有板块特征的基金里大部分为主动型基金。

图表 3:板块/非板块基金及主被动划分结果

数据来源:TXMRT天相基金评价助手

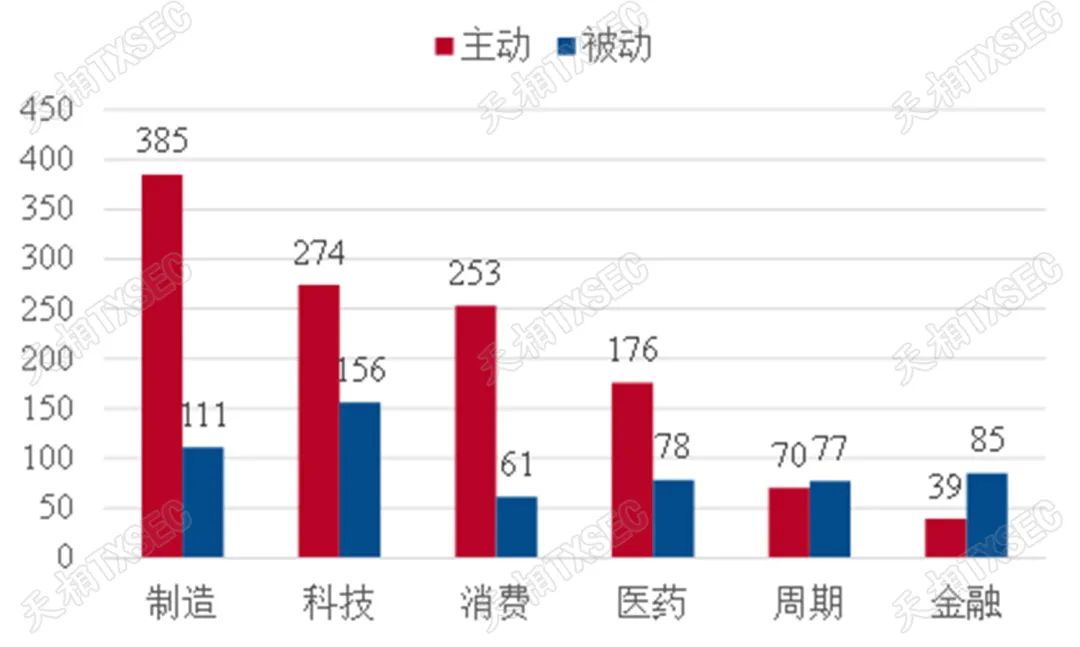

对于具有板块属性的基金,其详细板块分布如图表 4所示,制造、科技和消费板块的基金数量较多,分别有496只、430只和314只。科技板块的被动型基金最多,达到了156只。周期和金融板块的基金数量最少,其主/被动型基金分别为70/77只和39/85只。

图表 4:各板块主/被动型基金数量

数据来源:TXMRT天相基金评价助手

(2)板块基金风险收益分析

我们在此追溯统计了历史各个板块/行业的主被动基金的长期业绩净值走势与风险收益指标。由于部分基金存在行业风格漂移的现象,因此我们每半年对基金行业板块标签进行一次更新,通过规模加权处理,得到了2016-12-31至2023-12-31各个板块主被动型基金的拟合指数,从而反映该板块基金的业绩表现。此外,我们选择与之对应的板块股票指数作为比较基准。板块指数为中信大类板块指数(周期板块指数CI005925 制造板块指数CI005926 消费板块指数CI005928 科技板块指数CI005929 医疗健康板块指数CI005930 金融板块指数CI005931)

随后,我们统计了各个板块主被动型基金与板块指数的长期业绩净值走势,风险收益指标,从而对板块基金的长期业绩表现进行评价。此外,我们将板块指数单季度涨幅大于5%的设定为板块上涨区间,单季度下跌大于5%的设定为板块下跌区间,单季度变动幅度绝对值小于5%的季度设定为板块震荡区间,并统计了各个行情区间内主被动型基金与板块的季度平均收益率,从而更好的反应不同行情下板块基金的走势特征,从而进一步得到板块配置上的启发。

图表 5:板块基金表现总结

数据来源:TXMRT天相基金评价助手

综合来看,科技、制造、医药、周期板块的被动指数基金与板块指数走势接近,主动型基金则能够做出更突出的长期超额收益。其中,医药、制造板块的主动型基金在上涨、下跌、震荡行情下均能战胜被动型基金,而科技板块则凭借更强的抗跌性和收益稳健性,在长期获得了尤为突出的超额收益。此外,消费板块或由于受到食品饮料等公司龙头效应影响,被动型基金长期收益明显占优;而金融板块主动型基金与被动型基金的表现则与行业指数差异较小,被动型基金或更具配置优势。

在板块配置方面,我们认为制造、科技、医药、周期的主动型基金或具有长期配置价值,金融板块被动型基金长期表现则相对更优,对于消费板块则需要细分来看,关注到龙头效应对行业表现的影响。

A. 制造板块

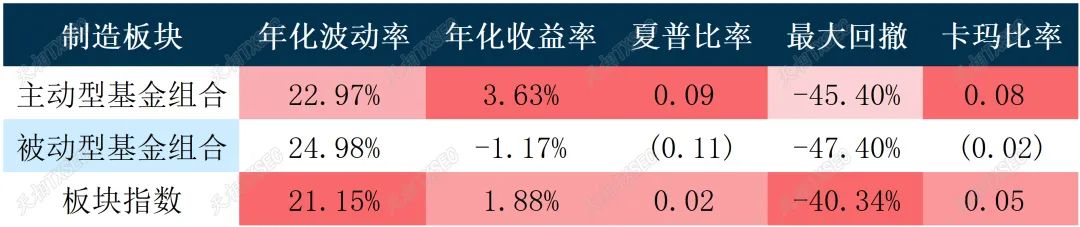

制造板块的样本基金数量最多,主/被动型基金均超过百余个样本。从长期业绩来看,制造板块的被动型基金走势与板块指数相近,而主动型基金长期则获得了较明显的超额收益。从风险收益指标的长期表现来看,主动型基金表现均优于板块指数和被动型基金。制造板块主动型基金年化收益率为3.63%,强于板块指数的1.88%和被动型基金的-1.17%。在风险控制方面,制造板块主动型基金的年化波动率22.97%,略高于板块指数但较被动型基金更低。

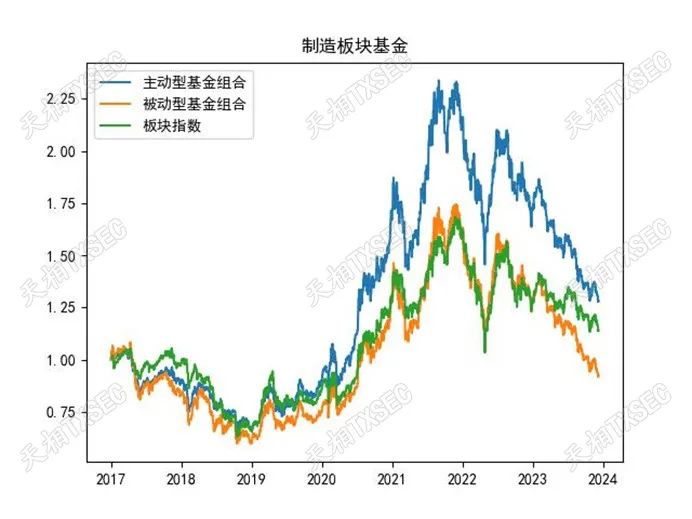

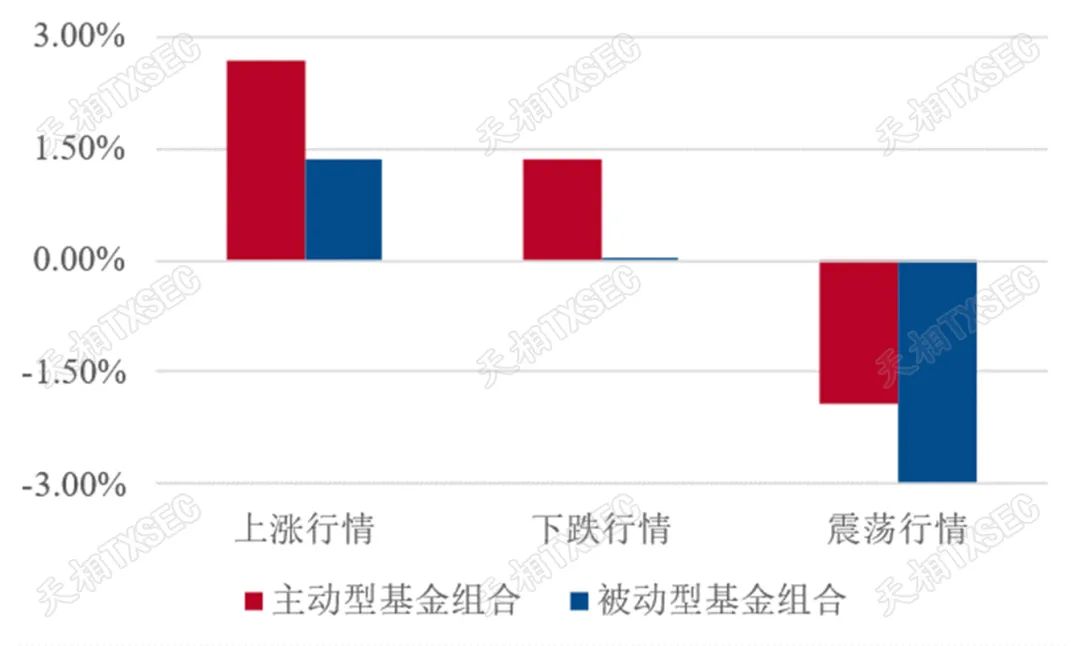

分阶段行情来看,我们统计了上涨、震荡、下跌区间主被动型基金相比板块指数的超额收益(下文同,不再赘述)。在上涨行情时,制造板块主动型基金捕获收益的能力强于被动型基金和板块指数,下跌行情下,主动型基金也有着更强的抗跌能力,更好地守住了以往收益。在震荡行情中,制造板块的主动型基金收益优于被动型基金但劣后与板块指数。综合来看,制造板块主动型基金长期配置价值较高,且具有短期博取阶段性行情的能力,整体具有较强的配置价值。

图表 6:制造板块指标对比

数据来源:TXMRT天相基金评价助手

图表 7:制造板块净值图

数据来源:TXMRT天相基金评价助手

图表 8:制造板块不同行情超额收益对比(相比板块指数)

数据来源:TXMRT天相基金评价助手

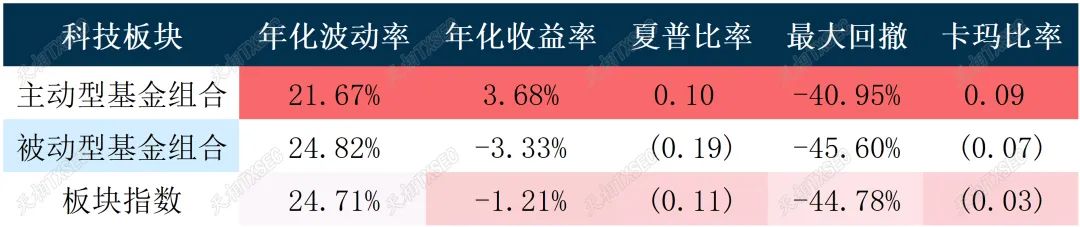

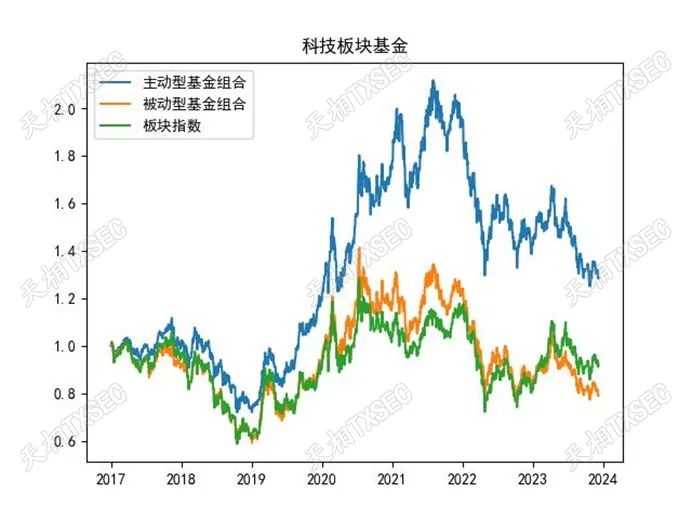

B. 科技板块

科技板块的样本基金数仅次于制造板块,被动型基金样本数量是所有板块中最多的,达到了156只。从长期业绩来看,科技板块的被动型基金走势与板块指数较为相近,而主动型基金长期则获得了较明显的超额收益。从风险收益指标的长期表现来看,主动型基金表现均优于板块指数和被动型基金,且优势较为明显,收益能力、波动水平和抗回撤能力等方面均优于被动型基金和板块指数。

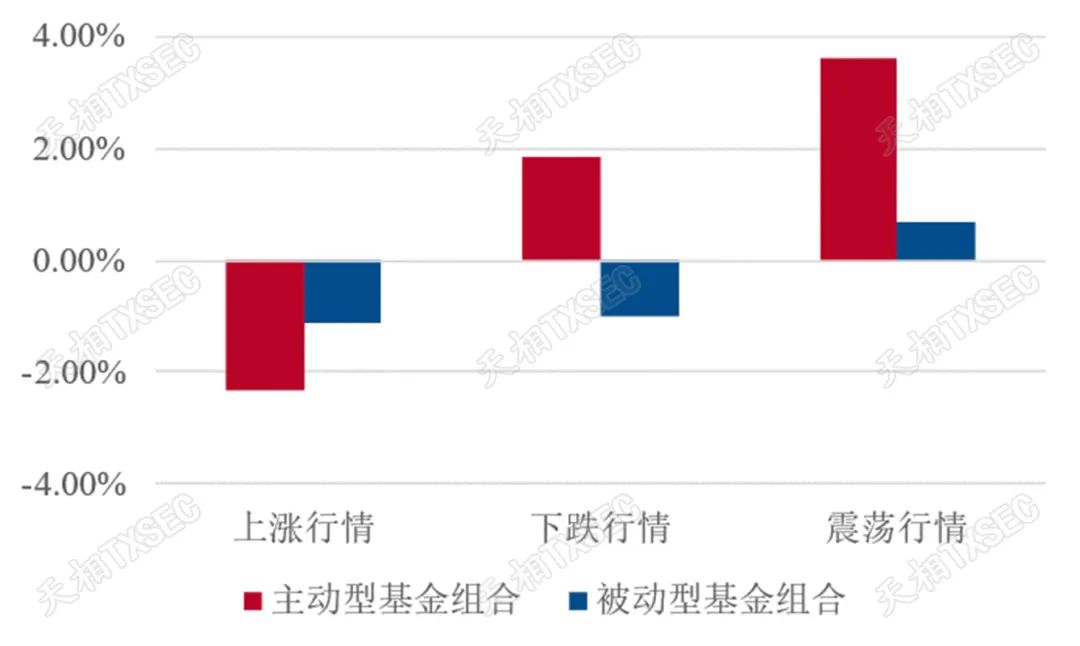

分阶段行情来看,科技板块的主动型基金表现出了更强的稳定性。上涨行情期间,科技板块的主动型基金季度平均涨幅虽落后于被动型基金以及板块指数,但当市场处于下跌行情,主动型基金季度则明显较被动型基金更具优势。且在震荡行情期间,科技板块主动型基金的超额收益也非常明显,每季度收益平均超过板块指数3.59%,或体现出科技板块基金在震荡行情下较强的alpha捕获能力。综合来看,科技板块主动型基金长期配置价值较高。

图表 9:科技板块指标对比

数据来源:TXMRT天相基金评价助手

图表 10:科技板块净值图

数据来源:TXMRT天相基金评价助手

图表 11:科技板块不同行情超额收益对比(相比板块指数)

数据来源:TXMRT天相基金评价助手

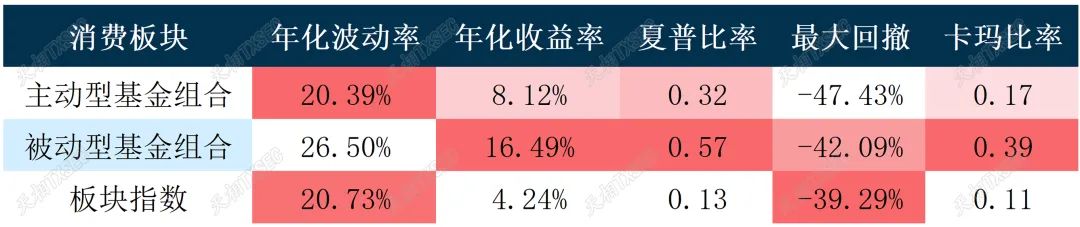

C. 消费板块

消费板块在过去7年间取得了较高的收益回报,板块指数年化收益4.24%,主动型基金平均年化收益8.12%,被动型基金平均年化收益则达到了16.49%。从长期走势来看,消费板块中被动型基金表现尤为突出,优于主动型基金,主动型基金则优于消费板块指数。

分行情来看,虽然在下跌行情中,消费板块的被动型基金较板块指数平均季度收益低2.68%,但当处于上涨行情和震荡行情时,其平均季度收益会高于板块指数8.33%和3.03%,消费板块被动型基金体现出较高的收益弹性。

消费板块被动型基金长期收益表现尤为突出的一大原因是由于食品饮料指数基金规模较高(例如招商中证白酒),而消费板块中的食品饮料行业在过去又展现出很强的龙头集中效应,长期收益显著,因此主动型基金较难跑赢被动行业指数基金。此外,由于板块指数是以流通股市值收盘价加权处理计算,而无论主被动公募基金大多都超配了食品饮料以及白酒行业,这或相对拉高了历史测算区间内公募基金的整体业绩表现。综合来看,泛消费板块被动型基金或具有较优的长期配置价值,且在板块上涨行情下的优势尤为突出。

图表 12:消费板块指标对比

数据来源:TXMRT天相基金评价助手

图表 13:消费板块净值图

数据来源:TXMRT天相基金评价助手

图表 14:消费板块不同行情超额收益对比(相比板块指数)

数据来源:天相TXMRT基金评价助手

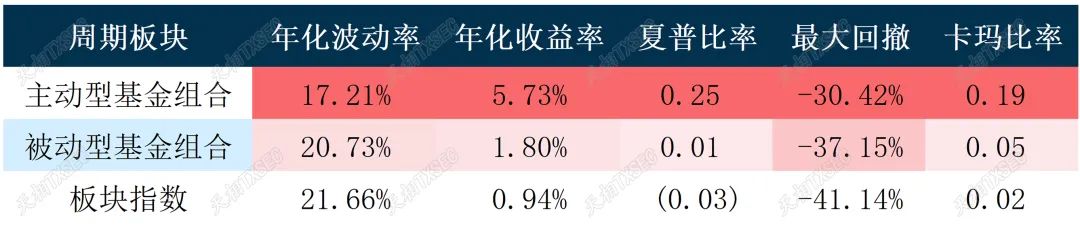

D. 医药板块

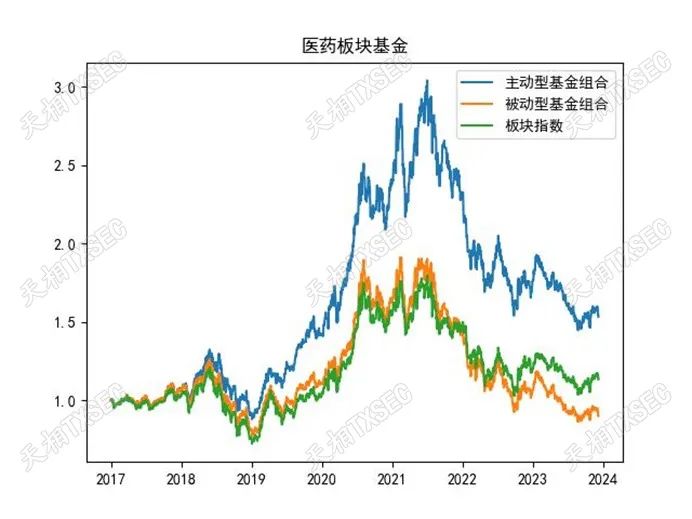

医药板块的样本基金数254只,其中被动型基金数量78只。医药板块整体取得了1.84%的年化收益率,主动型基金则做到了6.35%的年化收益率。从长期净值表现来看,被动型基金与板块指数相关性紧密,而主动型基金则做出了相对明显的长期超额收益。

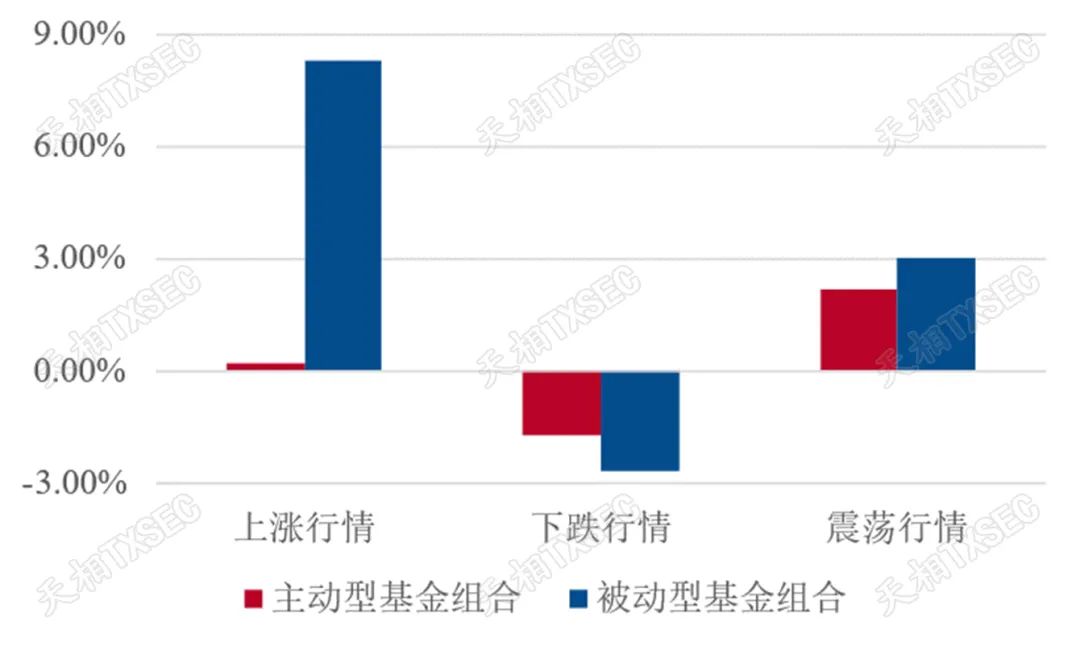

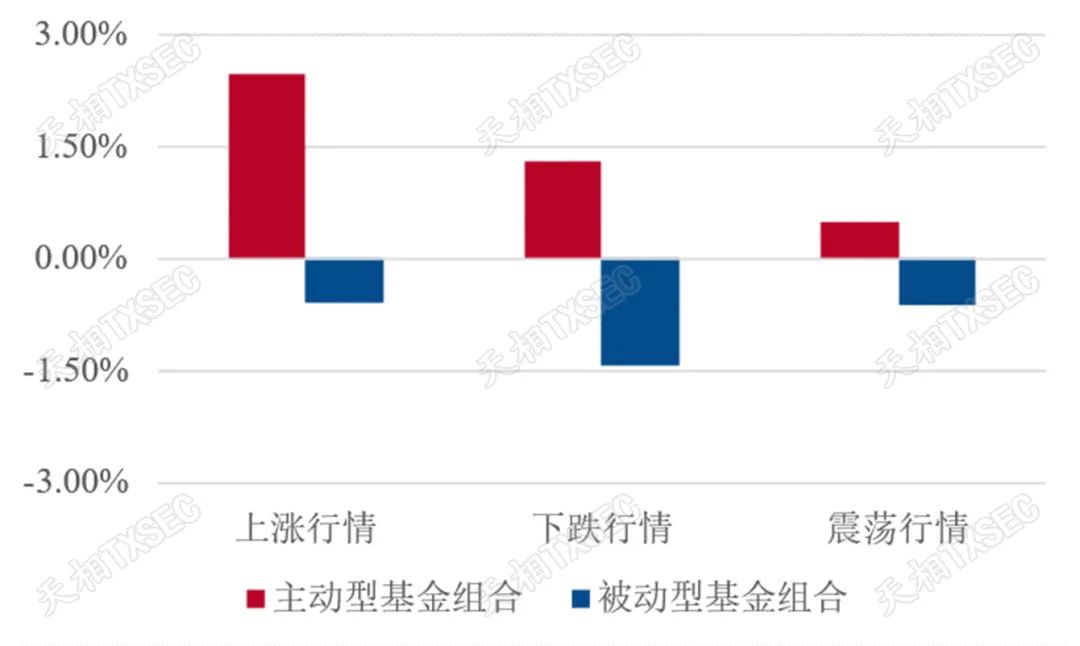

拉长时间周期来看,医药板块的主动型基金能够获取不错的回报,其择股能力得到了较好地释放。不同市场行情下(上涨、下跌、震荡),医药板块的主动型基金的平均季度收益均能超出板块指数,且均优于被动型基金,这或体现出医药板块主动型基金在长期配置以及短期博取行情上均具有配置价值。值得注意的是,虽然医药板块“龙头效应”显著,但主动型基金仍能够在上涨行情下仍战胜被动型基金。

图表 15:医药板块指标对比

数据来源:天相TXMRT基金评价助手

图表 16:医药板块净值图

数据来源:TXMRT天相基金评价助手

图表 17:医药板块不同行情超额收益对比(相比板块指数)

数据来源:TXMRT天相基金评价助手

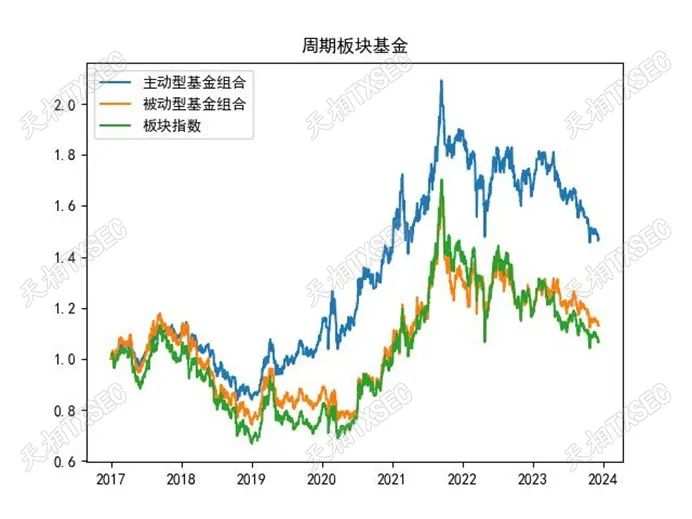

E. 周期板块

周期板块虽然整体收益不高,但风险相对也较低。从长期净值表现来看,被动型基金与板块指数相关性紧密,而主动型基金则做出了相对明显的超额收益,或体现出行业内部权益资产质地分化,主动型基金经理更有可能通过择时选股获取行业超额alpha。

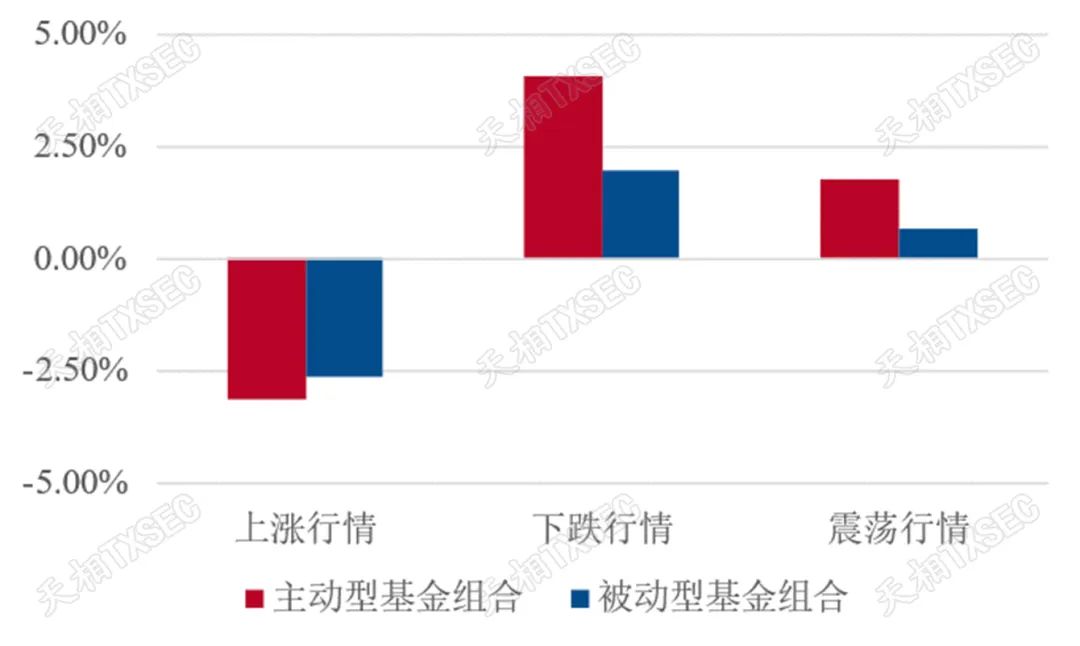

分阶段行情来看,周期板块的主动型基金虽然在上涨期间表现弱于板块指数,但在下跌行情和震荡行情期间的平均季度超额收益分别能够跑赢板块指数4.06%和1.76%,业绩呈现出较好的稳健性和抗跌性。综合来看,周期板块主动型基金组合或具有较高的长期配置价值。

图表 18:周期板块指标对比

数据来源:TXMRT天相基金评价助手

图表 19:周期板块净值图

数据来源:TXMRT天相基金评价助手

图表 20:周期板块不同行情超额收益对比(相比板块指数)

数据来源:TXMRT天相基金评价助手

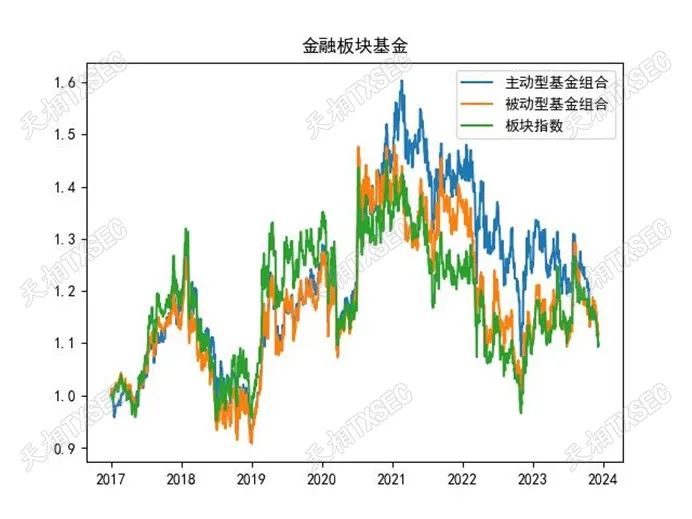

F. 金融板块

金融板块样本基金数量124只,其中被动型基金数量85只,多于该板块的主动型基金。从长期业绩净值表现来看,主动型基金、被动型基金和板块指数之间的表现区别并不明显,相关性较高。在2021-2023年中旬阶段,主动型基金能够阶段性取得部分超额收益,但此后未能明显持续。

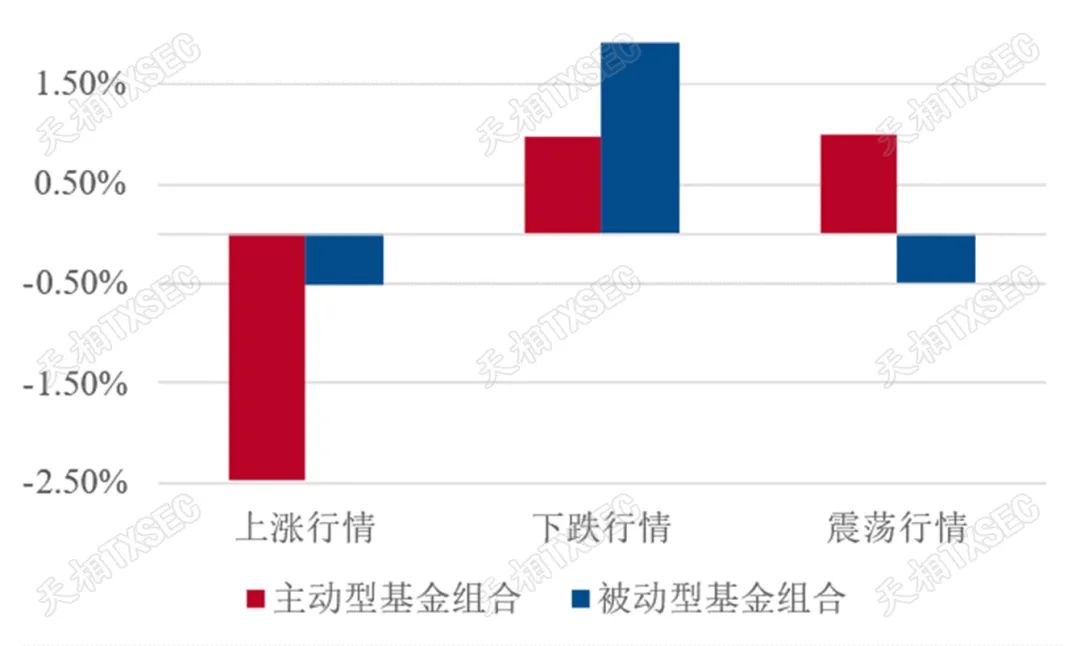

分阶段行情来看,金融板块的主动型基金和大多数板块相似,在上涨行情里落后于板块指数,在下跌行情下表现出更强的抗跌性。在震荡行情中,金融板块主动型基金超额收益较为明显,平均季度收益率较板块指数高0.99%,较被动型基金高1.48%。综合来看,金融板块相对较难通过优选主动型产品实现长期超越宽基指数的行业配置目标,选择被动型基金或具有更好的配置价值。

图表 21:金融板块指标对比

数据来源:TXMRT天相基金评价助手

图表 22:金融板块净值图

数据来源:TXMRT天相基金评价助手

图表 23:金融板块不同行情超额收益对比(相比板块指数)

数据来源:TXMRT天相基金评价助手

06 31个申万一级行业基金划分

1、行业基金划分流程与阈值设定

由于涉及到31个申万一级行业,且目前已有申万一级行业指数,我们选择基金持仓法与收益率匹配法相结合的方法,对31个申万一级行业进行映射,匹配与之对应的基金。具体方法如下:

(1)基于上文板块基金分类,进行细分行业划分。

(2)行业基金持仓匹配:设定连续三个详细持仓报告期为测算区间,首先计算每只基金的第一大持仓板行业(依据历史平均仓位),对比该行业权重与设定阈值,行业基金需要满足连续三个详细持仓报告期最低行业持仓权重大于20%,平均行业持仓权重大30%。

(3)收益相关性匹配:计算申万一级行业指数与行业基金净值日度收益率的相关性(近一年),保留相关性在0.7以上的基金。

(4)最终取交集,即为31个申万一级行业所对应基金,剩余基金则统一划为非行业基金。

图表 24:行业基金划分流程

数据来源:TXMRT天相基金评价助手

2、行业基金划分结果与分析

(1)行业基金标签标识结果

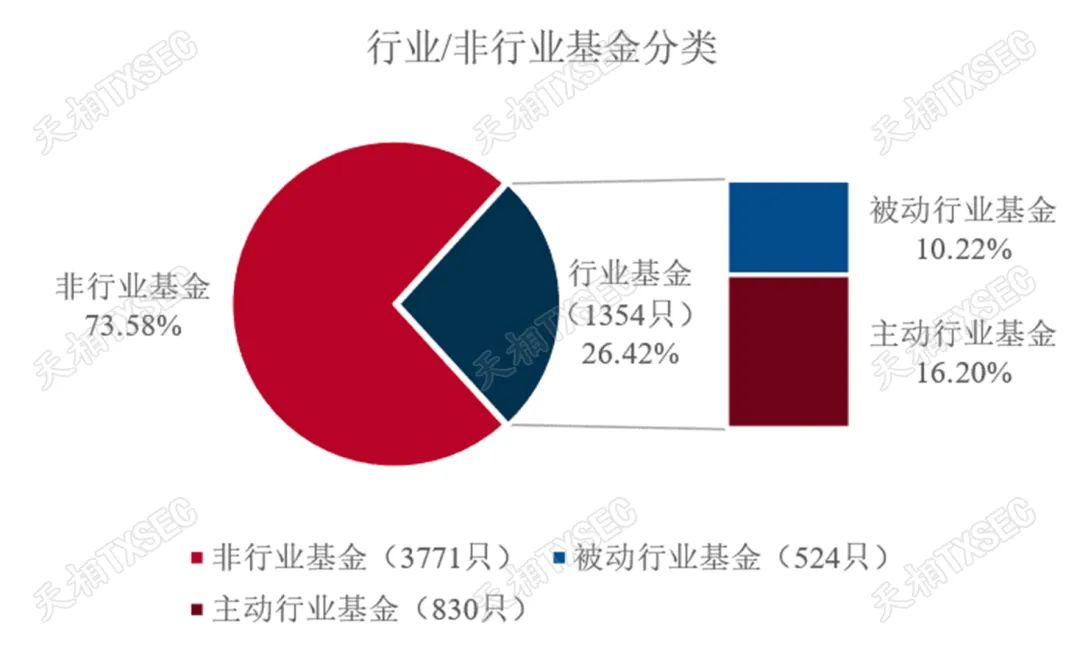

如图表 25所示,基础基金池内的5125只基金被划分为3771只非行业基金和1354只行业基金,其中,被动行业基金524只,主动行业基金830只,占比分别为38.7%和61.3%。

图表 25:行业/非行业基金及主被动划分结果

数据来源:TXMRT天相基金评价助手

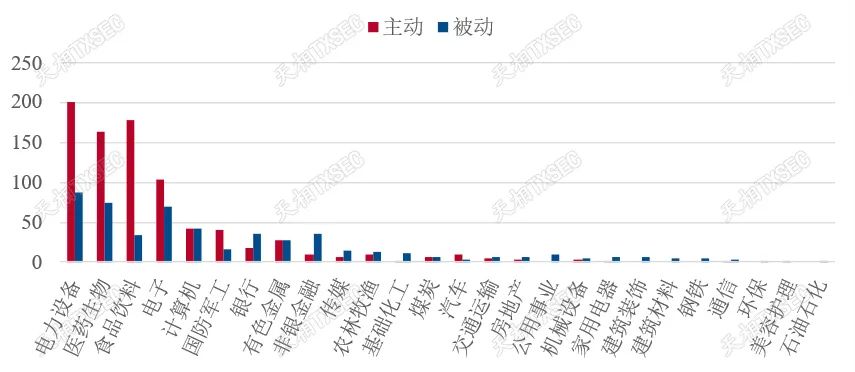

对于那些具有行业属性的1354只基金,其详细行业分布如图表 26所示。电力设备、医药生物、食品饮料和电子这4个行业的样本基金数量最多,且属于该类行业的主动型基金数量也远多于被动型基金。这类行业受到市场的相对热捧,或侧面体现出这类行业长期配置价值较高。计算机、国防军工、银行、有色金属和非银金融等5个行业的样本基金数量也较相对较多,且被动型基金数量有所上升。部分行业对应基金较少,且存在行业中没有满足条件的行业基金,可能的原因或包括长期行业赚钱效应不强、行业市场规模较小、关注度不足等因素。

图表 26:各板块主/被动型基金数量

数据来源:TXMRT天相基金评价助手

(2)行业基金收益情况分析

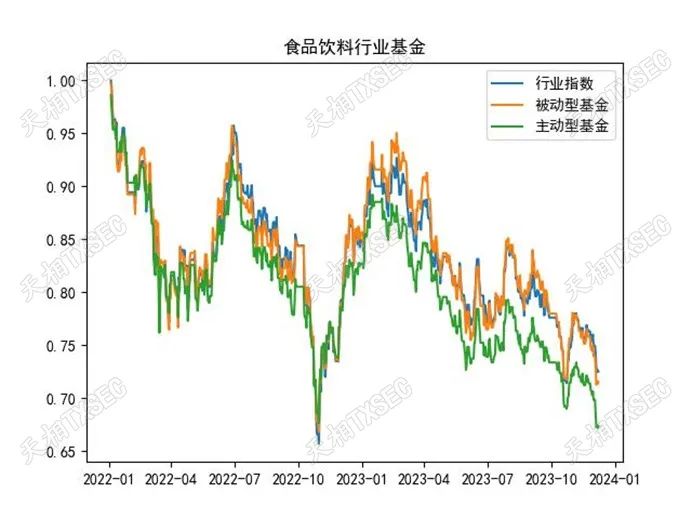

我们对上述行业属性的主被动型基金进行了规模加权处理,并将拟合指数与申万一级行业股票指数进行了比对。由于部分行业基金成立时间较晚,因此我们仅考察2020-12-31至2023-12-31区间内的基金与行业指数表现。由于申万一级行业较多,下图仅展示了具有代表性且关注度相对较高的行业标签基金。

从31个申万一级行业标签来看,大部分主动型基金、被动型基金与申万一级行业指数的差异较小,主动行业基金大多未能跑赢行业指数。这或是由于将分类细化后,主动型行业基金持仓特征与被动型差异缩小,其收益就会与行业整体水平联系密切,呈现出很高的相关性。即,在限定仓位标准时,分类越细化,筛选出的主动型基金就会越发呈现被动型基金的特点。从这一角度来看,如果希望应用投资策略去配置细分行业,被动行业基金会无疑会是更好的选择。

图表 27:医药生物行业净值图

数据来源:TXMRT天相基金评价助手

图表 28:食品饮料行业净值图

数据来源:TXMRT天相基金评价助手

图表 29:电子行业净值图

数据来源:TXMRT天相基金评价助手

图表 30:计算机行业净值图

数据来源:TXMRT天相基金评价助手

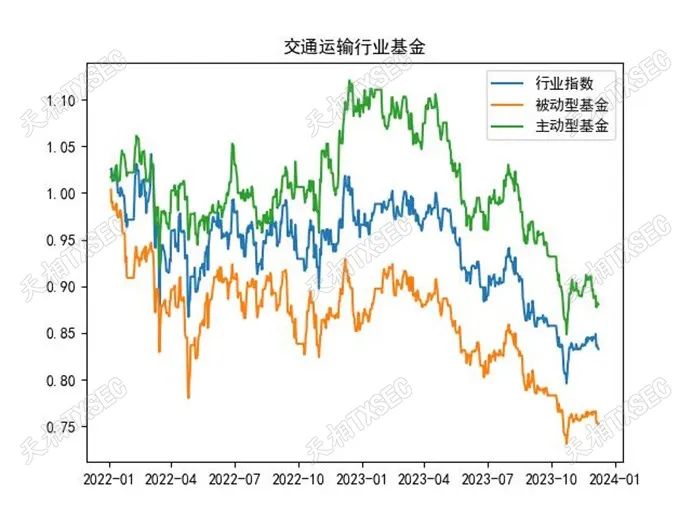

图表 31:交通运输行业净值图

数据来源:TXMRT天相基金评价助手

图表 32:农林牧渔行业净值图

数据来源:TXMRT天相基金评价助手

值得注意的是,交通运输行业的主动型基金是稀缺的例外,其表现较为突出,近两年比较显著的跑赢了指数。这或许是部分交通运输行业的标的资产质地相对分化有关。

从行业配置角度来看,大多数行业轮动策略聚焦于行业beta的有效捕捉,轮动策略实施时通常需要较高的换手频率。而行业属性的被动ETF能更好的跟踪行业表现,且在二级市场交易费率远低于一级申赎市场,或是行业轮动配置落地的更优选择。文章在附录中挑选了部分行业标签下的被动型基金以供投资者参考。(注:仅展示部分符合行业分类条件且相关性排名靠前的被动型基金)

07 结论

基于板块/行业的基金划分对基金评价以及资产配置具有重要的意义。对于基金评价而言,板块及行业标签使得不同属性基金具有了更强的可比性,相对削弱了市场风格切换对基金评价的干扰。对于中观行业配置而言,选择合适的主题行业基金能够很大程度上简化行业配置的投资难度,FOF管理者可以通过选择对应的行业基金从而配置该行业,扩大基金经理的投资能力圈,从而构建出层次清晰且具有竞争力的FOF组合。

我们对市场上全部偏股型基金进行了持仓匹配和收益匹配,从而标识出对应的板块/行业标签。板块采用天相六大板块划分标准,行业则采用申万一级31个行业分类标签。随后,我们追溯统计了历史各个板块/行业的主被动基金的长期业绩净值走势与风险收益指标,从而对板块/行业基金的长期业绩表现进行评价。此外,我们还统计了不同阶段行情下板块及行业基金的业绩特征,从而进一步得到行业配置上的启发。

我们对过去七年内的板块基金进行了标签追溯与统计。板块基金标签涵盖了天相六大板块(制造、科技、消费、医药、周期、金融)。综合来看,科技、制造、医药、周期板块的被动指数基金与板块指数走势接近,主动型基金则能够做出更突出的长期超额收益。其中,医药、制造板块的主动型基金在上涨、下跌、震荡行情下均能战胜被动型基金,而科技板块则凭借更强的抗跌性和收益稳健性,在长期获得了尤为突出的超额收益。此外,消费板块或由于受到食品饮料等公司龙头效应影响,被动型基金长期收益明显占优;而金融板块主动型基金与被动型基金的表现则与行业指数差异较小,被动型基金或更具配置优势。

对于申万31个行业标签下的基金而言,大部分主动型基金、被动型基金与申万一级行业指数的差异较小,呈现出很高的相关性。从行业配置角度来看,大多数行业轮动策略聚焦于行业beta的有效捕捉,轮动策略实施时通常需要较高的换手频率。而具有行业属性的被动ETF能更好的跟踪行业表现,且在二级市场交易费率远低于一级申赎市场,或是行业轮动配置落地的更优选择。文章在附录中展示了部分行业标签下的被动型基金以供投资者参考。(注:仅展示部分符合行业分类条件且与行业指数相关性排名靠前的被动型基金)

附录

申万一级行业映射下的被动基金名单(部分)

数据说明

若无特殊说明,文中数据来源为:天相TXMRT®基金评价助手