点击蓝字 关注我们

关于我们

宜久每天为您提供最及时的财税资讯、IPO资讯及海外投资资讯。宜久平台专家协助您,应对最新财税法规环境、IPO环境、海外投资环境,进行及时的业务分析、针对具体的业务场景,提供具体解决方案。

编者按

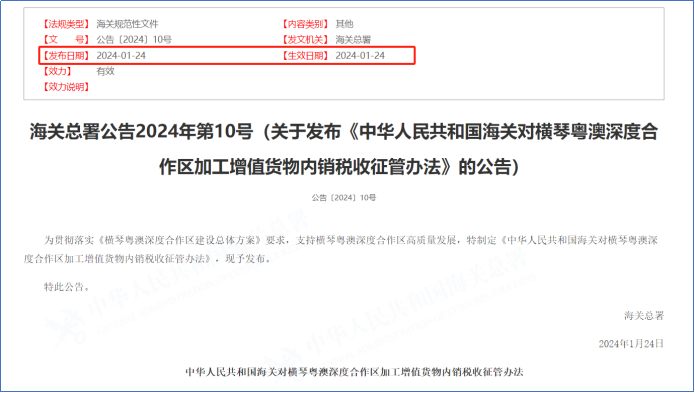

2024年1月4日,为贯彻落实《横琴粤澳深度合作区建设总体方案》,支持横琴粤澳深度合作区(以下简称合作区)开发开放,经国务院同意,财政部会同海关总署、税务总局印发《关于横琴粤澳深度合作区货物有关进出口税收政策的通知》。2024年1月24日,海关总署正式对其发布公告《中华人民共和国海关对横琴粤澳深度合作区加工增值货物内销税收征管办法》。

明确表示,符合条件的相关货物免征进口关税、进口环节增值税和消费税。同时,合作区内企业生产的含进口料件在合作区加工增值达到或超过30%的货物,经“二线”进入内地免征进口关税,按规定征收进口环节增值税和消费税。也叫加工增值免征关税政策。在合作区内深加工结转总体增值达到或超过30%的货物内销,适用加工增值免征关税政策。

目录:

一、政策内容与要求

二、企业如何享受政策红利

三、政策利好与影响

四、展望与期待

01

政策要求与计算

简单来说,想要享受零关税,具体要满足以下几点要求:

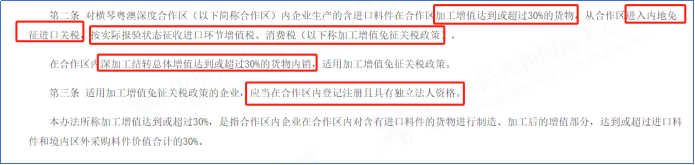

①适用范围:合作区内登记注册并具有独立法人资格的企业。

②加工增值要求:货物在合作区内加工增值达到或超过30%。(是指合作区内企业在合作区内对含有进口料件的货物进行制造、加工后的增值部分,达到或超过进口料件和境内区外采购料件价值合计的30%。)

③免税范围:符合条件的货物从合作区进入内地免征进口关税。

④申报与备案:通过合作区智慧口岸公共服务平台进行备案和加工增值相关业务办理。

那么这个30%究竟该怎样计算呢?

根据《中华人民共和国海关对横琴粤澳深度合作区加工增值货物内销税收征管办法》第四条规定,加工增值达到或超过30%的计算公式为:〔(货物出区内销价格-Σ境外进口料件价格-Σ境内区外采购料件价格)/(Σ境外进口料件价格+Σ境内区外采购料件价格)〕×100%≥30%。

我们来举个例子,假设合作区内某企业生产了一种产品,该产品由境外进口料件和境内区外采购料件组成。现在,该企业计划将这批产品内销到合作区外的境内市场。我们需要计算这批产品的加工增值额,以确定是否满足30%的加工增值要求。

设置:

①货物出区内销价格(即销售给境内合作区外客户的价格):1,000,000元

②境外进口料件价格:成交价格:500,000元;运输及相关费用:20,000元;保险费:5,000元

得出:境外进口料件总价格 = 500,000 + 20,000 + 5,000 = 525,000元

③境内区外采购料件价格:成交价格:300,000元;运输及相关费用:10,000元;保险费:3,000元

得出:境内区外采购料件总价格 = 300,000 + 10,000 + 3,000 = 313,000元

④根据公式:加工增值额 = 货物出区内销价格 - Σ境外进口料件价格 - Σ境内区外采购料件价格

得出加工增值额 = 1,000,000 - 525,000 - 313,000 = 162,000元

⑤根据公式:加工增值比例 = 〔加工增值额 / (Σ境外进口料件价格 + Σ境内区外采购料件价格)〕× 100%

最后计算出:加工增值比例 = 〔162,000 / (525,000 + 313,000)〕× 100% = 19.88%

在这个例子中,加工增值比例为19.88%,低于30%的门槛。因此,这批货物不符合免税政策的条件,内销时就需要缴纳相应的进口关税。

02

企业如何享受政策红利

根据政策全文,企业享受横琴粤澳深度合作区加工增值免征关税政策红利的具体操作和步骤如下:

(一)企业资格与备案

①确保企业资格:

l 企业应在合作区内登记注册并具有独立法人资格。

l 首次申请享受加工增值免征关税政策的企业,需通过合作区智慧口岸公共服务平台(公服平台)进行备案,备案信息包括企业信息、成品及料件信息、加工工艺等。

②了解政策范围:

l 政策适用于合作区内企业对含进口料件进行制造、加工后增值达到或超过30%的货物。

l 深加工结转总体增值达到或超过30%的货物内销也适用此政策。

(二)加工增值核算与申报

①核算加工增值:

l 企业应按规定通过公服平台的“加工增值核算”模块向海关申报加工增值情况。

l 加工增值比例计算公式为:〔(货物出区内销价格-Σ境外进口料件价格-Σ境内区外采购料件价格)/(Σ境外进口料件价格+Σ境内区外采购料件价格)〕×100%。

②申请确认编号:

l 加工增值超过30%的,海关系统自动生成加工增值货物内销免征进口关税确认编号(确认编号)。

l 货物内销价格、料件价格以及制造加工工艺等生产情况未发生变化时,无需重复申请确认编号;若任意一项发生变化,则需重新申请。

(三)进口申报与缴税

①进口申报:

l 企业凭确认编号,按规定向海关办理进口申报手续。

l 报关单需按规定填制,包括申报地海关、进境关别、关联备案号(确认编号)、征免性质、监管方式、征减免税方式、运输方式等信息。

②缴纳税款:

l 按实际报验状态缴纳进口环节增值税、消费税。

l 加工增值达到或超过30%的货物免征进口关税。

(四)注意事项与限制

①遵守规定:

l 企业应如实申报备案信息、出区内销货物的加工增值情况,并承担相应法律责任。

l 海关根据风险分析对企业申报的加工增值比例和价格、归类、原产地等涉税要素进行抽查审核。

②不享受免征进口关税的情形:

l 涉及四类措施货物(关税配额管理、贸易救济措施等)。

l 仅经过微小加工或处理的货物。

l 其他按有关规定应当征收进口关税的货物。

(五)后续管理与监督

海关对适用加工增值免征关税政策的企业实施“一企一户”管理,依法开展稽查、核查。

通过以上步骤,企业可以有序地享受横琴粤澳深度合作区加工增值免征关税政策带来的红利,同时确保合规操作,降低风险。

03

政策利好与影响

(一)利好

①关税减免:对于合作区内企业生产的含进口料件在合作区加工增值达到或超过30%的货物,从合作区进入内地时免征进口关税。这一政策显著降低了企业的进口成本,提高了其产品的市场竞争力和企业盈利能力,成本的降低也更有助于内销市场的拓展。

②深加工结转增值也享受政策:在合作区内进行深加工结转且总体增值达到或超过30%的货物内销时,同样适用加工增值免征关税政策,这鼓励了企业在合作区内进行更深层次的加工和制造。

③简化流程和提高效率:通过合作区智慧口岸公共服务平台(公服平台),企业可以便捷地进行备案和加工增值申报,这大大简化了企业的操作流程,提高了办事效率。

④风险管理和企业稽查:海关对适用加工增值免征关税政策的企业实施“一企一户”管理,并进行风险分析和抽查审核,这有助于规范企业行为,降低税收风险。

(二)影响

①促进合作区制造业发展:加工增值免征关税政策鼓励企业在合作区内进行更多的制造和加工活动,从而推动合作区制造业的发展。

②提高企业竞争力:通过减免关税,降低了企业的生产成本,使其在市场上具有更强的竞争力。

③引导深加工和产业链延伸:政策鼓励深加工结转增值,有助于引导企业向更高附加值的产业链环节延伸。

④加强税收监管和风险管理:海关的风险分析和企业稽查措施有助于确保税收的合规性和安全性,降低税收流失风险。

⑤提升合作区整体经济活力:政策的实施有望吸引更多的企业入驻合作区,进而提升合作区的整体经济活力和发展水平。

04

展望与期待

展望未来,横琴粤澳深度合作区将继续发挥自身优势,深化经贸合作,推动区域繁荣与发展。期待在政策支持和企业共同努力下,合作区迎来更加美好的明天!该政策通过关税减免和税收优化措施,为合作区内的企业提供了有力的支持,促进了合作区制造业的发展和经济活力的提升。同时,通过加强税收监管和风险管理,确保了税收的合规性和安全性。因此,进出口企业以及进出口加工贸易企业也可以多加关注该项利好政策,切实的考虑相关因素,享受政策红利。

点击下面链接下载阅读政策原文:

http://www.customs.gov.cn/customs/302249/302266/302267/5648659/2024012508451789226.pdf

海关总署关于发布《中华人民共和国海关对横琴粤澳深度合作区加工增值货物内销税收征管办法》的公告

有更多问题可扫码咨询

我们将为您提供专业解答

助理联系方式:

宜久专家李老师 15316106701

公司介绍

company Introduction

宜久财务集团深耕财税领域二十多年,专注于中国公司及海外公司在全球财税咨询、投资咨询及相关筹划业务,拥有近200名合伙人组成的涵盖注册会计师、注册税务师、高级会计师、律师等专业领域的高端专家人才团队。

宜久财务集团业务包含:财税合规、税务规划、税务争议解决、审计评估、商业投资服务、IPO系列业务、海外移民、会计外包、人事服务、跨境投资、家族理财、法律服务等。宜久财务集团引领行业发展,为行业提供标杆性解决方案,用最优质的服务为您保驾护航!

关 注 我 们