№╝ѕТіЦтЉітЄ║тЊЂТќ╣/СйюУђЁ№╝џСИГжЊХУ»ЂтѕИ№╝їжЎХТ│бсђЂТЏ╣жИ┐ућЪ№╝Ѕ

3C У«ЙтцЄ№╝џТХѕУ┤╣ућхтГљУАїСИџТѕќУ┐јтцЇУІЈ№╝їтЁ│Т│еТќ░ТіђТю»тИдТЮЦуџёУ«ЙтцЄтбъжЄЈ

ТХѕУ┤╣ућхтГљУАїСИџжђљТГЦт«їТѕљуГЉт║Ћ№╝їт║ЊтГўтј╗тїќТјЦУ┐Љт░ЙтБ░

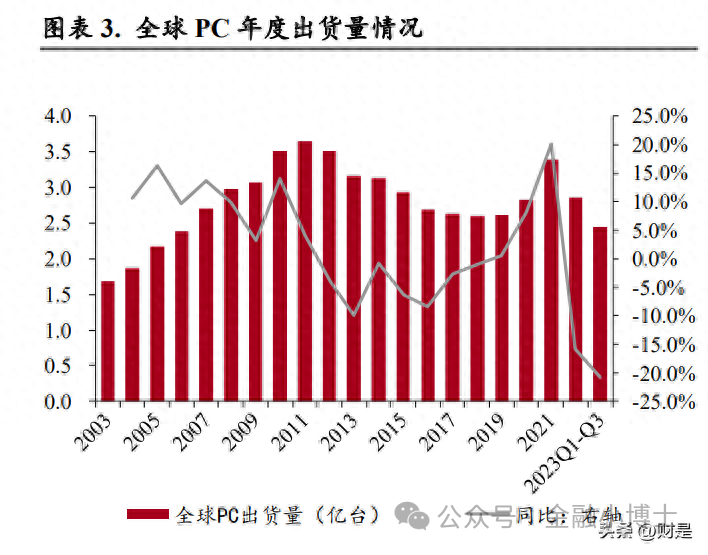

ТЎ║УЃйТЅІТю║т╣┤т║дтЄ║У┤ДжЄЈтцётюеСИЅт╣┤тЉеТюЪт║ЋжЃесђѓС╗јт╣┤т║дтЄ║У┤ДжЄЈТЮЦуюІ№╝їУЄф 2016 т╣┤С╗ЦТЮЦ№╝їТЎ║УЃйТЅІТю║УАїСИџућ▒тбъжЄЈ тИѓтю║У┐ЏтЁЦтГўжЄЈтИѓтю║№╝їтЄ║У┤ДжЄЈСИГТъбТїЂу╗ГСИІуД╗№╝їтЄ║У┤ДжЄЈтцДУЄ┤тЉѕуј░тЄ║СИЅт╣┤уџётЉеТюЪтЈўтіе№╝їТа╣ТЇ« IDC уџёТЋ░ТЇ«ТўЙ уц║№╝ї23 т╣┤тЅЇСИЅтГБт║дтЁеуљЃТЎ║УЃйТЅІТю║тЄ║У┤ДжЄЈСИ║ 8.37 С║┐тЈ░№╝їтљїТ»ћСИІТ╗Љ 7.44%№╝їУАїСИџТГБтцётюеСИЅт╣┤тЉеТюЪт║ЋжЃесђѓ тГБт║дтЄ║У┤ДжЄЈУЙ╣жЎЁТћ╣тќё№╝ї23 т╣┤СИЅтГБт║дтљїТ»ћжЄЇТќ░тЏъТГБсђѓС╗јтГБт║дтЄ║У┤ДжЄЈТЮЦуюІ№╝їУЄф 2021 т╣┤СИІтЇіт╣┤т╝ђтДІ№╝їтЈЌ уќФТЃЁтњїтЁеуљЃу╗ЈТхјСИІУАїуџётй▒тЊЇ№╝їТЎ║УЃйТЅІТю║тЄ║У┤ДжЄЈТїЂу╗ГУх░Сйј№╝їтѕ░ 2023 т╣┤СИІтЇіт╣┤жџЈуЮђт║ЊтГўуіХтєхТћ╣тќёсђЂТќ░тЊЂ ТјетЄ║№╝ї2023 т╣┤СИЅтГБт║дтЁеуљЃТЎ║УЃйТЅІТю║тЄ║У┤ДжЄЈСИ║ 3.03 С║┐жЃе№╝їтљїТ»ћтбъжЋ┐ 0.30%№╝їуј»Т»ћтбъжЋ┐ 14.13%№╝їу╗ЊТЮЪС║є У┐ъу╗Г 8 СИфтГБт║дуџётљїТ»ћСИІТ╗Љсђѓ

PC тЄ║У┤ДжЄЈтљїТаиу╗ЈтјєтцџСИфтГБт║дСИІУиї№╝їУиїт╣ЁТћХуфёУХІті┐ТўјТўЙсђѓС╗јтцДУХІті┐ТЮЦуюІ№╝їТЇ« Gartner ТЋ░ТЇ«№╝їтЁеуљЃ PC УАїСИџС╗ј 2011 т╣┤Ухити▓С╗јтбъжЄЈтИѓтю║УйгСИ║тГўжЄЈтИѓтю║№╝їСИћућ▒С║јТіђТю»тЈЉт▒Ћу╝ЊТЁбС╗ЦтЈітЈЌТЎ║УЃйТЅІТю║тњїт╣│ТЮ┐ућхУёЉуГЅт┐Ф жђЪТЎ«тЈіуџётє▓тЄ╗№╝їтЁеуљЃ PC жюђТ▒ѓжђљТИљуќ▓Уй»сђѓ2019-2021 т╣┤тЈЌтѕ░тЁеуљЃТќ░тєауќФТЃЁуџётй▒тЊЇ№╝їу║┐СИітіътЁгжюђТ▒ѓтбътіа№╝ї тИдтіе PC тЄ║У┤ДжЄЈТїЂу╗ГтЏътЇЄ№╝їСйєТў»у╗ЈУ┐ЄуќФТЃЁу║бтѕЕТюЪжФўжђЪтбъжЋ┐тљј№╝їтЁеуљЃ PC тЄ║У┤ДжЄЈУЄф 2021 т╣┤тЏЏтГБт║дт╝ђтДІ У┐ъу╗ГтцџСИфтГБт║дСИІжЎЇ№╝ї2023 т╣┤тЅЇСИЅтГБт║дтЁеуљЃ PC тЄ║У┤ДжЄЈтљѕУ«А 2.44 С║┐тЈ░№╝їтљїТ»ћСИІжЎЇ 20.74%сђѓС╗јтЇЋтГБт║дТЮЦ уюІ№╝ї2023 т╣┤СИЅтГБт║дтЁеуљЃ PC тЄ║У┤ДжЄЈ 0.64 С║┐тЈ░№╝їтљїТ»ћСИІТ╗Љ 8.96%№╝їуј»Т»ћтбъжЋ┐ 7.76%№╝їУЎйСИј 2022 т╣┤тљїТюЪ уЏИТ»ћС╗ЇтЉѕСИІУиїУХІті┐№╝їСйєУиїт╣ЁТўјТўЙТћХуфёсђѓ

т║ЊтГўТ░┤т╣│ТїЂу╗ГжЎЇСйј№╝їС║ДСИџжЊЙт║ЊтГўтј╗тїќТјЦУ┐Љт░ЙтБ░сђѓС╗јТЋ┤СИфС║ДСИџжЊЙуџёт║ЊтГўТЃЁтєхТЮЦуюІ№╝їтюеу╗ЈтјєУ┐ЄТїЂу╗ГСИђт╣┤ тцџуџётј╗т║ЊтГўС╣Ітљј№╝їТа╣ТЇ«тЏйжЎЁу╗ЪУ«Ат▒ђуџёТЋ░ТЇ«№╝їТѕЉтЏй 3C тѕХжђаСИџуџёС║ДТѕљтЊЂтГўУ┤ДтљїТ»ћтбъжђЪТїЂу╗ГжЎЇСйј№╝їти▓у╗ЈТЮЦ тѕ░тјєтЈ▓УЙЃСйјСйЇуй«сђѓС╗јСИ╗УдЂуџётЄат«ХТЎ║УЃйТЅІТю║тњї PC тјѓтЋєуџётГўУ┤ДТЃЁтєхТЮЦуюІ№╝їт║ЊтГўТ░┤т╣│УЄф 2022 т╣┤С║їтГБт║дУхи ТїЂу╗ГСИІжЎЇ№╝їуЏ«тЅЇти▓у╗ЈУЙЙтѕ░УЙЃСИ║тЂЦт║иуџёт║ЊтГўТ░┤СйЇ№╝їУАїСИџти▓у╗ЈСйЇС║јУ»ЦУй«т║ЊтГўтј╗тїќуџёТюФТюЪ№╝їТјЦСИІТЮЦТюЅТюЏт╝Ћ ТЮЦТќ░СИђУй«уџёСИ╗тіеУАЦт║ЊтГўТюЪсђѓ

СИ┤У┐ЉТЇбТю║тЉеТюЪСИ┤уЋїуѓ╣№╝їРђюУбФтіеТЇбТю║РђЮжюђТ▒ѓТюЅТюЏтцЇУІЈсђѓућ▒С║јУ┐ЉтЄат╣┤тЈЌт«ЈУДѓу╗ЈТхјтй▒тЊЇС╗ЦтЈіТЎ║УЃйТЅІТю║тѕЏТќ░С╣Ј тіЏ№╝їТЎ║УЃйТЅІТю║уџёТЇбТю║тЉеТюЪТўЙУЉЌТІЅжЋ┐№╝їТЇ«СИГтЏйуД╗тіе 2021 т╣┤тЈЉтИЃуџёсђі5G у╗ѕуФ»ТХѕУ┤╣УХІті┐ТіЦтЉісђІ№╝ї2019-2020 т╣┤ТѕЉтЏйТЎ║УЃйТЅІТю║ућеТѕиТЇбТю║тЉеТюЪтюе 24-25 СИфТюѕ№╝їУђїТа╣ТЇ« Counterpoint Research уџёТЋ░ТЇ«№╝ї2023 т╣┤СИГтЏйуџё ТЇбТю║тЉеТюЪти▓УХЁУ┐Є 40 СИфТюѕсђѓPC Тќ╣жЮб№╝їIDC уџёуаћуЕХТЋ░ТЇ«ТўЙуц║№╝їPC ТХѕУ┤╣тИѓтю║уџёСИ╗ТхЂТЇбТю║тЉеТюЪСИ║ 3-5 т╣┤сђѓ т░йу«АТЎ║УЃйТЅІТю║тњї PC уџёТЇбТю║тЉеТюЪСИЇТќГТІЅжЋ┐№╝їСйєТў»ТїЅуЁДСИіСИђУй«уџётЄ║У┤ДжФўт│░У«Ау«ЌуџёТЌХжЌ┤Тјеу«Ќ№╝ї2023 т╣┤т║Ћ ТѕќУ┐јТЮЦТЇбТю║тЉеТюЪуџёСИ┤уЋїуѓ╣№╝ї2024 т╣┤РђюУбФтіеТЇбТю║РђЮуџёжюђТ▒ѓТюЅТюЏт╝ђтДІтцЇУІЈсђѓ

ТЅІТю║тЈі PC У┐ЏтЁЦ AI ТЌХС╗Б№╝їТюЅТюЏТјетЇЄТЇбТю║жбёТюЪтіат┐ФУАїСИџтцЇУІЈ

ChatGPT т╝ђтљ» AI С║ДСИџжЮЕтЉй№╝їAI тцДТеАтъІТГБт╝ЈУх░тљЉУДёТеАтЋєСИџтїќт║ћућесђѓAI уџёТдѓт┐хУЄфтЇЂС║їСИќу║ф 50 т╣┤С╗БТЈљ тЄ║С╗ЦТЮЦ№╝їу╗ЈУ┐ЄС║є 70 тцџт╣┤уџётЈЉт▒Ћ№╝їтюетЋєСИџтїќт║ћућеТќ╣жЮбтјєу╗ЈУхиТГЦсђЂтЈЉт▒ЋсђЂуфЂуа┤С╣Ітљј№╝їуЏ┤тѕ░ 2022 т╣┤ 11 Тюѕ№╝ї уЙјтЏй AI тЁгтЈИ OpenAI тЈЉтИЃТЌЌСИІ AI УЂітцЕТю║тЎеС║║уеІт║Ј ChatGPT№╝їТаЄт┐ЌуЮђУЄфуёХУ»ГУеђтцёуљєТГБт╝ЈУх░тљЉтЋєућесђѓ Та╣ТЇ«уЉъжЊХжЏєтЏбуџёуаћуЕХТўЙуц║№╝їтюетЈЉтИЃтљјуџёуЪГуЪГСИцСИфТюѕтєЁ№╝їChatGPT уџёТюѕТ┤╗ућеТѕиСЙ┐уфЂуа┤ 1 С║┐№╝їТѕљСИ║тЈ▓СИі ућеТѕитбъжЋ┐жђЪт║дТюђт┐ФуџёТХѕУ┤╣у║Дт║ћућеуеІт║Ј№╝ї2023 т╣┤ 2 Тюѕ№╝їChatGPT У»Ћуѓ╣ТјетЄ║С╗ўУ┤╣У«бжўЁуЅѕТюгсђѓжџЈтљјУ░иТГїсђЂ MetaсђЂуЎЙт║дсђЂжў┐жЄїсђЂУЁЙУ«»уГЅС║њУЂћуйЉтјѓтЋєтЮЄТјетЄ║С║єУЄфуаћуџётцДТеАтъІС║ДтЊЂ№╝їТёЈтЉ│уЮђСИђСИф AI тцДУДёТеАтЋєСИџтїќТЌХ С╗Буџётѕ░ТЮЦсђѓ

AI С╗јС║Љтѕ░уФ»№╝їтцёуљєжЄЇт┐ЃТГБтюетљЉУЙ╣у╝ўУйгуД╗сђѓС╗Ц ChatGPT СИ║С╗БУАеуџёућЪТѕљт╝Ј AI тцДТеАтъІТїЂу╗ГУљйтю░тњїтЋєСИџтїќ С╗ЦТЮЦ№╝їУАеуј░тЄ║С║єт╝║тцДуџётѕЏжђаТђДтњїжђџућетю║ТЎ»жђѓућеТђД№╝їтЁгтЁ▒тцДТеАтъІС╗јС║║у▒╗уцЙС╝џтцДжЄЈуџётЁгтЁ▒ТЋ░ТЇ«СИГтГдС╣а№╝ї У┐ЏУђїућЪТѕљжФўУ┤ежЄЈуџёТќЄТюгсђЂтЏЙтЃЈсђЂтБ░жЪ│сђЂУДєжбЉуГЅтєЁт«╣№╝їСИ║тцџжбєтЪЪуџёТЎ║УЃйтѕЏТќ░ТЈљСЙЏС║єУЙЃтцДТйютіЏсђѓуёХУђї№╝ї тЄ║С║јТЋ░ТЇ«т«ЅтЁетњїжџљуДЂС┐ЮТіцуџёУђЃУЎЉ№╝їС╗ЦтЈіТЏ┤жФўТЋѕујЄсђЂТЏ┤СйјТѕљТюгтЊЇт║ћућеТѕижюђТ▒ѓуџёУђЃУЎЉ№╝їС║║С╗гТЌбтИїТюЏУјитЙЌ тЁгтЁ▒тцДТеАтъІт╝║тцДуџёжђџућеТюЇтіА№╝їтЈѕтИїТюЏ AI УЃйтцЪуюЪТГБуљєУДБУЄфти▒сђЂТЈљСЙЏСИЊт▒ъСИфС║║уџёТюЇтіА№╝їт╣ХСИћУЃйтцЪтЁЁтѕєС┐Ю жџюСИфС║║ТЋ░ТЇ«тњїжџљуДЂт«ЅтЁесђѓтЏаТГц№╝їтЁгтЁ▒тцДТеАтъІтњїСИфС║║тцДТеАтъІТиитљѕжЃеуй▓сђЂТ╗АУХ│ућеТѕижюђТ▒ѓТГБТёѕтіаТѕљСИ║С║ДСИџ тЁ▒У»є№╝їжђџУ┐ЄС║ЉуФ»уџётЁгтЁ▒тцДТеАтъІтњїТюгтю░тцДТеАтъІС╣ІжЌ┤уџёТиитљѕ№╝їтЈ»С╗ЦУ«ЕТ»ЈСИђСИфС║║жЃйТІЦТюЅУЄфти▒уџёСИфС║║тцДТеАтъІ№╝ї т«ъуј░ AI уюЪТГБТЃатЈітѕ░Т»ЈСИђСИфС║║сђѓ

Уі»уЅЄтјѓтЋєу║иу║итЈЉтИЃ AI Уі»уЅЄ№╝їтіЕтіЏ AI ТеАтъІуФ»СЙДУљйтю░сђѓжџЈуЮђтцДТеАтъІуџётцёуљєСИГт┐ЃСИЇТќГС╗јС║ЉуФ»тљЉу╗ѕуФ»СЙДСИІ Т▓Ѕ№╝їСИфС║║у╗ѕуФ»У«ЙтцЄжюђУдЂТЅ┐Уйй AI тцДТеАтъІуџёУ«Ау«ЌУЃйтіЏ№╝їт╣ХСИћт»╣С║јСИфС║║тцДТеАтъІуџёТЎ«тЈіт║ћућеУђїУеђ№╝їу╗ѕуФ»СЙДу«Ќ тіЏТћ»ТїЂТў»тЁ│жћ«№╝їтЇ│СЙ┐Тюгтю░тцДТеАтъІу╗ЈУ┐ЄС║єтјІу╝ЕС╗јУђїжЎЇСйјС║єтЁХу«ЌтіЏжюђТ▒ѓ№╝їСйєС╗ЇуёХжюђУдЂт╝║тцДуџёТюгтю░у«ЌтіЏТћ» ТњЉсђѓУ┐ЏтЁЦ 2023 т╣┤№╝їжФўжђџсђЂУЂћтЈЉуДЉсђЂУІ▒уЅ╣т░ћуГЅУі»уЅЄтјѓтЋєу║иу║иуД»ТъЂТјетЄ║тЁитцЄТЏ┤жФў AI ТђДУЃйуџёУі»уЅЄ№╝їСИ║у╗ѕ уФ»уФ»СЙДтцДТеАтъІУ┐љУАїТЈљСЙЏуАгС╗Ху«ЌтіЏтЪ║уАђТћ»ТїЂ№╝їтіЕтіЏ AI ТеАтъІуФ»СЙДУљйтю░сђѓ

AI ти▓т╝ђтДІУхІУЃйТЅІТю║№╝їТЅІТю║тјѓтЋєуД»ТъЂУЄфуаћ AI тцДТеАтъІсђѓТЅІТю║Тюгтю░ AI тцДТеАтъІТѕљСИ║тљётЊЂуЅїтјѓтЋєжЄЇуѓ╣тЈЉтіЏТќ╣ тљЉ№╝ї2023 т╣┤ 8 ТюѕС╗ЦТЮЦ№╝їТЎ║УЃйТЅІТю║тЊЂуЅїу║иу║итіаТ│е AI тіЪУЃй№╝їТюђТќ░уџё AI ТЅІТю║С╣Ъу║иу║иС║«уЏИсђѓТљГУййуФ»СЙД AI тцДТеАтъІуџёТЎ║УЃйТЅІТю║№╝їУЃйтцЪт«ъуј░ТЎ║ТЁДС║цС║њсђЂAI ТќЄТюгтѕЏСйюсђЂAI С┐«тЏЙсђЂт«ъТЌХУ»ГжЪ│у┐╗У»ЉуГЅуЅ╣УЅ▓тіЪУЃй№╝їжџЈуЮђ AI тюеу│╗у╗ЪтЇЈтљїт▒ѓжЮбуџёТЏ┤тіаТѕљуєЪ№╝їт░єТюЅТЋѕТЈљтЇЄућеТѕиуџёСй┐ућеСйЊжфїсђѓ

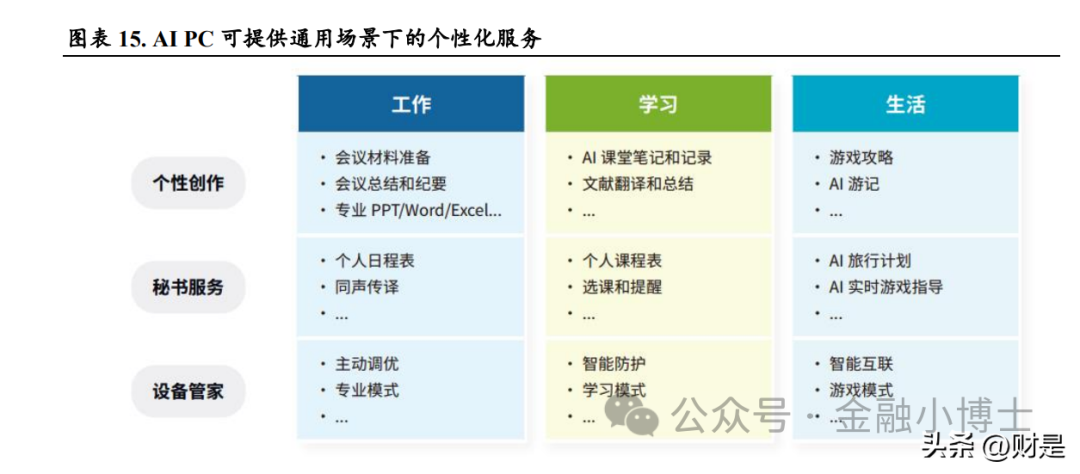

PC Тў»ТЅ┐УййтцДТеАтъІуџёуљєТЃ│т╣│тЈ░сђѓтцДТеАтъІтцџТеАТђЂУЄфуёХУ»ГУеђС║цС║њсђЂтцџтю║ТЎ»тєЁт«╣тѕЏСйютњїућЪТѕљУЃйтіЏ№╝їт╝║ AI у«Ќ тіЏСЙЮУхќсђЂжбЉу╣ЂуџёСИфС║║ТЋ░ТЇ«УЙЊтЁЦУЙЊтЄ║уџёт▒ъТђД№╝їжЃйСИјС║цС║њТеАТђЂСИ░т»їсђЂтЁетю║ТЎ»ТЅ┐УййУЃйтіЏсђЂтЁитцЄТюгтю░УХЁт╝║у«Ќ тіЏтњїТюгтю░т«ЅтЁет╝║тцДтГўтѓеуџё PC тЁиТюЅтЙѕт╝║уџётї╣жЁЇТђД№╝їтЏаТГцСИфС║║тцДТеАтъІуџёТЎ«ТЃаУдЂТ▒ѓтњї PC уџёТЅ┐УййС╝ўті┐т«їуЙј тЦЉтљѕ№╝їPC ТюђТюЅтЈ»УЃйТѕљСИ║жђѓтљѕТЅ┐УййтцДТеАтъІуџёуљєТЃ│т╣│тЈ░сђѓ

УЂћТЃ│ждќТје AI PC№╝їСИ╗ТхЂтјѓт«Ху║иу║иУиЪУ┐Џсђѓ2023 т╣┤ 10 Тюѕ 24 ТЌЦ№╝їтюеУЂћТЃ│тѕЏТќ░уДЉТіђтцДС╝џ№╝ѕLenovo Tech World 2023№╝ЅСИі№╝їУЂћТЃ│жЏєтЏбУЉБС║ІжЋ┐тЁ╝ CEO ТЮетЁЃт║єт▒Ћуц║С║єУЂћТЃ│ждќТгЙ AI PCсђЂтцДТеАтъІтјІу╝ЕТіђТю»сђЂС║║тиЦТЎ║УЃйтЈїУЃъ УЃј№╝ѕAI Twin№╝ЅуГЅСИђу│╗тѕЌС║║тиЦТЎ║УЃйтѕЏТќ░уДЉТіђТѕљТъюсђѓжџЈтљј 12 Тюѕ 15 ТЌЦ№╝їтюе 2023 УІ▒уЅ╣т░ћТќ░тЊЂтЈЉтИЃС╝џТџе AI ТіђТю»тѕЏТќ░Т┤Йт»╣СИі№╝їУЂћТЃ│жЏєтЏбтЅ»Тђ╗УБЂсђЂСИГтЏйждќтИГТѕўуЋЦт«ўжў┐СИЇтіЏтЁІТюе┬ижў┐СИЇтіЏу▒│ТЈљТГБт╝ЈтЁгтИЃУЂћТЃ│ ThinkPad X1 Carbon AI сђЂУЂћТЃ│т░ЈТќ░ Pro 16 AI жЁиуЮ┐уЅѕСИцТгЙ AI PC С║ДтЊЂ№╝їт╣ХС║јтйЊтцЕтљїТГЦт╝ђтљ»жбёу║джбётћ«сђѓТѕ┤т░ћсђЂ ТЃаТЎ«сђЂт«ЈубЂуГЅСИ╗ТхЂ PC тјѓтЋєС╣ЪуЏИу╗ДУАеуц║т░єтюе 2024-2025 т╣┤ТјетЄ║тЁеТќ░ AI PC Тќ╣ТАѕсђѓ

AI PC т░єУхІУЃйтѕЏжђатіЏ№╝їТўЙУЉЌТЈљтЇЄтиЦСйюТЋѕујЄсђѓТа╣ТЇ« IDC тњїУЂћТЃ│тюесђіAI PC С║ДСИџуЎйуџ«С╣дсђІСИГт»╣С║ј AI PC уџёуЋЁТЃ│№╝їAI PC УЃйтцЪжњѕт»╣тиЦСйюсђЂтГдС╣асђЂућЪТ┤╗уГЅтю║ТЎ»№╝їТЈљСЙЏСИфТђДтїќтѕЏСйюТюЇтіАсђЂуДЂС║║уДўС╣дТюЇтіАсђЂУ«ЙтцЄу«А т«ХТюЇтіАтюетєЁуџёСИфТђДтїќТюЇтіА,СИЇС╗ЁТЈљжФўућЪС║ДТЋѕујЄ№╝їу«ђтїќтиЦСйюТхЂуеІ№╝їУђїСИћТЏ┤тЦйуџёТјїТЈАућеТѕиуџётќютЦй№╝їС┐ЮТіцСИф С║║жџљуДЂТЋ░ТЇ«т«ЅтЁесђѓ

2024 т╣┤ AI PC тцДУДёТеАтЄ║У┤ДТюЅТюЏт╝ђтљ»№╝їтЁеуљЃ PC С║ДСИџт░єуе│ТГЦУ┐ѕтЁЦ AI ТЌХС╗БсђѓIDC уџёуаћуЕХТЋ░ТЇ«ТўЙуц║№╝їуЏ« тЅЇ PC ТХѕУ┤╣тИѓтю║уџёСИ╗ТхЂТЇбТю║тЉеТюЪСИ║ 3-5 т╣┤№╝ї2022 т╣┤С╗ЁТюЅ 10%тидтЈ│уџёућеТѕиТюЅ 2 т╣┤тєЁуй«ТЇб PC уџёУ«Атѕњсђѓ Уђї AI PC уџётѕ░ТЮЦт░єтіажђЪУ┐ЎСИђТЇбТю║Тй«уџётѕ░ТЮЦ№╝їУХіТЮЦУХітцџуџёућеТѕит░єтЏаСИ║ AI PC УђїтЂџтЄ║ТЈљтЅЇуй«ТЇб PC уџётє│ т«џсђѓТЇ«уЙцТЎ║тњеУ»бТЋ░ТЇ«№╝їжбёУ«А 2024 т╣┤тЁеуљЃ AI PC ТЋ┤Тю║тЄ║У┤ДжЄЈт░єУЙЙтѕ░у║д 1300 СИЄтЈ░сђѓтюе 2025 т╣┤УЄ│ 2026 т╣┤№╝їAI PC ТЋ┤Тю║тЄ║У┤ДжЄЈт░єу╗Ду╗ГС┐ЮТїЂСИцСйЇТЋ░С╗ЦСИіуџёт╣┤тбъжЋ┐ујЄ№╝їт╣Хтюе 2027 т╣┤ТѕљСИ║СИ╗ТхЂтїќуџё PC С║ДтЊЂу▒╗тъІ№╝ї У┐ЎТёЈтЉ│уЮђТюфТЮЦС║ћт╣┤тєЁтЁеуљЃ PC С║ДСИџт░єуе│ТГЦУ┐ѕтЁЦ AI ТЌХС╗Бсђѓућ▒С║ј AI PC С║ДтЊЂт»╣уАгС╗ХтњїУй»С╗ХтЪ║уАђУ«ЙТќйуџёУдЂ Т▒ѓтЮЄТюЅТЅђТЈљжФў№╝їУй»уАгС╗ХС╗ЇжюђТїЂу╗ГУ┐ГС╗БСИ║С║ДтЊЂУљйтю░тѕЏжђаТЮАС╗Хсђѓ

AI Pin уІгтѕЏтЁеТќ░С║цС║њтйбТђЂ№╝їт╝Ћжбє AI у╗ѕуФ»ТхфТй«сђѓ2023 т╣┤ 11 Тюѕ 9 ТЌЦ№╝їHumane тЁгтЈИТГБт╝ЈтЈЉтИЃ AI Pinсђѓ AI Pin Тў»СИђТгЙТ▓АТюЅт▒Јт╣Ћ№╝їС║ДтЊЂСИГС╗ЁтїЁтљФтцёуљєтЎесђЂТЉётЃЈтц┤сђЂС╝аТёЪтЎесђЂТЅгтБ░тЎесђЂж║дтЁІжБјС╗ЦтЈітЙ«тъІТ┐ђтЁЅТіЋ тй▒С╗фуџёТќ░тйбТђЂуАгС╗ХС║ДтЊЂсђѓтЄГтђЪ OpenAI уџёТіђТю»Тћ»ТїЂсђЂС╗ЦтЈітЪ║С║ј GPT-4 т╝ђтЈЉуџёСИЊТюЅУ»ГУеђТеАтъІ№╝їAI Pin тЈ»С╗Цт«їТѕљУ»ИтдѓС┐АТЂ»Тб│уљєСИјУдЂуѓ╣Тђ╗у╗ЊсђЂт«ъТЌХу┐╗У»ЉсђЂтѕХт«џт»╝УѕфУи»у║┐уГЅтцџжА╣ AI тіЪУЃй№╝їтЁХТ▓АТюЅТўЙуц║т▒Јт╣Ћ№╝їУђї Тў»тѕЕућеТ┐ђтЁЅТіЋтй▒т░єТўЙуц║уЋїжЮбТіЋт░ётѕ░ТЅІТјїСИі№╝їжбаУдєС╣ІтЅЇуџёС╝ау╗ЪуАгС╗Хт▒Јт╣Ћ+УДдТјДт▒ЈуџёС║цС║њТќ╣т╝ЈсђѓAI Pin уџё ТјетЄ║№╝їт░єС┐ЃУ┐ЏтцДТеАтъІтюеу╗ѕуФ»У«ЙтцЄт║ћућеуџёТи▒тЁЦсђѓ

уФ»СЙД AI С║ДтЊЂтѕ║Т┐ђРђюСИ╗тіеТЇбТю║РђЮжюђТ▒ѓ№╝ї2024 т╣┤ТХѕУ┤╣ућхтГљТюЅТюЏУ┐јТЮЦт░ЈтцЇУІЈтЉеТюЪсђѓуФ»СЙДтцДТеАтъІт░єТѕљСИ║ТХѕУ┤╣ ућхтГљтЊЂуЅїтјѓтЋєТЈљтЇЄСИфТђДтїќућеТѕиСйЊжфїсђЂТЅЊжђаС║ДтЊЂти«т╝ѓтїќуФъС║ЅтіЏуџёжЄЇУдЂТќ╣тљЉ№╝їТѕЉС╗гжбёУ«А 2024 т╣┤С╝џТюЅУХіТЮЦ УХітцџуџёС╝ЂСИџТјетЄ║ AI ТЅІТю║тЈі AI PCсђѓУђЃУЎЉтѕ░ТХѕУ┤╣ућхтГљС║ДтЊЂСИ┤У┐ЉТЇбТю║тЉеТюЪСИ┤уЋїуѓ╣№╝їтЁитцЄТЏ┤т╝║ AI УЃйтіЏуџё у╗ѕуФ»Тќ░тЊЂТјетЄ║Тѕќт░єтѕ║Т┐ђРђюСИ╗тіеТЇбТю║РђЮжюђТ▒ѓ№╝їтИдтіеТХѕУ┤╣ућхтГљУДЂт║ЋтцЇУІЈсђѓ

жњЏтљѕжЄЉсђЂТіўтЈат▒ЈуГЅТќ░ТіђТю»ТћЙжЄЈ№╝їТюЅТюЏтИдТЮЦТќ░уџёУ«ЙтцЄтбъжЄЈ

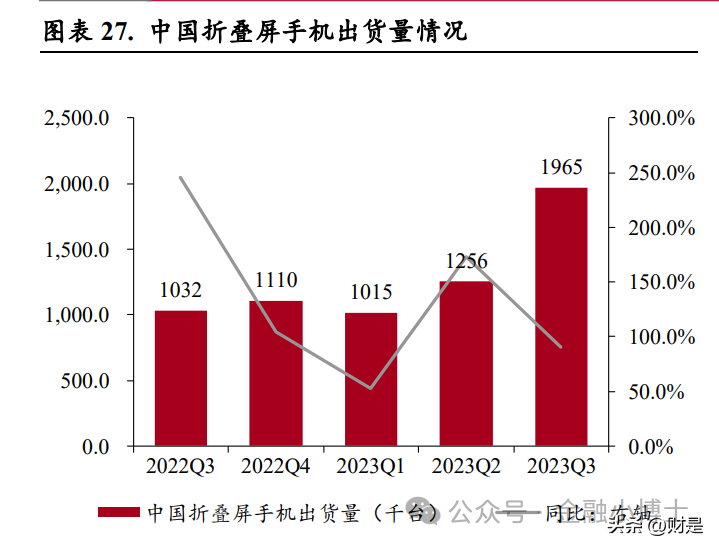

ТХѕУ┤╣ућхтГљтц┤жЃетјѓтЋєУ┐ЉТюЪу║иу║итЈЉтИЃжњЏтљѕжЄЉуЏИтЁ│С║ДтЊЂсђѓ2023 т╣┤ 7 Тюѕ№╝їУЇБУђђ MagicV2 ТіўтЈат▒ЈТЅІТю║жЊ░жЊЙт«БтЉі Сй┐ућежњЏтљѕжЄЉ 3D ТЅЊтЇ░ТіђТю»тѕХжђа№╝їт«ъуј░ждќТгА 3D ТЅЊтЇ░тюеТХѕУ┤╣ућхтГљжбєтЪЪуџёУДёТеАтїќт║ћуће№╝Џ9 Тюѕ№╝їУІ╣ТъютюеуДІтГБ тЈЉтИЃС╝џСИітЈЉтИЃС║єтЁеТќ░уџё iPhone 15 Pro/Pro Max ТЅІТю║тњї Apple Watch Ultra 2 ТЅІУАе№╝їС║їУђЁуџёУЙ╣ТАєтЮЄСй┐уће С║єжњЏтљѕжЄЉТЮљТќЎ№╝Џ10 Тюѕ№╝їт░Ју▒│тЈЉтИЃт░Ју▒│ 14 у│╗тѕЌТЅІТю║№╝їтЁХСИГт░Ју▒│ 14 Pro ТЈљСЙЏС║єжњЏжЄЉт▒ъуЅ╣тѕФуЅѕ№╝їСИГТАєСй┐ ућеС║є 99%уџёу║»жњЏТЮљТќЎсђѓ

жњЏтљѕжЄЉтЁитцЄУй╗жЄЈтїќтњїжФўт╝║т║дуЅ╣ТђД№╝їтЦЉтљѕтйЊтЅЇТХѕУ┤╣ућхтГљС║ДтЊЂт»╣ТЮљТќЎуџёУдЂТ▒ѓсђѓжњЏжЄЉт▒ътЁиТюЅт»єт║дт░ЈсђЂТ»ћт╝║ т║джФўсђЂт»╝уЃГу│╗ТЋ░СйјсђЂУђљжФўТИЕСйјТИЕТђДУЃйтЦй№╝їУђљУЁљУџђУЃйтіЏт╝║сђЂућЪуЅЕуЏИт«╣ТђДтЦйуГЅуфЂтЄ║уЅ╣уѓ╣№╝їУбФт╣┐Т│Џт║ћућеС║ј УѕфуЕ║сђЂУѕфтцЕсђЂУѕ░Уѕ╣сђЂтЁхтЎесђЂућЪуЅЕтї╗уќЌсђЂтїќтиЦтєХжЄЉсђЂТхиТ┤ІтиЦуеІсђЂСйЊУѓ▓С╝ЉжЌ▓уГЅжбєтЪЪсђѓжњЏтљѕжЄЉуџёУй╗жЄЈтїќсђЂ жФўт╝║т║дуЅ╣уѓ╣№╝їтЈ»С╗ЦТ╗АУХ│ТХѕУ┤╣ућхтГљС║ДтЊЂт»╣ТЮљТќЎуџётЄЈжЄЇсђЂтЮџтЏ║сђЂУђљуБеуГЅтцџжЄЇжюђТ▒ѓ№╝їС╗ЦТюђТќ░тЈЉтИЃуџёСй┐ућежњЏ тљѕжЄЉУЙ╣ТАєуџё iPhone 15 Pro СИ║СЙІ№╝їуЏИТ»ћС║јСй┐ућеСИЇжћѕжњбУЙ╣ТАєуџё iPhone 14 Pro№╝їжЄЇжЄЈућ▒ 206g жЎЇСйјСИ║ 187g№╝ї тЄЈжЄЇТЋѕТъюТўјТўЙсђѓ

жњЏтљѕжЄЉСИ╗УдЂТюЅ CNC тіатиЦтњї 3D ТЅЊтЇ░СИцуДЇСИ╗УдЂуџётіатиЦТќ╣т╝ЈсђѓТЮљТќЎтіатиЦуџёТќ╣т╝ЈСИ╗УдЂтѕєСИ║тЄЈТЮљтѕХжђатњїтбъТЮљ тѕХжђаСИцуДЇ№╝їТа╣ТЇ«жЊѓтіЏуЅ╣ТІЏУѓАУ»┤ТўјС╣д№╝їтЄЈТЮљтѕХжђажђѓућеС║јТЅ╣жЄЈтїќсђЂтцДУДёТеАтѕХжђа№╝їСйєтюетцЇТЮѓтїќжЏХжЃеС╗ХтѕХжђа Тќ╣жЮбтГўтюет▒ђжЎљ№╝їтбъТЮљтѕХжђажђѓућеС║јт░ЈТЅ╣жЄЈсђЂтцЇТЮѓтїќсђЂУй╗жЄЈтїќсђЂт«џтѕХтїќсђЂтіЪУЃйСИђСйЊтїќжЏХжЃеС╗ХтѕХжђасђѓт»╣С║ј жњЏтљѕжЄЉуџётіатиЦ№╝їуЏ«тЅЇтИѓжЮбСИіжЄЄуће CNC тіатиЦуџёС╗БУАеТў» iPhone 15 Pro уџёжњЏтљѕжЄЉСИГТАє№╝їУђїжЄЄућежЄЉт▒ъ 3D ТЅЊ тЇ░уџёС╗БУАеС║ДтЊЂТў»УЇБУђђ MagicV2 уџёжЊ░жЊЙсђѓ

жњЏжЄЉт▒ътюеТХѕУ┤╣ућхтГљСИГТЌЕТюЅт║ћуће№╝їТіђТю»жЕ▒тіежЎЇТюгтљјТюЅТюЏтцДУДёТеАТјет╣┐сђѓжњЏжЄЉт▒ът╣ХжЮъУ┐ЉТюЪТЅЇУбФт║ћућеС║ј ТХѕУ┤╣ ућхтГљУАїСИџ№╝їТЌЕтюе 2001 т╣┤УІ╣ТъютЁгтЈИСЙ┐ТјетЄ║С║єтЁеуљЃуггСИђТгЙжњЏтљѕжЄЉтцќтБ│угћУ«░ТюгућхУёЉ PowerBook G4 Titanium№╝ї СйєТў»СИђуЏ┤С╗ЦТЮЦт╣ХТюфтцДУДёТеАТјет╣┐Сй┐уће№╝їСИ╗УдЂтјЪтЏаТў»жњЏтљѕжЄЉт╝║т║джФўсђЂт»╝уЃГу│╗ТЋ░СйјтњїтїќтГдТ┤╗ТђДжФўуГЅуЅ╣уѓ╣№╝ї т»╝УЄ┤С╗ЦтЅЇС╝ау╗ЪтиЦУЅ║СИІжњЏтљѕжЄЉТЮљУ┤еуџёТю║Тб░тіатиЦжџЙт║дтцДсђЂУЅ»ујЄСйјсђЂТѕљТюгжФўсђѓСйєТў»жџЈуЮђтјЪТЮљТќЎуџёжЎЇС╗иС╗ЦтЈі тіатиЦтиЦУЅ║уџёСИЇТќГУ┐ЏТГЦ№╝їжњЏтљѕжЄЉт║ћућеТѕљТюгти▓тцДт╣ЁжЎЇСйјУЄ│ 3C ТХѕУ┤╣ућхтГљжбєтЪЪтЈ»ТјЦтЈЌУїЃтЏ┤сђѓ

жњЏтљѕжЄЉ CNC тіатиЦжџЙт║дтцДсђЂТЌХжЌ┤жЋ┐№╝їТўЙУЉЌтбътіатѕЄтЅіУ«ЙтцЄтЈітѕђтЁижюђТ▒ѓсђѓућ▒С║јжњЏтљѕжЄЉуЃГт»╝ујЄт░ЈсђЂтїќтГдТ┤╗ ТђДжФўсђЂтЈўтйбу│╗ТЋ░т░ЈсђЂт╝╣ТђДтЏътцЇтцДуџёуЅ╣ТђД№╝їжђаТѕљтіатиЦжџЙт║дУЙЃтцДсђѓжЅ┤С║јжњЏтљѕжЄЉуџёТЮљТќЎуЅ╣ТђД№╝їтѕЄтЅіжњЏтљѕжЄЉ уџётѕђтЁиТЮљТќЎт║ћтЁитцЄ 1№╝ЅуАгт║джФўтЁ╝тцЄжФўт╝║т║дтњїжЪДТђД№╝Џ2№╝ЅУЅ»тЦйуџёУђљуБеТђД№╝Џ3№╝ЅТЮљТќЎСИјжњЏтЁЃу┤аС║▓тљѕТђДУЙЃСйј№╝ї СИЇСИјжњЏтљѕжЄЉТЮљТќЎтЈЉућЪуєћТЋисђЂТЅЕТЋБ№╝Џ4№╝ЅУЅ»тЦйуџёТіЌуЃГтє▓тЄ╗ТђДсђѓуЏ«тЅЇ№╝їжђѓтљѕт╣Хт╣┐Т│Џт║ћућеС║јтіатиЦжњЏтљѕжЄЉуџётѕђ тЁиТЮљТќЎСИ╗УдЂТюЅжњежњ╗у▒╗уАгУ┤етљѕжЄЉ№╝їС╗ЦтЈіУЂџТЎХуФІТќ╣Т░«тїќуА╝№╝ѕPCBN№╝ЅтњїУЂџТЎХжЄЉтѕџуЪ│№╝ѕPCD№╝ЅуГЅУХЁуАгтѕђтЁиТЮљ ТќЎ№╝їтЁХСИГ PCBN тњї PCD уГЅУХЁуАгтѕђтЁиТЮљТќЎтЈ»С╗Цт«ъуј░жњЏтљѕжЄЉТЮљТќЎуџёжФўжђЪсђЂжФўу▓Йт║дтњїжФўуе│т«џТђДтіатиЦсђѓТа╣ ТЇ«УЅЙжѓджФўтѕєтГљТЋ░ТЇ«№╝їжњЏтљѕжЄЉТЅІТю║СИГТАєТЋ┤СйЊУЅ»ујЄу║дСИ║ 30%-40%№╝їУ┐юСйјС║јжЊЮтљѕжЄЉСИГТАєуџё 80%сђѓжџЈуЮђТХѕУ┤╣ ућхтГљжбєтЪЪжњЏтљѕжЄЉТЮљТќЎТИЌжђЈујЄуџёжђљТГЦТЈљтЇЄ№╝їућ▒С║јжњЏтљѕжЄЉтіатиЦжџЙт║дтцДсђЂтіатиЦТЌХжЌ┤жЋ┐№╝їт»╣тѕЄтЅіУ«ЙтцЄтњїтѕђтЁи уџёжюђТ▒ѓТюЅТюЏТўЙУЉЌТЈљтЇЄсђѓ

3D ТЅЊтЇ░УЃйтцЪУДБтє│жњЏтљѕжЄЉС╝ау╗ЪтіатиЦжџЙжбўсђѓ3D ТЅЊтЇ░жђџУ┐Єжђљт▒ѓТЅЊтЇ░уџётиЦУЅ║№╝їт«їТѕљтљјуџёТ»ЏтЮ»С╗Хти▓у╗ЈтЇЂтѕєТјЦ У┐ЉТюђу╗ѕТѕљтЊЂуџётйбуіХтњїт░║т»И№╝їтЏаТГцС╗ЁжюђУ┐ЏУАїтљјжЂЊуџёу▓ЙтіатиЦтњїУАежЮбтцёуљєуГЅТГЦжфц№╝їТюЅТЋѕуџёУДБтє│С║єжњЏтљѕжЄЉтЄЈ ТЮљтіатиЦСИГТЅђжЂЄтѕ░уџётѕђтЁиТЇЪУђЌСИЦжЄЇсђЂтіатиЦТЋѕујЄСйјуГЅжЌ«жбў№╝їтљїТЌХС┐ЮУ»ЂС║єУЙЃжФўуџётіатиЦУЅ»ујЄтњїТЮљТќЎтѕЕућеујЄ№╝ї тюеу╗ЊТъётцЇТЮѓуџёСИГт░Јт░║т»ИжЏХС╗ХуџётіатиЦућЪС║ДСИГтЁиТюЅТўЙУЉЌС╝ўті┐сђѓ ТѕљТюгт┐ФжђЪСИІжЎЇТюЅТюЏтюеТХѕУ┤╣ућхтГљжбєтЪЪтцДУДёТеАт║ћуће№╝їтИдтіе 3D ТЅЊтЇ░У«ЙтцЄжюђТ▒ѓСИітЇЄсђѓ3D ТЅЊтЇ░уџёућЪС║ДТѕљТюгУЙЃ жФў№╝їУ┐Єтј╗СИђуЏ┤УбФУ«цСИ║тюетцДУДёТеАуџёућЪС║ДСИГСИЇтЁитцЄу╗ЈТхјТЋѕуЏі№╝їтЏаТГцСИ╗УдЂт║ћућеС║јУѕфуЕ║УѕфтцЕуГЅжФўжЎётіатђ╝жбєтЪЪ№╝ї тюеТ░ЉућетиЦСИџСИГжђџтИИУбФућеТЮЦУ┐ЏУАїтјЪтъІУ»ЋтѕХТѕќТў»т«џтѕХтїќуџёт░ЈТЅ╣жЄЈућЪС║ДсђѓжџЈуЮђТіђТю»уџёСИЇТќГУ┐ЏТГЦ№╝їУ┐ЉТюЪу▓ЅТюФ тјЪТЮљТќЎС╗ЦтЈі 3D ТЅЊтЇ░У«ЙтцЄуџёС╗иТа╝тЮЄТюЅТЅђСИІжЎЇ№╝ї3D ТЅЊтЇ░ТѕљТюгСИЇТќГСИІжЎЇ№╝ї3D ТЅЊтЇ░тиЦУЅ║жњЏтљѕжЄЉжЏХжЃеС╗ХждќТгА тюе 3C жбєтЪЪтЙЌтѕ░т║ћућесђѓ

жњЏтљѕжЄЉжЏХжЃеС╗ХС╗ЇжюђТіЏтЁЅТЅЊуБе№╝їтИдТЮЦТіЏуБеУ«ЙтцЄтИѓтю║Тќ░тбъжЄЈсђѓТЌаУ«║Тў»жЄЄуће 3D ТЅЊтЇ░У┐ўТў» CNC тіатиЦ№╝їСИцуДЇ у▓ЌтіатиЦтиЦУЅ║т«їТѕљтљј№╝їт░цтЁХТў» 3D ТЅЊтЇ░тЄ║уџёжЃеС╗ХжђџтИИУАежЮбУЙЃСИ║у▓Ќу│Ў№╝їжюђУдЂжбЮтцќуџётљјтцёуљє№╝їтдѓТю║тіатиЦсђЂ уаћуБеТѕќТіЏтЁЅ№╝їС╗ЦУјитЙЌжФўу▓Йт║дуџётЁЅТ╗ЉУАежЮбсђѓтЏаТГцжџЈуЮђтљју╗ГжњЏтљѕжЄЉуџётцДУДёТеАт║ћућетљј№╝їуаћуБеТіЏтЁЅжюђТ▒ѓжЄЈТюЅ ТюЏтцДт╣Ёт║дТЈљтЇЄсђѓ

ТіўтЈат▒ЈтИѓтю║ТјЦтЈЌт║дСИЇТќГТЈљжФў№╝їТюЅТюЏУ┐ЏСИђТГЦТЈљтЇЄжњЏтљѕжЄЉућежЄЈсђѓ2023 т╣┤уггСИЅтГБт║д№╝їСИГтЏйТіўтЈат▒ЈТЅІТю║тИѓтю║ т╗Ху╗Гт┐ФжђЪтбъжЋ┐УХІті┐№╝їтЄ║У┤ДжЄЈУЙЙтѕ░ 196.5 СИЄтЈ░№╝їтљїТ»ћтбъжЋ┐ 90.4%№╝їтюеТЋ┤СйЊТЎ║УЃйТЅІТю║тИѓтю║ТюфТюЅУхиУЅ▓уџёТЃЁтєх СИІ№╝їТіўтЈат▒ЈТЅІТю║уџёУАеуј░С╗цС║║ую╝тЅЇСИђС║«сђѓуЏ«тЅЇжЎцУІ╣Тъютцќ№╝їтЁеуљЃСИ╗ТхЂТЎ║УЃйТЅІТю║тЊЂуЅїтЮЄтюеТіўтЈат▒ЈжбєтЪЪТюЅТЅђ тИЃт▒ђсђѓуЏ«тЅЇ№╝їУй╗УќёТў»тй▒тЊЇућеТѕиУ┤ГС╣░ТіўтЈат▒ЈТЅІТю║уџётЁ│жћ«тЏау┤а№╝їС╣Ъти▓ТѕљСИ║ТіўтЈат▒ЈТЅІТю║уџёуггСИђуДЉТіђтіЏсђѓТіў тЈат▒ЈТЅІТю║уџёУй╗УќётїќУдЂТ▒ѓ№╝їТюЅТюЏтіат┐ФжњЏжЄЉт▒ъуџёт║ћућесђѓ

жђџућеУ«ЙтцЄ№╝џти▓тцёС║јт║ЊтГўтЉеТюЪт║ЋжЃе№╝їжЮЎтЙЁтЉеТюЪтцЇУІЈ

тиЦСИџС╝ЂСИџуџёт║ЊтГўтЉеТюЪти▓тцёС║јт║ЋжЃеСйЇуй«№╝їТюЅТюЏт╝ђтљ»СИ╗тіеУАЦт║Њ

2000 т╣┤УЄ│С╗іТѕЉтЏйтцДТдѓу╗Јтјє 6 Уй«т«їТЋ┤уџёт║ЊтГўтЉеТюЪ№╝їуЏ«тЅЇТГБтцёС║јТюгУй«тЉеТюЪуџёУбФтіетј╗т║ЊжўХТ«хсђѓтцЇуЏўТѕЉтЏйуџё тиЦСИџС╝ЂСИџС║ДТѕљтЊЂтГўУ┤ДТЃЁтєх№╝їС╗ј 2000 т╣┤УЄ│С╗іти▓у╗ЈтјєС║єт«їТЋ┤уџё 6 Уй«т║ЊтГўтЉеТюЪ№╝їТїЂу╗ГТЌХжЌ┤СИ║ 28-48 СИфТюѕ№╝ї т╣│тЮЄСИ║ 39 СИфТюѕтидтЈ│сђѓТюгУй«тЉеТюЪС╗ј 2019 т╣┤ 11 Тюѕт╝ђтљ»№╝їтиЦСИџС╝ЂСИџС║ДТѕљтЊЂтГўУ┤ДтбъжђЪт╝ђтДІТІљтц┤тљЉСИі№╝їУЄ│С╗і ти▓у╗ЈТїЂу╗ГС║є 48 СИфТюѕС╗ЦСИісђѓ2023 т╣┤ 2 ТюѕТѕЉтЏйтиЦСИџС╝ЂСИџУљЦТћХу┤»У«АтљїТ»ћтбъжђЪУДЂт║Ћ№╝їУђїС║ДТѕљтЊЂтГўУ┤ДтљїТ»ћтбъ жђЪС╗Їт╗Ху╗ГтЏъУљйУХІті┐№╝їУАеТўјуЏ«тЅЇТГБтцёС║јТюгУй«тЉеТюЪуџёУбФтіетј╗т║ЊуџёжўХТ«хсђѓ

тиЦСИџС╝ЂСИџтѕЕТХдтњї PPI тбъжђЪУДЂт║Ћ№╝їтЅЇуй«ТїЄТаЄТїЄуц║ТюЅТюЏт╝ђтљ»СИ╗тіеУАЦт║ЊсђѓС╗јтјєтЈ▓у╗ЈжфїТўЙуц║№╝їт»╣С║јт║ЊтГўТЋ░жЄЈ уџёС╝ат»╝жђџтИИТў»С╗јтѕЕТХдуФ»тѕ░С╗иТа╝уФ»тєЇтѕ░т║ЊтГўуФ»№╝їтиЦСИџС╝ЂСИџтѕЕТХдТђ╗жбЮС╝џујЄтЁѕУДдт║Ћ№╝їтЁХТгАТў» PPI№╝їТюђтљјУ┐ј ТЮЦт║ЊтГўт║ЋсђѓТѕЉтЏйтиЦСИџС╝ЂСИџтѕЕТХдТђ╗жбЮтбъжђЪ 2023 т╣┤ 2 ТюѕС╗йУДЂт║Ћт╝ђтДІтЏътЇЄ№╝ї2023 т╣┤ 1-11 ТюѕтљїТ»ћСИІжЎЇ 4.4%№╝ї жЎЇт╣ЁУЙЃ 1-10 Тюѕу╗Ду╗ГТћХуфё 3.4pct№╝їтЇЋ 11 ТюѕУДёТеАС╗ЦСИітиЦСИџС╝ЂСИџтѕЕТХдтљїТ»ћСИіТХе 29.5%№╝їтбът╣ЁУЙЃ 10 ТюѕТЈљтЇЄ 26.8pct№╝Џ11 ТюѕС╗й PPI тљїТ»ћтбъжђЪСИ║-3.00%№╝їУЙЃ 2023 т╣┤ 6 ТюѕС╗йСйјуѓ╣уџё-5.4%№╝їжЎЇт╣ЁТћХуфё 2.4pctсђѓтиЦСИџС╝Ђ СИџтѕЕТХдтњї PPI тбъжђЪСИцСИфтЅЇуй«ТїЄТаЄуџёуЏИу╗ДУДЂт║Ћ№╝їУАеТўјТѕЉтЏйт║ЊтГўТюЅТюЏУ┐ЏтЁЦТќ░СИђУй«уџёУАЦт║ЊтЉеТюЪсђѓ

С╗јтЙ«УДѓуџёу╗єтѕєУАїСИџТЮЦуюІ№╝їТю║т║іти▓тЏъТџќ№╝їтиЦСИџТю║тЎеС║║С╗ЇТЅ┐тјІсђѓ2023 т╣┤ 11 ТюѕТѕЉтЏйжЄЉт▒ътѕЄтЅіТю║т║іС║ДтЊЂСИ║ 5.70 СИЄтЈ░№╝їтљїТ»ћтбъжЋ┐ 21.30%№╝їУЄф 8 ТюѕС╗йтљїТ»ћтбъжђЪУйгТГБС╗ЦТЮЦ№╝їуј»Т»ћС╣ЪтЉѕуј░жђљТюѕТћ╣тќёУХІті┐№╝їТю║т║іС║ДжЄЈТЋ░ ТЇ«тЉѕуј░С╝Ђуе│тцЇУІЈТђЂті┐сђѓУђї 11 ТюѕС╗йТѕЉтЏйтиЦСИџТю║тЎеС║║С║ДжЄЈ 3.64 СИЄтЈ░№╝їтљїТ»ћтЄЈт░Љ 12.60%№╝їуј»Т»ћтбъжЋ┐ 9.91%№╝ї С╗ЇтцёС║јтљїТ»ћСИІТ╗Љтї║жЌ┤сђѓ

С║ДСИџтЇЄу║ДсђЂУЄфСИ╗тЈ»ТјДтњїтЄ║тЈБТЏ┐С╗Б№╝їжФўуФ»тѕХжђаУ┐јТЮЦТѕљжЋ┐Тю║жЂЄ

Тю║т║і№╝џтѕХжђаСИџУйгтъІтЇЄу║ДУЃїТЎ»СИІТЋ░ТјДтїќујЄТЈљтЇЄ№╝їУЄфСИ╗тЈ»ТјДжФўуФ»Тю║т║іуЕ║жЌ┤СЙЮуёХтЙѕтцДсђѓТа╣ТЇ«тЏйт«Ху╗ЪУ«Ат▒ђТЋ░ ТЇ«№╝їТѕЉтЏйжЄЉт▒ътѕЄтЅіТю║т║іуџёТЋ░ТјДтїќујЄућ▒ 2012 т╣┤уџё 25%тидтЈ│ТЈљжФўУЄ│ 2022 т╣┤уџё 46%тидтЈ│№╝їСйєуЏИт»╣тЈЉУЙЙтЏй т«Х 70%С╗ЦСИіуџёТЋ░ТјДтїќујЄ№╝їС╗ЇтГўтюеУЙЃтцДти«УиЮсђѓтЏйтіАжЎбтЇ░тЈЉуџёсђіСИГтЏйтѕХжђа 2025сђІТѕўуЋЦу║▓жбєСИГТўјуА«ТЈљтЄ║№╝џ Рђю2025 т╣┤СИГтЏйуџётЁ│жћ«тиЦт║ЈТЋ░ТјДтїќујЄт░єС╗јуј░тюеуџё 33%ТЈљтЇЄтѕ░ 64%РђЮ№╝їТѕЉтЏйТю║т║іТЋ░ТјДтїќујЄС╗ЇТюЅт╣┐жўћуџёТЈљтЇЄ уЕ║жЌ┤№╝їт╣Хт░єтИдтіеТЋ░ТјДТю║т║іУАїСИџуџёУЊгтІЃтЈЉт▒ЋсђѓтЈдтцќ№╝їТѕЉтЏйТЋ░ТјДТю║т║іС╗ЇуёХСИ╗УдЂт«џСйЇС║јСИГСйјуФ»тИѓтю║№╝їжФўуФ» С║ДтЊЂТИЌжђЈујЄУЎйтюеТЈљтЇЄСйєС╗ЇтцёС║јУЙЃСйјТ░┤т╣│№╝їТа╣ТЇ«тЅЇуъ╗уаћуЕХжЎбуџёТЋ░ТЇ«№╝ї2018 т╣┤ТѕЉтЏйжФўТАБТЋ░ТјДТю║т║ітЏйС║Дтїќ ујЄС╗Ёу║д 6%№╝їт░йу«Ау╝║т░ЉТюђТќ░уџёТЋ░ТЇ«№╝їСйєТў»ТѕЉС╗гжбёУ«АуЏ«тЅЇжФўуФ»ТЋ░ТјДТю║т║іуџётЏйС║ДтїќујЄС╗ЇСИЇУХЁУ┐Є 10%№╝їжџЈуЮђ тЏйт«ХТћ┐уГќТћ»ТїЂтіЏт║дуџётіатцД№╝їТѕЉтЏйжФўуФ»Тю║т║іуџётЏйС║ДтїќујЄТюЅТюЏжђљТГЦТЈљжФўсђѓ

тѕђтЁи№╝џтиЦСИџУђЌТЮљт▒ъТђД№╝їтЏйС║ДТЏ┐С╗БтіажђЪС╗ЦтЈіТХѕУ┤╣ућхтГљТЮљТќЎтЈўтїќтИдТЮЦТќ░тбъжЄЈсђѓТа╣ТЇ«СИГтЏйТю║т║ітиЦтЁитиЦСИџтЇЈ С╝џуџёТЋ░ТЇ«№╝ї22 т╣┤ТѕЉтЏйтѕђтЁиУАїСИџтИѓтю║УДёТеАСИ║ 464 С║┐тЁЃ№╝їтљїТ»ћтЄЈт░Љ 2.73%№╝їжџЈуЮђт║ЊтГўуџёт║ЋжЃетЏътЇЄ№╝їСИІТИИ т╝ђтиЦујЄТћ╣тќёТюЅТюЏтИдтіетѕђтЁиУђЌТЮљуџёжюђТ▒ѓтЏътЇЄсђѓУ┐Љт╣┤ТЮЦ№╝їтЏйтєЁтѕђтЁиС╝ЂСИџтюеСИЇТќГт╝ЋУ┐ЏТХѕтїќтљИТћХтЏйтцќтЁѕУ┐ЏТіђ Тю»уџётЪ║уАђСИі№╝їуаћуЕХТѕљТъютњїт╝ђтЈЉућЪС║ДУЃйтіЏтЙЌтѕ░С║єтцДт╣ЁТЈљтЇЄ№╝їтЏйС║ДтѕђтЁитљЉжФўуФ»тИѓтю║т╗ХС╝И№╝їтЄГтђЪС║ДтЊЂТђДС╗и Т»ћС╝ўті┐№╝їти▓жђљТГЦт«ъуј░т»╣жФўуФ»У┐ЏтЈБтѕђтЁиС║ДтЊЂуџёУ┐ЏтЈБТЏ┐С╗Б№╝їтіажђЪС║єТЋ░ТјДтѕђтЁиуџётЏйС║Дтїќ№╝їТа╣ТЇ«СИГтЏйТю║т║ітиЦ тЁитиЦСИџтЇЈС╝џу╗ЪУ«АТЋ░ТЇ«№╝ї2022 т╣┤ТѕЉтЏйУ┐ЏтЈБтѕђтЁиУДёТеАСИ║ 126 С║┐№╝їтИѓтю║С╗йжбЮС╗ј 2015 т╣┤уџё 37.18%СИІжЎЇУЄ│ 27.16%№╝їтЏйС║ДтѕђтЁиСй┐ућеТ»ћСЙІСИЇТќГТЈљтЇЄсђѓтЈдтцќ№╝їТХѕУ┤╣ућхтГљжњЏтљѕжЄЉуџёт║ћућет░єтИдТЮЦтіатиЦТЌХжЋ┐тњїућетѕђжЄЈуџётцД т╣Ётбътіа№╝їСИ║тѕђтЁижюђТ▒ѓтИдТЮЦТќ░уџётбъжЄЈсђѓ

тиЦСИџТю║тЎеС║║№╝џТѕЉтЏйТю║тЎеС║║т»єт║дС╗ЇТюЅУЙЃтцДТЈљжФўуЕ║жЌ┤№╝їтЏйС║ДтїќујЄТюЅТюЏу╗Ду╗ГТЈљтЇЄсђѓТа╣ТЇ« IFR у╗ЪУ«А№╝ї2021 т╣┤ ТѕЉтЏйтѕХжђаСИџтиЦСИџТю║тЎеС║║т»єт║дСИ║ 322 тЈ░/СИЄС║║№╝їти▓у╗ЈУХЁУ┐ЄуЙјтЏйСйЇтѕЌтЁеуљЃуггС║ћ№╝їУђїСИјтиЦСИџтїќУЙЃСИ║тЈЉУЙЙуџёжЪЕ тЏйсђЂТЌЦТюгсђЂтЙитЏйуЏИТ»ћС╗ЇТюЅти«УиЮ№╝їтЁХСИГт»єт║дТюђжФўуџёжЪЕтЏйУЙЙтѕ░ 1000 тЈ░/СИЄС║║№╝їС╝ау╗ЪуџётиЦСИџт╝║тЏйТЌЦТюгтњїтЙи тЏйтѕєтѕФСИ║ 399 тњї 397 тЈ░/СИЄС║║сђѓ2023 т╣┤ 1 Тюѕ 19 ТЌЦ№╝їтиЦСИџтњїС┐АТЂ»тїќжЃеуГЅтЇЂСИЃжЃежЌетЇ░тЈЉсђіРђюТю║тЎеС║║+РђЮт║ћуће УАїтіет«ъТќйТќ╣ТАѕсђІ№╝їТЈљтЄ║тѕ░ 2025 т╣┤№╝їтѕХжђаСИџТю║тЎеС║║т»єт║дУЙЃ 2020 т╣┤т«ъуј░у┐╗уЋфсђѓтдѓТъюТїЅуЁД 2020 т╣┤ 246 тЈ░ /СИЄС║║уџёт»єт║дУ«Ау«Ќ№╝їтѕ░ 2025 т╣┤Тю║тЎеС║║т»єт║дУдЂУЙЙтѕ░ТјЦУ┐Љ 500 тЈ░/СИЄС║║№╝їуЏИУЙЃС║јуј░тюеуџёТ░┤т╣│С╗ЇТюЅУЙЃтцДуџёТЈљ тЇЄуЕ║жЌ┤сђѓућ▒С║јТѕЉтЏйтиЦСИџТю║тЎеС║║С║ДСИџжЊЙтЈЉт▒ЋУЙЃТЎџ№╝їСИјжЋ┐ТюЪтцёС║јтъёТќГтю░СйЇуџё ABBсђЂтЈЉжѓБуДЉуГЅС╗ЇТюЅти«УиЮ№╝ї У┐ЉтЄат╣┤тЏйС║ДтїќујЄжђљТГЦТЈљжФў№╝їТа╣ТЇ« MIR уџёТЋ░ТЇ«№╝їжбёУ«А 2023 т╣┤ТѕЉтЏйтиЦСИџТю║тЎеС║║тЏйС║ДтїќујЄт░єУЙЙтѕ░ 37%№╝ї ТюфТЮЦжџЈуЮђТћ┐уГќуџёТЅХТїЂсђЂТіђТю»уџёУ┐ЏТГЦтњїт║ћућеу╗ЈжфїуџёуД»у┤»№╝їтЏйС║ДтїќујЄТюЅТюЏтіажђЪТЈљтЇЄ№╝їтЏйС║ДтиЦСИџТю║тЎеС║║С║Д СИџжЊЙт░єУ┐јТЮЦтЈЉт▒ЋТю║жЂЄсђѓ

тиЦТјДУЄфтіетїќ№╝џСЙЮуёХТюЅтЏйС║ДТЏ┐С╗БуџёуЕ║жЌ┤сђѓУ┐ЉС║Џт╣┤№╝їТѕЉтЏйТћ┐т║ютѕХт«џуџётиЦСИџУЄфтіетїќТјДтѕХС║ДСИџТћ┐уГќт»╣УАїСИџтЈЉ т▒ЋУхитѕ░С║єуД»ТъЂуџёт╝Ћт»╝тњїТћ»ТїЂСйюуће№╝їтЏйС║ДтЊЂуЅїтЄГтђЪт┐ФжђЪтЊЇт║ћсђЂТѕљТюгсђЂТюЇтіАуГЅТюгтюЪтїќС╝ўті┐СИЇТќГу╝Ет░ЈСИјтЏй жЎЁтиетц┤тюеС║ДтЊЂТђДУЃйсђЂТіђТю»Т░┤т╣│уГЅТќ╣жЮбуџёти«УиЮ№╝їТа╣ТЇ«СИГтЏйтиЦТјДуйЉуџёТЋ░ТЇ«№╝їТѕЉтЏйтиЦСИџУЄфтіетїќС║ДтЊЂуџётЏйС║Д тїќујЄС╗ј 2011 т╣┤уџё 30%ТЈљтЇЄтѕ░ 2021 т╣┤уџё 43%№╝їтиЦТјДУАїСИџТГБУ┐ЏтЁЦСИђСИфтЏйС║ДтЊЂуЅїтЁежЮбТЏ┐С╗БУ┐ЏтЈБтЊЂуЅїуџёт┐Ф жђЪтЈЉт▒ЋжўХТ«х№╝їтЏйтєЁтјѓтЋєтИѓтю║тЇаТюЅујЄт░єСИЇТќГТЈљжФўсђѓСйєТў»тѕєС║ДтЊЂТЮЦуюІ№╝їТа╣ТЇ« MIR уџёТЋ░ТЇ«№╝ї2021 т╣┤жФўтјІтЈў жбЉтЎесђЂжђџућеС╝║ТюЇсђЂPLC уџётЏйС║ДтїќујЄтѕєтѕФу║дСИ║ 25.2%сђЂ24.6%сђЂ6.8%№╝їС╗ЇуёХтГўтюеуЮђУЙЃтцДуџётЏйС║ДТЏ┐С╗БуЕ║жЌ┤сђѓ

Тќ░УЃйТ║љУ«ЙтцЄ№╝џжФўТЎ»Т░ћсђЂжФўТѕљжЋ┐сђЂТќ░ТіђТю»№╝їС╗Їтђ╝тЙЌтЁ│Т│е

жБјућхУ«ЙтцЄ№╝џжБјућхУАїСИџТІеС║ЉУДЂТЌЦ№╝їУЂџуёдРђютЈїТхиРђЮтєЇтЁЦСИіУАїтЉеТюЪ

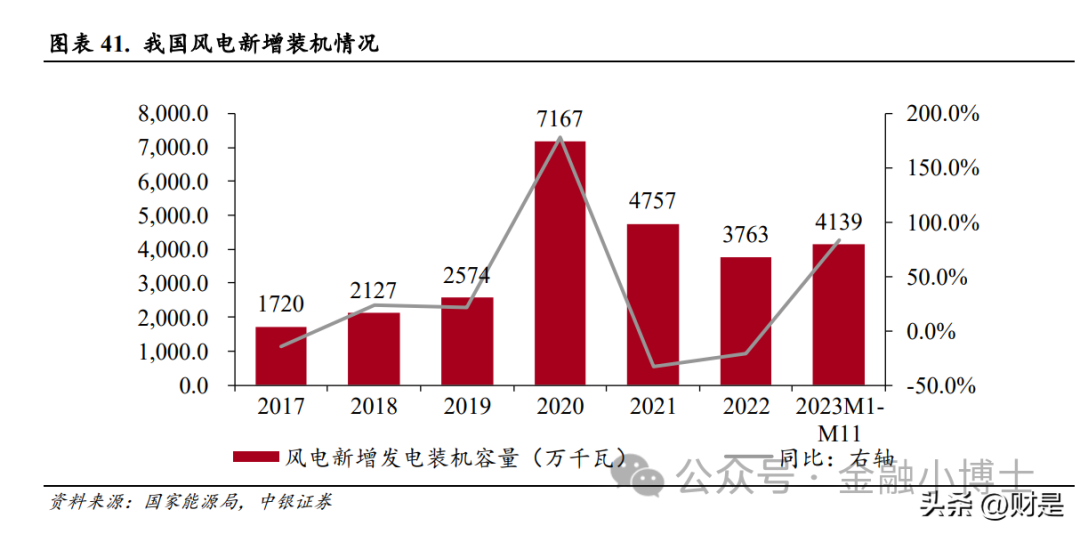

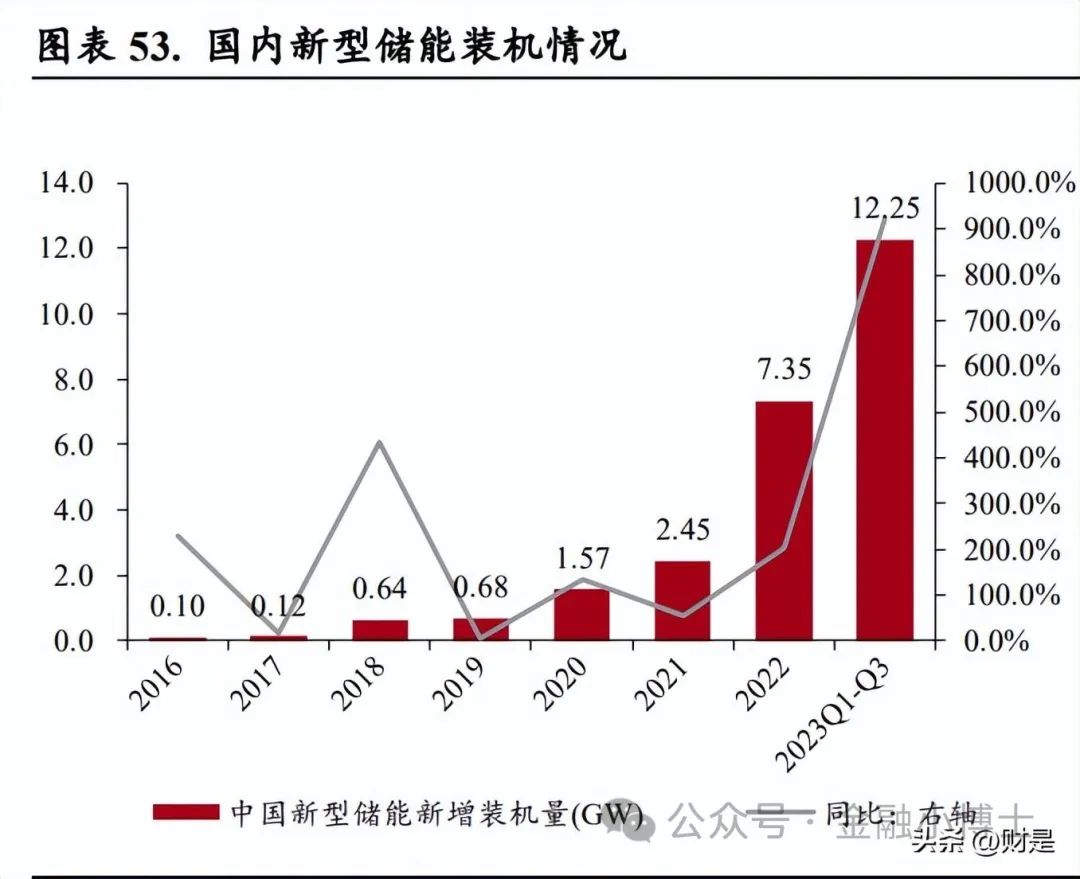

23 т╣┤СИІтЇіт╣┤УБЁТю║жюђТ▒ѓжђљТГЦжЄіТћЙ№╝їт╣ХуйЉт«╣жЄЈтбъжђЪТўјТўЙсђѓУ┐ЏтЁЦтѕ░ 2023 т╣┤СИІтЇіт╣┤№╝їжџЈуЮђжў╗убЇжБјућхжА╣уЏ«У┐Џ уеІуџётљёСИфтЏау┤ауџёжђљТГЦу╝ЊУДБ№╝їжБјућхУБЁТю║жюђТ▒ѓуе│ТГЦжЄіТћЙ№╝їти▓у╗ЈС╗ј 2022 т╣┤жЎєжБјтњїТхижБјт╗║У«ЙуЏИт»╣СйјУ┐иуџёуіХТђЂ тЉѕуј░тцЇУІЈ№╝їТа╣ТЇ«тЏйт«ХУЃйТ║љт▒ђТЋ░ТЇ«№╝ї2023т╣┤ 1-11ТюѕтЏйтєЁжБјућхТќ░тбът╣ХуйЉт«╣жЄЈ 41.39GW№╝їтљїТ»ћтбътіа 83.79%№╝ї т╣ХуйЉт«╣жЄЈтбъжђЪТўЙУЉЌТЈљжФўсђѓ

ТІЏТаЄжЄЈу╗┤ТїЂжФўТЎ»Т░ћ№╝їСИ║ТюфТЮЦУБЁТю║жЄЈТЈљСЙЏТћ»ТњЉсђѓТа╣ТЇ«жЄЉжБјуДЉТіђСИџу╗ЕТ╝ћуц║ТЮљТќЎС╗ЦтЈіТѕЉС╗гуџёСИЇт«їтЁеу╗ЪУ«А№╝ї тюе 2022 т╣┤тѕЏтјєтЈ▓Тќ░жФўуџёТІЏТаЄжЄЈС╣Ітљј№╝ї2023 т╣┤жБјТю║ТІЏТаЄу╗Ду╗Гт╗Ху╗ГжФўТЎ»Т░ћ№╝їТѕфУЄ│ 2023 т╣┤ 12 Тюѕ 22 ТЌЦтЁе т╣┤ТІЏТаЄжЄЈУЙЙтѕ░ 57.77GW№╝їтЁХСИГжЎєСИіжБјТю║ 46.45GW№╝їТхиСИіжБјТю║ 11.32GWсђѓТїЅуЁДСИђСИфжБјућхжА╣уЏ«уџёт╝ђтЈЉТхЂ уеІтЈіС╗ЦтЙђуџётјєтЈ▓у╗Јжфї№╝їтйЊт╣┤ТІЏТаЄжЄЈуџё 70-80%СИђУѕгС╝џтюеСИцт╣┤тєЁУйгтїќТѕљт╣ХуйЉ№╝їтЏаТГцУ┐ЎСИцт╣┤жЦ▒Т╗АуџёТІЏТаЄжЄЈ т»╣ТюфТЮЦуЪГТюЪуџёУБЁТю║ТЈљСЙЏС║єТюЅтіЏуџёТћ»ТњЉсђѓ

тцДтъІтїќУХІті┐СИІжБјТю║С╗иТа╝ТїЂу╗ГСИІУАї№╝їТѕљТюгСИІжЎЇТюЅТюЏТ┐ђтЈЉСИІТИИУБЁТю║уД»ТъЂТђДсђѓжџЈуЮђжБјТю║т«╣жЄЈуџёСИЇТќГтбътцД№╝ї жБјТю║С╗иТа╝СИЇТќГСИІУАї№╝їТа╣ТЇ«ТѕЉС╗гуџёСИЇт«їтЁеу╗ЪУ«А№╝їжЎєСИіжБјућх№╝ѕтљФтАћуГњ№╝ЅуџёСИГТаЄС╗иТа╝ућ▒ 2022 т╣┤тѕЮуџё 2500 тЁЃ/kw тидтЈ│жЎЇУЄ│ 2023 т╣┤ 12 ТюѕС╗йуџё 1600 тЁЃ/kw тидтЈ│№╝їТхиСИіжБјТю║№╝ѕтљФтАћуГњ№╝ЅуџёСИГТаЄС╗иТа╝С╗ј 2022 т╣┤тѕЮуџё 5000 тЁЃ/kW тидтЈ│жЎЇУЄ│ 2023 т╣┤ 12 ТюѕС╗йуџё 3500 тЁЃ/kW тидтЈ│№╝їжБјТю║С╗иТа╝уџёТїЂу╗ГСИІжЎЇСй┐тЙЌжБјућхжА╣уЏ«уџёу╗Ј ТхјТђДУ┐ЏСИђТГЦТЈљтЇЄ№╝їС╗јУђїтЁЁтѕєжЄіТћЙСИІТИИСИџСИ╗Тќ╣уџёУБЁТю║уД»ТъЂТђД№╝їСИ║ТюфТЮЦуџёТІЏТаЄжЄЈтњїУБЁТю║жЄЈтЦат«џжФўуА«т«џТђДсђѓ

жбёУ«АСИГтЏйжБјућхУБЁТю║жЄЇтЏътбъжЋ┐жђџжЂЊ№╝їТхиСИіжБјућхт«ъуј░у╗ЊТъёТђДжФўтбъжЋ┐сђѓТа╣ТЇ« 2023 т╣┤ 1-11 ТюѕС╗йуџёУБЁТю║т╣ХуйЉ ТЃЁтєх№╝їТѕЉС╗гжбёУ«А 2023 т╣┤тЏйтєЁжБјућхТќ░тбъУБЁТю║ТюЅТюЏт«ъуј░ 55-60GW№╝їтЁХСИГТхиСИіжБјућх 5-6GWсђѓт▒ЋТюЏ 2024 т╣┤№╝ї тЙЌуЏіС║јУ┐ЉСИцт╣┤жЦ▒Т╗АуџёТІЏТаЄжЄЈ№╝їТѕЉС╗гжбёУ«АтЏйтєЁжБјТю║УБЁТю║ТюЅТюЏУЙЙтѕ░ 70-80GW№╝їС┐ЮТїЂтбъжЋ┐ТђЂті┐№╝їтЁХСИГТхиСИі жБјућхТюЅТюЏУЙЙтѕ░ 10-12GW№╝їт«ъуј░у╗ЊТъёТђДуџёжФўжђЪтбъжЋ┐сђѓ ТхитцќжБјућхуе│ТГЦтбъжЋ┐№╝їУ┐ЏтЁЦТќ░СИђУй«тЈЉт▒ЋтЉеТюЪсђѓТа╣ТЇ« GWEC жбёТхІ№╝ї2023-2027 т╣┤ТхитцќжБјућхТќ░тбъУБЁТю║Тђ╗т«╣ жЄЈт░єУХЁУ┐Є 300GW№╝їтцЇтљѕт╣┤тЮЄтбъжђЪт░єУЙЙтѕ░ 15.26%сђѓтѕєтю░тї║уюІ№╝їСИ╗УдЂуџётбъжЄЈС╗ЇуёХС╗ЦТѕљуєЪуџёТгДТ┤▓тњїуЙјТ┤▓ тИѓтю║СИ║СИ╗сђѓтЁХСИГТгДТ┤▓тю░тї║СйюСИ║ТхитцќжБјућхуггСИђтцДтИѓтю║№╝їућ▒С║јтЈЌУЃйТ║љтЇ▒Тю║сђЂС┐ёС╣їтє▓уфЂуџётй▒тЊЇ№╝їТгДТ┤▓тљётЏй тіажђЪУЃйТ║љУйгтъІУіѓтЦЈ№╝їУ┐ЉСИцт╣┤СИЇТќГуџёСИіУ░ЃТхижБјУБЁТю║уЏ«ТаЄсђѓ2022 т╣┤ 4 Тюѕ№╝їУІ▒тЏйУ░ЃТЋ┤С║єтЁХС║ј 2012 т╣┤т╝ђтДІ т«ъТќйуџёсђіУЃйТ║љт«ЅтЁеТѕўуЋЦсђІ№╝їтЁХСИГтїЁТІгт░єУІ▒тЏй 2030 т╣┤ТхиСИіжБјућхуџётЈЉт▒ЋуЏ«ТаЄС╗ј 40GW ТЈљжФўУЄ│ 50GW№╝їтбъ тіа 12.5%сђѓ2022 т╣┤ 5 Тюѕ№╝їтїЌТгДтЏЏтЏй№╝ѕСИ╣ж║дсђЂтЙитЏйсђЂТ»ћтѕЕТЌХсђЂУЇитЁ░№╝ЅтюеРђютїЌТхиТхиСИіжБјућхт│░С╝џРђЮТЅ┐У»║№╝їтѕ░ 2030 т╣┤ТхижБју┤»У«АУБЁТю║УЙЙтѕ░ 65GW№╝їтѕ░ 2050 т╣┤у┤»У«АУБЁТю║УЙЙтѕ░ 150GWсђѓ2022 т╣┤ 8 Тюѕ№╝їТгДТ┤▓ 8 тЏй№╝ѕСИ╣ж║дсђЂ уЉътЁИсђЂТ│бтЁ░сђЂУігтЁ░сђЂуѕ▒Т▓Ўт░╝С║џсђЂТІЅУё▒у╗┤С║џсђЂуФІжЎХт«ЏсђЂтЙитЏй№╝ЅуГЙуй▓РђюжЕгТъЌтаАт«БУеђРђЮУАеуц║ 8 тЏйт░єтіат╝║УЃйТ║љ т«ЅтЁетњїТхиСИіжБјућхтљѕСйю№╝їУ«Атѕњт░єТ│буйЌуџёТхитю░тї║ 2030 т╣┤ТхижБјУБЁТю║т«╣жЄЈС╗јуЏ«тЅЇуџё 2.8GW тбътіаУЄ│ 19.6GW№╝ї т╣┤тЮЄТќ░тбъУБЁТю║ 2.1GWсђѓТа╣ТЇ«ТгДТ┤▓тљётЏйТюђТќ░уџёТхижБјУБЁТю║уЏ«ТаЄТЮЦуюІ№╝їТѕЉС╗гжбёУ«Атѕ░ 2030 т╣┤ТхижБју┤»У«АУБЁТю║ТюЅ ТюЏУХЁУ┐Є 130GWсђѓ

СИГтЏйтюетЁеуљЃжБјућхС║ДСИџжЊЙСИГСИЙУХ│Уй╗жЄЇ№╝їСИћтЁитцЄТўјТўЙуџёТѕљТюгС╝ўті┐сђѓТЇ« GWEC у╗ЪУ«А№╝ї2023 т╣┤тЁеуљЃжБјТю║уџё СЙЏт║ћУЃйтіЏТђ╗жЄЈСИ║ 163GW№╝їтЁХСИГСИГтЏйС║ДУЃйтЇаТ»ћСИ║ 60%№╝їтЇаТЇ«у╗Ют»╣уџёСИ╗т»╝тю░СйЇсђѓТГцтцќ№╝їтюетЁ│жћ«жЏХжЃеС╗ХТќ╣ жЮб№╝їСЙІтдѓтЈХуЅЄсђЂтЈЉућхТю║тњїжй┐Уй«у«▒уГЅ№╝ї2022 т╣┤СИГтЏйуџёС║ДУЃйтюетЁеуљЃСИГуџётЇаТ»ћС╣ЪтЮЄУХЁУ┐Є 60%№╝їУАеТўјтЁеуљЃжБј ућхС║ДСИџжЊЙт»╣С║јСИГтЏйуџёСЙЮУхќт║дУЙЃжФў№╝їт╣ХСИћуЪГТюЪтєЁУ┐ЎСИђТђЂті┐СИЇС╝џтЄ║уј░ТўјТўЙТћ╣тЈўсђѓТа╣ТЇ«тйГтЇџТќ░УЃйТ║љуџёТЋ░ТЇ«№╝ї 2022 т╣┤СИІтЇіт╣┤тЁеуљЃуГЙУ«буџёжБјТю║тљѕтљїС╗иТа╝СИ║ 93 СИЄуЙјтЁЃ/MW№╝їу║дтљѕ 6500 тЁЃ/kW тидтЈ│№╝їУђїСИГтЏйтЙЌуЏіС║јт╝║ тцДУђїТюЅуФъС║ЅтіЏуџёТюгтюЪСЙЏт║ћжЊЙС╗ЦтЈіжЄЄућеТЏ┤тцДтіЪујЄуџёжБјТю║тъІтЈи№╝їжБјТю║С╗иТа╝С╗ЁСИ║ 36 СИЄуЙјтЁЃ/MW№╝їтЏйС║ДжБјТю║ С║ДСИџжЊЙтЁитцЄТўјТўЙТѕљТюгС╝ўті┐сђѓ

тЏйС║ДжБјућхжЏХжЃеС╗Хти▓у╗ЈТЅЊтЁЦтЁеуљЃтИѓтю║№╝їТхитцќУ«бтЇЋТўЙУЉЌТЈљжђЪТЈљСЙЏуЏѕтѕЕт╝╣ТђДсђѓтюежБјућхуџётљёСИфТаИт┐ЃжЏХжЃеС╗ХСИГ№╝ї жЎцС║єУй┤ТЅ┐С╗Цтцќ№╝їтЮЄтЄГтђЪуЮђтѕХжђаТѕљТюгСйјсђЂС║цС╗ўУЃйтіЏт╝║уџёС╝ўті┐№╝їТѕљтіЪУ┐ЏтЁЦС║єтЁеуљЃтИѓтю║№╝їтЁХСИГжБјућхСИ╗Уй┤тњї жЊИС╗ХтИѓтю║уџётЁеуљЃС║ДУЃйтЪ║ТюгУбФтЏйтєЁС║ДСИџжЊЙТЅђТііТјДсђѓТа╣ТЇ«тљётЁгтЈИ 2023 т╣┤С╗ЦТЮЦуџётЁгтЉіТўЙуц║№╝їУ┐ЏтЁЦ 2023 т╣┤ С╗ЦТЮЦтЏйтєЁжБјућхжЏХжЃеС╗ХтЁгтЈИТјЦтѕ░уџёТхитцќУ«бтЇЋТўЙУЉЌтбътіа№╝їт░цтЁХТў»тАћуГњтњїТхиу╝єсђѓтюеуЏѕтѕЕТќ╣жЮб№╝їТхитцќСИџтіАуџё уЏѕтѕЕТ░┤т╣│ТЎ«жЂЇУХЁУ┐ЄтЏйтєЁтљїу▒╗СИџтіА№╝їт░єСИ║С║ДСИџжЊЙтЁгтЈИтИдТЮЦУЙЃтЦйуџётѕЕТХдт╝╣ТђДсђѓ

тцЇтљѕжЏєТхЂСйЊУ«ЙтцЄ№╝џтцЇтљѕжЊюу«ћтцДУДёТеАт║ћућетюетЇ│№╝їуЏИтЁ│У«ЙтцЄујЄтЁѕтЈЌуЏі

жЏєТхЂСйЊТў»жћѓућхТ▒аСИГТ▒ЄжЏєућхТхЂуџёт»╝СйЊ№╝їСИ╗ТхЂС╗ЦжЊЮу«ћтњїжЊюу«ћСйюСИ║жЏєТхЂСйЊТЮљТќЎсђѓжЏєТхЂСйЊТў»жћѓућхТ▒аућхТъЂТЮљТќЎ СИјтцќжЃеућхУи»уџёућхтГљт»╝СйЊ№╝їУхитѕ░жЏєтљѕућхтГљсђЂС╝ажђњућхтГљ№╝їУ┐ЏУђїТЈљжФўућхтГљС╝ажђњТЋѕујЄуџёСйюуће№╝їуљєТЃ│уџёжЏєТхЂСйЊ жюђУдЂТ╗АУХ│жФўт»╝ућхујЄсђЂжФўуе│т«џТђДсђЂу╗ЊтљѕтіЏт╝║сђЂТѕљТюгСйјт╗ЅсђЂТЪћжЪДУй╗УќёуГЅТЮАС╗ХсђѓућхТ▒ажЏєТхЂСйЊС╗ЦжЄЉт▒ъу«ћТЮљСИ║ СИ╗№╝їућ▒С║јтјІт╗ХжЊЮу«ћтњїућхУДБжЊюу«ћтЁиТюЅжФўт»╝ућхујЄтЈітЙфуј»уе│т«џТђДуГЅС╝ўті┐№╝їтЏаТГцуЏ«тЅЇСИ╗ТхЂуџёжћѓуд╗тГљућхТ▒ауџёТГБсђЂ У┤ЪТъЂтѕєтѕФжЄЄућежЊЮу«ћтњїжЊюу«ћСйюСИ║жЏєТхЂСйЊТЮљТќЎсђѓ

тцЇтљѕжЏєТхЂСйЊтЁиТюЅжФўт«ЅтЁесђЂжФўТ»ћУЃйуГЅС╝ўті┐№╝їТў»С╝ау╗ЪжћѓућхТ▒ажЏєТхЂСйЊуџёУЅ»тЦйТЏ┐С╗БТЮљТќЎсђѓуЏИУЙЃС║јуЏ«тЅЇС╝ау╗Ъуџё у║»жЊЮу«ћтњїу║»жЊюу«ћ№╝їтцЇтљѕжЏєТхЂСйЊС╗јТЮљТќЎт▒ѓжЮбУ┐ЏУАїС║єтѕЏТќ░№╝їжЄЄућеРђюжЄЉт▒ъ-PET/PP жФўтѕєтГљТЮљТќЎ-жЄЉт▒ъРђЮуџёСИЅТўј Т▓╗у╗ЊТъё№╝їС╗ЦжФўтѕєтГљу╗Юу╝ўТаЉУёѓ PET/PP уГЅТЮљТќЎСйюСИ║Рђютц╣т┐ЃРђЮт▒ѓ№╝їСИіСИІСИцжЮбТ▓ЅуД»жЄЉт▒ъжЊЮТѕќжЄЉт▒ъжЊюсђѓуЏ«тЅЇСИ╗ТхЂ уџётцЇтљѕжЊюу«ћС║ДтЊЂ№╝їСИГжЌ┤ PET/PP тЪ║Уєюуџётјџт║дСИ║ 4.5╬╝m№╝їтЈїжЮбжЋђжЊют▒ѓтјџт║дтѕєтѕФСИ║ 1╬╝m№╝їТђ╗тјџт║дУЙЙтѕ░ 6.5╬╝m№╝ї УђїтцЇтљѕжЊЮу«ћтѕЎжЄЄуће PET ТЮљТќЎСйюСИ║тЪ║Уєю№╝їС╗ЦжЄЉуЙјтцЇтљѕ MA СИ║СЙІ№╝їС║ДтЊЂтјџт║д 8╬╝m№╝їтЁХСИГтЪ║ТЮљ PET у║д 6╬╝mсђѓ СИјС╝ау╗Ъуџёу║»жЄЉт▒ъуџёжЏєТхЂСйЊуЏИТ»ћ№╝їтцЇтљѕжЏєТхЂСйЊтЁитцЄт«ЅтЁеТђДжФўсђЂУЃйжЄЈт»єт║джФўсђЂтЁитцЄт«ЅтЁеТђДжФўсђЂУЃйжЄЈт»єт║д жФўсђЂтЙфуј»т»┐тЉйжЋ┐уГЅС╝ўті┐№╝їт»╣С╝ау╗ЪжЏєТхЂСйЊТЏ┐С╗БС╝ўті┐ТўјТўЙсђѓ

тцџтјѓтЋєТГБуД»ТъЂтИЃт▒ђ№╝їтцЇтљѕжЊЮу«ћти▓т«ъуј░жЄЈС║Дт«їТѕљ 0-1 уџёуфЂуа┤сђѓУЄфС╗ј 2017 т╣┤т«ЂтЙиТЌХС╗БТюђтЁѕТЈљтЄ║тцЇтљѕжЏєТхЂ СйЊуџёТіђТю»С╗ЦТЮЦ№╝їу╗ЈУ┐ЄтЄат╣┤уџёТіђТю»Тјбу┤бтњїУ«ЙтцЄтиЦУЅ║уџёуаћтЈЉ№╝їС╗ј 2022 т╣┤т╝ђтДІУ«ЙтцЄуЏИт»╣ТѕљуєЪсђЂтиЦУЅ║тЪ║Тюгт«џ тъІ№╝їтїЁТІгт«ЮТўјуДЉТіђсђЂУІ▒УЂћУѓАС╗йсђЂУЃютѕЕу▓Йт»єсђЂтЈїТўЪТќ░ТЮљсђЂУ»║тЙиУѓАС╗йсђЂтўЅтЁЃуДЉТіђуГЅуГЅтцџт«ХС╝ЂСИџт«БтИЃтИЃт▒ђ тцЇтљѕжЏєТхЂСйЊСИџтіА№╝їжЎєу╗ГУ┐ЏтЁЦжђЂТаижфїУ»ЂжўХТ«хсђѓтЁХСИГтцЇтљѕжЊЮу«ћУ┐Џт▒ЋУЙЃт┐Ф№╝їжЄЉуЙјти▓С║ј 2022 т╣┤ 11 Тюѕт«БтИЃујЄ тЁѕт«ъуј░ 8╬╝m тцЇтљѕжЊЮу«ћуџёжЄЈС║Дсђѓ

СИІТИИТќ░УЃйТ║љТ▒йУйдтњїтѓеУЃйжюђТ▒ѓТЌ║уЏЏ№╝їтИдтіетЁеуљЃжћѓуд╗тГљућхТ▒ажћђжЄЈуџёжФўжђЪтбъжЋ┐сђѓжџЈуЮђТќ░УЃйТ║љТ▒йУйджћђжЄЈтњїТИЌ жђЈујЄуџёт┐ФжђЪТћђтЇЄ№╝їСйюСИ║Тќ░УЃйТ║љТ▒йУйдуџёТаИт┐ЃтіетіЏТЮЦТ║љ№╝їтіетіЏућхТ▒ауџёжћђжЄЈжџЈС╣Іт┐ФжђЪтбъжЋ┐№╝їТа╣ТЇ« EVTank уџёТЋ░ТЇ«№╝ї2022 т╣┤тЁеуљЃжћѓуд╗тГљућхТ▒ауџёТђ╗тЄ║У┤ДжЄЈУЙЙтѕ░С║є 957.7GWh№╝їтљїТ»ћтбъжЋ┐С║є 70.3%сђѓС╗јтЄ║У┤Ду╗ЊТъёТЮЦ уюІ№╝їТ▒йУйдтіетіЏућхТ▒ауџётЄ║У┤ДжЄЈСИ║ 684.2GWh№╝їтљїТ»ћтбъжЋ┐ 84.4%№╝ЏтѓеУЃйућхТ▒ауџётЄ║У┤ДжЄЈСИ║ 159.3GWh№╝їтљїТ»ћ тбъжЋ┐ 140.3%сђѓ

тцЇтљѕжЏєТхЂСйЊТюЅТюЏтцДУДёТеАт║ћуће№╝їжбёУ«А 2026 т╣┤УЙЙуЎЙС║┐у║ДтИѓтю║УДёТеАсђѓТѕЉС╗гУ«цСИ║тцЇтљѕжЏєТхЂСйЊТюЅТюЏтЄГтђЪУй╗УќёсђЂ т«ЅтЁеуГЅС╝ўті┐т«ъуј░т»╣С╝ау╗ЪжЏєТхЂСйЊуџёжЃетѕєТЏ┐С╗Б№╝ї2024 т╣┤т«ъуј░тюетіетіЏућхТ▒атЈіТХѕУ┤╣жћѓућхуџётцДУДёТеАт║ћуће№╝їтѓеУЃй ућ▒С║јт»╣ТѕљТюгУЙЃСИ║ТЋЈТёЪ№╝їжбёУ«АУ┐Џт║дуеЇТЎџсђѓу╗ЈУ┐ЄТѕЉС╗гТхІу«Ќ№╝їжбёУ«А 2026 т╣┤тцЇтљѕжЊюу«ћтИѓтю║уЕ║жЌ┤у║д 156.5 С║┐тЁЃ№╝ї тцЇтљѕжЊЮу«ћтИѓтю║уЕ║жЌ┤у║д 27.0 С║┐тЁЃсђѓ

тцЇтљѕжЊюу«ћжбёУ«АТхІУ»ЋТјЦУ┐Љт░ЙтБ░№╝їС║ДСИџтцДУДёТеАт║ћућеУЊёті┐тЙЁтЈЉ№╝їуЏИтЁ│У«ЙтцЄтѕХжђатЋєТюЅТюЏујЄтЁѕтЈЌуЏісђѓС╗ј 2022 т╣┤т║Ћт╝ђтДІ№╝їтљёСИфтцЇтљѕжЊюу«ћтјѓтЋєт╝ђтДІтљЉСИІТИИућхТ▒атјѓтЋєт»єжЏєжђЂТаи№╝їтцЇтљѕжЏєТхЂСйЊжюђУдЂу╗ЈУ┐ЄућхТ▒атјѓуџёуЅЕуљєТђД УЃйТхІУ»ЋтЈітЙфуј»т»┐тЉйТхІУ»Ћ№╝їжђџтИИТїЂу╗ГТЌХжЌ┤СИ║тЇіт╣┤тѕ░СИђт╣┤№╝їТЅђС╗ЦТа╣ТЇ«тцДУЄ┤уџёТхІУ»ЋТхЂуеІтЈіУђЌТЌХУ┐ЏУАїТјеу«Ќ№╝ї ТѕЉС╗гжбёУ«АтцЇтљѕжЊюу«ћуџёТхІУ»Ћти▓у╗ЈСИ┤У┐Љт░ЙтБ░№╝їжџЈтљјт░єУ┐ЏУАїУи»У»ЋтЈіСЙЏт║ћтЋєУ«цУ»ЂуГЅтиЦСйю№╝їС║ДСИџтцДУДёТеАт║ћућетюе тЇ│сђѓжџЈуЮђтцЇтљѕжЏєТхЂСйЊС║ДУЃйуџёжђљТГЦУљйтю░№╝їуЏИтЁ│У«ЙтцЄтѕХжђатЋєТюЅТюЏујЄтЁѕтЈЌуЏісђѓ

тѓеУЃйУ«ЙтцЄ№╝џтѓеУЃйУБЁТю║жюђТ▒ѓТЌаУЎъ№╝їтЁ│Т│етЏйтєЁтиЦтЋєСИџтЈіуЙјтЏйтцДтѓет╝╣ТђД

тЏйтєЁтѓеУЃйУБЁТю║С┐ЮТїЂжФўжђЪтбъжЋ┐ТђЂті┐сђѓТа╣ТЇ« CNESA уџёТюђТќ░ТЋ░ТЇ«№╝їТѕфУЄ│ 2023 т╣┤ 9 Тюѕт║Ћ№╝їСИГтЏйти▓ТіЋУ┐љућхтіЏ тѓеУЃйжА╣уЏ«у┤»У«АУБЁТю║УДёТеА 75.2GW№╝їтљїТ»ћ+50%сђѓтЁХСИГ№╝їтЅЇСИЅтГБт║дТѕЉтЏйТќ░тъІтѓеУЃйжА╣уЏ«Тќ░тбъУБЁТю║УДёТеАуфЂуа┤ 10GW№╝їУЙЙтѕ░ 12.3GW/25.5GWh№╝їтіЪујЄтњїт«╣жЄЈтљїТ»ћ+925%/+920%№╝їу┤»У«АУБЁТю║УДёТеАУЙЙтѕ░ 25.3GW/53.4GWh№╝ї тљїТ»ћ+280%/+267%№╝їТѕЉтЏйтѓеУЃйжА╣уЏ«УБЁТю║С┐ЮТїЂжФўжђЪтбъжЋ┐ТђЂті┐сђѓТа╣ТЇ«тѓеУЃйСИјућхтіЏтИѓтю║уџёТЋ░ТЇ«№╝їжбёУ«АтЁет╣┤ СИГтЏйтѓеУЃйТіЋУ┐љжЄЈт░єУ┐Љ 50GWhсђѓ

тЏйтєЁтцДтѓеТІЏТаЄт«╣жЄЈу╗┤ТїЂжФўТЎ»Т░ћ№╝їуЪГТюЪУБЁТю║жюђТ▒ѓТЌаУЎъсђѓТа╣ТЇ«тѓеУЃйСИјућхтіЏтИѓтю║тЁгС╝ЌтЈиуџёу╗ЪУ«А№╝ї2023 т╣┤ 1 Тюѕ-11 ТюѕТѕЉтЏйтѓеУЃйтИѓтю║тЁ▒У«Ат«їТѕљжА╣уЏ«ТІЏТаЄУДёТеА 34.12GW/91.29GWh№╝їуЏИУЙЃС║ј 2022 т╣┤уџё 44.05GWh тбъ жЋ┐ТўјТўЙ№╝їт«їТѕљТІЏТаЄТёЈтЉ│уЮђтѓеУЃйжА╣уЏ«жџЈтљјУ┐ЏтЁЦт«ъУ┤еТђДуџёт╗║У«ЙжўХТ«хт╣ХТюЅТюЏтюеуЪГТюЪтєЁТіЋУ┐љ№╝їт»╣ТюфТЮЦуџёУБЁТю║ жЄЈТЈљСЙЏТюЅтіЏТћ»ТњЉ№╝їТѕЉтЏйуЪГТюЪтѓеУЃйУБЁТю║жюђТ▒ѓТЌаУЎъсђѓ

тѓеУЃйу│╗у╗ЪТіЋТаЄС╗иТа╝ТїЂу╗ГСИІУАї№╝їтѕ║Т┐ђжюђТ▒ѓжЄіТћЙсђѓТа╣ТЇ«тѓеУЃйСИјућхтіЏтИѓтю║тЁгС╝ЌтЈиуџёу╗ЪУ«А№╝ї2023 т╣┤С╗ЦТЮЦ№╝їжџЈ уЮђућхУі»СИ╗УдЂтјЪТЮљТќЎуб│жЁИжћѓС╗иТа╝У┐ЏтЁЦСИІУАїжђџжЂЊ№╝їтѓеУЃйу│╗у╗ЪТіЦС╗ит▒АтѕЏТќ░Сйј№╝ї2023 т╣┤ 11 ТюѕС╗й 2 т░ЈТЌХтѓеУЃй у│╗у╗Ъуџёт╣│тЮЄТіЦС╗иСИ║ 0.87 тЁЃ/Wh№╝їтљїТ»ћСИІжЎЇ 42.50%№╝їуј»Т»ћСИІжЎЇ 7.02%№╝їТюђСйјТіЦС╗иСйјУЄ│ 0.75 тЁЃ/Wh№╝їУђї 4 т░ЈТЌХтѓеУЃйу│╗у╗ЪТюђСйјТіЦС╗иСйјУЄ│ 0.64 тЁЃ/WhсђѓтѓеУЃйу│╗у╗ЪС╗иТа╝уџёУ┐ЏСИђТГЦСИІТјб№╝їт░єТюЅтіЏТјетіетцДтѓежА╣уЏ«т╗║У«Й У┐ЏуеІсђѓ

т│░У░иС╗ити«ТїЂу╗ГТІЅтцДсђЂу╗ЈТхјТђДТЈљтЇЄ№╝їУАетљјтИѓтю║тиЦтЋєСИџтѓеУЃйРђюС╗ј 0 тѕ░ 1РђЮжюђТ▒ѓжђљТГЦтљ»тіесђѓУЄф 2021 т╣┤ 7 ТюѕтЏй т«ХтЈЉТћ╣тДћтЈЉтИЃсђітЁ│С║јУ┐ЏСИђТГЦт«їтќётѕєТЌХућхС╗иТю║тѕХуџёжђџуЪЦсђІтљј№╝їтљёуюЂтИѓуЏИу╗ДтЄ║тЈ░т«їтќётѕєТЌХућхС╗иТю║тѕХуЏИтЁ│ Тћ┐уГќ№╝їтіат╝║т│░У░иућхС╗иС╗ити«сђѓжђџтИИУ«цСИ║ 0.7 тЁЃ/kWh уџёт│░У░иС╗ити«Тў»ућеТѕиСЙДтѓеУЃйт«ъуј░у╗ЈТхјТђДуџёжЌеТДЏС╗ити«№╝ї Та╣ТЇ« CNESA уџёу╗ЪУ«А№╝ї2022 т╣┤тЁетЏйСИђУѕгтиЦтЋєСИџт│░У░иС╗ити«УХЁУ┐Є 0.7 тЁЃ/kWh уџёуюЂтИѓТЋ░жЄЈСИ║ 16 СИф№╝їтѕ░С║є 2023 т╣┤ 12 ТюѕС╗йУХЁУ┐Є 0.7 тЁЃ/kWh уџёуюЂС╗йУЙЙтѕ░С║є 19 СИф№╝їСИј 11 ТюѕС╗йуЏИТ»ћ№╝ї23 СИфтю░тї║ТюђтцДт│░У░иС╗ити«У┐ЏСИђ ТГЦТІЅтцДсђѓтљёуюЂтИѓт│░У░иС╗ити«ТюЅТїЂу╗ГТІЅтцДуџёУХІті┐сђѓжЎцС║єт│░У░иС╗ити«ТІЅтцДтцќ№╝їТхЎТ▒ЪсђЂт╣┐СИюсђЂТхитЇЌуГЅуюЂС╗йуџётѕє ТЌХућхС╗иТ»ЈтцЕУ«Йуй«С║єСИцСИфжФўт│░Т«х№╝їтЇ│тЈ»ућетиЦтЋєСИџтѓеУЃйу│╗у╗ЪтюеУ░иТЌХтњїт╣│ТЌХтЁЁућх№╝їт╣ХтѕєтѕФС║јСИцСИфжФўт│░Т«хТћЙ ућх№╝їт«ъуј░Т»ЈтцЕСИцтЁЁСИцТћЙ№╝їУ┐ЏУђїТЈљтЇЄтѓеУЃйу│╗у╗ЪуџётѕЕућеујЄсђЂу╝ЕуЪГТѕљТюгтЏъТћХтЉеТюЪсђѓ

тцџтю░тѕХт«џРђютЇЂтЏЏС║ћРђЮТќ░тъІтѓеУЃйтЈЉт▒ЋуЏ«ТаЄ№╝їтЏйтєЁтцДтѓеУ┐ЏтЁЦУДёТеАтїќтЈЉт▒ЋжўХТ«хсђѓТЇ«тѓеУЃйућхтіЏУ»┤тЁгС╝ЌтЈиуџёу╗ЪУ«А№╝ї ТѕфТГбуЏ«тЅЇТѕЉтЏйти▓ТюЅ 25 СИфуюЂ/УЄфТ▓╗тї║тЈЉтИЃС║єРђютЇЂтЏЏС║ћРђЮТќ░тъІтѓеУЃйтЈЉт▒ЋУДётѕњтЈітЁиСйЊуЏ«ТаЄ№╝їжбёУ«Атѕ░ 2025 т╣┤Тќ░ тъІтѓеУЃйТќ░тбъУБЁТю║уЏ«ТаЄУЙЙтѕ░ 67.85GW№╝їтЁХСИГжЮњТхисђЂућўУѓЃсђЂт▒▒УЦ┐уџётѓеУЃйУДёТеАТюђтцД№╝їжбёУ«АТќ░тъІтѓеУЃйУБЁТю║т░є УЙЙтѕ░ 6GW№╝Џт▒▒СИюсђЂт«ЂтцЈтњїтєЁУњЎтЈцу┤ДжџЈтЁХтљј№╝їжбёУ«АТќ░тъІтѓеУЃйУБЁТю║т░єУЙЙтѕ░ 5GWсђѓТќ░тъІтѓеУЃйУБЁТю║уЏ«ТаЄуџё уА«уФІ№╝їТюЅтѕЕС║јУ░ЃтіетљёТќ╣ТіЋУхёуД»ТъЂТђД№╝їС┐ЃУ┐Џуе│ТіЋУхёуе│тбъжЋ┐№╝їтбът╝║тЈЉт▒Ћтљјті▓№╝їТѕЉтЏйТќ░тъІтѓеУЃйУ┐ЏтЁЦУДёТеАтїќ т╝ђтЈЉжўХТ«хсђѓ

уЙјтЏйтѓеУЃйУБЁТю║С┐ЮТїЂжФўтбъжђЪтЈЉт▒ЋсђѓТа╣ТЇ« Wood Mackenzie уџёТЋ░ТЇ«№╝їуЙјтЏйтѓеУЃйУБЁТю║тюе 2020 т╣┤-2021 т╣┤тДІ у╗ѕС┐ЮТїЂтюе 100%С╗ЦСИіуџётљїТ»ћтбъжђЪ№╝ї2022 т╣┤Тќ░тбъућхТ▒атѓеУЃйУБЁТю║ 4.80GW/12.18GWh№╝їтбъжђЪУЙЃСИіСИђт╣┤ТюЅТЅђ ТћЙу╝Њ№╝їу│╗жЃетѕєтиЦуеІУ┐Џт║дТІќт╗Хт»╝УЄ┤сђѓУ┐ЏтЁЦ 2023 т╣┤№╝їтЅЇСИЅтГБт║дТќ░тбъУБЁТю║ 15.07GWh№╝їтљїТ»ћтбъжЋ┐ 40.41%№╝ї С┐ЮТїЂжФўжђЪтбъжЋ┐сђѓт░йу«АтЈЌтѕ░жЃетѕєжА╣уЏ«ТјеУ┐Ъуџётй▒тЊЇ№╝їСйєуЙјтЏйтѓеУЃйтИѓтю║уџёжюђТ▒ѓС╗ЇуёХтЈ»УДѓ№╝їWood Mackenzie жбёУ«Атюе 2023 т╣┤УЄ│ 2027 т╣┤ТюЪжЌ┤№╝їуЙјтЏйжЃеуй▓уџётљёуДЇУДёТеАуџётѓеУЃйу│╗у╗ЪуџёУБЁТю║т«╣жЄЈт░єУЙЙтѕ░ 63GWсђѓ

С║║тйбТю║тЎеС║║№╝џС║║тйбТю║тЎеС║║ТІЅт╝ђС║ДСИџтїќт║Јт╣Ћ№╝їТІЦТі▒С║ДСИџжЊЙТіЋУхёТю║С╝џ

уЅ╣Тќ»ТІЅТю║тЎеС║║т┐ФжђЪУ┐ГС╗Б№╝їAI тцДТеАтъІУхІУЃйтіажђЪтЋєСИџтїќУљйтю░

уЅ╣Тќ»ТІЅТЈљтЄ║С║║тйбТю║тЎеС║║У«Атѕњ№╝їСИцт╣┤ТЌХжЌ┤т«ъуј░т┐ФжђЪУ┐ГС╗Бсђѓ2021 т╣┤ 8 Тюѕ№╝їжЕгТќ»тЁІтюеждќт▒іуЅ╣Тќ»ТІЅС║║тиЦТЎ║УЃй ТЌЦСИіт«БтИЃуЅ╣Тќ»ТІЅС║║тйбТю║тЎеС║║У«Атѕњ№╝їС╗БтЈиРђюТЊјтцЕТЪ▒РђЮ (Optimus)№╝їт╣ХућетЏЙуЅЄт▒Ћуц║С║єТЊјтцЕТЪ▒уџётцДУЄ┤тйбТђЂсђѓжџЈ тљјтюе 2022 т╣┤ 10 Тюѕ№╝їуЅ╣Тќ»ТІЅуггС║їт▒іС║║тиЦТЎ║УЃйТЌЦСИі№╝їТЊјтцЕТЪ▒ждќТгАС║«уЏИ№╝їСйєТў»ТЊјтцЕТЪ▒У┐ўТЌаТ│Ћт«ъуј░уе│т«џУАї Ух░сђѓ2023 т╣┤ 3 Тюѕ№╝їуггСИђС╗БТЊјтцЕТЪ▒ТГБт╝ЈС║«уЏИ№╝їтюеТјЦСИІТЮЦуџё 9 СИфТюѕтйЊСИГ№╝їт«ўТќ╣тЈЉтИЃС║єСИЅТЮАТЏ┤Тќ░УДєжбЉ№╝їтѕє тѕФт▒Ћуц║С║єТЊјтцЕТЪ▒тюеТи▒т║дУДєУДЅу«ЌТ│ЋСИјуЂхтиДТЅІТіЊтЈќуГЅТќ╣жЮбуџёуаћуЕХТѕљТъю№╝їтюеТюђтљјуџёСИђТЮАуџёТЏ┤Тќ░УДєжбЉтйЊСИГ№╝ї ТЊјтцЕТЪ▒ућџУЄ│тЈ»С╗ЦтЃЈС║║у▒╗СИђТаитЂџУхиуЉюС╝йсђѓ2023 т╣┤ 12 Тюѕ№╝їжЕгТќ»тЁІтюеуцЙС║цт╣│тЈ░УйгтЈЉуггС║їС╗БТЊјтцЕТЪ▒уџёТюђТќ░ т╝ђтЈЉТѕљТъю№╝їС╗јУДєжбЉућ╗жЮбтйЊСИГтЈ»С╗ЦуюІтѕ░№╝їуЏИТ»ћСИђС╗БС║ДтЊЂ№╝їС║їС╗БТЊјтцЕТЪ▒ТГЦУАїжђЪт║дТЈљтЇЄ 30%№╝їТЋ┤СйЊжЄЇжЄЈтЄЈ Уй╗ 10kg№╝їТљГУйй 11 СИфУЄфућ▒т║дуџёуЂхтиДТЅІ№╝їУЃйтцЪТеАТІЪС║║СйЊТЅІТїЄуџёУДдТёЪтјІтіЏ№╝їУй╗ТЮЙТІЙУхижИАУЏІуГЅТўЊубјуЅЕтЊЂсђѓ У┐ЎуЪГуЪГСИђт╣┤тцџуџёТЌХжЌ┤№╝їТЊјтцЕТЪ▒тЈќтЙЌтдѓТГцУ┐ЏТГЦ№╝їт▒Ћуј░С║єС║║тйбТю║тЎеС║║С║ДСИџтїќуџётЈ»УЃйТђДтњїТйютіЏсђѓ

С║║тйбТю║тЎеС║║жюђТ▒ѓуЕ║жЌ┤т╣┐жўћсђѓтюе 2023 т╣┤уџёуЅ╣Тќ»ТІЅУѓАСИютцДС╝џСИі№╝їжЕгТќ»тЁІУАеуц║уЅ╣Тќ»ТІЅуџёжЋ┐ТюЪС╗итђ╝тЈ»УЃйТЮЦУЄф С║јТЊјтцЕТЪ▒С║║тйбТю║тЎеС║║№╝їтдѓТъюС║║тйбТю║тЎеС║║тњїС║║уџёТ»ћСЙІТў» 2:1 тидтЈ│№╝їжѓБС╣ѕС║║С╗гт»╣Тю║тЎеС║║уџёжюђТ▒ѓжЄЈтЈ»УЃйТў» 100 С║┐СИф№╝їУ┐юУХЁућхтіеУйдуџёТЋ░жЄЈсђѓТа╣ТЇ«жФўуЏЏуџёсђіС║║тйбТю║тЎеС║║ТіЋУхёТАѕСЙІсђІуаћуЕХТіЦтЉі№╝їжбёУ«АтюеТюфТЮЦуџё 10-15 т╣┤№╝їС║║тйбТю║тЎеС║║тИѓтю║УДёТеАУЄ│т░ЉУЙЙтѕ░ 60 С║┐уЙјтЁЃ№╝їтдѓТъютЁІТюЇУ»ИтдѓС║ДтЊЂУ«ЙУ«АсђЂућеСЙІсђЂТіђТю»сђЂтЈ»У┤ЪТІЁС╗иТа╝№╝ї С╗ЦтЈіт╣┐Т│ЏтЁгС╝ЌТјЦтЈЌт║дуГЅжџюубЇ№╝їтѕ░ 2035 т╣┤ТюЅТюЏУЙЙтѕ░ 1520 С║┐уЙјтЁЃуџётИѓтю║УДёТеА№╝їСИјућхтіеТ▒йУйдтИѓтю║ТЌЌж╝ЊуЏИ тйЊ№╝їС║║тйбТю║тЎеС║║С║ДСИџжЊЙС╗итђ╝уџёТйютюетИѓтю║уЕ║жЌ┤УЙЃСИ║т╣┐жўћсђѓ

тЏйтєЁТћ┐уГќТїЂу╗ГтіауаЂ№╝їТћ»ТїЂТѕЉтЏйС║║тйбТю║тЎеС║║жФўУ┤ежЄЈтЈЉт▒Ћсђѓ2023 т╣┤ 1 Тюѕ№╝їтиЦСИџтњїС┐АТЂ»тїќжЃеуГЅтЇЂСИЃжЃежЌетЈЉ тИЃсђіРђюТю║тЎеС║║+РђЮт║ћућеУАїтіет«ъТќйТќ╣ТАѕсђІ№╝їжџЈтљјт▒▒СИюуюЂсђЂТи▒тю│тИѓсђЂСИіТхитИѓсђЂтїЌС║гтИѓуГЅтю░жЎєу╗ГУиЪУ┐ЏтЈЉтИЃуЏИт║ћ У«Атѕњсђѓ11 Тюѕ 2 ТЌЦ№╝їтиЦС┐АжЃетЇ░тЈЉсђіС║║тйбТю║тЎеС║║тѕЏТќ░тЈЉт▒ЋТїЄт»╝ТёЈУДЂсђІ№╝їТўјуА«С║єТюфТЮЦС║ДСИџтЈЉт▒ЋуџётЁиСйЊуЏ«ТаЄ№╝ї тљїТЌХжЃеуй▓С║єтЁ│жћ«ТіђТю»уфЂуа┤сђЂС║ДтЊЂтЪ╣Уѓ▓сђЂтю║ТЎ»ТІЊт▒ЋсђЂућЪТђЂУљЦжђасђЂТћ»ТњЉУЃйтіЏС║ћТќ╣жЮбС╗╗тіА№╝їу│╗ТѕЉтЏйжњѕт»╣С║║ тйбТю║тЎеС║║жбєтЪЪтЈЉтИЃуџёжАХт▒ѓУ«ЙУ«АТќЄС╗ХсђѓТћ┐т║юТћ┐уГќТїЂу╗ГтіатцДТћ»ТїЂтіЏт║д№╝їТюЅТюЏтіажђЪТѕЉтЏйС║║тйбТю║тЎеС║║С║ДСИџжЊЙ тЋєСИџтїќУљйтю░У┐ЏуеІсђѓ

тЏйтєЁтцџт«ХС╝ЂСИџтИЃт▒ђС║║тйбТю║тЎеС║║УАїСИџ№╝їтЋєСИџтїќУ┐ЏуеІТюЅТюЏтіажђЪсђѓтюетЏйтєЁТћ┐уГќсђЂУхёТюгС╗ЦтЈіТіђТю»тцџТќ╣жЮбтЏау┤а уџётіаТїЂСИІ№╝їтЏйтєЁС║║тйбТю║тЎеС║║тИѓтю║уџёТйютіЏТГБтіажђЪжЄіТћЙсђѓуЏ«тЅЇ№╝їСИЇтљїУЃїТЎ»уџёујЕт«ХТГБтіажђЪТХїтЁЦтИѓтю║№╝їтЏйтєЁ С║║тйбТю║тЎеС║║тјѓтЋєтЈЉтИЃуџёС║ДтЊЂтюеТЎ║УЃйтїќ№╝їУ┐љтіеТјДтѕХуГЅС║ДтЊЂт▒ъТђДСИіт▒Ћуј░тЄ║СИЇжћЎуџёуФъС║ЅтіЏ№╝їт╣Хт┐ФжђЪТјеУ┐ЏтЁХ жЄЈС║ДУіѓтЦЈсђѓ

С║║тйбТю║тЎеС║║тцДУДёТеАтЋєућеуџётЁ│жћ«№╝їтюеС║јУДБтє│жђџућеТђДтЈіСИІТИИт║ћућетю║ТЎ»уџёУљйтю░сђѓуЏ«тЅЇтюетиЦСИџжбєтЪЪСй┐ућеуџётиЦ СИџТю║тЎеС║║УЎйуёХТіђТю»ТѕљуєЪ№╝їСйєтЇ┤СИЇУЃйуЏ┤ТјЦСй┐уће№╝їУђїТў»жюђУдЂУбФу│╗у╗ЪжЏєТѕљтЋєжЏєТѕљтљјСй┐уће№╝їтЁХжФўт║дСЙЮУхќтиЦуеІ тИѕт»╣С║јт«бТѕитиЦСИџуџёуљєУДБ№╝їт╣ХСИћСИјт║ћућетю║ТЎ»жФўт║ду╗Љт«џ№╝їТЌаТ│Ћжђѓт║ћуј░С╗БтѕХжђаСИџТЪћТђДућЪС║ДуџёжюђУдЂ№╝їт░йу«АтиЦ СИџТю║тЎеС║║ти▓у╗Јт╣┐Т│Џт║ћућеС║јТ▒йУйдсђЂ3CсђЂу║║у╗ЄсђЂтїЁУБЁуГЅУАїСИџ№╝їСйєСЙЮуёХТюЅтцДжЄЈуј»Уіѓуд╗СИЇт╝ђС║║тиЦсђѓтЏаТГц№╝їС║║ тйбТю║тЎеС║║уџёС╗итђ╝тюеС║јУДБтє│т║ћућетю║ТЎ»СИГуџёжђџућеТђДтњїТ│ЏућеТђД№╝їУ┐ЏСИђТГЦС╗јТаЄтЄєтїќтиЦСИџтю║ТЎ»СИГТИЌжђЈтѕ░жЮъТаЄтЄє тїќтю║ТЎ»№╝їС╗јУђїтИдТЮЦС║║тйбТю║тЎеС║║уџётцДУДёТеАтЋєСИџтїќУљйтю░сђѓ

С║║тйбТю║тЎеС║║Тў» AI уџёС╝ўуДђУййСйЊ№╝їAI тцДТеАтъІСИ║С║║тйбТю║тЎеС║║Т│етЁЦРђюуЂхжГѓРђЮтіажђЪС║ДСИџтїќУљйтю░сђѓ2023 т╣┤ 5 Тюѕ№╝ї УІ▒С╝ЪУЙЙтѕЏтДІС║║тЁ╝ждќтИГТЅДУАїт«ўж╗ёС╗ЂтІІтюе ITF World 2023 тЇіт»╝СйЊтцДС╝џСИіУАеуц║№╝їС║║тиЦТЎ║УЃйуџёСИІСИђСИфТхфТй«т░є Тў»тЁиУ║ФТЎ║УЃй№╝ѕEmbodied AI№╝ЅсђѓтЁиУ║ФТЎ║УЃйу«ђтЇЋТЮЦУ»┤т░▒Тў» AI уџётцДУёЉтіаСИіУ║»СйЊсђѓAI тцДТеАтъІт░єС╗јУ»ГжЪ│сђЂ УДєУДЅсђЂтє│уГќсђЂТјДтѕХуГЅтцџТќ╣жЮбт«ъуј░тљїС║║тйбТю║тЎеС║║уџёу╗Њтљѕ№╝їтйбТѕљТёЪуЪЦсђЂтє│уГќсђЂТјДтѕХжЌГуј»сђѓтюеУ»ГжЪ│т▒ѓ жЮб№╝їУ»ГУеђтцДТеАтъІСИ║Тю║тЎеС║║уџёУЄфСИ╗У»ГжЪ│С║цС║њТЈљСЙЏС║єУДБтє│Тќ╣ТАѕ№╝їтїЁТІгСИіСИІТќЄуљєУДБсђЂтцџУ»ГуДЇУ»єтѕФсђЂтцџ Уй«т»╣У»ЮсђЂТЃЁу╗фУ»єтѕФсђЂТеАу│іУ»ГС╣ЅУ»єтѕФуГЅжђџућеУ»ГУеђС╗╗тіАСИісђѓтюеУДєУДЅт▒ѓжЮб№╝їжђџућеУДєУДЅтцДТеАтъІуџётцџС╗╗тіА У«Гу╗ЃТќ╣ТАѕУЃйСй┐тЙЌТю║тЎеС║║ТЏ┤тЦйтю░жђѓт║ћС║║у▒╗ућЪТ┤╗тю║ТЎ»№╝џтцДТеАтъІуџёт╝║ТІЪтљѕУЃйтіЏСй┐С║║тйбТю║тЎеС║║тюеУ┐ЏУАїуЏ« ТаЄУ»єтѕФсђЂжЂ┐жџюсђЂСИЅу╗┤жЄЇт╗║сђЂУ»ГС╣ЅтѕєтЅ▓уГЅС╗╗тіАТЌХ№╝їтЁитцЄТЏ┤жФўуџёу▓ЙуА«т║д№╝ЏУђїтюетє│уГќт▒ѓжЮб№╝їтЪ║С║јтцџТеА ТђЂуџёжбёУ«Гу╗ЃтцДТеАтъІт░єтбът╝║Тю║тЎеС║║тЈ»т«їТѕљС╗╗тіАуџётцџТаиТђДСИјжђџућеТђД№╝їУ«ЕтЁХСИЇт▒ђжЎљС║јТќЄТюгтњїтЏЙтЃЈуГЅтЇЋ СИфжЃетѕє№╝їУђїТў»тцџт║ћућеуЏИт«╣№╝їТІЊт▒ЋтЇЋСИђТЎ║УЃйСИ║УъЇтљѕТЎ║УЃй№╝їСй┐Тю║тЎеС║║УЃйу╗ЊтљѕтЁХТёЪуЪЦтѕ░уџётцџТеАТђЂТЋ░ТЇ« т«ъуј░УЄфтіетїќтє│уГќсђѓAI тцДТеАтъІСй┐тЙЌС║║тйбТю║тЎеС║║УЃйтцЪТЏ┤тЦйуџёуљєУДБтњїжђѓт║ћуј»тбЃ№╝їтЁиТюЅТЏ┤жФўуџёУЄфСИ╗тє│уГќУЃй тіЏтњїТЎ║УЃйТ░┤т╣│№╝їСИ║С║║тйбТю║тЎеС║║Т│етЁЦС║єРђюуЂхжГѓРђЮ№╝їС╗јУђїУ┐ЏСИђТГЦТІЊт▒ЋС║║тйбТю║тЎеС║║уџёт║ћућетю║ТЎ»№╝їтіат┐ФтЁХтЋєСИџ тїќУ┐ЏуеІсђѓ

тцДУДёТеАС║ДСИџтїќТЌЕТюЪТаИт┐ЃжЏХжЃеС╗ХујЄтЁѕтЈЌуЏі№╝їжЄЇуѓ╣тЁ│Т│еуЏИтЁ│У┐љтіеТю║ТъёуџёТіЋУхёТю║С╝џ

С║║тйбТю║тЎеС║║уЏИУЙЃтиЦСИџТю║тЎеС║║у╗ЊТъёТЏ┤СИ║тцЇТЮѓ№╝їС║ДСИџтїќтѓгућЪУ┐љтіеТю║ТъёжюђТ▒ѓсђѓС║║тйбТю║тЎеС║║уџётЁ│УіѓСИГТЋ░жЄЈтцџ УЙЙ 25-50 СИф№╝їУЄфућ▒т║дТЏ┤жФў№╝їжЏХжЃеС╗Ху▒╗тъІтцџсђЂућежЄЈтцД№╝їТѕљТюгтЇаТ»ћжФўУЙЙТЋ┤Тю║уџё 50%сђѓС╗ЦуЅ╣Тќ»ТІЅТЊјтцЕТЪ▒СИ║ СЙІ№╝їтЁХтЁеУ║ФтЁ▒ТюЅ 40 СИфТЅДУАїтЎе№╝їтЁХСИГУ║»т╣▓тњїтЏЏУѓбТюЅ 28 СИфТЅДУАїтЎе№╝їтЈїТЅІТюЅ 12 СИфТЅДУАїтЎесђѓУ║»т╣▓тњїтЏЏУѓбуџё ТЅДУАїтЎетЁ▒ТюЅ 6 уДЇу▒╗тъІ№╝їтЁХСИГ 3 уДЇТЌІУйгТЅДУАїтЎетњї 3 уДЇу║┐ТђДТЅДУАїтЎе№╝їС║║тйбТю║тЎеС║║уџёС║ДСИџтїќт░єтѓгућЪт»╣С║јУ┐љ тіежЕ▒тіеТеАтЮЌуџётцДжЄЈжюђТ▒ѓ№╝їтЁХСИГтЈ»УЃйТХЅтЈіуџёТаИт┐ЃжЏХжЃеС╗ХтїЁТІгУ░љТ│бтЄЈжђЪтЎесђЂућхТю║сђЂТ╗џуЈаСИЮТЮасђЂС╝аТёЪтЎеуГЅсђѓ

У░љТ│бтЄЈжђЪтЎетЈіжЕ▒тіеућхТю║СИ║ТЌІУйгТЅДУАїтЎеТаИт┐ЃжЃеС╗ХсђѓжђџУ┐ЄуЅ╣Тќ»ТІЅтюе 2022AI Day ТЈљСЙЏуџёС┐АТЂ»ТЮЦуюІ№╝їуЅ╣Тќ»ТІЅ Тю║тЎеС║║ТЌІУйгТЅДУАїтЎежЄЄућеУ░љТ│бтЄЈжђЪтЎе№╝їтєЁжЃетЁиТюЅуд╗тљѕтЎе№╝їжЄЄућеТ░ИуБЂтіЏуЪЕућхТю║жЕ▒тіе№╝їтЁХС╗ќжЏХС╗ХУ┐ўтїЁТІгУДњ ТјЦУДдуљЃУй┤ТЅ┐сђЂС║цтЈЅТ╗џтГљУй┤ТЅ┐сђЂу╝ќуаЂтЎесђЂтіЏуЪЕС╝аТёЪтЎеуГЅ№╝їУ┐љућетюеУѓЕУєђсђЂТЅІУЁЋсђЂУЄђжЃетњїУ║»т╣▓СйЇуй«сђѓ

у║┐ТђДТЅДУАїтЎеуџёТаИт┐ЃжЃеС╗ХСИ║УАїТўЪТ╗џуЈаСИЮТЮасђѓжђџУ┐ЄуЅ╣Тќ»ТІЅтюе 2022AI Day ТЈљСЙЏуџёС┐АТЂ»ТЮЦуюІ№╝їуЅ╣Тќ»ТІЅТю║тЎеС║║ у║┐ТђДТЅДУАїтЎежЄЄућеУАїТўЪТ╗џуЈаСИЮТЮа№╝їт░єућхТю║уџёТЌІУйгУ┐љтіеУйгтїќСИ║уЏ┤у║┐У┐љтіе№╝їтЁХС╗ќжЏХС╗ХУ┐ўтїЁТІгуљЃУй┤ТЅ┐сђЂтЏЏуѓ╣ ТјЦУДдУй┤ТЅ┐сђЂу╝ќуаЂтЎесђЂтіЏуЪЕС╝аТёЪтЎеуГЅ№╝їСИ╗УдЂУ┐љућетюеУѓўжЃесђЂТЅІУЁЋсђЂУЄђжЃесђЂУєЮуЏќтњїУёџУИЮСйЇуй«сђѓ

уЅ╣Тќ»ТІЅТю║тЎеС║║уЂхтиДТЅІТюЅТюЏтИдтіетЙ«тъІТЅДУАїтЎежюђТ▒ѓсђѓуЅ╣Тќ»ТІЅТю║Тб░ТЅІуџёУ«ЙУ«АуЂхТёЪт░▒ТЮЦУЄфС║јућЪуЅЕтГд№╝їтњїС║║ТЅІ СИђТаитљїТаиСй┐ућеС║ћСИфТЅІТїЄТЮЦжЕ▒тіе№╝їтЇЋТЅІТІЦТюЅ 6 СИфТЅДУАїтЎе№╝ї11 СИфУЄфућ▒т║д№╝їТћ»ТїЂУЄфжђѓт║ћТіЊтЈќ№╝їтЈ»ТіЊУхи 20 уБЁжЄЇжЄЈ№╝їТЌбтЈ»С╗Цт«їТѕљтцДтЈБтЙёуЅЕСйЊТіЊтЈќ№╝їтљїТЌХС╣ЪУЃйТ╗АУХ│ТіЊтЈќу▓ЙтиДуЅЕСйЊуџёжюђТ▒ѓсђѓуЂхтиДТЅІуџётєЁжЃеТъёТѕљСИ╗УдЂ Тў»СИђСИфтЙ«тъІуџёу║┐ТђДТЅДУАїтЎе№╝їжђџУ┐ЄжФўжђЪУ┐љУйгуџёуЕ║т┐ЃТЮ»ућхТю║ТЈљСЙЏтіетіЏ№╝їТљГУййт░ЈТеАТЋ░жй┐Уй«уџётЄЈжђЪу«▒Ухитѕ░у▒╗ С╝╝С║јТЌІУйгТЅДУАїтЎеуџёСйюуће№╝їућ▒жй┐Уй«жЕ▒тіеСИђТа╣жЄЉт▒ъу║┐№╝їжђџУ┐ЄТћХу╝ЕжЄЉт▒ъу║┐ТЮЦТјДтѕХТЅІТїЄуџёт╝»ТЏ▓сђѓ

жЎЇТюгСИ║С║║тйбТю║тЎеС║║тЋєСИџтїќуџётЁ│жћ«С╣ІСИђ№╝їтЏйтєЁСЙЏт║ћжЊЙт«їтцЄСИћтЁитцЄТѕљТюгС╝ўті┐ТюЅТюЏтЈЌуЏісђѓуј░жўХТ«хС║║тйбТю║тЎе С║║уџёТѕљТюгУЙЃжФў№╝їСИ╗УдЂТў»ућ▒С║јТю║Тб░у╗ЊТъётцЇТЮѓсђЂТјДтѕХу│╗у╗ЪтњїС╝аТёЪтЎеуГЅжЃеС╗ХуџёТѕљТюгУЙЃжФў№╝їт»╝УЄ┤ТЋ┤Тю║ТѕљТюгт▒Ё жФўСИЇСИІ№╝їуЏИтљїт║ћућетю║ТЎ»СИІТђДС╗иТ»ћСИЇжФў№╝їСЙІтдѓт░Ју▒│тЈЉтИЃуџё Cyber One уџётћ«С╗ижбёУ«АжФўУЙЙ 10 СИЄуЙјтЁЃ№╝їУђїжЕг Тќ»тЁІУАеуц║уЅ╣Тќ»ТІЅт░єУЄ┤тіЏС║јтцДУДёТеАжЄЈС║Дт╣ХжЎЇСйјТѕљТюг№╝їжбёУ«АТюђу╗ѕС╗иТа╝СИЇтѕ░ 2 СИЄуЙјтЁЃсђѓУђїтюеС║║тйбТю║тЎеС║║жЎЇ ТюгуџёУ┐ЄуеІСИГ№╝їтЏйС║ДТю║тЎеС║║жЏХжЃеС╗ХС╝ЂСИџТюЅТюЏтЪ║С║јС║ДтЊЂТђДС╗иТ»ћС╝ўті┐УјитЙЌТЏ┤тцџтЈѓСИјТю║С╝џсђѓ

Т»ЈтцЕтєЎТќЄСИЇт«╣ТўЊ№╝їсђіУйгтЈЉ+уѓ╣Ухъ+У»ёУ«║сђІУ»ЂТўјСйаТЮЦС║є