在激烈的价格战中,落后产能将被提上出清日程。大型厂商具备技术、采购、规模化、资本等等各种明显的成本优势,向上可盈利更多,向下探可往中低端市场靠拢,市场份额会进一步向龙头企业集中。而二三线的厂商缺乏足够的实力去实现技术及产品的迭代升级,更没有财力向海外扩张,将进入残酷淘汰阶段。

01

质保、成本及技术差距加速行业出清

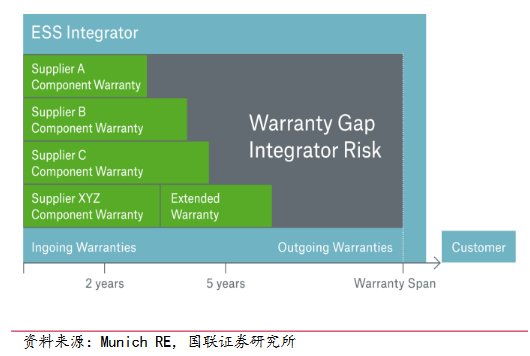

当前头部集成商产品安全配置愈发丰富,即便前端探测预防失效,电池发生热失控,也有望将危害控制在单个电池舱甚至单个电池簇内,各类泄压装置的加入提高了对人员的安全防护。据EPRI统计,过往67个储能事故平均项目运行时间为1.5年。

2023年国内储能装机规模大幅增长,众多新厂商涌入市场,若发生安全事故,相关集成商或将在2024-2025年面临较大的质保赔付压力。质保风险将加速规模较小厂商出清。

图:头部系统集成商产品安全配置愈发丰富

测算以不同方式参与市场的储能系统集成商理论盈利能力,在0.4元/Wh的电芯价格和0.75元/Wh的系统价格的假设条件下,测算得若全部设备外采,系统集成毛利率仅为5%,扣除各项费用后厂商大概率出现亏损。外采电芯,自制PACK、BMS、EMS、PCS等设备,根据自主化程度不同,毛利率区间约为6-10%左右,扣除费用后或能获得微薄利润。拥有较高水平的电芯产能,可自制直流侧系统的毛利率约14%,或具备进一步小幅降价抢占市场份额的能力。

基于算法的交易能力或将进一步拉大储能集成商之间的差距。当前多数集成商均可提供配套硬件使用的储能电站运维软件,其主要功能体现在对电站状态的识别和监控,差异性体现在监控的细化程度(如对单颗电芯状态的性能评估、热失控特征的提前识别等)。

下一阶段的竞争或将体现在通过对电价的预测,自动执行收益最大化的运行控制策略。届时各厂商产品差别或将体现得更为直观,提前在海外市场经历过市场化交易沉淀,以及在运项目体量更大的厂商的竞争优势或将更加明显。

02

头部厂商优势较明显,集中度有望提升

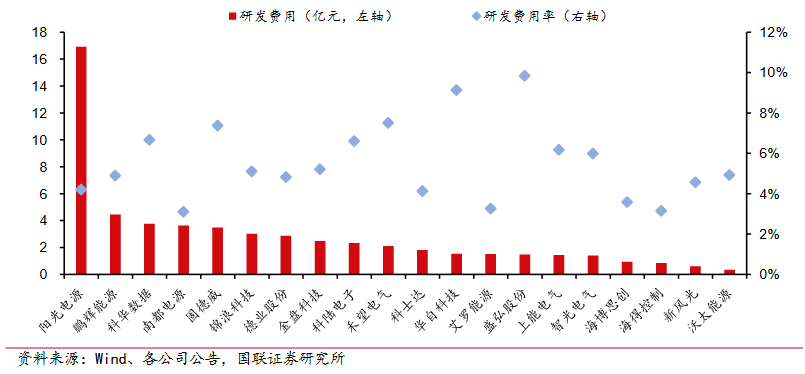

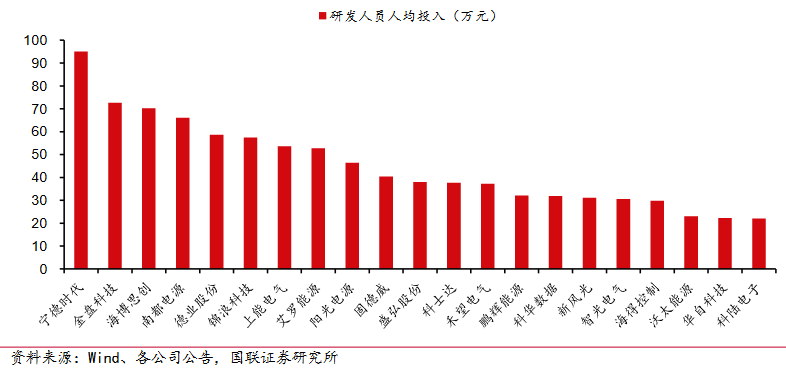

头部厂商纷纷加大研发,驱动降本,研发投入体量与二线厂商差距明显,但二三线厂商或可通过高人均研发投入弥补差距。

图表26:储能公司2022年研发费用及研发费用率

图:储能企业2022年研发人员人均投入

根据全国标准信息公共服务平台中披露的各主要储能行业国家标准中“起草单位”情况的梳理,宁德时代、南都电源、阳光电源等厂商在较多的储能国家标准的制定过程中发挥了重要作用。

从招投标数据来看,在大型央国企集采入围的项目中,头部竞争优势仍较明显。据不完全统计,2022年国内5次大型央国企储能系统集中采购(框架采购)规模共计10.1GWh(仅统计锂电部分),共22家企业入围,其中11家企业入围3个标段以上;2023年国内8次大型集采规模共计33.05GWh,共42家企业入围,其中16家企业入围3个标段以上。据计到上述集采规模分别占22-23年系统采购总量的54%和62%,22及23年入围标段数量CR3分别为26%/26%,CR5分别为40%/38%,CR10分别为68%/61%。

虽然行业格局仍较分散,但在2023年的分散程度有限,头部优势仍较明显。

总结:储能行业的“产品力”正成为新的主角,一定程度上,产品力=产品价值+核心竞争力+企业经营(品牌)兑现力。过去的2023年,许多标杆企业都在积极主动探索产品创新、品牌营销等方式,总的来说,无论处于哪个赛道,综合能力才是立足行业的关键。

储能产业交流群

为了更好地促进交流,集邦咨询旗下新能源研究中心集邦新能源网EnergyTrend组建“储能产业交流群”,旨在为储能业内人士提供一个相互交流、分享储能动态、寻找优质资源的平台,共同探讨储能产业发展路径。我们热烈欢迎,并期待您的加入!

扫码联系工作人员入群

资料来源:国联证券