本文全文共 6123 字,阅读全文约需 15 分钟

需求端:存储为长期高成长赛道,数据中心、AI、自动驾驶驱动成长

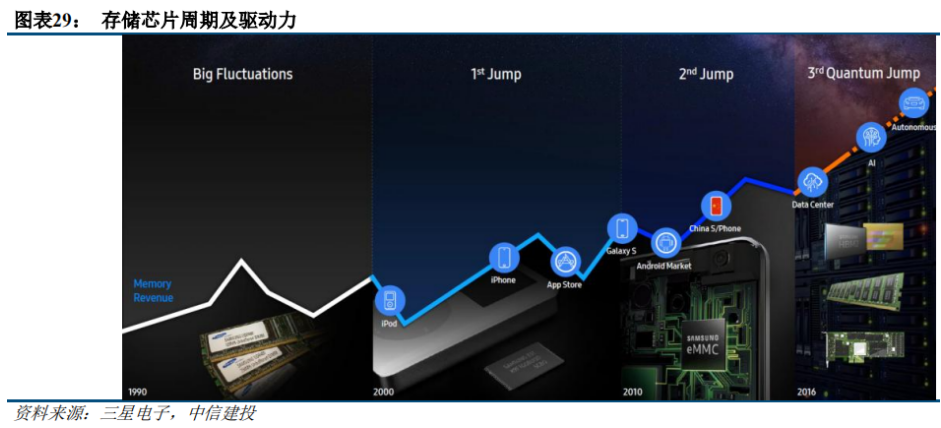

存储芯片是长期高成长的赛道。只要有数据就离不开存储,新型终端或应用的诞生及爆发,拉动数据存储需求不断增长。复盘历史,存储器市场出现过多轮新终端或应用驱动的成长周期,如 90 年代 PC 的渗透,2000 年代功能机的渗透及 iPod 等推出,2010 年代智能机的渗透及云计算的爆发,未来存储器需求将在 5G、AI 以及汽车智能化的驱动下步入下一轮成长周期。

存储芯片是长期高成长的赛道。只要有数据就离不开存储,新型终端或应用的诞生及爆发,拉动数据存储需求不断增长。复盘历史,存储器市场出现过多轮新终端或应用驱动的成长周期,如 90 年代 PC 的渗透,2000 年代功能机的渗透及 iPod 等推出,2010 年代智能机的渗透及云计算的爆发,未来存储器需求将在 5G、AI 以及汽车智能化的驱动下步入下一轮成长周期。

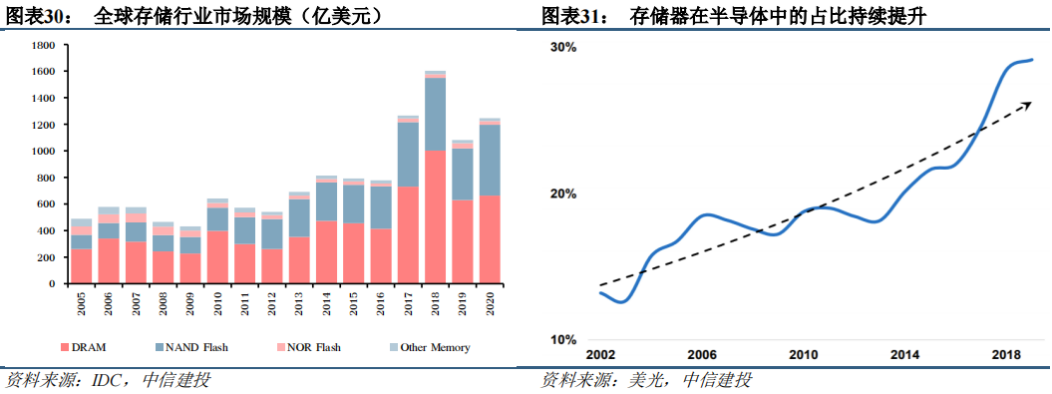

存储芯片市场规模维持长期增长,在半导体市场的占比波动上行。全球存储芯片市场于波动中保持上升趋势,市场规模从 2005 年的 546 亿美元增至 2020 年的 1229 亿美元,复合增速达 5.6%,IC Insights 预计 2023 年将超过 2000 亿美元。存储芯片在整个半导体中的占比 2002 年在 10%出头,到上一轮景气度高点 2018 年,达到 33.1%,整体处于波动上行的状态。2019 年和 2020 年,由于存储器周期下行,该比例有所下降,根据 WSTS,2020 年该比例约为 27%。

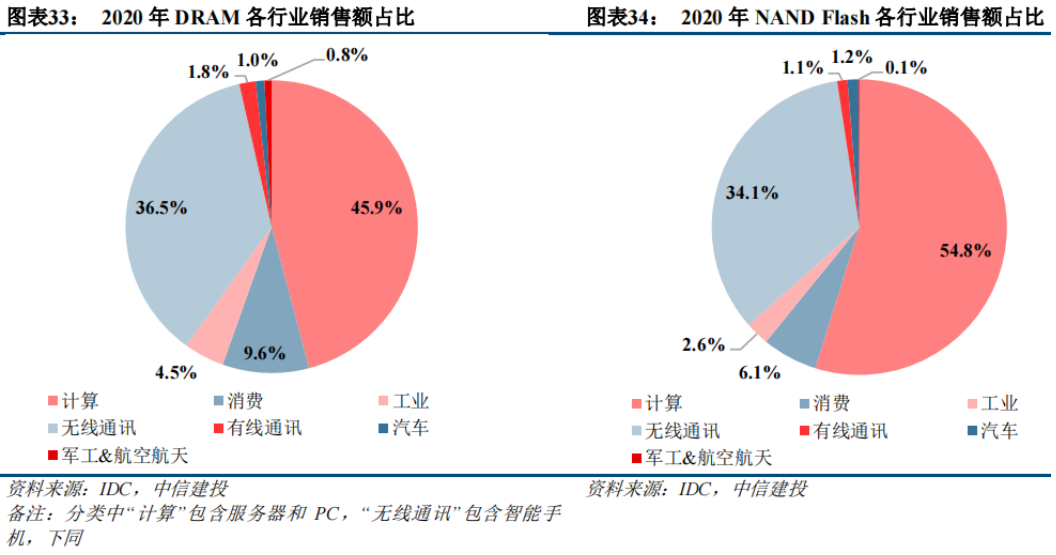

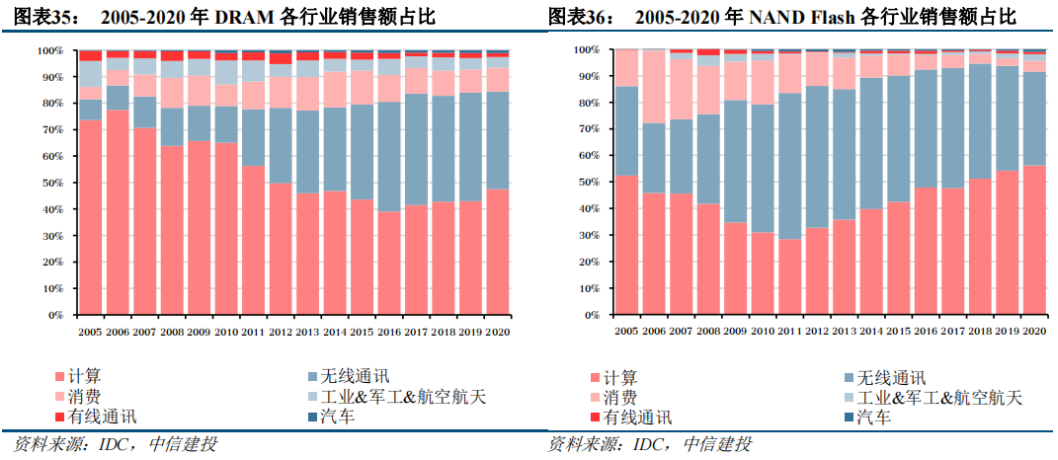

从结构上看,DRAM 和 NAND Flash 为存储芯片的核心品类。受到 5G 手机、服务器、PC 等下游需求驱动,存储芯片市场规模将快速扩张。2020 年 DRAM 下游市场中,计算、无线通讯、消费和工业分别占 45.9%、36.5%、9.6%、4.5%,而 NAND Flash 下游市场中,计算、无线通讯、消费和工业分别占 54.8%、34.1%、6.1%、2.6%(注:IDC 的分类中,“计算”包含服务器和 PC,“无线通讯”包含智能手机)。智能手机 5G 升级,带动智能手机单机容量提升,云计算和 AI 发展,推动存储需求不断上行。另外,远程服务的诸多应用持续带动服务器需求,而平板、笔记本电脑等也因远程办公、教学需求,出货量大幅增长。下游市场发展将带动 DRAM 和 NAND Flash 快速发展。

从应用结构变化趋势看,服务器和智能手机成为近 10 年存储需求增长的主要驱动力。①智能手机:2010 年智能手机爆发,对存储芯片的需求随之爆发,DRAM 下游应用中智能手机占比开始快速上升,手机 DRAM 市场规模从 2005 年的 21 亿美元增长至 2020 年的 239 亿美元,复合增速 17.8%,手机 NAND 市场规模从 2005 年的 70 亿美元增长至 2020 年的 189 亿美元,复合增速 6.8%。②计算(服务器及 PC):计算市场稳定增长,计算用 DRAM 销售额持续增长,销售额从 2005 年的 233 亿美元增长至 2020 年的300 亿美元,复合增速 1.7%,增速较低是因为 PC 市场自 2010 年以来有所衰退。而 NAND Flash 下游应用中计算占比开始快速上升,销售额从 2005 年的 84 亿美元增长至 2020 年的 304 亿美元,复合增速 8.9%。

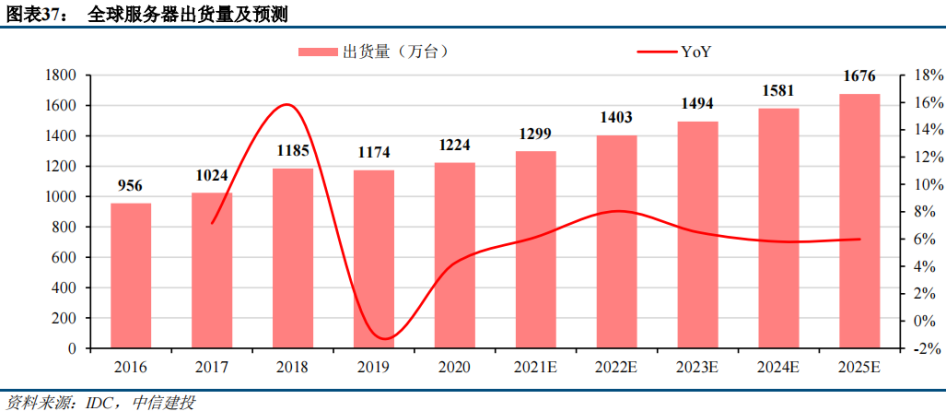

服务器出货量稳健增长。根据 IDC 统计,2016-2020 年,由于云计算浪潮、AI、企业数字化转型、物联网等的推动,全球服务器出货量从 956 万台增长至 1224 万台,复合增速达 6.4%。

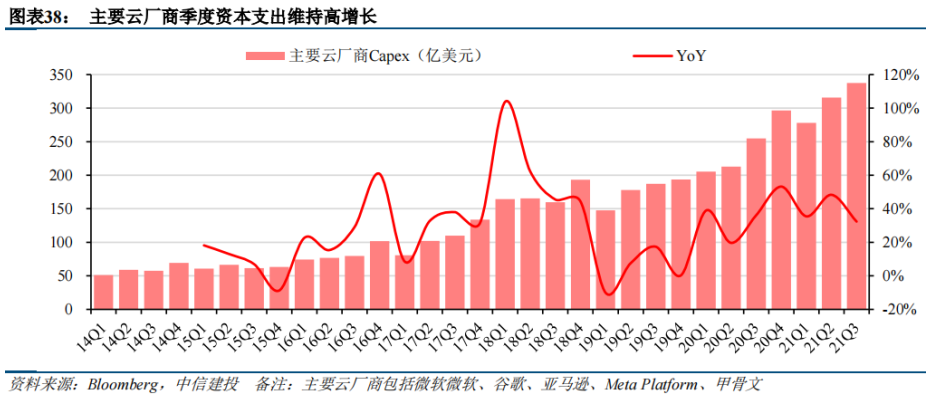

云服务厂商资本开支维持高增速,服务器出货增长动能强劲。在长期驱动力(AI、云计算)的作用下,全球云服务厂商加速采购服务器,20Q1-21Q2 服务器采购经历了先补库存后去库存,21Q3 以来服务器需求恢复。短期来看,服务器需求企稳,而全球云服务厂商的资本支出维持40%上下的高增长,由此判断服务器需求有较强支撑。长期来看,5G、云计算浪潮、AI、企业数字化转型、物联网等快速发展,将促使企业增购服务器。IDC 预计 2021-2025 年维持稳定增长,2021 年出货量达到 1299 万台,到 2025 年达到 1676 万台,复合增速为 6.5%。

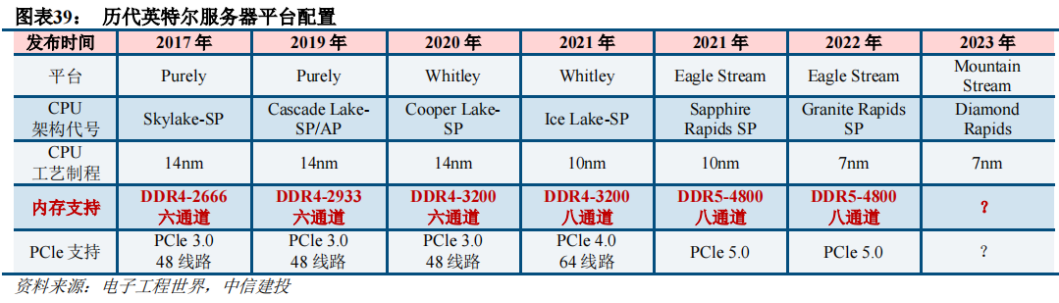

服务器平台升级带来存储芯片容量提升和规格升级。服务器更新换代带来 DRAM 和 NAND Flash 搭载容量的提升,据 DRAMeXchange 测算,服务器的 DRAM 平均单机容量从 2019 年的 304GB 上升至2020 年的 397GB,涨幅达 30%。据 ChinaFlashMarket 测算,服务器的 NAND Flash 平均单机容量从 2019年的 2300GB 增至 2020 年的 2700GB,增幅达 17%。目前,英特尔平台的服务器占市场主导地位,以其为例,其服务器正从 Purely 平台向 Whitley 平台切换,同时下一代 Eagle Stream 平台将于 2022 年起量,服务器平台切换带来 DRAM 和 NAND Flash 搭载量和规格的提升,如内存通道从 6 提升至 8,DRAM 从DDR4 升级至 DDR5。

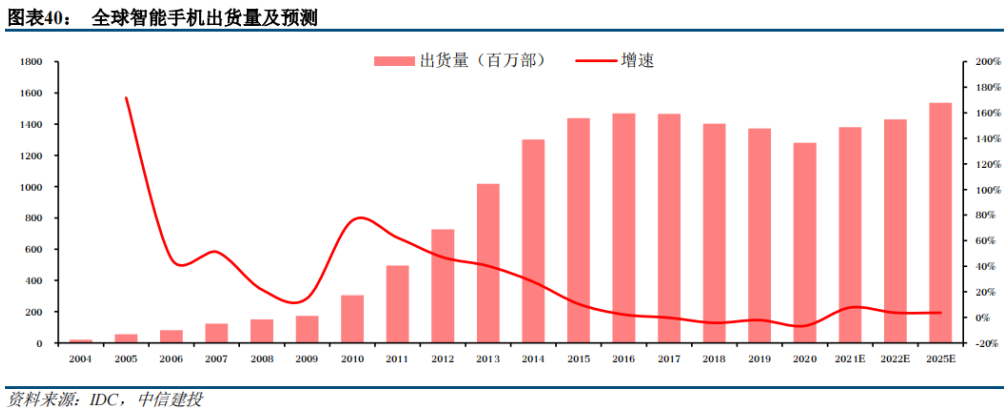

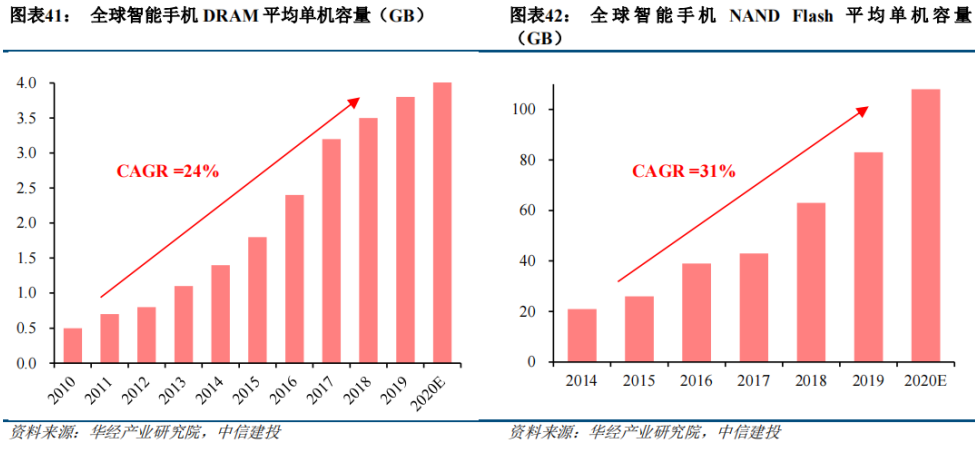

智能手机进入存量升级时代,存储芯片单机搭载容量维持高增长。智能手机经历过2008-2016 年的爆发式增长,出货量于 2016 年达到峰值,近年来出货量有所下降。随着 5G 换机的推进,智能手机出货量有望恢复小幅增长,整体智能手机市场属于存量市场。其搭载的 DRAM 平均单机容量从 2010 年的0.5GB 增长至 2020 年 4.3GB,复合增速达 24%,NAND Flash 平均单机容量从 2014 年的 21GB 增长至2020 年的 108GB,复合增速达 31%。

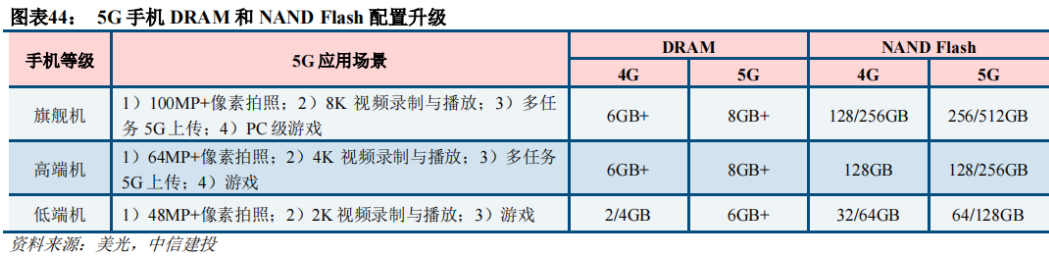

预计 2025 年全球 5G 渗透率接近 70%,5G 换机拉动存储容量提升。随着全球更多地区开始 5G 商用部署、各品牌陆续推出 5G 机型,5G 智能手机渗透快速提升。根据 IDC 预测,2021 年 5G 智能手机出货量将占全球销量的 40%以上,并将在 2025 年增长至 69%。国内 5G 渗透率全球领先,2021 年 12 月已达81%。5G 手机升级带来存储容量升级,根据美光,高清视频、高像素拍摄、5G 传输和云游戏需求不断增长,智能手机从 4G 切换至 5G,旗舰机 DRAM 配置将从 6GB+提升至 8GB+,NAND 配置将从128/256GB 提升至 256/512GB,智能手机单机存储芯片搭载容量持续提升。

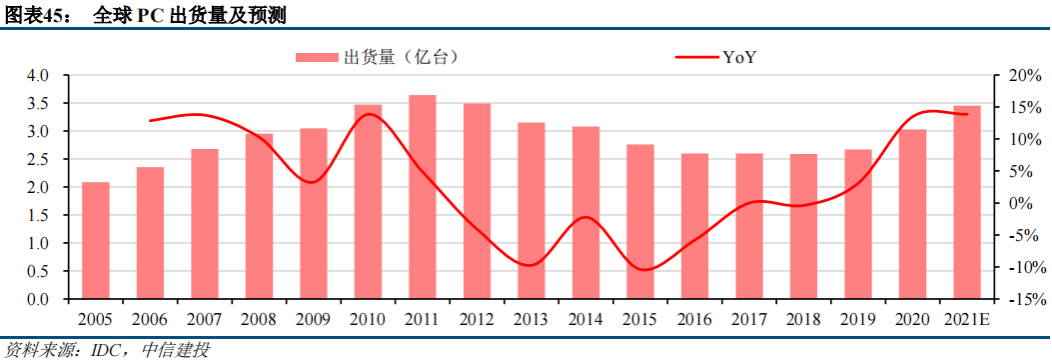

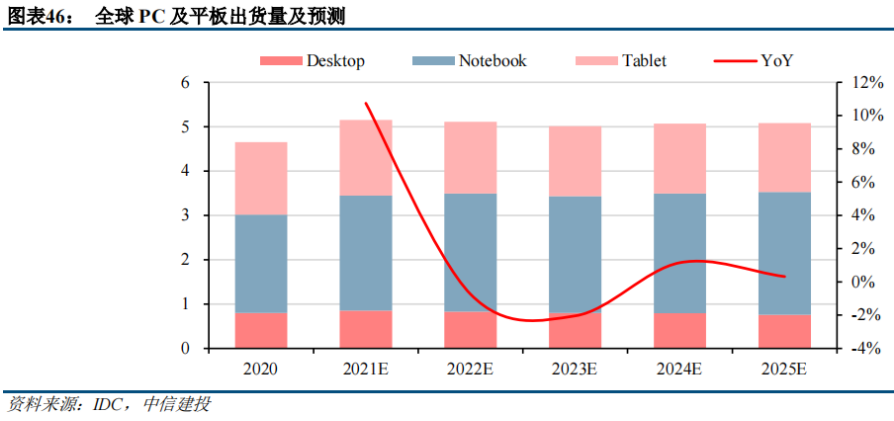

2021 年全球 PC 出货量接近历史峰值水平,未来出货量将维持稳定。在疫情远程办公和教育的推动下,2020 年全球 PC 市场扭转颓势,同比增长 13.5%。疫情并非长期性事件,PC 需求量持续高速增长存在较大不确定性。IDC 预计 2021 年全球 PC 出货量至 3.45 亿台,同比增长 13.5%,接近 2011 年的历史峰值,预计出货量到 2025 年维持在 3.5 亿台水平。若考虑进平板电脑,则 2021 年全球 PC+平板出货量达 5.2 亿台,至 2025 年小幅下降至 5.1 亿台。因此,从出货量看,未来 PC+平板为存量市场,其存储芯片需求主要来自单机搭载容量的提升。

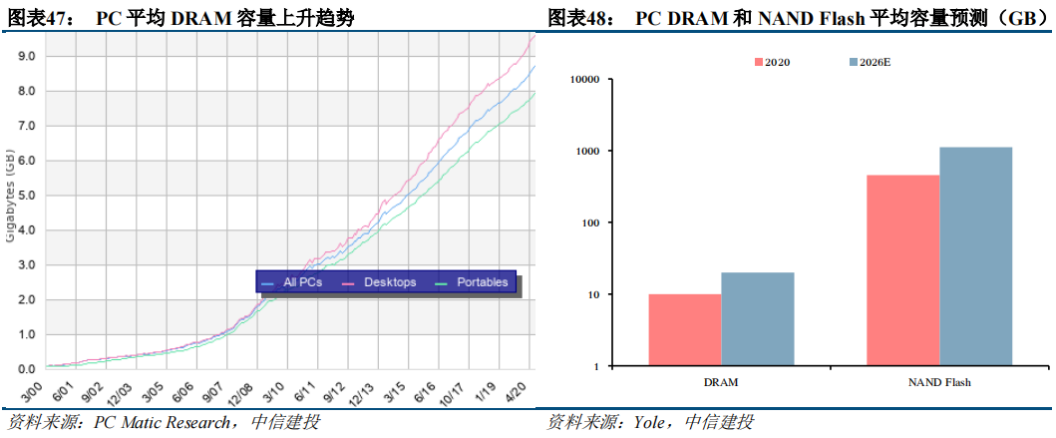

未来 PC DRAM 和 NAND Flash 平均容量将保持高速增长。随着数据存储需求的不断增长,PC 存储配置逐年升级,根据 PC Matic Research,PC DRAM 容量自 2000 年以来持续增长,到 2020 年单机接近10GB,NAND Flash 容量变化趋势与之类似。根据 Yole 预测,2020 年 PC 平均 DRAM 容量约为 10GB,2026 年 PC 平均 DRAM 容量将近 18GB,复合增速约为 10%。而 2020 年 PC 平均 NAND Flash 搭载量约为 450GB,2026 年 PC 平均 NAND Flash 搭载量将高于 1000GB,复合增速约为 15%。

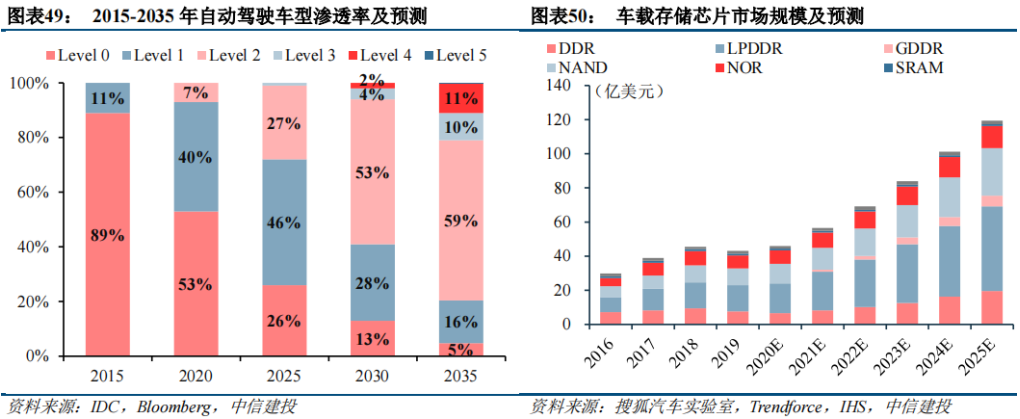

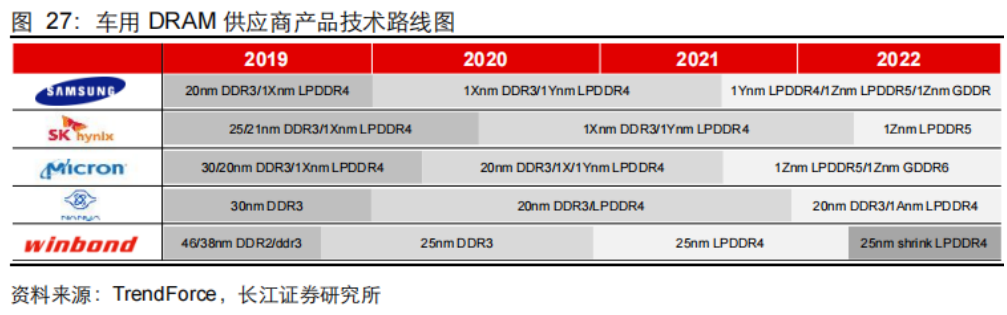

汽车自动驾驶等级提升,大容量数据存储需求增长。自动驾驶汽车可以减少人为干预对于驾驶的必要性, 英飞凌预计 2020 年 L1 及以上新车渗透率接近 50%,L2 渗透率达 7%,未来将从目前的 L2 阶段发展至完全不需要驾驶员干预的 L4 及 L5 阶段。随着自动驾驶等级的提升,以及车载信息娱乐系统(IVI)、多摄像头视觉处理、长寿命电池和超高速 5G 网络的引入,车内车外数据流量大大提升,超大计算处理成为必需品,相应地大容量数据缓存(DRAM、SRAM)、存储(NAND)和其他存储(NOR Flash、EEPROM 等)需求大幅增长。汽车智能化驱动数据存储需求,车载存储市场有望提速增长。2020 年全球车载存储市场规模约 46 亿美元,在整体存储市场占比不足 5%,但成长速度较高,2016-2020 年复合增速为 11.4%,预计随着汽车智能化水平的提升,车载存储市场提速增长,主要体现在 DRAM(尤其是新能源车用的 LPDDR)、NAND 等需求高速增长,2025 年车载存储市场将增长至 119.4 亿美元,2021-2025 年复合增速为 21.0%。从结构看,车载存储市场以 DRAM 和 NAND 为主,占比分别为 57%和 23%,其他小类的存储芯片如 NOR Flash、SRAM 和 EPROM/EEPROM 也在车内有广泛应用。

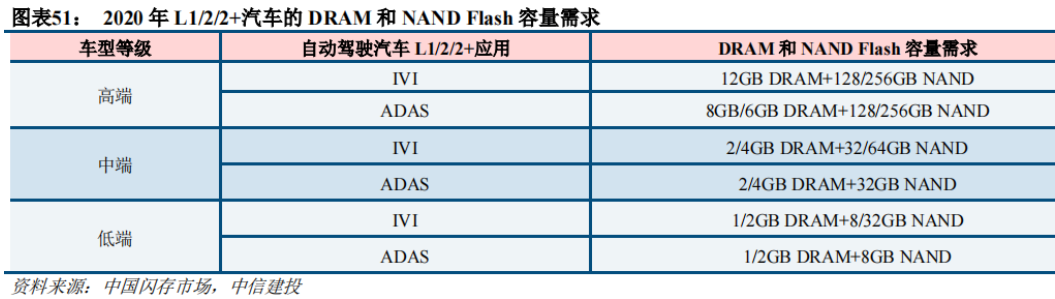

目前汽车存储容量与智能手机相当。当前汽车对储存的需求主要来源于 ADAS 系统和 IVI 系统,其中 ADAS 占比超过 10%,IVI 约占 80%。根据中国闪存市场,目前高端车型至多搭载 12GB DRAM 和256GB NAND,与当前旗舰智能手机相当;而在中端车型中,2~4GB DRAM 和 32~64GB NAND Flash 则为常见配置;在低端车型中,DRAM 和 NAND Flash 容量需求更低,仅为 1~2GB 和 8~32GB。

单车 DRAM 和 NAND Flash 容量有巨大提升空间。随着自动驾驶等级提升,用于收集车辆运行和周边环境数据的各类传感器将会越来越多,包括摄像头、毫米波雷达、激光雷达等,OTA(空中下载技术)、 V2X(vehicle-to-everything)等网络通信功能也将产生大量数据。英特尔估计自动驾驶汽车每天将产生4000GB 的数据量。即使低等级自动驾驶的车辆也需要大量车载数据存储,因为座舱 IVI 系统正逐步搭配更多大尺寸、高分辨率屏幕。根据中国闪存市场预测,L4、L5 的汽车将配备 40GB 以上的 DRAM 和 3TB以上的 NAND Flash,该配置远高于当前的智能手机。

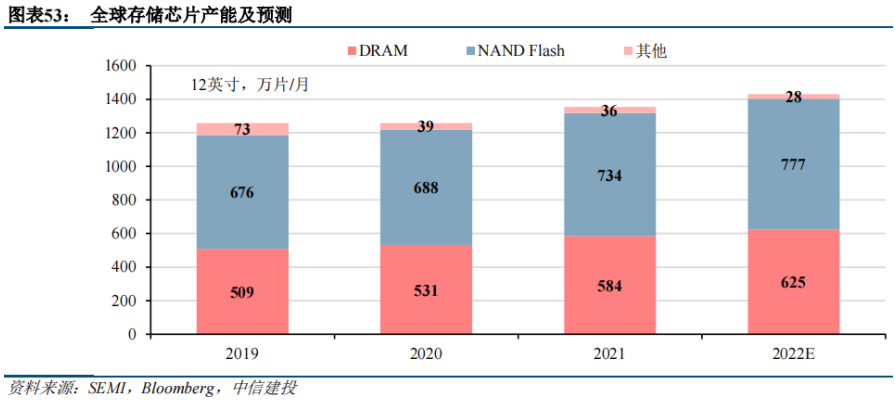

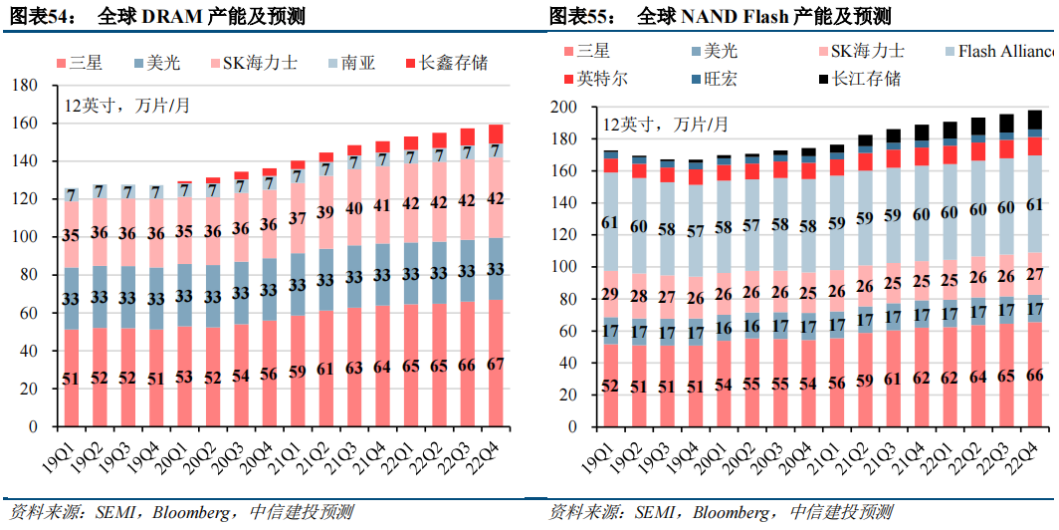

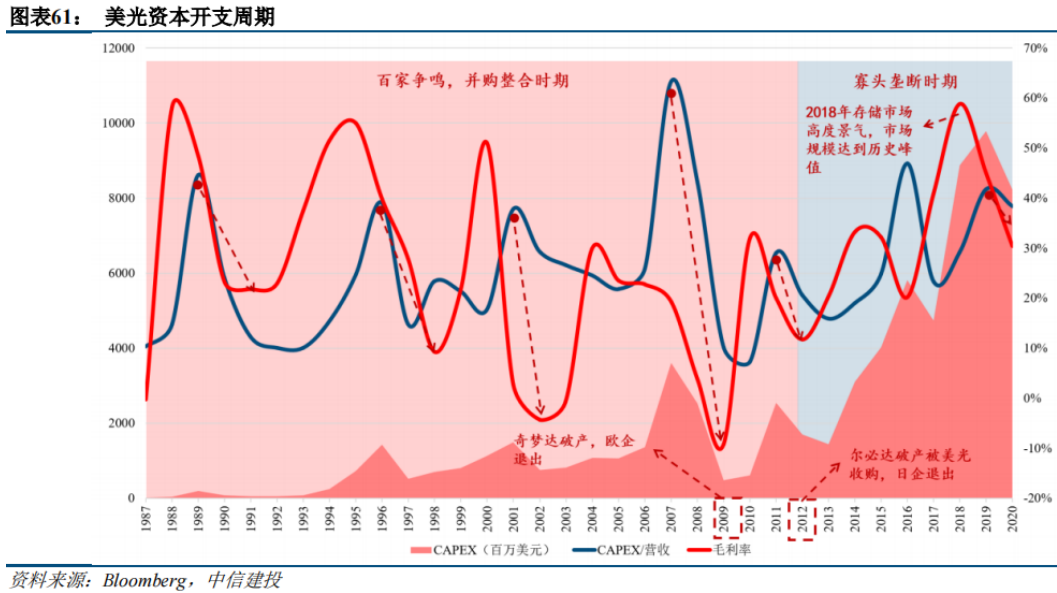

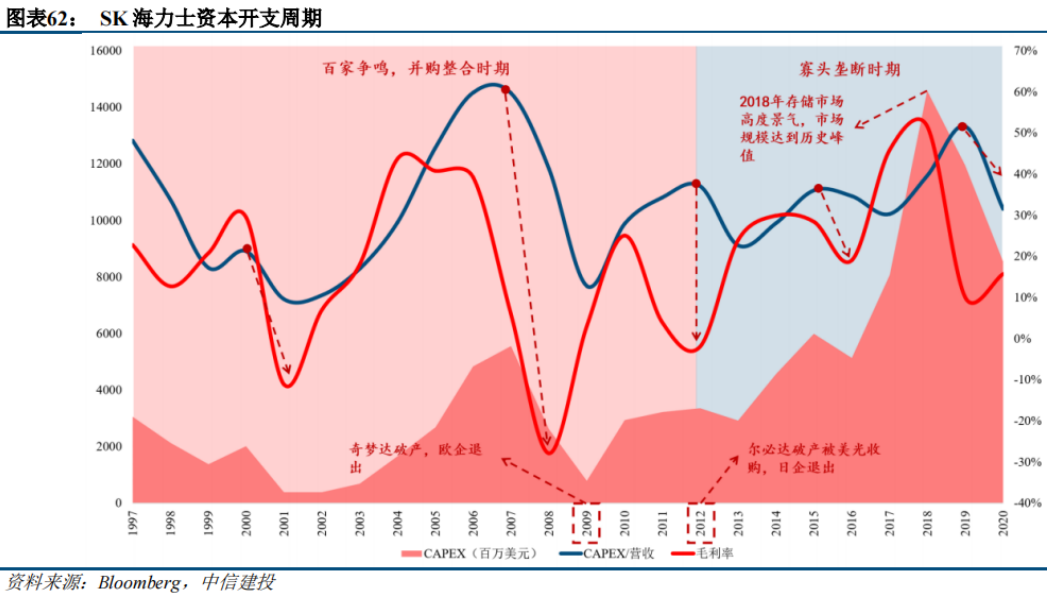

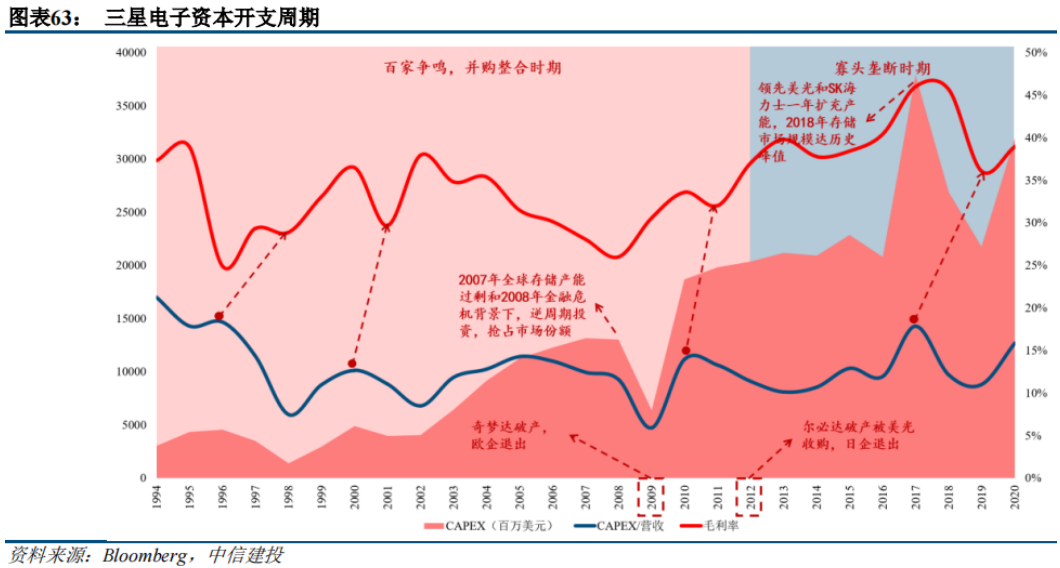

存储芯片位元(bit)供给增长来自两方面:①工艺制程迭代带来单片晶圆中位元增长。②晶圆产能的扩张。龙头厂商将主要精力投向制程迭代,以满足高速增长的位元(GB)需求。DRAM 方面,根据 SK 海力士预计,DRAM 工艺制程从 1Znm 到 1αnm,单片晶圆可切出的晶粒数量增长 25%,在晶圆产能不增长的情况下,仍将驱动 DRAM 位元供给增长。目前,三星电子、美光、SK 海力士等 DRAM 产品生产正在引入 EUV 光刻,工艺制程正在从 1Znm 往 1αnm 转换,以满足 DRAM 位元增长的需求。NAND 方面,3D堆叠工艺持续演进,176 层渐渐成为 3D NAND 主流,目前头部厂商正在推进 2XX 层 3D NAND 的研发和量产,预计显著提升单片晶圆的位元产出量。2021-2022 年 DRAM 和 NAND Flash 产能稳定增长。我们统计了 DRAM 和 NAND Flash 主要厂商的产能及预测,DRAM 厂商选取三星电子、美光、SK 海力士、南亚科技、长鑫存储等 5 家,NAND Flash 厂商选取三星电子、美光、SK 海力士、Flash Alliance(东芝+西部数据)、英特尔、旺宏、长江存储等 7家。整体来看,2020 年、2021 年、2022 年 DRAM 产能分别同比增长 4.5%、9.9%、7.0%至 531、584、625 万片/年,NAND Flash 产能分别同比增长 1.7%、6.7%、5.9%至 688、734、777 万片/年,加上部分无法归属于 DRAM 或 NAND Flash 以及 NOR Flash、SRAM 等小类存储的产能,2020 年、2021 年、2022 年存储芯片整体产能分别同比增长 0.0%、7.6%、5.6%至 1258、1354、1429 万片/年,产能稳定增长。

存储新增产能投放集中在 2021-2022 年。分厂商看,三星电子的西安二期扩产,主要为 NAND Flash,于 2021 年中投产,而平泽 P2 和 P3 的新增产能(DRAM、NAND Flash 及晶圆代工)分别于 2021 年中和 2022 年投产。铠侠/西部数据的 K2 和 Fab7 产能(NAND Flash)将于 2022 年春投产。SK 海力士和美光的 DRAM 扩产则分别于 2021 年 Q1 和年中投产,而国内的长鑫存储和长江存储近两年及未来两年持续有产能开出,但爬坡需要一定的时间,实际产能相较于全球产能影响有限。整体来看,存储大厂新增产能释放主要在 2021-2022 年,2021 年产能投放较多,预计 2022 年仍有产能投放,但增速放缓。

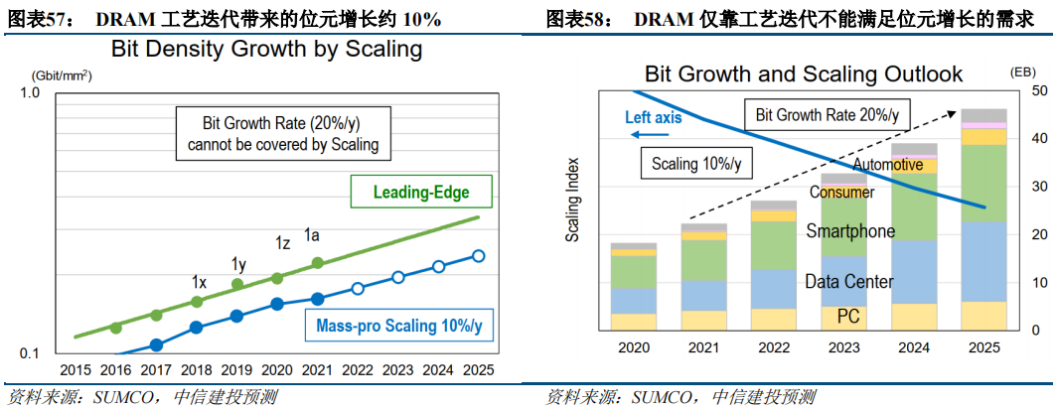

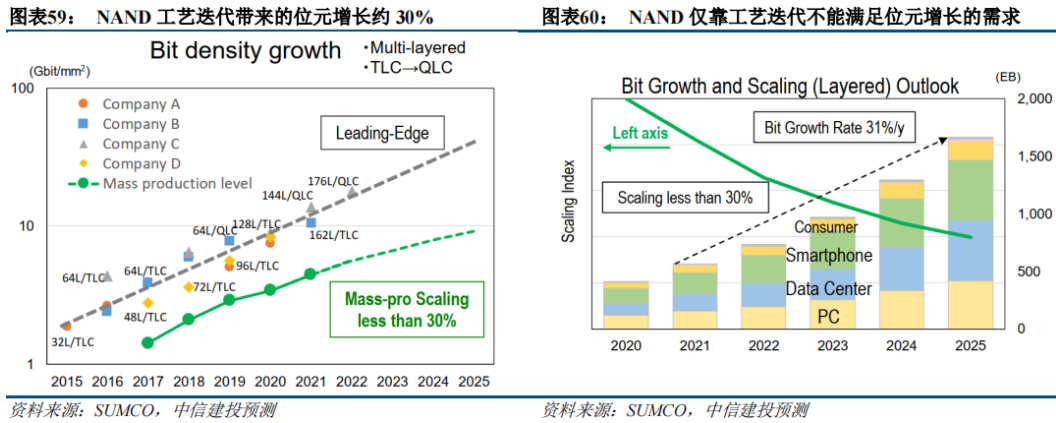

往 2023 年以后看,暂无确定的新增产能落地。往 2023 年以后看,三星电子暂无扩产计划;美光计划在日本广岛投资约 70 亿美元扩产 DRAM,新工厂将于 2024 年开始投入运营;SK 海力士将在未来十年于韩国首尔投资 1060 亿美元用于扩产 DRAM,新工厂于 21Q4 动工,将于 2025 年完成所有工程项目,之后启动量产。从各厂商的扩产规划看,目前 2023 年及以后存储芯片确定的新增产能较少。工艺迭代难以完全满足位元增长需求,预计 2023 年以后存储产能增长达到 5~10%。根据 SUMCO 预测,2021-2025 年 DRAM 位元需求复合增速达 20%,其中 10%的增速可由 DRAM 工艺迭代满足,剩余不足 10%的增速仍需凭借产能扩张(即 DRAM 晶圆供给的复合增速仍需达到 10%)。而 2021-2025 年 3D NAND 位元需求复合增速达 31%,其中 30%的增速可由 3D NAND 工艺迭代满足,由于近两年 3D NAND 位元供给增长较多,预计 2021-2023 年 3D NAND 所需晶圆的供给增速为 1%(当前扩产速度超过所需,因此导致供给过剩),2023-2025 年恢复至 8%的复合增速。因此,我们预计 2023 年以后 DRAM 和 3D NAND 产能增长仍可达到 5~10%。

存储芯片具有大宗商品的属性,供需错配导致价格周期性波动。存储芯片下游需求量大,需要通过规模扩张才能维持经济效益,同时产品多为标准化产品,因此具有大宗商品的属性。当行业需求旺盛,处于上行周期时,需求端的增长导致短期供不应求,产品价格持续上扬(即上涨基本为需求导向型),此时当一家存储厂商选择扩产以扩大市场份额时,通常其他厂商也会跟随扩产,导致产能集中落地,从而造成产能过剩,最终引发存储芯片价格下跌(即下跌基本为供给导向型),由此形成一定的周期性。DRAM 和 NAND 行业已形成垄断格局,DRAM 尤为明显,因此各家扩产与定价策略类似,资本支出的开出较为集中,使得存储芯片的周期性显著强于其他半导体品类。(存储器市场价格周期主要与产能周期有关,库存周期表现不明显)以美光和 SK 海力士为例,每轮大规模资本支出后的 1-3 年内,产品进入降价周期,毛利率下降。

三星电子为存储芯片龙头,产品毛利率波动小于美光和 SK 海力士。一方面,三星电子为集团型公司,存储芯片仅贡献 20%~30%营收。另一方面,三星电子在市场中占据主导权,多次扩产时机早于美光和 SK 海力士,因此在每轮价格下跌前获得更高的收益。这份主导权来自于三星电子的技术优势、资金规模和早期多次逆周期扩产带来的份额优势。

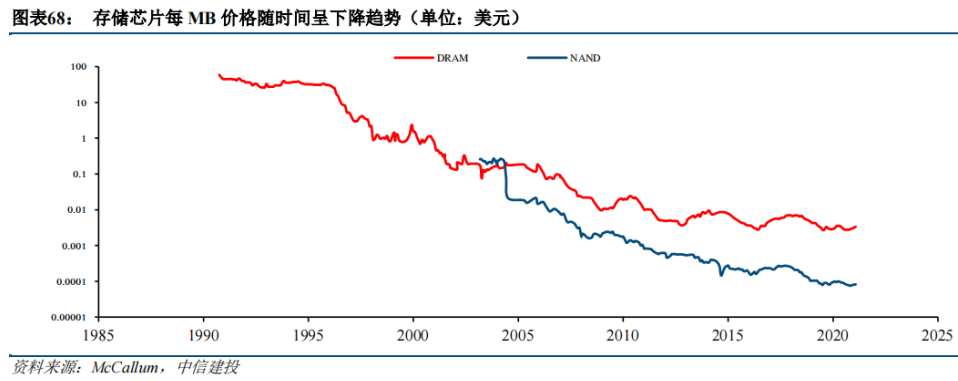

从中短周期来看,受需求与供给的错配导致,DRAM和NAND价格呈现周期波动,每轮周期约 3~4 年。(这也基本符合晶圆厂“投资建设——量产——产能爬坡”的时间周期规律)长周期看,单个位元成本呈现下降趋势。根据三星电子,DRAM 技术演进路径主要为缩小工艺制程,随着工艺制程升级,单位 Gb 成本持续下降。而 NAND Flash 2013 年前技术演进路径为工艺制程,随着工艺制程升级,单位 Gb 成本持续下降,2014 年随着 3D NAND 量产,堆叠层数从 32 层持续增长至当前的192 层,单位 Gb 成本加速下降;同时,伴随存储单元密度提升,从 SLC→MLC→QLC→TLC,进一步促进了单位 Gb 成本的下降。NAND Flash 长期成本下降趋势快于 DRAM。根据 McCallum 统计,对比 DRAM 和 NAND Flash 的成本下降趋势,NAND Flash 单位位元长期价格下降趋势快于 DRAM,且预计随着堆叠层数增加,成本加速下降。这是由于 NAND Flash 在突破 3D 堆叠后,技术更新迭代较快,具备显著的规模经济,而 DRAM技术发展历史较长,技术更加成熟,迭代相对缓慢。

主流 DRAM 产品是指当前市场上被广泛销售的 DDR4-5、LPDDR4-5、GDDR5-6 等产品型号,该市场占据了 DRAM 行业绝大多的市场份额,行业主要玩家为三星、美光、海力士;主流 DRAM 产品大规模应用在 PC、手机、服务器和 GPU 等领域;其行业景气度受供给和需求两端的影响;此外,行业代际之间的演变如从 DDR4 向 DDR5 的渗透也影响着细分产品的价格走向。因此,在研究该市场时,需要持续追踪行业供需变化和产品代际演变的趋势。利基型 DRAM 市场是一个小众(市占率不足一成)、动态的成熟产品市场,现有产品规格主要包括 DDR1-DDR3 全系列内存容量产品以及逐渐转至利基市场的 DDR4-4Gb。除了三大厂有较少一部分产品分布在利基型 DRAM 市场,该行业的主要玩家还包括中国台湾的南亚科技、华邦电子、代工厂力积电以及中国大陆的兆易创新和北京君正。从需求端来看,利基型 DRAM 主要应用于 TV、安防以及消费类电子领域;现阶段由于汽车的智能化程度尚浅,因此对 DRAM 的速度要求不如 PC、手机和服务器,更侧重于DRAM 工作状态的稳定性,因此当前车规级 DRAM 主要使用成熟制程进行生产。由于利基型市场下游应用领域广泛、因此行业需求的周期性波动相对较小,呈现出稳定增长的局面。

从供给端来看,随着三星将利基型 DRAM 产线向 CMOS 产品的生产转移,DRAM 主流厂商的利基型产品供给将有所收缩;利基型 DRAM 的 IDM 厂商主要是中国台湾的南亚科技和华邦电子,而产能规划上华邦电在 2023 年之后才陆续有新产能的开出;因此,利基型 DRAM 的产能增长相对更为缓慢。在有效新开产能不多的背景下,随着利基型DRAM 需求的稳定增长,持续看好利基型 DRAM 市场的发展。

风险提示:本内容仅代表破卷研究的分析、推测与判断,登载于此仅出于传递信息之目的,不作为投资具体标的之依据。投资有风险,入市需谨慎!版权声明:本内容版权归原创方或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。