国家税务总局发布支持小微企业发展的税收优惠政策啦!

小微企业,税率降了!

近日,财政部、国家税务总局近期联合发布《支持小微企业和个体工商户发展税费优惠政策指引(2.0)》,梳理收录2023年以来国家延续、优化、完善的支持小微企业和个体工商户发展的50项税费优惠政策。

其中,对小微企业来说,其中一项政策尤为重要,那就是:

“对小型微利企业年应纳税所得额不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。政策执行期至2027年12月31日。”

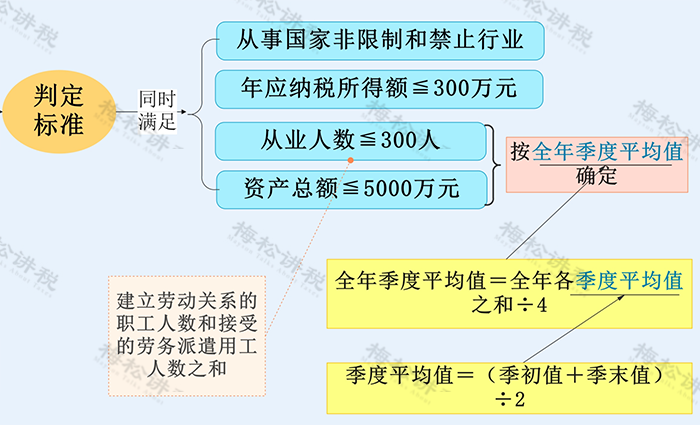

一、享受条件

“小微企业”应满足以下条件:

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

二、享受方式

小型微利企业在预缴和汇算清缴企业所得税时,通过填写纳税申报表,即可享受小型微利企业所得税优惠政策。小型微利企业应准确填报基础信息,包括从业人数、资产总额、年度应纳税所得额、国家限制或禁止行业等,信息系统将为小型微利企业智能预填优惠项目、自动计算减免税额。

小编提醒:

1.小型微利企业不区分征收方式,查账征收、核定征收,均可享受减免政策。

2.小型微利企业在预缴和汇算清缴企业所得税时均可享受减免政策。

3..企业预缴企业所得税时已享受小型微利企业所得税减免政策,汇算清缴企业所得税时不符合小型微利企业条件的,应当按照规定补缴企业所得税税款。

2023年第4季度在预缴企业所得税时

会计如何填报?

举个例子:

梅松公司2022年底成立,2023年4个季度的从业人数、资产总额和应纳税所得额如下:

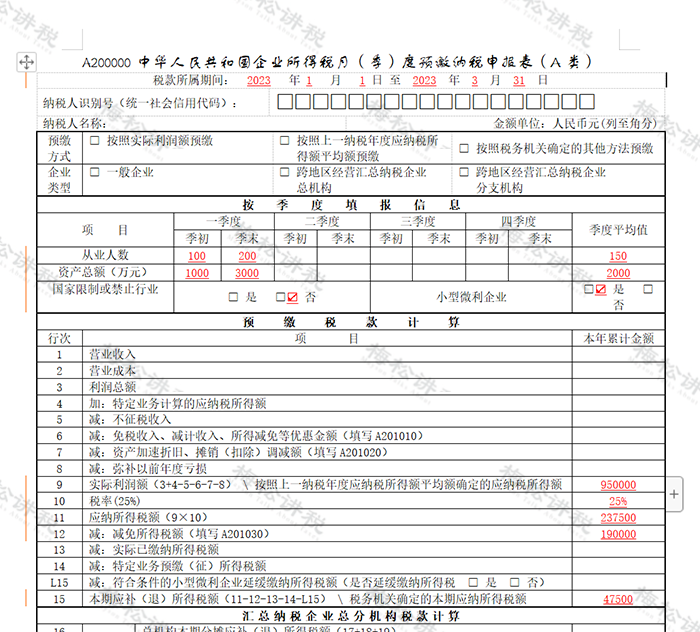

1、一季度申报表填写

2023年第1季度从业人数季度平均值=(100+200)/2=150(人)

2023年第1季度资产总额季度平均值=(1000+3000)/2=2000万(元)

第1季度的应纳税所得额为95万元,符合关于小型微利企业预缴企业所得税时的判断标准。可以享受优惠政策。

第一季应纳所得税额=95*25%*20%=4.75万元;

第一季减免税额=95*25%-4.75=19万元。

申报表填写如下:

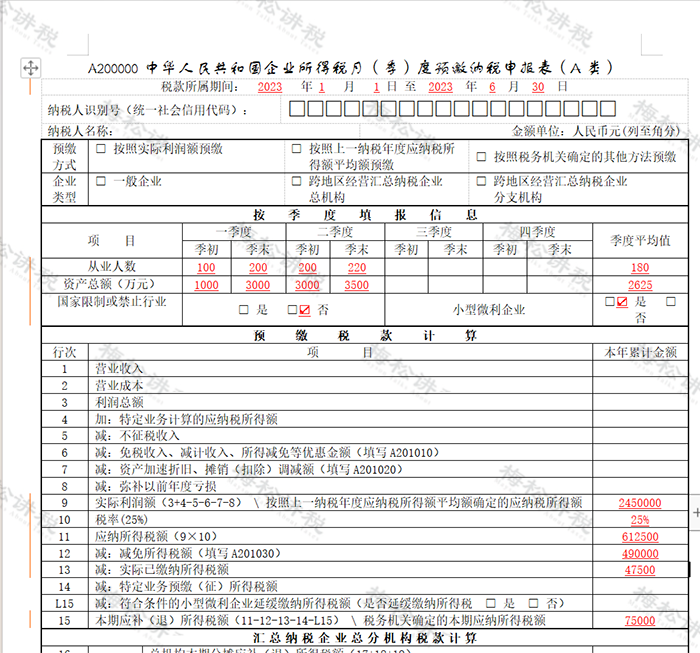

2、二季度申报表填写

截止2季度末:

梅松公司从业人数的季度平均值为(150+(200+220)/2)÷2=180(人)

资产总额的季度平均值为(2000+(3000+3500)÷2)÷2=2625万元

至第二季度累计应纳税所得额(95+150)=245万未超过300万元

因此,梅松公司预缴第二季度企业所得税时,可以享受小型微利企业所得税优惠政策。

则第二季度企业所得税应纳税额为=245*25%*20%-4.75(第一季度预缴金额)=7.5万元。减免税额=245*25%-12.25=49万元。

申报表填写如下:

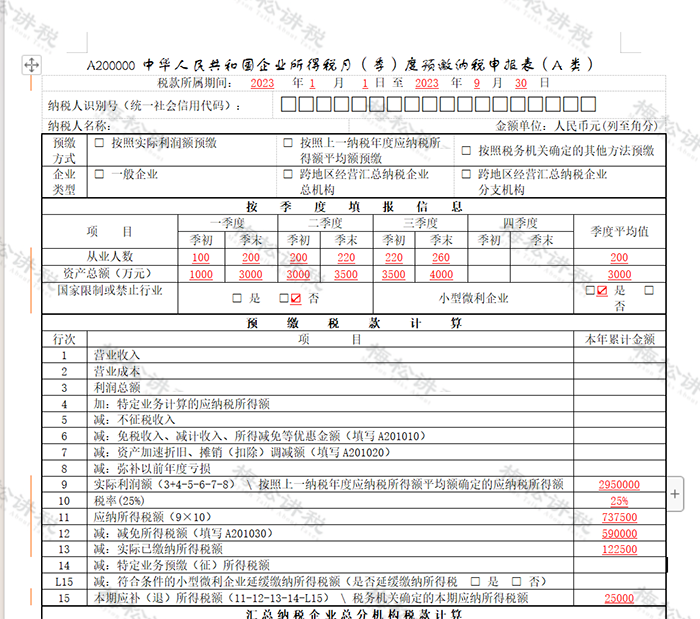

三、三季度申报表填写

截至2023年第三季度末:

梅松公司从业人数的季度平均值为【150+210+(220+260)/2】÷3=200(人)小于300人

资产总额的季度平均值为【2000+(3000+3500)÷2+(3500+4000)/2】÷3=3000万元小于5000万

至第三季度累计应纳税所得额(95+150+50)=295万未超过300万元

因此,顾姐公司预缴第三季度企业所得税时,可以享受小型微利企业所得税优惠政策。

则第三季度企业所得税应纳税额为=295*25%*20%-4.75(第一季度预缴金额)-7.5(第一季度预缴金额)=2.5万元

减免税额=295*25%-14.75=59万元。

申报表填写如下:

四、四季度申报表填写

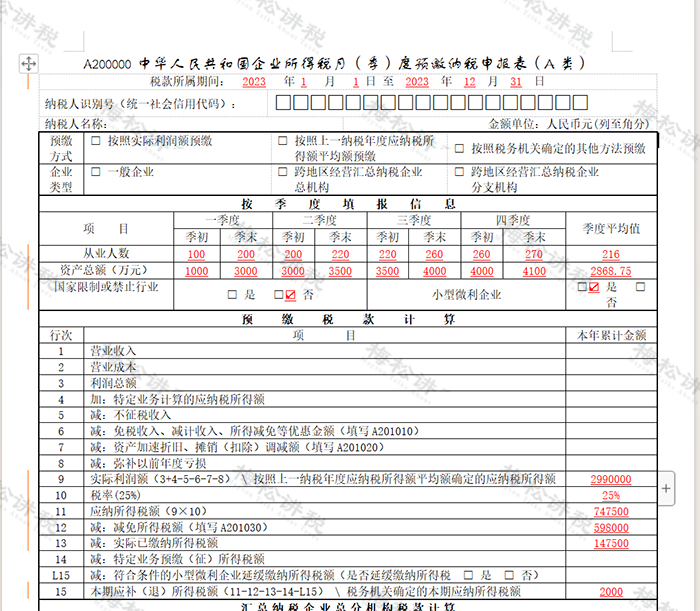

截至2023年第4季度末:

梅松公司从业人数的季度平均值为【150+210+240+(260+270)/2】÷4=216(人)小于300人

资产总额的季度平均值为:

【2000+(3000+3500)÷2+(3500+4000)÷2+(4000+4100)÷2】÷4=2868.75万元小于5000万

累计至第4季度累计应纳税所得额(95+150+50+4)=299万未超过300万元

因此,梅松公司预缴第4季度企业所得税时,可以享受小型微利企业所得税优惠政策

则第4季度企业所得税应纳税额为=299*25%*20%-4.75(第一季度预缴金额)-7.5(第二季度预缴金额)-2.5(第三季度预缴金额)=0.2万元

减免税额=299*25%-14.95=59.8万元。

申报表填写如下:

小微企业还有哪些税收优惠?

一图读懂!

注:本文由梅松讲税出品。梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括:文章、课程、图片、图书等。