一、电子玻璃行业简介

1、什么叫电子玻璃?

电子玻璃(Electronic glass),一般是指0.1~2mm厚度的超薄浮法玻璃,系指可应用于电子、微电子、光电子领域的一类高技术产品,主要用于制作集成电路以及具有光电、热电、声光、磁光等功能元器件的玻璃材料。

电子玻璃通常被认为是应用于电子、微电子以及光电子领域的高技术玻璃产品,具有光电、热电、声光及磁光等功能,主要用于制作电真空器件、电子显示 产品以及微电子、光电子等领域的关键玻璃材料,如光电源电子玻璃、盖板玻璃以及显 示电子玻璃等。与普通玻璃相比,电子玻璃在物理性质方便具备明显差异,其厚度更薄、 抗压强度更大、热膨胀性更小等。

2、电子玻璃的分类

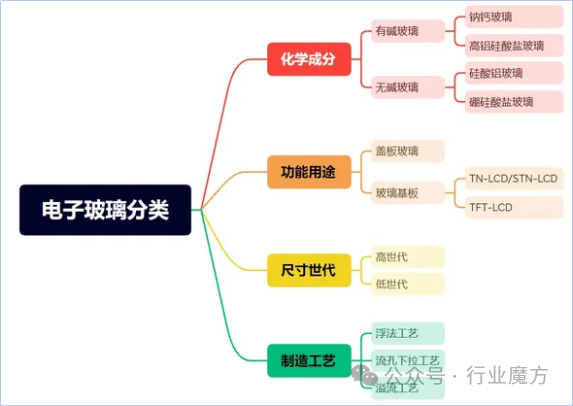

电子玻璃的分类方法比较复杂,下图为电子玻璃按照不同原则进行的分类。

按照上图所示的内容,电子玻璃可以根据多种方式进行分类,比如化学成分(有碱玻璃、无碱玻璃)、功能用途(盖板玻璃、面板玻璃)、尺寸世代(高世代、低世代)以及制造工艺(溢流法、浮法、流孔下拉法)进行分类。

其中,按照功能用途的分类,是目前比较常见的分类。显示玻璃基板是手机、电视等电子设备中显示面板(主要为TFT-LCD和OLED)的重要组成部分,对面板的性能有直接而显著的影响;而盖板玻璃则位于显示面板上方,对其起到支撑保护作用,并保证在其受到撞击或刮蹭时能够保持良好的显示效果。

3、电子玻璃的特性要求

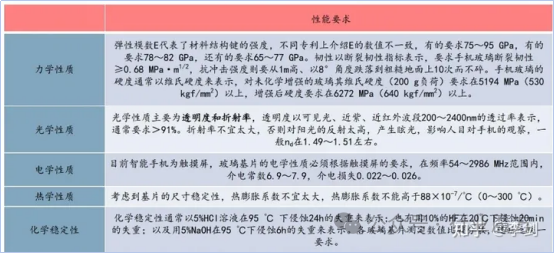

以下以手机电子玻璃为例,介绍电子玻璃的一些性能要求,它包括力学、光学、电学、热学和化学稳定性的要求。

二、电子玻璃的生产流程及控制要点

1、电子玻璃的生产流程

1)原材料选取与配料

电子玻璃生产的第一步是选取合适的原材料并进行配料。这个过程需要严格控制每个成分的含量,以保证电子玻璃的稳定性和一致性。此外,还需要在原料中加入适量的氧化剂、还原剂和稳定剂等物质,以保证电子玻璃的性能和品质。

2)熔融与淬

原料经过配料之后,进入熔融炉进行熔融。这个过程需要控制炉温和熔融时间,以确保原料能够充分熔融并形成均匀的玻璃液态熔体。接着,通过淬冷的方式将玻璃液态熔体快速冷却,使其迅速固化成为玻璃制品。

3)精密加工处理

电子玻璃的精密加工处理是整个生产过程中非常关键的一步。这个过程中,需要进行各种精密加工,如磨削、抛光、薄膜沉积等,以保证电子玻璃的平整度、透明度、硬度和光学性能等达到要求。

4)审查与测试

电子玻璃生产完成之后需要进行审核和测试,以检验其品质是否符合要求。这个过程中,需要进行不同的测试和检查,如光学性能测试、机械性能测试、电学性能测试等,以确保产品能够满足各种功能和质量要求。

2、电子玻璃生产工艺的控制要点

电子玻璃的生产过程需要严格控制各个环节,以确保产品的质量和性能。这个过程中需要注重以下几个要点:

1)原材料的选取与控制

原材料是电子玻璃生产过程中的关键因素之一。选材要求高纯度、低离子含量,加工过程中也要控制温度、湿度、灰尘等因素,以减少因杂质和氧化等因素导致的制品不良缺陷等问题。

2)温度控制

电子玻璃生产的温度控制十分重要,对于熔融和冷却的温度都需要严格控制。如果温度太高或太低,会导致制品质量不稳定或者出现其他不良缺陷。

3)加工控制

在电子玻璃的生产过程中,需要进行多种加工处理,包括磨削、抛光、薄膜沉积等。加工过程中需要严格控制各个参数,如压力、速度、时间等,以确保产品的精度和稳定性。

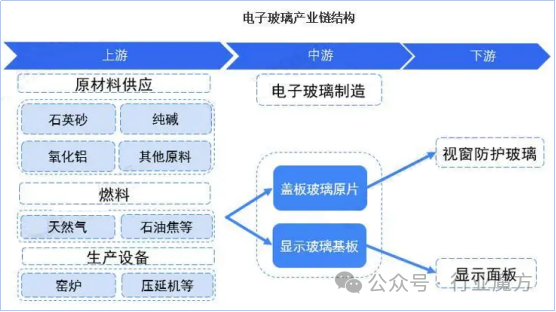

三、电子玻璃的上下游产业链

1、电子玻璃的上下游产业链结构

2、电子玻璃的上下游产业链上的公司生态

四、中国电子玻璃市场情况

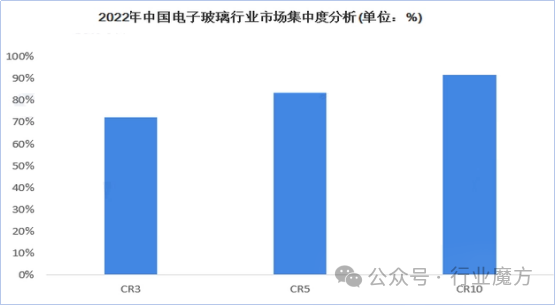

1、中国电子玻璃市场集中度情况

2022年,中国CR3达到了约70%,CR5达到了约80%,CR10达到了约90%,相对集中度较高,后续中国市场集中度将基本不变。

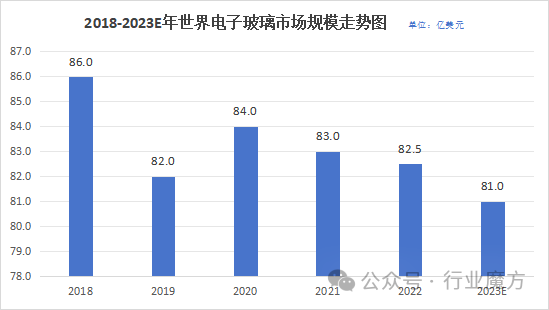

2、国内外电子玻璃市场规模情况

由于手机行业2020-2023年的销量减少,世界和中国的电子玻璃市场均在走下坡路,预计2024年起,随着包括手机在内的终端需求的增加,中国电子玻璃市场将逐渐恢复增长,预计到2025年,中国电子玻璃产值将达到170亿元。

五、中国主要电子玻璃企业情况

长期以来,中国的电子玻璃行业竞争格局稳定,主要由外资企业占据市场主导地位。我国的电子玻璃企业起步较晚,面对国外的技术壁垒和产品代际差,我国电子玻璃企业长期在低端市场生产。随着我国部分电子玻璃企业技术的突破,产品逐步切入中高端市场,市场地位有所提高。

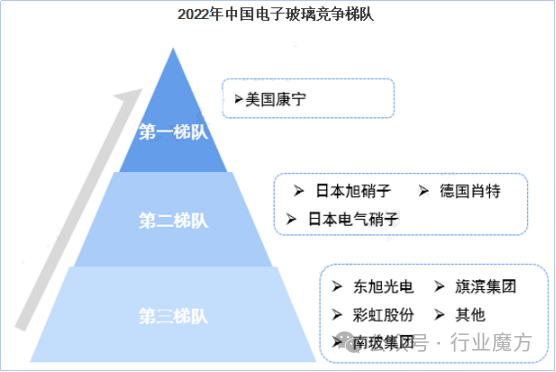

以下为中国电子玻璃市场竞争梯队:

在中国市场,外资企业依然处于前列,美国康宁公司由于其产品出色的性能长期占据我国电子玻璃市场头把交椅;第二梯队为拥有先进技术的其他外资企业,包括日本旭硝子,日本电气硝子和德国肖特等;第三梯队主要是以东旭光电、南玻集团为首的国内电子玻璃企业。

六、中国电子玻璃行业展望

1、智能化大屏车载屏显有望成为新增长点

由于疫情的影响,现目前我国大尺寸面板市场供不应求。但是随着面板企业在高画质市场不断拓展,消费者对于中高端电视、显示器的需求将会继续增长。在触摸屏方面,智能手机、平板电脑等领域,我国在代工和消费市场保持增长情况,需求空间有望继续增长。随着汽车智能化、电动化提速将带动车均面板数量、平均面积提升,车载面板单价下滑,以及市场需求增加,车载面板也开始走向标准化。从需求上看,显示屏在汽车上的应用越来越广,需求数量强劲成长。车载面板是少数增长潜力较大的细分类别,随着车联网、新能源车、无人驾驶等因素的推动,车载面板需求将会扩大。

2、手机外屏玻璃的技术不断升级

随着消费者对手机外观和性能的要求不断提高,手机外屏玻璃也在不断进行技术创新,以满足更高的防刮、防摔、防指纹、防眩光等性能要求。例如,康宁推出了第六代Gorilla Glass Victus,宣称其耐刮性能比上一代提高了2倍,耐摔性能比竞争对手提高了4倍。此外,手机外屏玻璃也在适应新的显示技术,如曲面屏、折叠屏、水滴屏等,为用户提供更好的视觉体验。

3、手机外屏玻璃的功能拓展加速

除了保护显示屏外,手机外屏玻璃还可以实现更多的功能,如指纹识别、3D触控、太阳能充电等。这些功能可以提升手机的安全性、便捷性和智能性,为用户带来更多的价值。例如,旭硝子推出了一种集成了指纹识别功能的玻璃材料,可以实现无孔设计,提高手机的美观度和防水性。

4、国产化替代将加速

由于国际贸易摩擦和供应链中断等因素的影响,中国手机厂商和玻璃厂商都在加快国产化替代的进程,以降低对进口产品的依赖和成本。据报道,华为、小米、OPPO等主流品牌已经开始使用国产盖板玻璃。国产盖板玻璃厂商如蓝思科技、信利光电等也在不断扩大产能和提升技术水平,以满足国内市场的需求。

5、折叠屏市场将逐渐崛起

随着折叠屏技术的成熟和价格的下降,折叠屏手机市场有望迎来爆发式增长。根据尚普咨询集团数据显示,2021年全球折叠屏手机出货量达到900万部,同比增长167%,2022年达到1400万部,同比增长56%,预计2023年全年将达到2000万部,同比增长43%。折叠屏手机对手机外屏玻璃的要求更高,需要具备更好的弯曲性、耐磨性和透光性。目前,全球主要的折叠屏玻璃供应商有康宁、旭硝子、薄膜电子(Schott)等。中国的蓝思科技也在积极开发折叠屏玻璃,已经与华为、小米等品牌达成合作。