#点击阅读原文,即可查看更多绿色双碳相关报告~

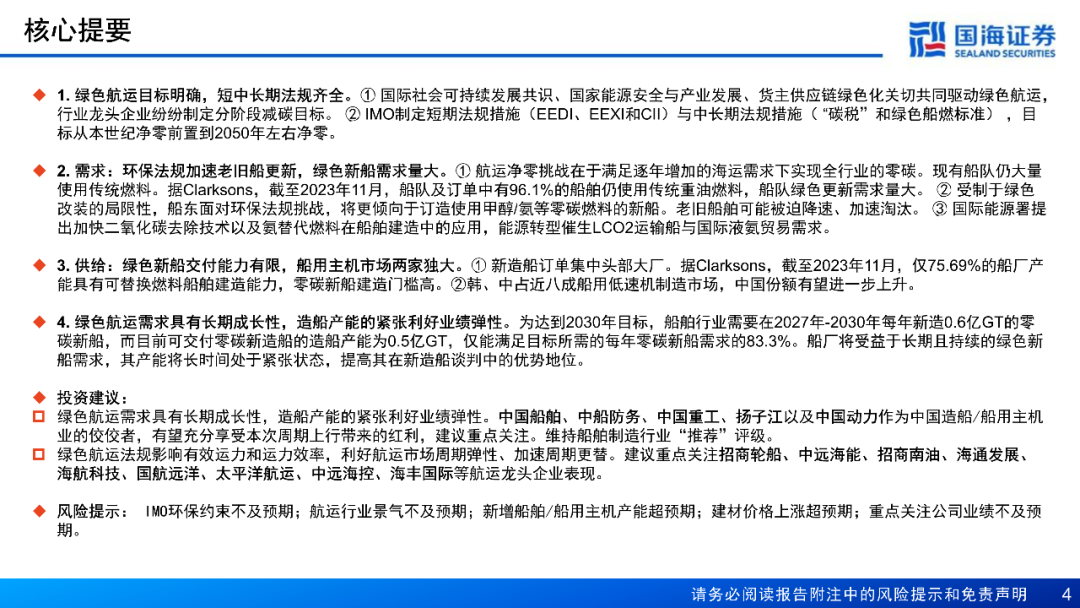

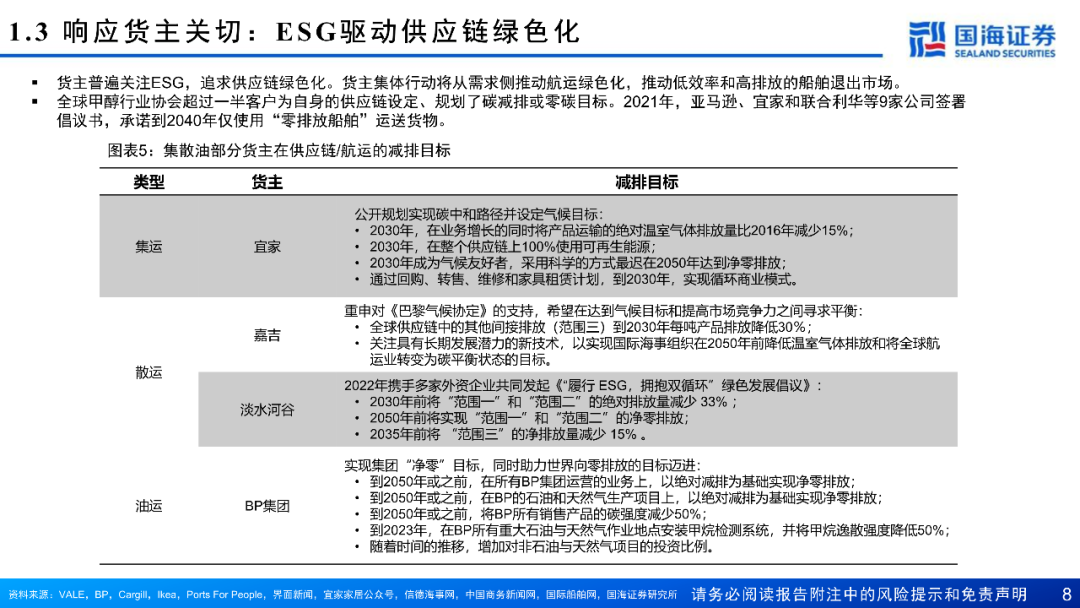

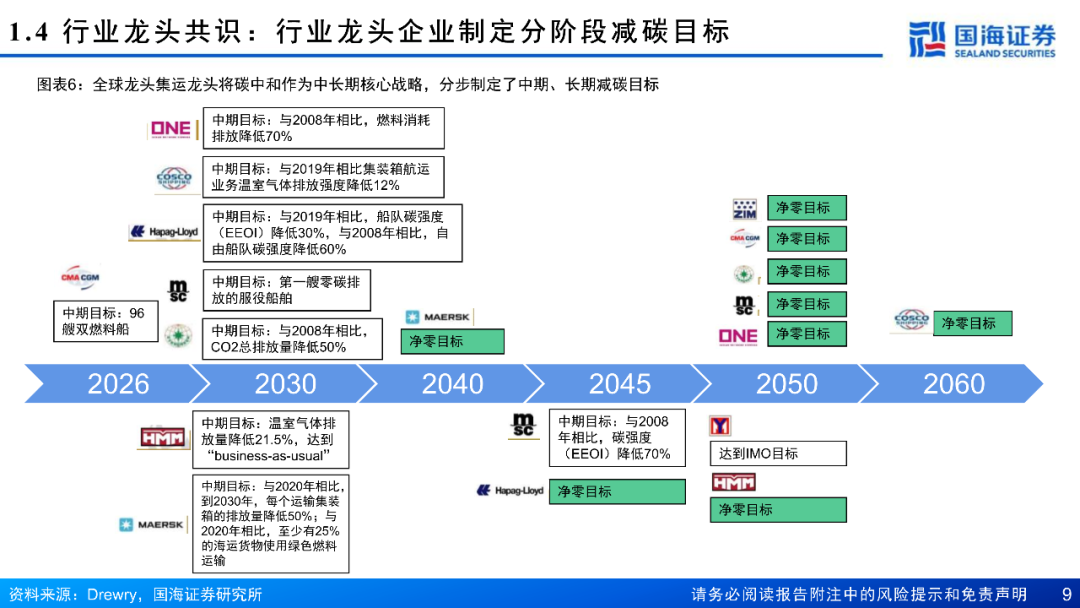

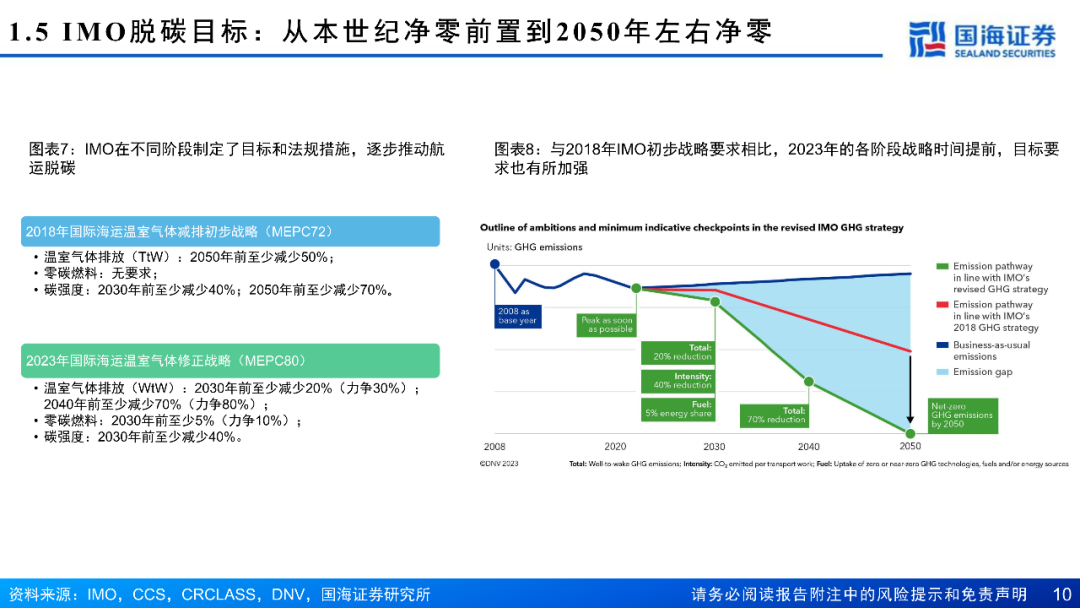

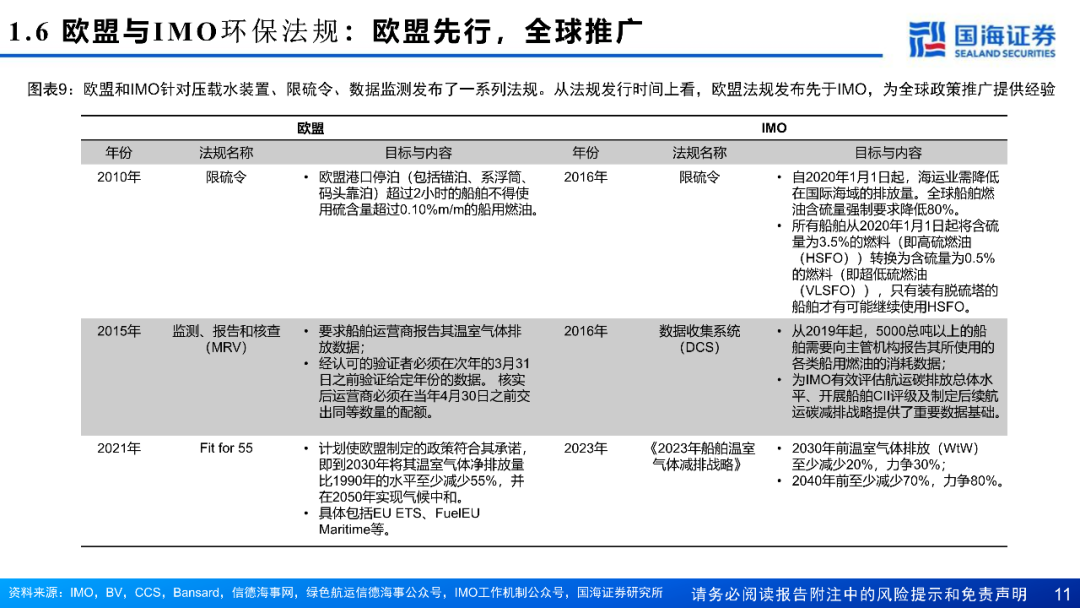

① 国际社会可持续发展共识、国家能源安全与产业发展、货主供应链绿色化关切共同驱动绿色航运,行业龙头企业纷纷制定分阶段减碳目标。② IMO制定短期法规措施(EEDI、EEXI和CII)与中长期法规措施( “碳税”和绿色船燃标准) ,目标从本世纪净零前置到2050年左右净零。2、需求:环保法规加速老旧船更新,绿色新船需求量大① 航运净零挑战在于满足逐年增加的海运需求下实现全行业的零碳。现有船队仍大量使用传统燃料。据Clarksons,截至2023年11月,船队及订单中有96.1%的船舶仍使用传统重油燃料,船队绿色更新需求量大。② 受制于绿色改装的局限性,船东面对环保法规挑战,将更倾向于订造使用甲醇/氨等零碳燃料的新船。老旧船舶可能被迫降速、加速淘汰。③ 国际能源署提出加快二氧化碳去除技术以及氨替代燃料在船舶建造中的应用,能源转型催生LCO2运输船与国际液氨贸易需求。3、供给:绿色新船交付能力有限,船用主机市场两家独大① 新造船订单集中头部大厂。据Clarksons,截至2023年11月,仅75.69%的船厂产能具有可替换燃料船舶建造能力,零碳新船建造门槛高。② 韩、中占近八成船用低速机制造市场,中国份额有望进一步上升。4、绿色航运需求具有长期成长性,造船产能的紧张利好业绩弹性为达到2030年目标,船舶行业需要在2027年-2030年每年新造0.6亿GT的零碳新船,而目前可交付零碳新造船的造船产能为0.5亿GT,仅能满足目标所需的每年零碳新船需求的83.3%。船厂将受益于长期且持续的绿色新船需求,其产能将长时间处于紧张状态,提高其在新造船谈判中的优势地位。(以下为报告正文节选,私信回复报告标题“航运脱碳势不可挡,船舶行业扬帆起航”,可获取完整报告。)

……

作者 | 国海证券

来源 | 国海证券