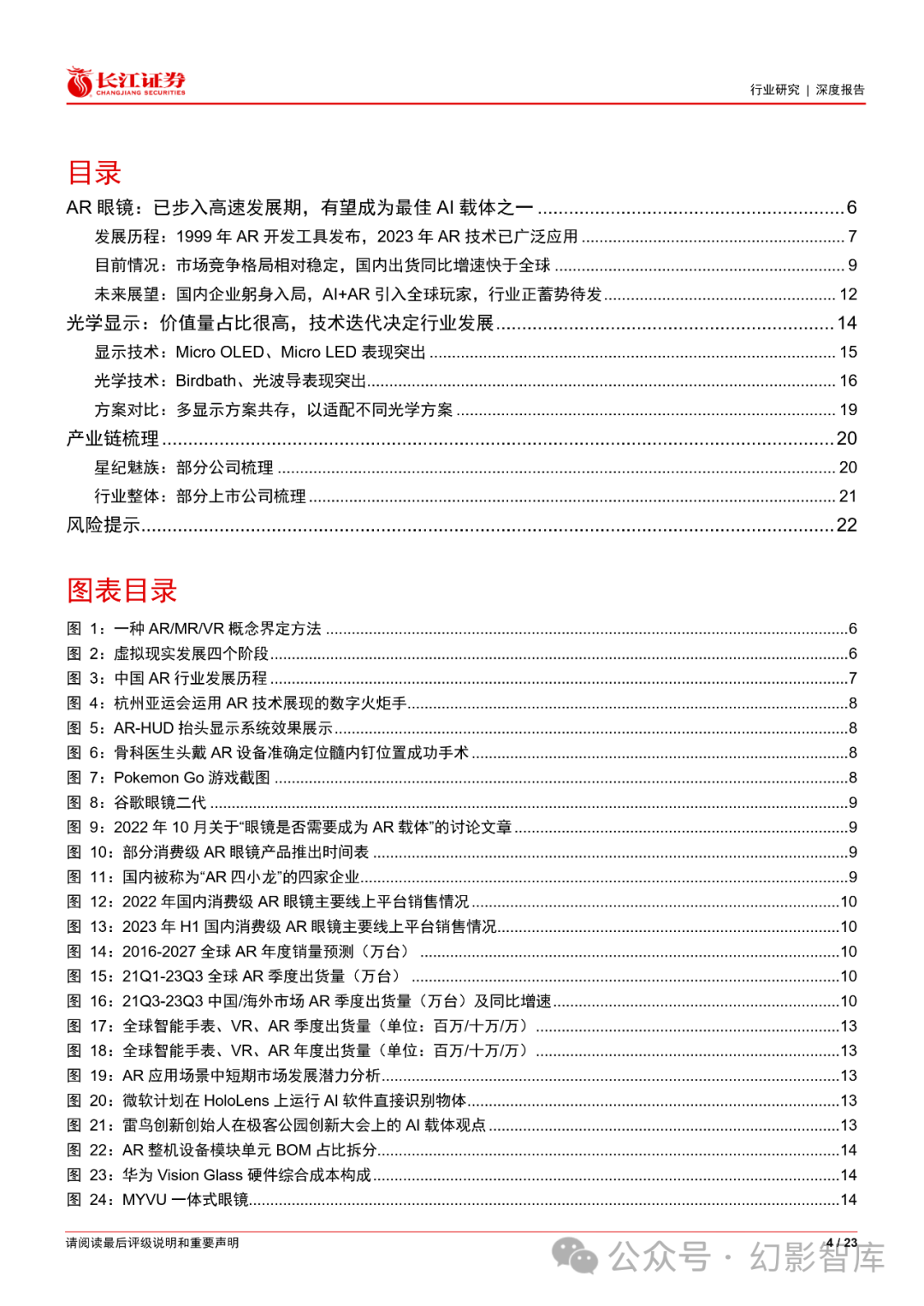

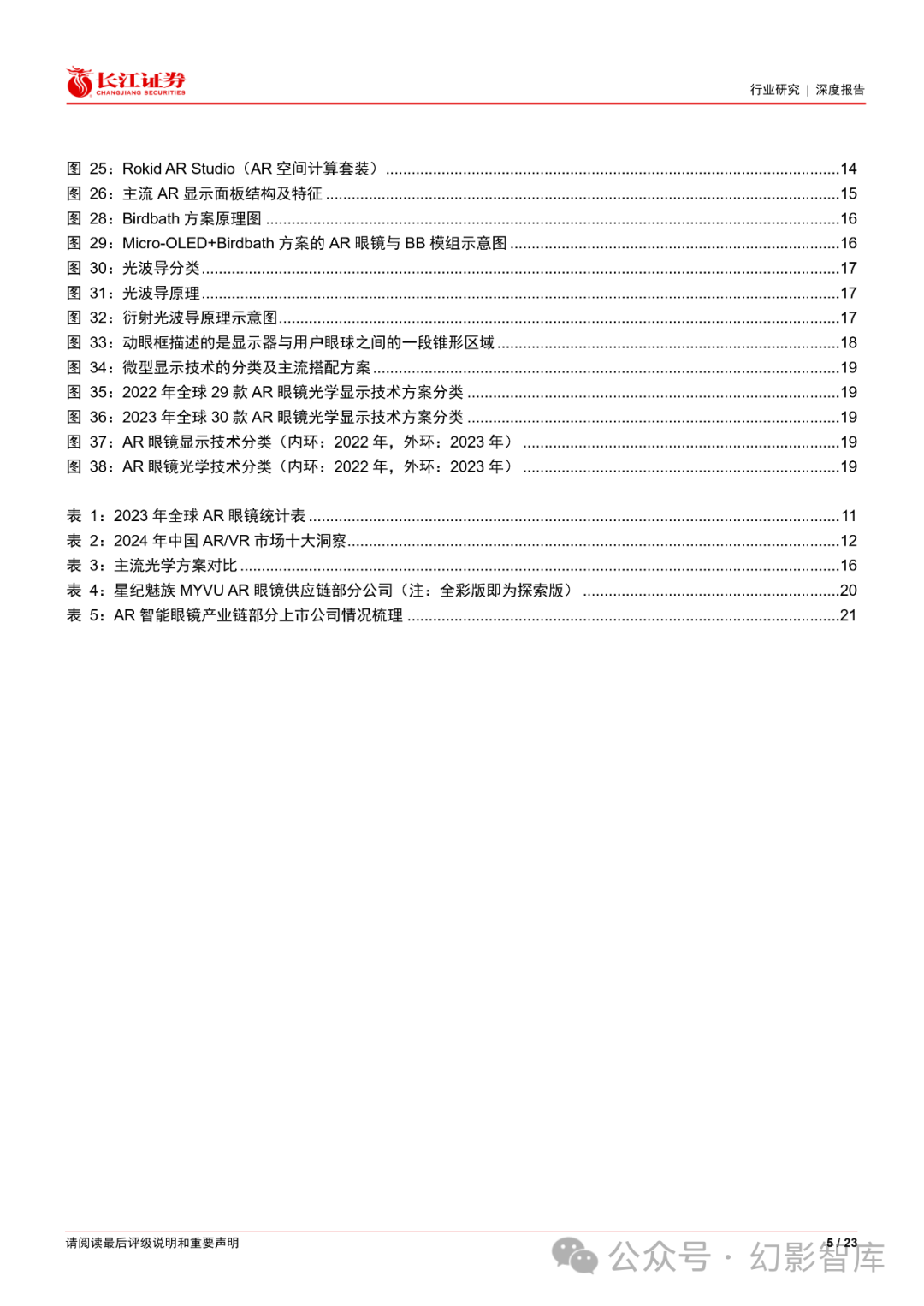

AR 眼镜:已步入高速发展期,有望成为最佳 AI 载体之一

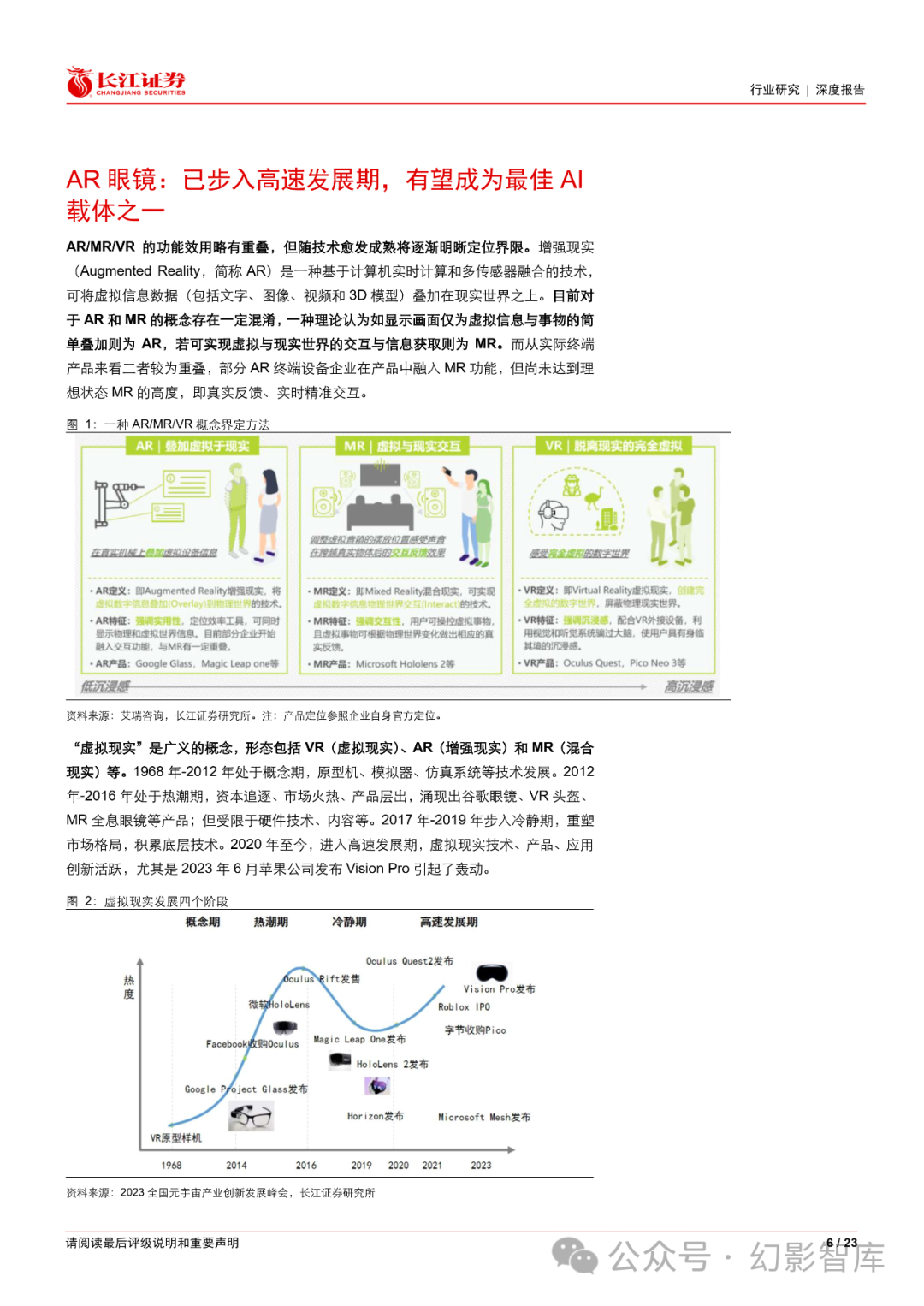

发展历程:近 10 年前,谷歌推出了首款 AR 眼镜 Google Glass,尽管这款产品并没有如预期 般取得成功,但它为后续 AR 硬件技术的发展奠定了基础。

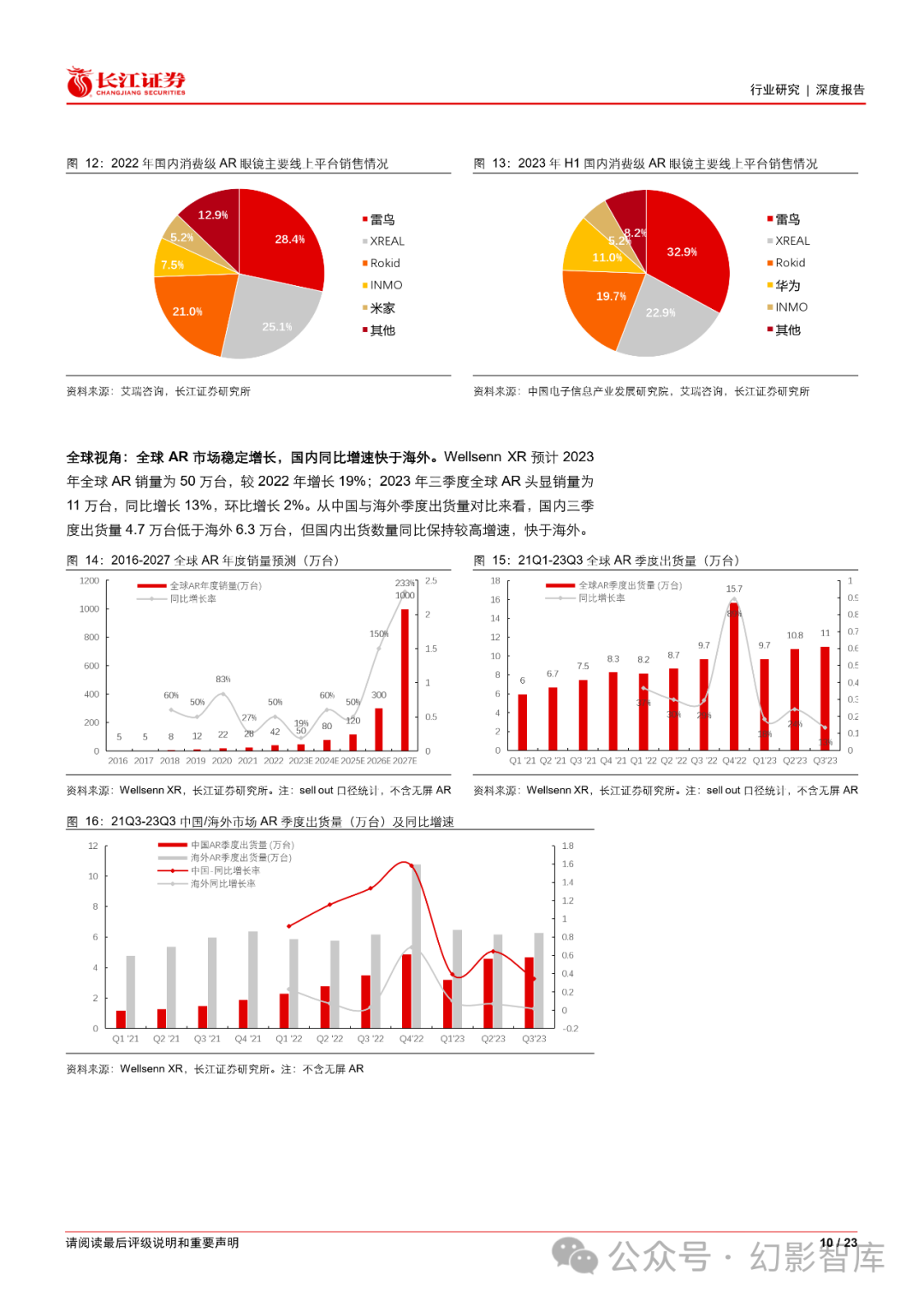

目前情况:AR 眼镜市场竞争格局相对稳定,2023 年全球已有 30 款产品发布。对比 2022 年、 2023 年上半年的国内消费级 AR 线上销售情况,头部企业竞争格局相对稳定,AR 四小龙占据 大部分份额。2023 年产业最明显的技术进步或是轻薄形态消费级一体式 AR 眼镜的落地和商 用,共发布十余款一体式形态AR 眼镜。

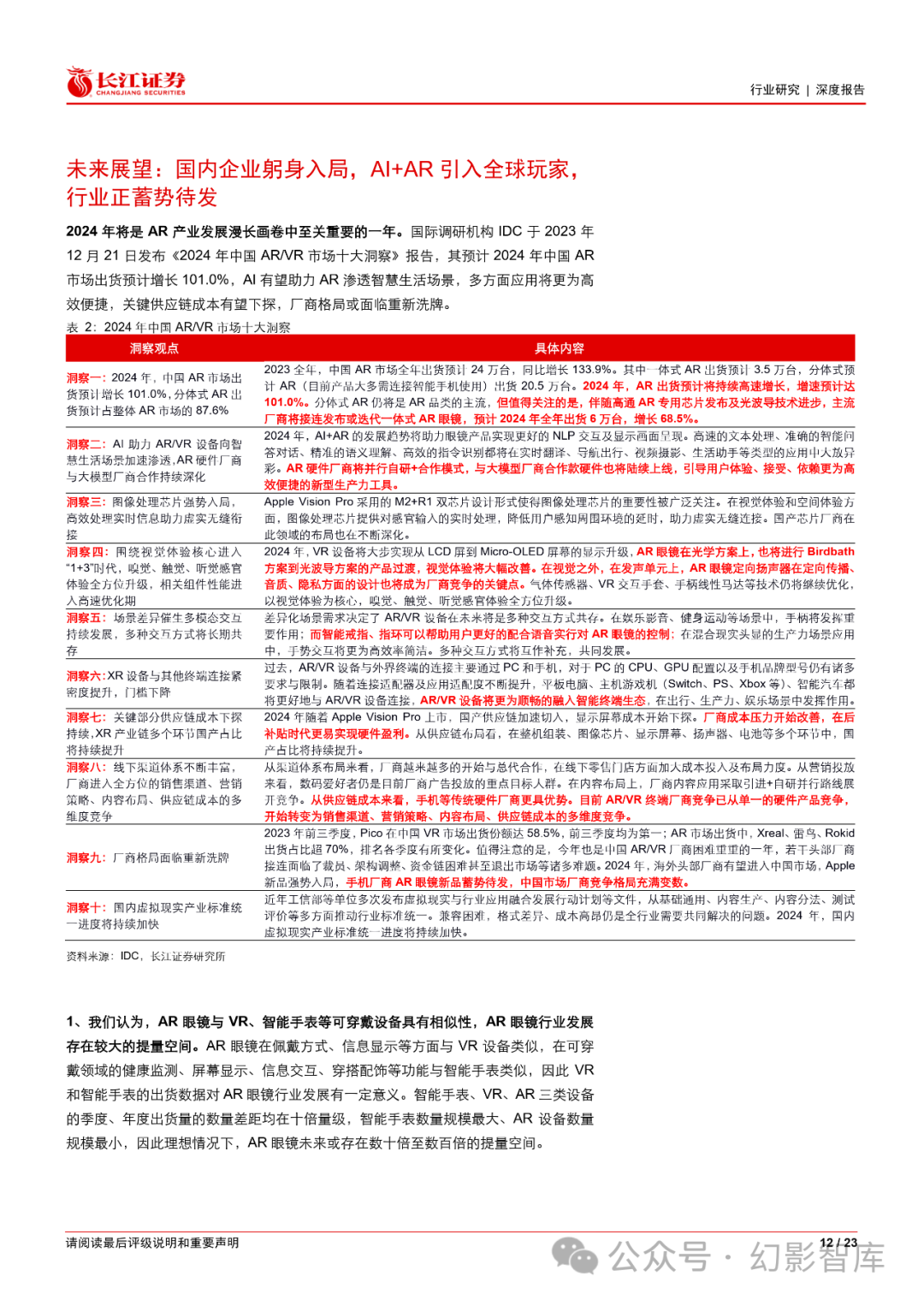

未来展望:国内企业躬身入局,AI+AR 引入全球玩家,行业正蓄势待发。国际调研机构 IDC 于 2023 年 12 月 21 日发布《2024 年中国 AR/VR 市场十大洞察》报告,预计 2024 年中国 AR 市 场出货预计增长 101.0%,AI 有望助力 AR 渗透智慧生活场景,多方面应用将更为高效便捷, 关键供应链成本有望下探,厂商格局或面临重新洗牌。

我们认为: 1、AR 眼镜与 VR、智能手表等可穿戴设备有相似性,AR 眼镜行业发展存在较大的提量空间; 2、随着初创企业和国内品牌的躬身入局,AR 眼镜行业或在明年迎来新一轮增长; 3、伴随 AI 和光学显示技术的进步,AR 眼镜有望成为消费级产品中的最佳 AI 载体之一。

光学显示:价值量占比很高,技术迭代决定行业发展

目前多种光学显示屏幕方案共存,因不同光学方案对高亮度需求的渴求程度不同,适配的光学 方案和微显示屏方案相结合可发挥 1+1>2 的效果。

Micro OLED:全彩适合发展 AR/VR/MR 设备,但亮度是硬伤。该技术因有机材料发光特性, 亮度表现上输给 Micro LED 等,但由于可以实现全彩,在 VR/MR 设备中较占优势。

Micro LED: AR 应用最具竞争优势,但技术仍有一段路需克服。该技术因全彩化技术瓶颈,目前仍以单色 绿光显示为主,主要是信息提示、导航、翻译以及提词器等基本的显示信息功能。

Birdbath:均衡成本和显示效果的快速落地方案。搭配 Micro OLED 后光效优于目前已有大多 数方案,是其优质的显示画面为其在消费级市场的铺开提供了快速通道。

光波导:具备轻薄和 高穿透特性,但成本和技术门槛高。光波导分为几何光波导和衍射光波导两种,其中衍射光波 导包括表面浮雕光栅波导和全息体光栅波导两种。

报告原文内容节选如下:

本文仅供参考,不代表我们的任何投资建议。幻影智库整理分享的资料仅推荐阅读,如需使用请参阅报告原文。

消费级AR眼镜行业跟踪:“迅电流光”系列深度报告之七,飞入寻常百姓家-20240112-长江证券-23页.pdf

戳“阅读原文”下载报告。

戳“阅读原文”下载报告。