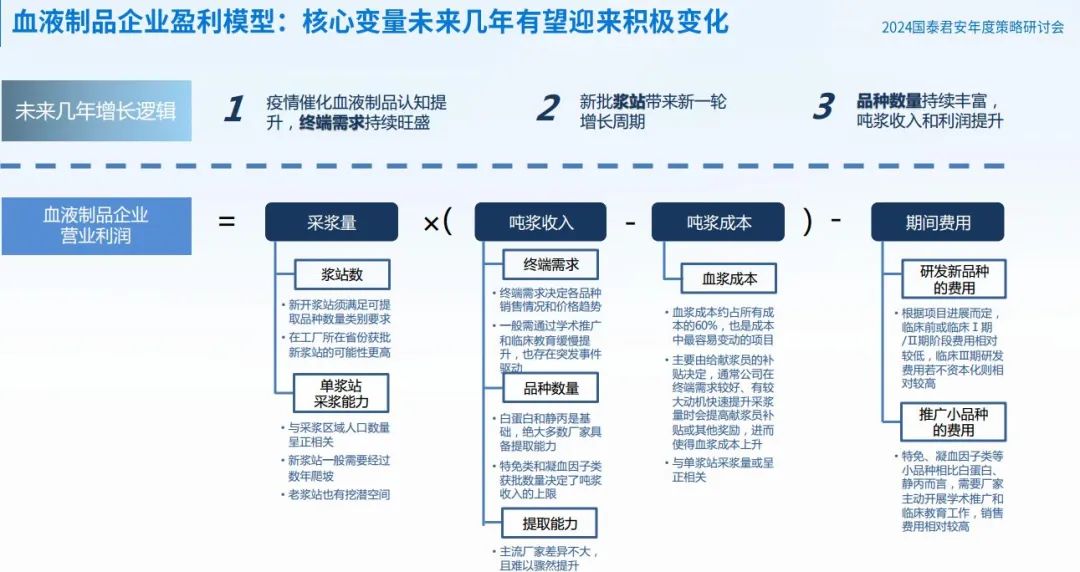

要说明的是,我国血液制品企业对血浆的利用程度并不高,血浆资源是血液制品企业的核心竞争力.

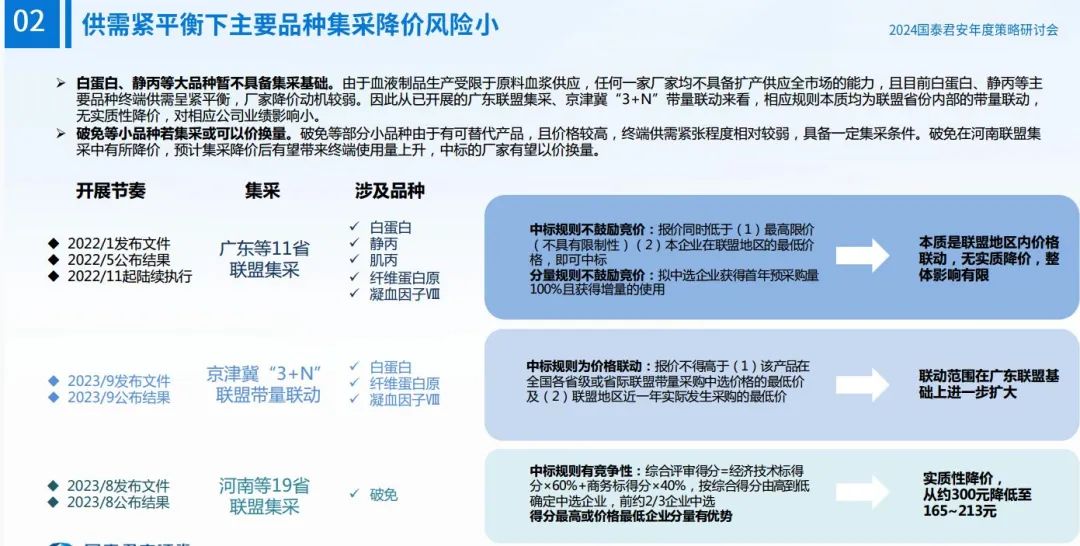

2022年1月,血液制品首次进入带量采购范围,但产品降价并不明显,

面向广阔的市场空间,以及行业集中度不断提高,未来具备长远的采浆持续增长能力、强悍的运营和管理能力的血制品公司无疑将更有竞争力。

由于血液制品是高行政壁垒和高技术含量的资源性行业,在此背景下,众多企业掀起了并购整合的浪潮,以便快速切入此赛道。

六.海尔集团耗资125亿元,收购上海莱士股权事件.

2024年刚开启不久,血制品头部企业上海莱士就发布公告称,海尔集团拟溢价17.6%,耗资125亿元收购基立福持有的上海莱士20%股份,加上表决权委托,海尔集团将成为上市公司新实际控制人。

值得一提的是,上海莱士本身对外并购活动也非常频繁,公司的重要战略便是以“内生式增长为根基,以外延式并购为跨越”。

业内关注的大并购发生于2020年,彼时公司以132亿元完成了对西班牙基立福下属子公司GDS 45%股权的收购。

另一笔在2023年11月,上海莱士刚宣布拟斥资4.8亿元收购广西冠峰95%股权。通过此次收购,公司表示可以快速获得现有血浆站资源,提高公司采浆量,增强公司整体盈利能力,提升公司行业竞争优势,巩固公司在血液制品行业的地位。

据悉,广西冠峰的核心资产包括一家位于广西壮族自治区南宁市的具有人血白蛋白、静脉注射用人免疫球蛋白、人免疫球蛋白三个产品品种,年产能为200吨血浆的血液制品生产企业,以及两个已经建成的单采血浆站。

随着行业整合加快,未来,我国也将会形成头部企业分羹市场蛋糕的高度集中格局。

上海莱士只是血液品企业掀起并购潮的一个缩影,随着我国血液制品行业发展加快,近年来还有华润集团入主博雅生物、国药集团将卫光生物收入囊中、天坛生物收购西安回天等多起并购案例发生。

上海莱士自2014年起通过多起并购拓展浆站资源,2022年采浆量超过1400吨。估计上海莱士2022年公司吨浆净利(投浆)约100万元/吨。

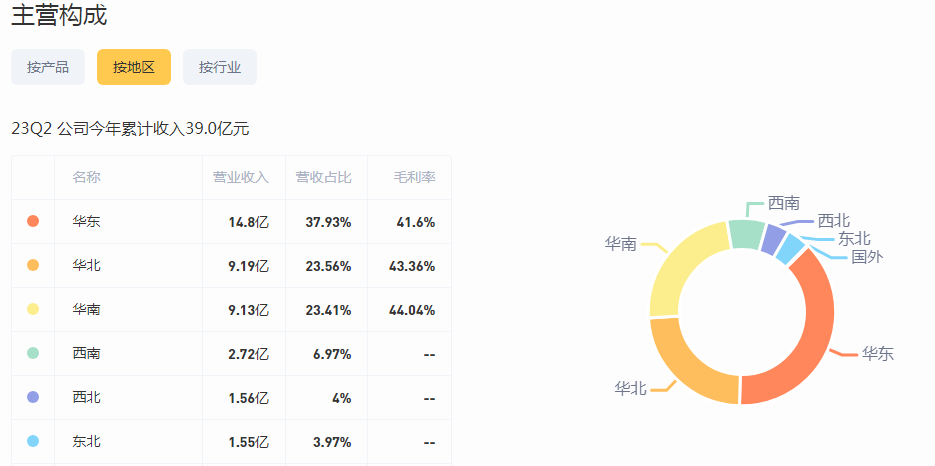

目前,上海莱士已拥有上海、郑州、合肥、温州4个血液制品生产基地,拥有单采血浆站42家,商业化品种达12个,如下图所示。

七.简单看看上海莱士目前估值和业绩情况

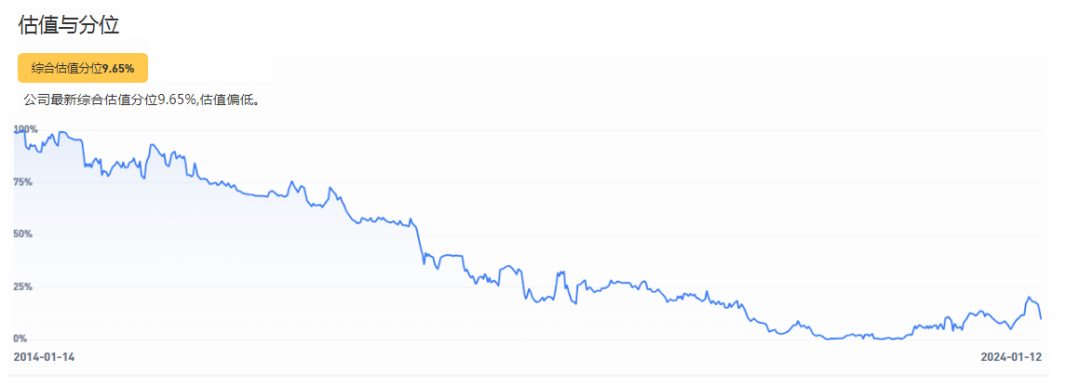

从估值综合分析看,目前不贵。

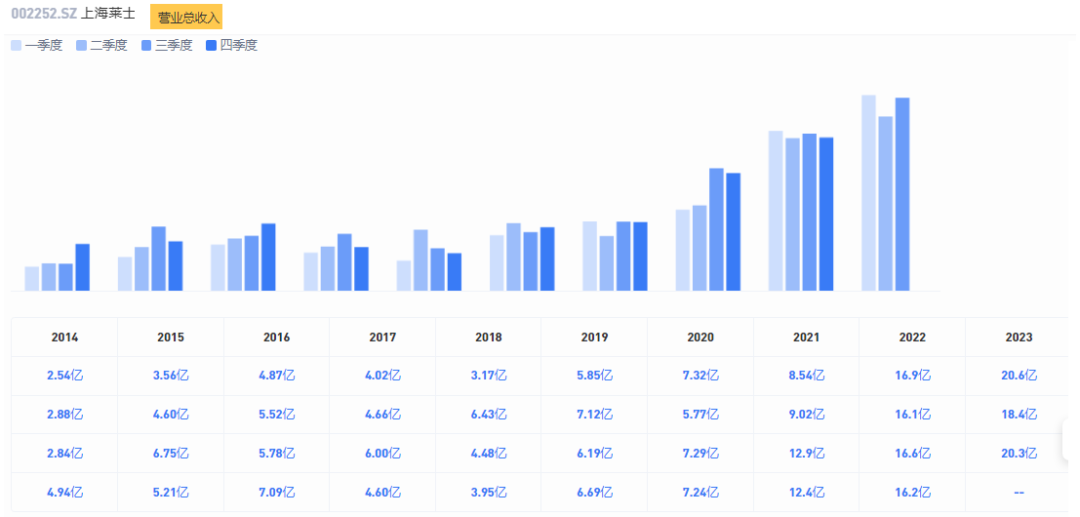

2023年三季报显示,上海莱士业绩较为亮眼,营业收入达到59.35亿元,同比增长19.87%;归母净利润为17.88亿元,同比增长11.46%。

从业绩综合分析看,目前也不错。

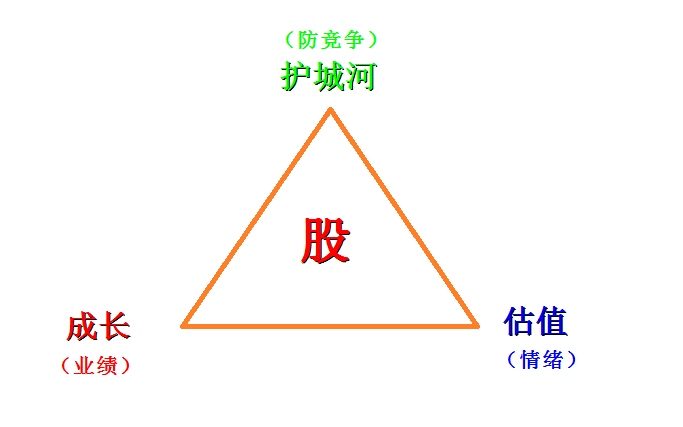

选股离不开估值、成长、护城河三要素,上海莱士当前市值480亿,公司所处行业是有一定护城河的,综合评估看,目前基本面成长已经转好,估值也不贵,已经具备"好股+好票"特征了.

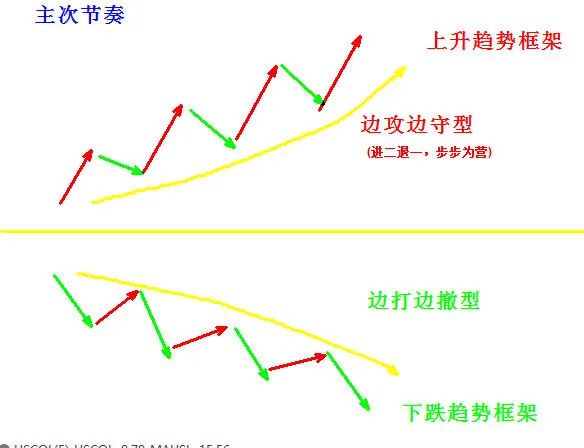

当研究端把基本面隐患排除后(如选好车),交易端就变简单了(如开车),策略端是选择定投,还是选择做波段因人而异,总之,看图踩好节奏就行,只要具备一定交易能力的人都不会太差。

当然了,交易如开车,讲动态应变,能看懂路况是基本功,对有驾驶能力持证上岗司机,开一般的车也会如鱼得水。会者不难,难者不会,对不具备驾驶能力的人,给他豪车,搞不好都能开废了。同理,会看图做交易,是做波段基本功,能者上庸者让。

朋友,对上海莱士的股价波动图你怎么看?

好了,本文为的仅仅是抛砖引玉,希望朋友们能从中有所启发。

(时间维不同,结论不同,因时而异)

重要声明:1、本公众号不荐股,文章内容、观点、结论仅仅是个人投资的思考,仅供参考,不构成任何投资建议;2、投资有时效性,本公众号文中观点只代表发表当时的观点,不保证不发生改变;3、本公众号中所列示的基金品种只作为示例,不作为推荐意见和投资建议,基金产品详情请阅读基金法律文件,并以之为准,历史收益不代表未来,单只基金收益不代表所有基金收益,任何人据此做出的任何投资决策与作者无关。基金投资有风险,决策须谨慎;4、本人没有任何收费群、没有知识星球等,如果有人以本号名义联系你,请即时拉黑,谨防上当。