事件:公司1月9日公告,洛阳国宏投资控股集团有限公司公开挂牌转让洛阳LYC轴承有限公司13%股权,公司拟与河南澳洛赋豫精密制造私募股权投资基金合伙企业组成联合体参与洛轴公司13%股权的公司摘牌受让,其中公司拟直接受让比例8.5%,对应公开挂牌转让底价投资额为2.31亿元。

洛轴是三大国有轴承企业之一,技术研发实力雄厚,轴承产品矩阵全面,应用场景广泛,销售网络遍及国内外。洛轴公司成立于1954年,其前身是国家“一五”期间156个重点建设项目—洛阳轴承厂,是中国轴承行业规模最大的综合性轴承制造企业之一。洛轴拥有国家首批认定的产业技术中心,拥有完善的轴承研发实验平台,在轴承研发、制造、检测、试验等方面拥有领先优势。目前洛轴产品系列涵盖九大类型,2万余种,产品尺寸范围从内径10mm到外径13.5m,拥有轨道交通车辆轴承、重大装备专用轴承等核心技术,产品广泛应用于风力发电、轨道交通、汽车摩托车、矿山冶金、工程机械、机床电机、工业齿轮箱、医疗器械等领域。洛轴在全国设有48个区域销售代表处与近300家销售代理商,在美国、印度等国设有子公司或办事处,产品远销超70个国家与地区。

战略投资洛轴有助于公司开拓风电滚子产品市场,夯实轴承技术优势,轴承主业做大做强可期。洛轴在风电轴承与盾构机轴承等领域国内领先,对高精密风电滚子具有较大需求。公司此次拟对洛轴的战略投资有助于风电滚子产品开拓,并在轴承技术等领域形成协同效应。

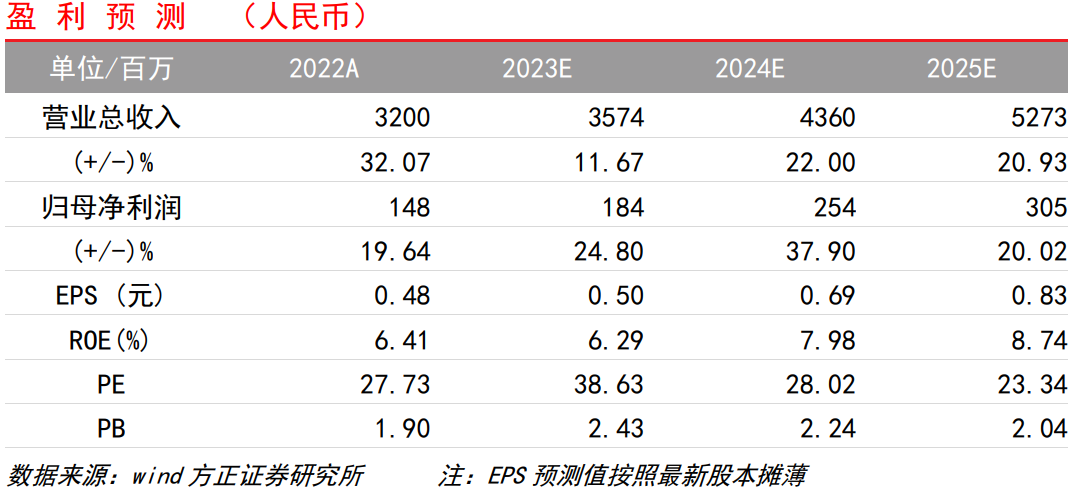

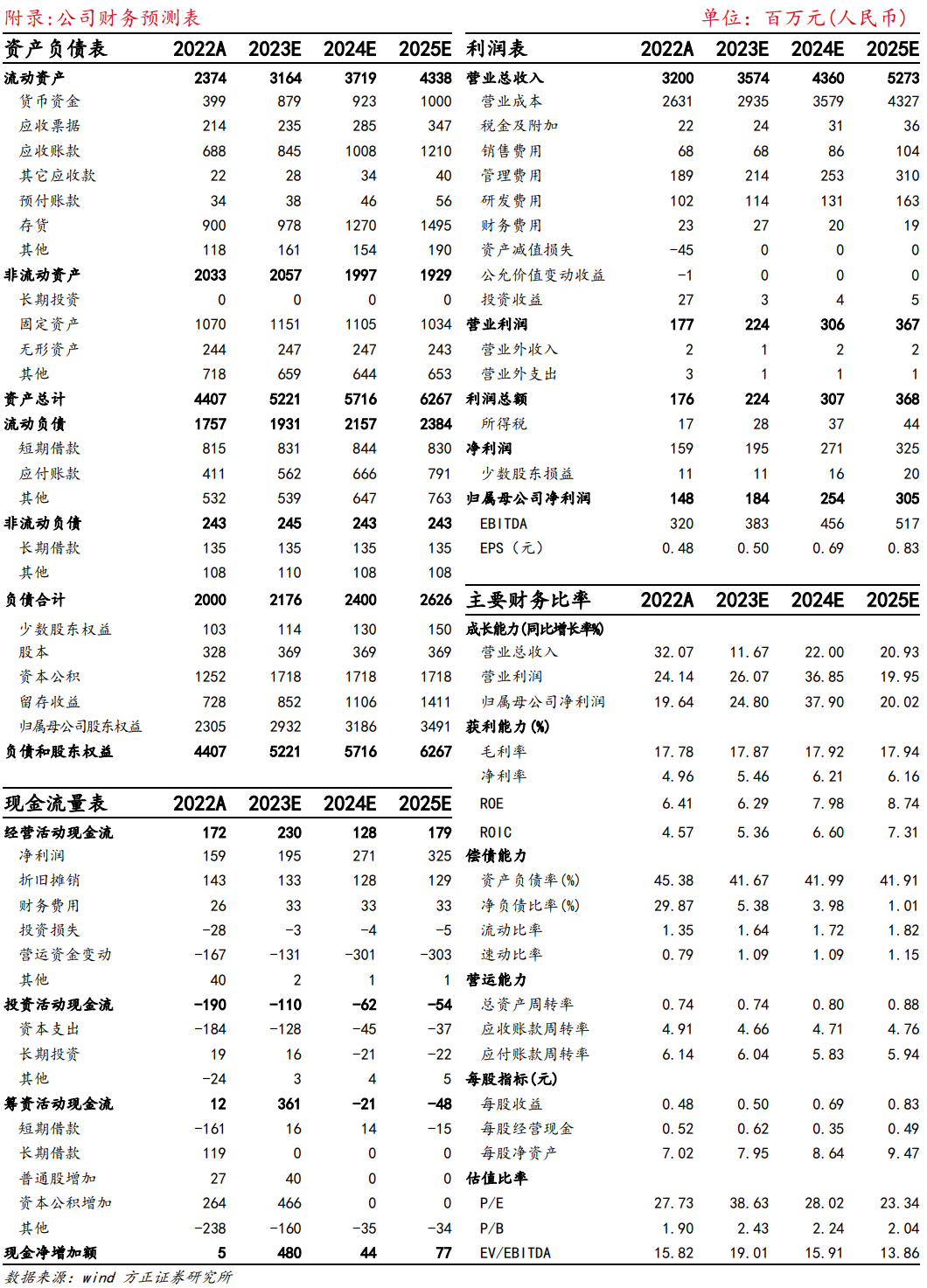

投资建议:我们预计公司23-25年分别实现营收35.74/43.6/52.73亿元,实现归母净利润1.84/2.54/3.05亿元,分别对应PE38.63/28.02/23.34倍,首次覆盖,予以“推荐”评级。

风险提示:需求不及预期,新品研发不及预期,客户开拓进程不及预期。

1 盈利预测与投资建议

1.1 盈利预测

我们对公司2023-2025年盈利预测做出如下假设:

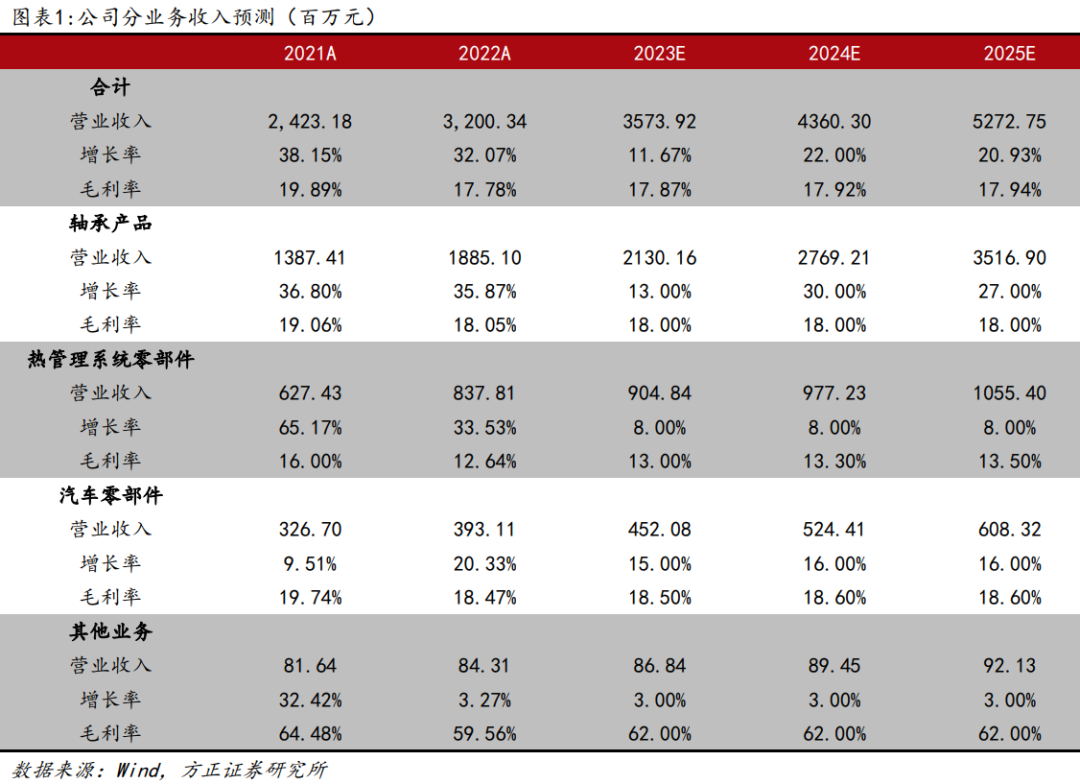

1)轴承产品:预计该业务2023-2025年收入增长率分别为13%、30%、27%,毛利率分别为18%、18%、18%。

2)热处理系统零部件:预计该业务2023-2025年收入增长率分别为8%、8%、8%,毛利率分别为13%、13.3%、13.5%。

3)汽车零部件:预计该业务2023-2025年收入增长率分别为15%、16%、16%,毛利率分别为18.5%、18.6%、18.6%。

4)其他业务:预计该业务2023-2025年收入增长率分别为3%、3%、3%,毛利率分别为62%、62%、62%。

1.2 投资建议

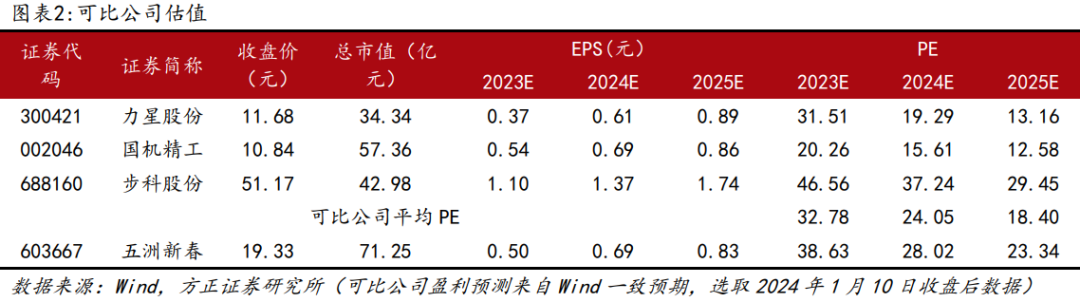

可比公司方面,我们选取力星股份、国机精工、步科股份作为公司可比公司。

我们预计公司23-25年分别实现营收35.74/43.6/52.73亿元,实现归母净利润1.84/2.54/3.05亿元,分别对应PE38.63/28.02/23.34倍,首次覆盖,予以“推荐”评级。

2 风险提示

终端需求不及预期,新品研发不及预期,客户开拓进程不及预期。

注:文中内容依据方正证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 | 五洲新春(603667)公司点评报告:拟战略投资洛轴,轴承技术优势进一步夯实,风电滚子产品市场持续开拓 |

对外发布时间 | 2024年1月11日 |

报告发布机构 | 方正证券股份有限公司 |

本报告分析师 | 李鲁靖 SAC执业证书编号:S1220523090002 |