关键词 | 石化行业 12月好于预期

共 4048 字 | 建议阅读时间 10 分钟

核心摘要

● 需求端淡季显韧性,景气指数稳中波动

12月,需求端韧性超出预期,在欧美节日需求增多的支撑下,橡胶、塑料及其他聚合物制品制造业淡季显现出较强韧性,景气指数环比反弹超过4个百分点。受我国大范围降温和寒潮影响,客货运输和生产条件受限,燃料加工业、石油和天然气开采业景气指数环比双双下降,符合季节特征。

剔除季节因素的影响,石油和天然气开采业略显低迷,景气指数同比增速下降7.59%;其他3个行业景气指数同比增幅均超过8%,再次确认了复苏的态势。未来随着气候转暖和节日出行需求的增加,燃料加工业预计会持续处于偏热区间。

热点聚焦

● 美联储继续维持利率不变 预计2024年降息3次

12月14日,在全球通胀快速回落、衰退预期升温的背景下,美联储宣布暂停加息,这是连续3次议息会议保持利率不变,符合市场预期。本次议息会议上,美联储首次提及降息,点阵图显示,过半美联储官员预计2024年至少降息3次,但美联储主席鲍威尔仍措辞谨慎,拒绝宣告抗击通胀胜利。跟随美联储货币政策,英国央行、欧盟央行均保持利率不变。

美联储释放货币政策转向信号之快超出市场预期,对冲基金和大型投机者美元期货头寸转为净空头。受此影响,美元指数从12月初的104点附近下降到当月月底的101点,黄金价格维持在2000美元/盎司高位,非美货币汇率明显走强。

指数数据

景气区间

建议及提示

●风险提示

美联储保持利率高位和执行缩表计划下,美元流动性转入实质紧缩区间,地区冲突风险外溢和大选年加剧了全球供应链风险,大宗商品市场居于货币和供应的双重风险中,价格双向大幅波动将成为常态。

1

石油和化工行业景气概况

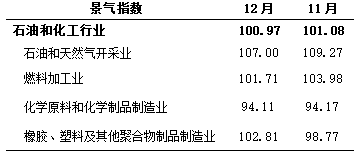

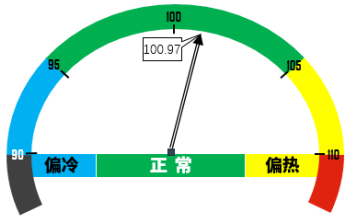

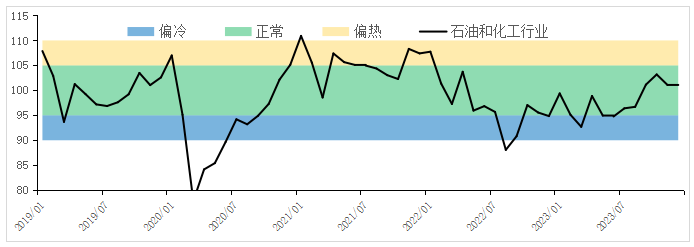

2023年12月,石油和化工行业景气指数微幅回落,降至100.97,较2023年11月下跌0.12个百分点,但仍处于正常偏上区间;较2022年12月上涨6.12个百分点,同比增速较11月上涨0.6个百分点(见图1)。在剔除季节性因素影响后,仅石油和天然气开采业景气指数同比下降7.59%,燃料加工业,化学原料和化学制品制造业,橡胶、塑料及其他聚合物制品制造业景气指数同比分别增长12.90%、8.35%和9.72%。

图1 石油和化工行业景气指数运行趋势(历史平均水平=100)

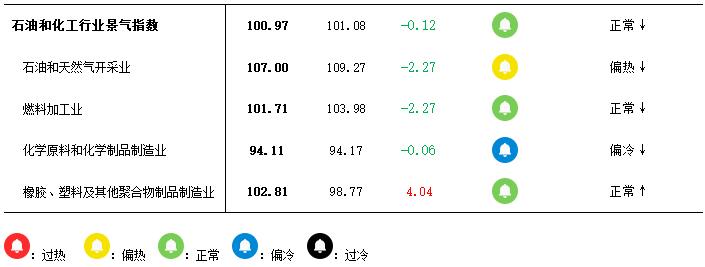

表1 景气指数(总指数与分指数)变化情况

2

热点分析及未来展望

在全球经济增速放缓,衰退预期升温的国际大环境下,中国经济在淡季中显现出良好的韧性。

从政策方面看,12月中共中央政治局会议、中央经济工作会议先后召开,会议提出了2024年要坚持稳中求进、以进促稳、先立后破的总体要求,强化宏观政策逆周期和跨周期调节措施,继续实施积极的财政政策和稳健的货币政策。积极的财政政策要适度加力、提质增效,稳健的货币政策要灵活适度、精准有效。另据财政部消息,中央增发的1万亿元特别国债的第一批2379亿元已经下达,资金全面覆盖灾后地区高标准农田建设、重点自然灾害综合防治等多个方面。

从出口方面看,以美元计价,11月出口额为2919.3亿美元,同比增长0.5%,为2023年4月以来首次实现正增长。从出口目的地看,对金砖国家出口呈现大幅上升的态势,较好地弥补了美欧市场消费不足的缺口。对企业的调研显示,12月出口意向仍然向好。以沿海地区出口导向型的中小型民营企业为主的财新PMI对外需变化更为敏感,12月财新制造业PMI为50.8%,升至4个月以来的新高,已经连续两个月位于扩张区间。2024年是美、日、英、印等多个国家的大选年,从历史经验来看,“竞选经济”(包括竞选用具、竞选期间的相对宽松的金融环境、市场预期改善等)对出口具备较好的拉动作用。

从房地产方面看,12月21日召开的全国住房城乡建设工作会议明确了2024年房地产和基建行业的发展方向和重点任务。会议指出,构建房地产发展新模式,建立“人、房、地、钱”要素联动的新机制,完善房屋从开发建设到维护使用的全生命周期基础性制度,实施好“三大工程”建设,加快解决新市民、青年人、农民工住房问题,下力气建设好房子,在住房领域创造一个新赛道。根据中国人民银行数据,2023年12月,国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款(PSL)3500亿元,期末抵押补充贷款余额为32522亿元。市场预计,新增的3500亿元PSL并将会着重支持房地产“三大工程”(保障性住房、平急两用设施、城中村改造),这将为2024年中国房地产市场打开新的局面,建材板块和金属板块的价格将会明显上升。

12月,石油和化工行业在需求端向好的支撑下,整体运行平稳,呈现出淡季不淡的复苏特征,超出市场预期。从景气指标来看,成本利润率处于持续的修复中,生产热度保持平稳,存货周转率略有下降,行业总体表现稳中向好。在政策、出口、房地产三重利好支撑下,2024年一季度有望迎来开门红。从全球来看,美元流动性进入实质紧缩区间,全球经济动能进一步放缓,地区冲突仍在升温,外部风险仍然较高。石油和化工行业与全球市场联系紧密,应对外部风险溢出保持警惕。

附录:

1.指数结构

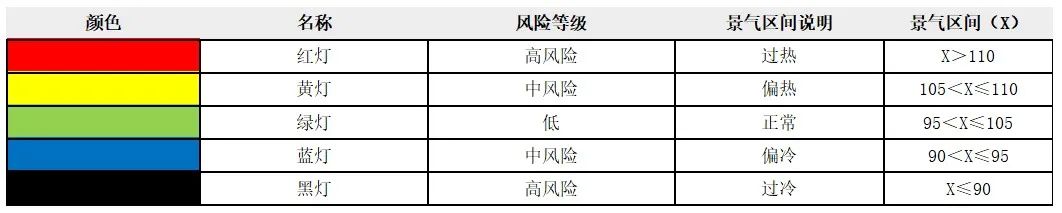

2. 景气区间

3.景气指标说明

生产热度,是根据产品的价差、开工、库存三个基本面数据,通过行业生产热度核心算法计算得到的景气指标,反映企业经理人对生产经营的调整。对企业生产运行情况反映较为敏感和领先,稳定性低于成本利润率、存货周转率。

成本利润率,是反映行业投入产出水平的重要指标,在效益指标中较为敏感,稳定性最高。从微观景气循环周期上来说,成本利润率高是景气度高的证明。

存货周转率,即存货的周转速度,反映存货的流动性和资金占用量是否合理,是衡量企业资金利用率的核心指标。其稳定性和敏感性介于生产热度和成本利润率中间。